Subscribe to Bankless or sign in

Haben Sie sich schon einmal gefragt, wie viel von Morphos Aktivität auf fremdfinanzierte Schleifen im Vergleich zu organischer Kreditaufnahme zurückzuführen ist? Bankless Ventures hat gerade das erste Dashboard veröffentlicht, das dies aufschlüsselt - sehen Sie es sich an: http://dune.com/brent___brent/morpho-looping

Die Onchain-Kreditvergabe ist das Rückgrat von DeFi geworden. Doch trotz des explosiven Wachstums hat sich die zugrundeliegende Architektur seit Compound v2 kaum weiterentwickelt. >99% von DeFi läuft immer noch nach einer Variante des überbesicherten, variabel verzinsten Modells, das vor Jahren eingeführt wurde.

Damit die Welt wirklich onchain funktionieren kann, muss die Kreditvergabe weit über ihre derzeitige Form hinaus reifen.

Was als einfacher Mechanismus zum Ausleihen von Stablecoins begann, entwickelt sich zu einem vollständigen Finanzsubstrat. Der Zweck dieses Artikels ist es, die neuesten Durchbrüche im Protokolldesign, in der Kreditarchitektur und in den Vorschriften hervorzuheben, die die Onchain-Kreditvergabe zur Basisschicht einer programmierbaren globalen Wirtschaft machen.

1. DeFi als das neue Finanz-OS

Im Laufe des letzten Zyklus hat sich DeFi im Stillen von einer Sammlung isolierter Anwendungen zu einer Reihe zusammensetzbarer Betriebssysteme für das globale Finanzwesen entwickelt. Im Jahr 2018 agierten Protokolle wie Aave, Compound und ![]() Uniswap als eigenständige Anwendungen, jede mit eigener Liquidität, Governance und Nutzerbasis. Im Jahr 2025 sind sie zu "Finanzkernen" gereift: programmierbare Umgebungen, in denen Liquidität, Risiko und Ausführung in modulare Schichten abstrahiert werden, die von anderen Entwicklern zu neuen Finanzsystemen zusammengesetzt, erweitert oder komponiert werden können.

Uniswap als eigenständige Anwendungen, jede mit eigener Liquidität, Governance und Nutzerbasis. Im Jahr 2025 sind sie zu "Finanzkernen" gereift: programmierbare Umgebungen, in denen Liquidität, Risiko und Ausführung in modulare Schichten abstrahiert werden, die von anderen Entwicklern zu neuen Finanzsystemen zusammengesetzt, erweitert oder komponiert werden können.

Bei herkömmlicher Software bietet ein Betriebssystem drei Dinge: gemeinsamen Speicher, standardisierte Schnittstellen und erlaubnisfreie Erweiterbarkeit. Das gleiche Muster zeichnet sich nun bei DeFi ab. Diese neuen "Betriebssystemprotokolle" verwalten den gemeinsamen Zustand des Geldes und nicht den gemeinsamen Zustand von Dateien. Liquidität fungiert als Speicherschicht, Zinskurven und AMMs dienen als Systemaufrufe, und Orakel, Tresore und Governance bilden die Koordinierungsschicht, die die Ausführung steuert.

Mehrere führende Protokolle verkörpern inzwischen diese Designphilosophie:

Aave v4 entwickelt sich zu einem Hub-and-Spoke-Liquiditätsbetriebssystem. Den Kern bildet ein geregelter Kern, der Liquiditäts-Hub, der von modularen Märkten für RWAs, GHOs und genehmigte Pools umgeben ist. Die Liquidität wird einmal bereitgestellt und kann über alle Speichen unter geregelten Risikoparametern eingesetzt werden, wodurch eine einheitliche Kapitaleffizienz anstelle von fragmentierten Pools geschaffen wird. Dies ist ein wichtiger Schritt über die isolierte Marktarchitektur von Aave v3 hinaus in Richtung einer vollständig gemeinsam genutzten Liquiditätsebene.

Aave v4 entwickelt sich zu einem Hub-and-Spoke-Liquiditätsbetriebssystem. Den Kern bildet ein geregelter Kern, der Liquiditäts-Hub, der von modularen Märkten für RWAs, GHOs und genehmigte Pools umgeben ist. Die Liquidität wird einmal bereitgestellt und kann über alle Speichen unter geregelten Risikoparametern eingesetzt werden, wodurch eine einheitliche Kapitaleffizienz anstelle von fragmentierten Pools geschaffen wird. Dies ist ein wichtiger Schritt über die isolierte Marktarchitektur von Aave v3 hinaus in Richtung einer vollständig gemeinsam genutzten Liquiditätsebene.- Morpho v1 und

Euler v2 gehen den umgekehrten Weg: ein minimalistischer Kreditkern ohne gemeinsame Liquidität, nur mit gemeinsamer Logik. Jeder Tresorraum ist ein eigener Mikromarkt, aber alle verfügen über dasselbe Grundprinzip, eine einheitliche Buchhaltungs- und Liquidationsmaschine. Morpho v2 baut auf dieser Grundlage auf und ersetzt statische Tresore durch eine absichtsbasierte, RFQ-ähnliche Matching-Ebene, die die Koexistenz von festverzinslichen und variabel verzinslichen Krediten innerhalb eines einheitlichen Kreditmarktplatzes ermöglicht.

Euler v2 gehen den umgekehrten Weg: ein minimalistischer Kreditkern ohne gemeinsame Liquidität, nur mit gemeinsamer Logik. Jeder Tresorraum ist ein eigener Mikromarkt, aber alle verfügen über dasselbe Grundprinzip, eine einheitliche Buchhaltungs- und Liquidationsmaschine. Morpho v2 baut auf dieser Grundlage auf und ersetzt statische Tresore durch eine absichtsbasierte, RFQ-ähnliche Matching-Ebene, die die Koexistenz von festverzinslichen und variabel verzinslichen Krediten innerhalb eines einheitlichen Kreditmarktplatzes ermöglicht. - Fluid ist die am stärksten vertikal integrierte Version, ein einheitliches Liquiditätssystem, bei dem Kreditvergabe, Handel und Sicherheiten aus einem gemeinsamen Pool stammen. Es ist das erste System, das jeden Dollar an ungenutztem Kapital, Sicherheiten und geliehenen Mitteln als miteinander verbundene Ressourcen behandelt.

Gemeinsam signalisieren diese Architekturen die nächste Stufe der DeFi-Entwicklung. Die primitive Ära der isolierten Geldmärkte weicht interoperablen Finanzsystemen, die eher wie Betriebsumgebungen als Anwendungen funktionieren. Liquidität, Risiko und Governance werden zu einer gemeinsamen Infrastruktur und nicht zu Produktmerkmalen. Ob durch modulare Hubs, minimalistische Kernels oder vertikal integrierte Engines, das Endspiel ist dasselbe: ein offenes, programmierbares und global komponierbares Finanzsystem.

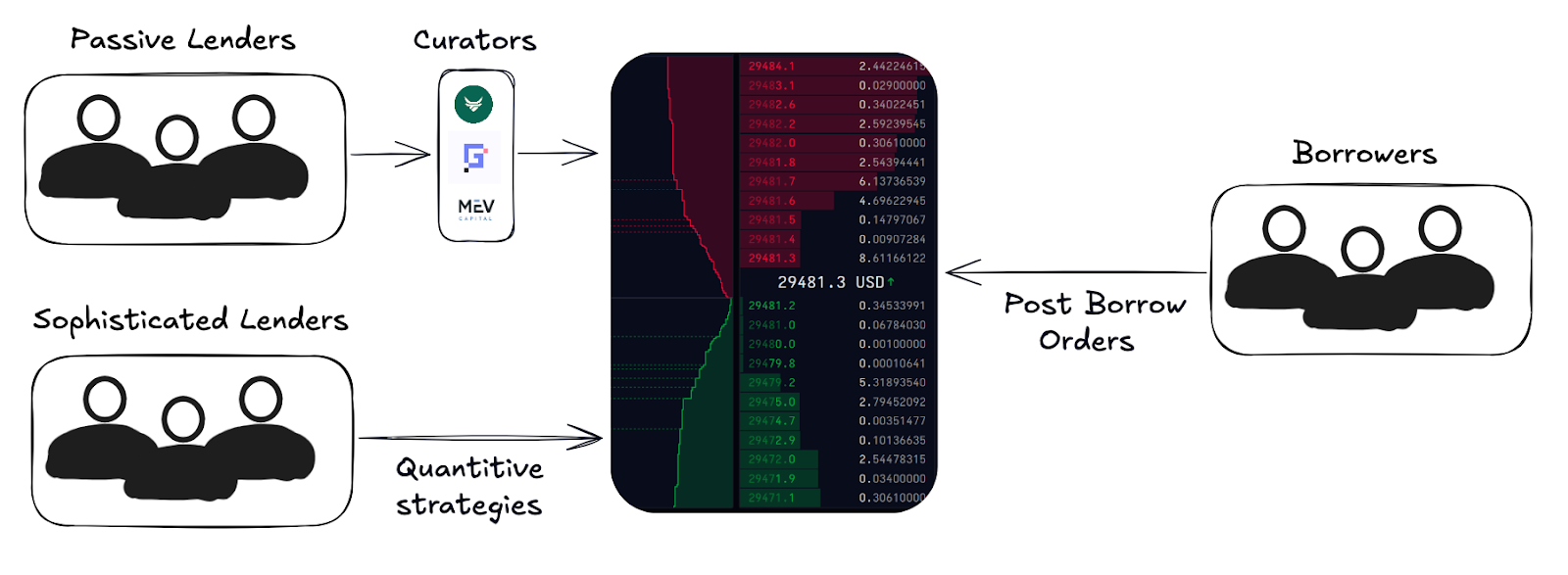

2. Orderbuchgestützte Kreditvergabe

Die meisten DeFi-Kredite beruhen immer noch auf gepoolten Modellen, bei denen sich alle Liquiditätsanbieter das Risiko und die Erträge teilen. Dies hat den Vorteil der Einfachheit und der gemeinsamen Liquidität, geht aber auf Kosten der Präzision. Darüber hinaus werden die Zinssätze algorithmisch oder von DAOs abgeleitet und nicht ausgehandelt, was im krassen Gegensatz zur Granularität von TradFi steht.

Der nächste Schritt in der Mikrostruktur der Kreditvergabe ist die auftragsbuchbasierte Kreditvergabe, bei der Kreditgeber und Kreditnehmer spezifische Angebote abgeben, ähnlich wie ein zentrales Limitauftragsbuch (CLOB) im traditionellen Finanzwesen. Diese Struktur ermöglicht eine granulare Kontrolle über die Bedingungen: feste oder variable Zinssätze, Fälligkeitstermine, Anforderungen an die Sicherheiten und sogar individuelle Risikoparameter. Auch hybride Modelle tauchen auf, die gepoolte Liquidität für mehr Tiefe mit Orderbuchmechanismen für die Preisfindung kombinieren.

Genauso wie sich die AMMs zu Modellen mit konzentrierter Liquidität entwickelt haben, werden sich die Kreditmärkte wahrscheinlich zu diesen ausdrucksstärkeren Modellen hinbewegen. Der Hauptunterschied besteht jedoch darin, dass die Kreditmärkte mit Blick auf den passiven Kreditgeber aufgebaut werden, so dass der durchschnittliche Kreditgeber die gleichen Erfahrungen machen wird, der Kreditnehmer jedoch mehr Wahlmöglichkeiten hat.

Orderbücher können sowohl variabel- als auch festverzinsliche Kredite ermöglichen, aber die zugrunde liegende Mechanik bleibt ähnlich: Kreditgeber geben Angebote ab, Kreditnehmer nehmen sie an, und durch den Abgleich entstehen Onchain-Kreditpositionen. Das meiste Kapital in diesen Systemen wird von passiven Kreditgebern stammen, die in der Regel über Kuratoren oder Tresorverwalter eingesetzt werden, die die Liquidität aggregieren und die Parameter in ihrem Namen verwalten. Avon leistet Pionierarbeit mit einer hybriden Architektur, die ein zentrales Limit-Orderbuch mit benutzerdefinierten Strategien (isolierte Märkte) kombiniert, so dass kompatible Aufträge atomar abgewickelt werden können, während gleichzeitig passive Kreditgeber bedient werden.

3. Das Zeitalter der Bequemlichkeit

Wie bereits angedeutet, werden die Basisprotokolle für die Kreditvergabe durch eine Vielzahl von verbraucherfreundlichen Produkten vollständig abstrahiert werden. Man denke an Looping, automatisiertes Risikomanagement, Renditeabstraktion, Verbraucheragenten usw.

- Looping-Strategien werden in nahtlose Ein-Klick-Produkte umgewandelt. Plattformen wie Contango und Loopscale automatisieren diesen Prozess bereits, während Kreditmärkte wie Jupiter, Euler und Silo beginnen, diese Mechanismen direkt in ihr Frontend zu integrieren.

- Abstraktion der Rendite: Für die Endnutzer wird die Kreditvergabe zu einer einzigen "Nettorendite"-Zahl zusammenfallen. Die Strategien, die sich dahinter verbergen, werden in den Hintergrund treten, ähnlich wie Banken die Abläufe von Tagesgeldgeschäften hinter den Girokontozinsen verstecken. Da Börsen wie

Coinbase direkt mit Protokollen wie Morpho zusammenarbeiten, wird die Rendite zu einem einfachen UX-Merkmal und nicht zu einer komplexen Finanzoperation.

Coinbase direkt mit Protokollen wie Morpho zusammenarbeiten, wird die Rendite zu einem einfachen UX-Merkmal und nicht zu einer komplexen Finanzoperation. - Verbraucher-Agenten: Intelligente Agenten werden dynamisch die Sicherheitenverhältnisse, die Refinanzierung und den Liquidationsschutz im Namen der Nutzer verwalten. Diese Systeme gleichen Positionen über verschiedene Protokolle hinweg ab, optimieren die Kreditkosten und sichern die Volatilität in Echtzeit ab, so dass aktives Portfoliomanagement zu einem Hintergrundprozess wird.

4. Ratings, Benchmarking und Einhaltung von Vorschriften

DeFi wird nur dann auf Billionenbeträge skalieren, wenn ein CFO es nutzen kann, ohne seinen Arbeitsplatz zu riskieren.

Kein Finanzmarkt reift ohne Standards, und die Kreditvergabe ist da keine Ausnahme. Kreditratings, transparente Benchmarks und Compliance-Schienen bilden die Vertrauensinfrastruktur, die eine Brücke zwischen codebasierten Märkten und realem Kapital schlägt.

Ratings: So wie Moody's oder S&P die Kreditwürdigkeit von Unternehmen und Staaten bewerten, werden unabhängige Risikoagenturen entstehen, um DeFi-Tresore, Protokolle und Onchain-Kreditportfolios zu bewerten. Diese Ratings werden das Risiko von intelligenten Verträgen, die Qualität der Sicherheiten, das Risiko der Gegenpartei und die historische Performance quantifizieren, so dass institutionelle Risikorahmen sauber auf DeFi-Primitive abgebildet werden können. Obwohl ich glaube, dass S&P und Moody's auch hier dominieren werden, gibt es aufstrebende Akteure wie Web3SOC, Credora usw.

Enjoying this article?

Subscribe to Bankless or sign in

Benchmarking: Standardisierte Indizes, wie z. B. ein "DeFi LIBOR" oder ein "Onchain SOFR", werden es Kreditnehmern, Kreditgebern und Finanzinstituten ermöglichen, Risiken zu bewerten und Renditen protokollübergreifend zu vergleichen. Dies schafft die Grundlage für Derivatprodukte, Renditekurven und strukturierte Kreditmärkte, die sich nativ in der Onchain bilden.

Einhaltung von Vorschriften: Mit dem Eintritt von Institutionen werden eingebettete KYC/AML zu einer Selbstverständlichkeit. Die Protokolle werden die Liquidität zunehmend in erlaubnisfreie und konforme Tranchen unterteilen, so dass regulierte Unternehmen Zugang zu DeFi-Rails erhalten, während der offene Zugang für alle anderen gewahrt bleibt. Die Morpho v2 Tresore unterstützen beispielsweise anpassbare Zugangskontrollen, die für die Einhaltung institutioneller Vorschriften entwickelt wurden.

Zusammen könnten diese Elemente die institutionelle Schnittstelle für Onchain-Kredite bilden.

5. Jenseits der Überbesicherung

Der heutige Markt wird von überbesicherten, variabel verzinsten Krediten gegen Krypto-Vermögenswerte dominiert - eine nützliche, aber von Natur aus enge Nische. Der nächste Horizont für Onchain-Kredite geht weit über dieses Modell hinaus und erschließt das gesamte Kreditspektrum, das das traditionelle Finanzwesen ausmacht.

Festverzinsliche Kredite: Vorhersehbare Zahlungen, definierte Laufzeiten und strukturierte Instrumente sind Voraussetzungen für eine institutionelle Akzeptanz. Protokolle wie Morpho v2 leisten Pionierarbeit bei der Entwicklung intentionaler Festzinsmärkte, während neue Konzepte wie Term und Tenor auktions- und auftragsbuchgesteuerte Mechanismen erforschen, die das Laufzeitrisiko direkt in der Kette bewerten. In der Praxis wird Morpho v2 wahrscheinlich beide Enden des Spektrums bedienen: hochliquide Märkte im Orderbuch-Stil auf der einen Seite und stark anpassbare Kurse im OTC-Stil auf der anderen Seite, wobei Kuratoren die liquiden Tresore zuweisen und Lending Desks die eher maßgeschneiderten Kreditengagements verwalten.

Unterbesicherte Kreditvergabe: Protokolle wie 3Jane und Wildcat sind bahnbrechende Rahmenwerke für vertrauensminimierte, unterbesicherte Kredite, die durch intelligente Verträge erzwungene Garantien mit realem Underwriting und delegierter Reputation kombinieren.

Exotische Kreditmärkte: Die Kreditvergabe weitet sich auch auf Long-Tail- und nicht-traditionelle Sicherheiten aus: tokenisierte RWAs, exotische Devisenpaare, Stablecoin-Carry-Trades und sogar reputationsgesicherte Kreditlinien. Diese Märkte führen zu Diversifizierung, grenzüberschreitender Liquidität und neuen Risikodimensionen, die die Komplexität der globalen Finanzwelt widerspiegeln. Ein aktuelles Beispiel ist Midas Das explosive Wachstum von Midas ist ein aktuelles Beispiel, das eine zweiseitige Nachfragedynamik verdeutlicht: Traditionelle Finanzinstitute versuchen, die durch Looping gestützte Onchain-Liquidität zu kanalisieren, während einheimische Krypto-Investoren nach einem renditestarken Engagement in nicht korrelierten TradFi-Instrumenten suchen.

Zusammengenommen signalisieren diese Grenzen die Entwicklung von DeFi von einer auf Sicherheiten beschränkten Nische zu einem programmierbaren Kreditsystem mit vollem Spektrum, das in der Lage ist, alles von Verbraucherkrediten bis hin zu Staatsschulden zu zeichnen, die alle direkt onchain abgewickelt werden.

Schließlich wäre es nachlässig, die Zukunft der DeFi-Kreditvergabe nicht zu erörtern, ohne den Aufstieg von Kuratoren zu erwähnen, Unternehmen wie Gauntlet, Re7, Steakhouse und MEV Capital, die aktiv die Liquidität verwalten, die Renditen optimieren und die Protokollparameter gestalten. Diese Firmen entwickeln sich zu den Onchain-Äquivalenten von Millennium oder Citadel, die quantitative Strategien, Risikomodelle und dynamisches Liquiditätsmanagement über mehrere Protokolle hinweg einsetzen.

In den letzten Jahren haben die Kuratoren bescheidene Leistungsgebühren verdient und die Nutzer oft mit Anreizen subventioniert, um Einlagen anzuziehen. Aber das ist ein langfristiges Spiel. Sie wissen, dass die Kuratierung selbst eines der skalierbarsten und lukrativsten Geschäfte des nächsten Jahrzehnts sein wird. Die Entgegennahme von Einlagen ist einfach ein Verlustbringer für Vertrieb und Daten. Wenn diese Unternehmen an Größe und Reputation gewinnen, kann man sich leicht vorstellen, dass sie zu Onchain-Vermögensverwaltern mit einem Volumen von mehr als 10 Milliarden Dollar werden, die Einfluss auf alle wichtigen Protokolle haben.

Der Kampf um Einlagen wird sich von hier aus nur noch verstärken. Es gibt viele Hedgefonds, aber nur ein Millennium, und jeder Kurator in DeFi konkurriert darum, sein Onchain-Nachfolger zu werden.

Fazit

Die DeFi-Kreditvergabe ist nicht länger ein Experiment mit besicherter Hebelwirkung; sie entwickelt sich zur Architektur eines programmierbaren Finanzsystems. Von auftragsbuchbasierten Kreditmärkten und One-Click-Looping-Produkten bis hin zu institutionellen Ratings und unterbesicherten Rahmenwerken wird jede Schicht des Stacks im Hinblick auf Skalierbarkeit, Präzision und Zugänglichkeit neu aufgebaut.

Sobald Kredite wirklich programmierbar sind, findet das Finanzwesen nicht mehr in Institutionen, sondern im Netz statt.

Mit Hilfe von Morpho, Prince, Pierre und das BVC-Team für die aufmerksamen Kommentare und Bewertungen.

Über Bankless Ventures:

Bankless Ventures ist ein Frühphasen-Web3-Venture-Fonds, der 2023 gegründet wurde, um Pionieren die Möglichkeit zu geben, die Grenzen des Web3 zu erforschen.

Wir sammeln derzeit Spenden für Fonds II. Wenn Sie in den Bankless Ventures Fund II investieren möchten, können Sie hier ein Interessenformular als Limited Partner (LP) einreichen.

Enthüllungen: