Subscribe to Bankless or sign in

Wir alle sind uns der traurigen Lage von Token im Kryptobereich bereits bewusst.

Grundsätzlich bieten die meisten Token nicht die gleichen Aufwärtspotenziale für Investoren wie Projekte, die man auf dem traditionellen Aktienmarkt finden würde.

Token sind eine völlig neue Form der Investition, und wir haben gelernt, dass diese Form für Investoren im Vergleich zu anderen Anlagemöglichkeiten nicht vorteilhaft ist.

Wie Threadguy es ausdrückte: Es gibt ein Problem mit guten Coins.

Es gibt zwei Daten, die ich Ihnen heute vorstellen möchte und die mich hinsichtlich der Lage der Token im Jahr 2026 und darüber hinaus optimistisch stimmen:

- Das KPI-Programm von

MegaETH

MegaETH - Cap's Stabledrop

Die Token-Versorgung an Bedingungen knüpfen

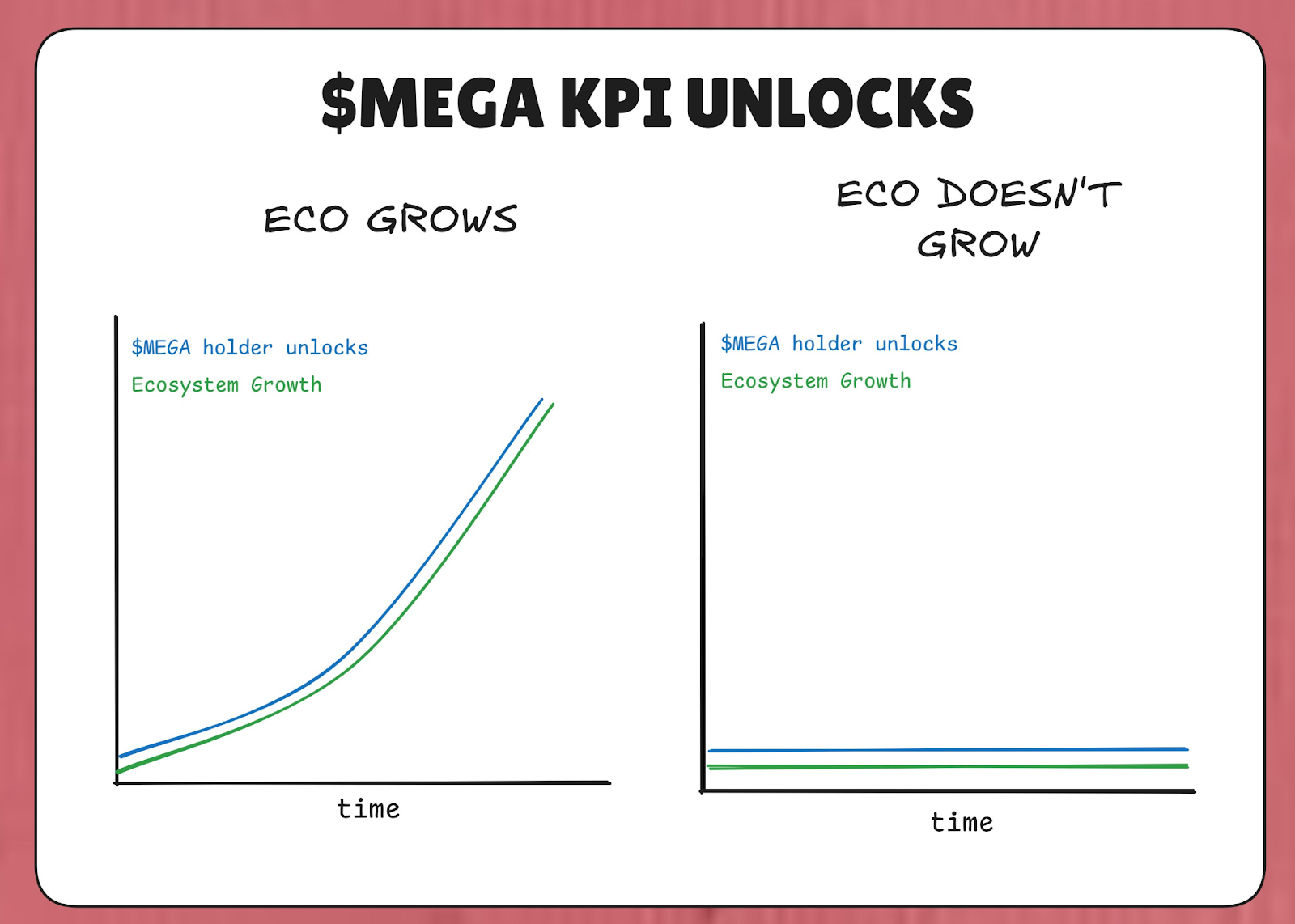

MegaETH hat 53 % des Gesamtangebots an MEGA-Token hinter einem „KPI-Programm” gesperrt. Der Gedanke dahinter ist: Wenn MegaETH seine KPIs [Key Performance Indicators] nicht erreicht, werden diese Token nicht freigegeben.

Im Falle einer Baisse, in der das Ökosystem nicht wächst, kommen also zumindest keine weiteren Token hinzu, die den Wert für die Inhaber verwässern würden. MEGA-Token kommen nur dann auf den Markt, wenn das MegaETH-Ökosystem tatsächlich Wachstum erzielt (wie durch die KPIs definiert).

Die KPIs für dieses Programm sind in vier Scoreboards unterteilt:

- Wachstum des Ökosystems (TVL, USDM-Angebot)

- Dezentralisierung von MegaETH (Fortschritt in den L2Beat-Stufen)

- MegaETH-Performance (IBRL)

- Dezentralisierung von Ethereum

Theoretisch sollte also der Wert von MegaETH proportional zu den erreichten KPI-Zielen steigen und so die negativen Auswirkungen der MEGA-Verwässerung auf den Markt abmildern.

Diese Strategie ähnelt stark der Vergütungsphilosophie von Tesla für Elon Musk, nach der er nur dann bezahlt wird, wenn er liefert. Im Jahr 2018 gewährte Tesla Musk ein Aktienvergütungspaket, das in Tranchen aufgeteilt war und nur dann ausgezahlt wurde, wenn Tesla sowohl die steigenden Marktkapitalisierungsziele als auch die Umsatzziele erreichte. Elon Musk erhielt nur dann $TSLA, wenn Tesla seinen Umsatz steigerte und seine Marktkapitalisierung erhöhte.

MegaETH versucht, einen Teil dieser Logik in seine Tokenomics zu übertragen. „Mehr Angebot” ist keine Selbstverständlichkeit – es ist etwas, das sich das Protokoll verdienen muss, indem es echte Punkte auf einer aussagekräftigen Anzeigetafel sammelt.

Im Gegensatz zu Musks Tesla-Benchmarks sehe ich in Namiks KPI-Zielen nichts, was darauf hindeutet, dass die Marktkapitalisierung von MEGA ein KPI-Ziel ist – vielleicht aus rechtlichen Gründen. Aber als öffentlicher MEGA-Investor ist dieses KPI für mich sicherlich interessant. 👀

Wer das neue Angebot erhält, ist entscheidend

Ein weiterer interessanter Faktor in diesem KPI-Programm ist die Frage, welche Investoren MEGA erhalten, wenn die KPIs erreicht werden. Laut Namiks Tweet sind die Personen, die die MEGA-Freigaben erhalten, diejenigen, die MEGA in einem Sperrvertrag hinterlegen.

Diejenigen, die mehr MEGA für einen längeren Zeitraum sperren, erhalten Zugang zu 53 % der MEGA-Token, die auf den Markt kommen.

Wenn die KPIs erreicht sind, werden alle Belohnungen an die Inhaber verteilt, die sich dafür entschieden haben, ihre MEGA zu sperren. Unser Design folgt einem Überzeugungs-Skalierungsmodell, bei dem diejenigen, die für längere Zeiträume sperren, einen höheren Anteil der Belohnungen erhalten.

— namik // mega-chef Σ: (@NamikMuduroglu) 29. Januar 2026

Die Stiftung wird nicht unverfallbare &…

Die Logik dahinter ist einfach: Die MEGA-Verwässerung in die Hände derjenigen legen, die sich bereits als MEGA-Inhaber bewährt haben und daran interessiert sind, noch mehr MEGA zu halten – also diejenigen, die am wenigsten dazu neigen, MEGA zu verkaufen.

Enjoying this article?

Subscribe to Bankless or sign in

Die Kompromisse der Angleichung

Es lohnt sich, die damit verbundenen Risiken hervorzuheben. Wir haben bereits historische Beispiele gesehen, bei denen ähnliche Strukturen schrecklich schief gegangen sind. Siehe diesen Auszug aus einem Cobie-Artikel„ApeCoin & the death ofstaking”

Wenn Sie ein Token-Pessimist, ein Krypto-Nihilist oder einfach nur bärisch sind, ist dieses Alignment-Problem Ihr Anliegen.

Alternativ aus demselben Artikel: „Staking-Mechanismen sollten so gestaltet sein, dass sie die Ziele des Ökosystems unterstützen.”

Die Begrenzung der Token-Verwässerung durch KPIs, die sich eigentlich im steigenden Wert des MegaETH-Ökosystems widerspiegeln sollten, ist ein weitaus besserer Mechanismus als jeder herkömmliche Staking-Mechanismus, den wir in der Ära des Yield Farming von 2020 bis 2022 gesehen haben. In dieser Zeit wurden Token unabhängig von den grundlegenden Fortschritten des Teams oder dem Wachstum des Ökosystems ausgegeben.

Das Fazit lautet also, dass die MEGA-Verwässerung

- angemessen durch das Wachstum des MegaETH-Ökosystems begrenzt

- in die Hände von Personen verwässert, die am wenigsten geneigt sind, MEGA zu verkaufen

Dies ist keine Garantie dafür, dass MEGA dadurch einfach an Wert gewinnt – der Markt wird tun, was der Markt will. Aber es ist ein berechtigter und ehrlicher Versuch, das zugrunde liegende Kernproblem zu beheben, das offenbar den gesamten Token-Industriekomplex der Kryptowährungen betrifft.

Trennung von Belohnungen und Governance-Token

Anstelle eines traditionellen Airdrops führt das Stablecoin-Protokoll ![]() Cap einen „Stabledrop” ein. Anstatt ihren nativen Governance-Token CAP zu verteilen, geben sie ihren nativen Stablecoin cUSD an Nutzer aus, die Cap-Punkte gesammelt haben.

Cap einen „Stabledrop” ein. Anstatt ihren nativen Governance-Token CAP zu verteilen, geben sie ihren nativen Stablecoin cUSD an Nutzer aus, die Cap-Punkte gesammelt haben.

Dieser Ansatz belohnt Point-Farmer mit echtem Wert und erfüllt damit ihren sozialen Vertrag. Nutzer, die USDC in die Angebotsseite von Cap eingezahlt haben, haben sowohl das Smart-Contract-Risiko als auch die Opportunitätskosten akzeptiert, und der Stabledrop entschädigt sie entsprechend.

Für diejenigen, die CAP selbst möchten, führt Cap einen Token-Verkauf über einen ![]() Uniswap CCA durch. Jeder, der CAP-Token erwerben möchte, muss ein echter Investor werden und echtes Kapital investieren.

Uniswap CCA durch. Jeder, der CAP-Token erwerben möchte, muss ein echter Investor werden und echtes Kapital investieren.

Filterung nach engagierten Inhabern

Die Kombination aus Stabledrop und Token-Verkauf filtert engagierte Inhaber heraus. Ein traditioneller CAP-Airdrop wäre an spekulative Farmer gegangen, die wahrscheinlich sofort verkauft hätten. Durch die Forderung nach einer Kapitalinvestition durch den Token-Verkauf stellt Cap sicher, dass CAP an Teilnehmer geht, die bereit sind, das gesamte Abwärtsrisiko für das Aufwärtspotenzial zu akzeptieren – eine Gruppe, die viel eher bereit ist, langfristig zu halten.

Die Theorie besagt, dass diese Struktur CAP eine höhere Erfolgswahrscheinlichkeit verschafft, indem sie eine konzentrierte Inhaberbasis schafft, die mit der langfristigen Vision des Protokolls übereinstimmt, im Gegensatz zu einem weniger präzisen Airdrop-Mechanismus, der ausschließlich auf kurzfristige Gewinne ausgerichtete Personen begünstigt.

Der Stabledrop ist ein neues Paradigma, um frühe Nutzer zu belohnen, ohne die frühen Anhänger zu verwässern.

—

Ich habe unsere Gründe dafür gestern auf @Bankless https://t.co/BHyGfDhDIS pic.twitter.com/a2tDO7tBCpDeFi Dave (@DeFiDave22) 20. Januar 2026

Das Token-Design wird immer ausgereifter

Protokolle werden immer intelligenter und präziser in Bezug auf ihre Token-Verteilungsmechanismen. Keine Token-Emissionen mehr nach dem Prinzip „Schrotflinte“ – MegaETH und Cap entscheiden sich dafür, sehr selektiv zu sein, wer ihre Token in die Hände bekommt.

„Optimierung für die Verteilung” ist kein Thema mehr – vielleicht ein giftiger Überrest aus der Gensler-Ära. Stattdessen optimieren diese beiden Teams für Konzentration, um eine stärkere fundamentale Basis von Inhabern zu schaffen.

Ich hoffe, dass mit der Einführung weiterer Apps im Jahr 2026 diese Teams von einigen dieser Strategien lernen und sie sogar verbessern können, sodass das „Problem der guten Coins” kein Problem mehr ist und wir nur noch „gute Coins” haben.