Subscribe to Bankless or sign in

Chère nation sans banque,

Les prêts sous-collatéralisés sont une activité risquée.

Dans TradFi, ces prêts proviennent généralement du marché des fonds fédéraux. La Fed ne peut pas faire défaut, ils sont donc "garantis". S'ils sont émis par des banques commerciales, ils s'appuient sur des agences de notation telles que Moodys ou S&P pour déterminer la solvabilité de l'emprunteur.

DeFi ne dispose d'aucun de ces outils dans son arsenal.

Pourtant, toute une série de protocoles tels que Maple Finance, ![]() Gearbox et TrueFi le font déjà.

Gearbox et TrueFi le font déjà.

Même des institutions TradFi comme FTX et Alameda ont été d'énormes emprunteurs sur ce marché DeFi ! 🤯

Comment le monde du DeFi gouverne-t-il ce secteur risqué grâce aux blockchains et aux smart contracts ?

La newsletter d'aujourd'hui est tout ce que vous devez savoir sur les prêts sous-collatéraux DeFi en une seule lecture, présentée par les analystes Bankless Ben et Jack.

- L'équipe Bankless

MERCREDI DES ÉCRIVAINS

Rédacteurs Bankless : Ben Giove, analyste Bankless ; Jack Inabinet, stagiaire Bankless

Le guide ultime des prêts sous-collatéralisés de DeFi

Le terme "sous-collatéralisé" est une expression peu flatteuse dans l'industrie des cryptomonnaies.

Je suis sûr que la grande panique du prochain cycle sur le marché des crypto-monnaies sera due aux prêts sous-collatéralisés. Cela ne peut vraiment se terminer que d'une seule manière

- Ayu Ayu (@SSnuffalupagus) 14 octobre 2022

De Voyager et Celsius à FTX, cette pratique courante parmi les institutions TradFi a laissé un sillage d'insolvabilité et de dévastation sur son passage. Les prêteurs crypto centralisés ont imprudemment accordé des crédits à divers fonds crypto (3AC, Alameda, et d'autres), avec la promesse d'un beau rendement qu'ils pourraient transmettre à leurs utilisateurs, en retour.

Malheureusement, comme ces banques cryptographiques l'ont récemment appris, la vision d'un commerce ou d'un investissement que vous exposez dans un joli pro forma ne se matérialise pas toujours.

Nous reconnaissons votre hésitation à adopter cette forme de prêt, anon, et j'espère que ce guide pourra vous aider à trouver la lumière au bout d'un tunnel de prêt non garanti très, très sombre.

Cet article est divisé en quatre sections principales :

- Prêts (non) garantis 101

- Les raisons de l'échec des prêteurs CeFi

Le marché des prêts sans garantie

Solutions individuelles

- Contrats intelligents immuables (Gearbox, Sentiment)

Solutions institutionnelles

- Prêts fiduciaires (Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis et Ribbon Lend)

- Prêts fiduciaires diversifiés (dAMM)

- Obligations DeFi (Debt DAO)

- Un regard optimiste sur l'avenir du sous-collatéral

1️. Prêts (non) garantis 101

Tout d'abord, parlons de l'OG : les prêts garantis.

Tout le monde connaît le prêt collatéralisé, une primitive de DeFi offerte par divers projets comme  Aave et Compound.

Aave et Compound.

Au milieu des récentes baisses du marché, ces deux projets ont continué à liquider les utilisateurs qui ne parvenaient pas à gérer les exigences en matière de garantie. Malgré un torrent d'implosions de CeFi et de néo-banques, les prêteurs DeFi de premier ordre sont restés solvables.

Aave et Compound - ainsi que les émetteurs de stablecoins comme MakerDAO - exigent des utilisateurs qu'ils garantissent entièrement leurs positions. Pour chaque dollar emprunté, au moins un dollar doit être déposé en garantie afin de s'assurer que les prêteurs puissent être remboursés en cas de défaillance.

Si la valeur de la garantie d'un utilisateur est inférieure à l'exigence de collatéralisation de sa position, l'utilisateur est automatiquement liquidé par des contrats intelligents.

Bien que ces primitives permettent une expérience de prêt et d'emprunt sans confiance qui permet à n'importe quel utilisateur de DeFi d'emprunter du capital ou d'utiliser l'effet de levier, elles ne sont pas efficaces du point de vue de l'efficacité du capital.

Les prêts sous-collatéralisés (ou non garantis) résolvent ce problème.

Avez-vous déjà contracté un prêt étudiant massif ou acheté un café à 8 dollars avec une carte de crédit ?

Félicitations ! Vous êtes un débiteur non garanti ! Les emprunteurs de prêts non garantis restent à jour de leurs obligations, même s'ils n'offrent aucune garantie, car leur réputation (score de crédit) est affectée par des événements tels que des paiements d'intérêts non effectués ou des défauts de paiement.

La version institutionnelle d'une carte de crédit est connue sous le nom de ligne de crédit (LOC) - un accord juridiquement contraignant entre deux ou plusieurs contreparties établissant les conditions qui doivent être remplies pour que l'emprunteur puisse tirer sur la ligne et rester en conformité.

Ce type d'instrument permet au bénéficiaire d'emprunter sans donner de garantie au prêteur. Les lettres de crédit permettent aux institutions financières de répondre à leurs besoins de trésorerie à court terme sans faire appel à des investisseurs ou perdre le contrôle de leurs actifs.

À quoi servent les protocoles de prêt sous-collatéral dans les cryptomonnaies ?

Ils permettent aux institutions TradFi d'emprunter directement auprès des utilisateurs DeFi, au lieu des institutions financières ou des banques. L'emprunteur et le protocole DeFi travaillent ensemble pour établir les conditions de la ligne. Les utilisateurs peuvent alors évaluer le rapport risque/récompense du pool et choisir de déposer leurs propres fonds dans le pool. À l'échéance du prêt, l'institution rembourse aux prêteurs le capital restant dû et les intérêts courus.

Il existe de nombreuses approches différentes pour permettre les prêts de crypto-monnaie non garantis. Certaines proposent des structures de remboursement échelonné des flux de trésorerie. D'autres regroupent les fonds des prêteurs, ce qui accroît la diversification du portefeuille et réduit l'impact de la défaillance d'un emprunteur donné. D'autres encore permettent aux emprunteurs de mettre en œuvre des contrôles KYC/AML. Tous tentent de satisfaire la demande de TradFi pour des prêts sous-collatéralisés.

2️. Les raisons de l'échec des prêteurs du CeFi

Avant de nous pencher sur l'état des prêts sous-collatéralisés au sein de DeFi, abordons certains des problèmes liés au crédit au sein de CeFi. Certaines de ces pratiques ont poussé de nombreux prêteurs centralisés à l'insolvabilité (ou presque).

Si je pouvais résumer l'échec des prêts de CeFi en une phrase, ce serait la suivante : Ils ont géré une entreprise de prêt, plutôt qu'une entreprise de prêt de crypto-monnaie.

Les prêteurs de CeFi n'avaient tout simplement pas pour objectif d'utiliser les rails technologiques sous-jacents sur lesquels ils opéraient (blockchains) dans leurs processus de prêt et d'affaires.

Voici quelques raisons pour lesquelles les prêteurs CeFi ont échoué.

Défaut d'évaluation du risque de contrepartie

De nombreux prêteurs CeFi avaient un processus de souscription médiocre. Par exemple, au plus fort de la hausse, de nombreux prêteurs déterminaient la solvabilité d'un emprunteur en se basant sur des éléments tels que des questionnaires ou même le capital social. Il s'agit là de bases incroyablement fragiles sur lesquelles fonder un prêt dans n'importe quel secteur, et encore moins dans celui de la crypto-monnaie, où de nombreuses institutions ne sont pas réglementées et n'ont pas de comptes audités.

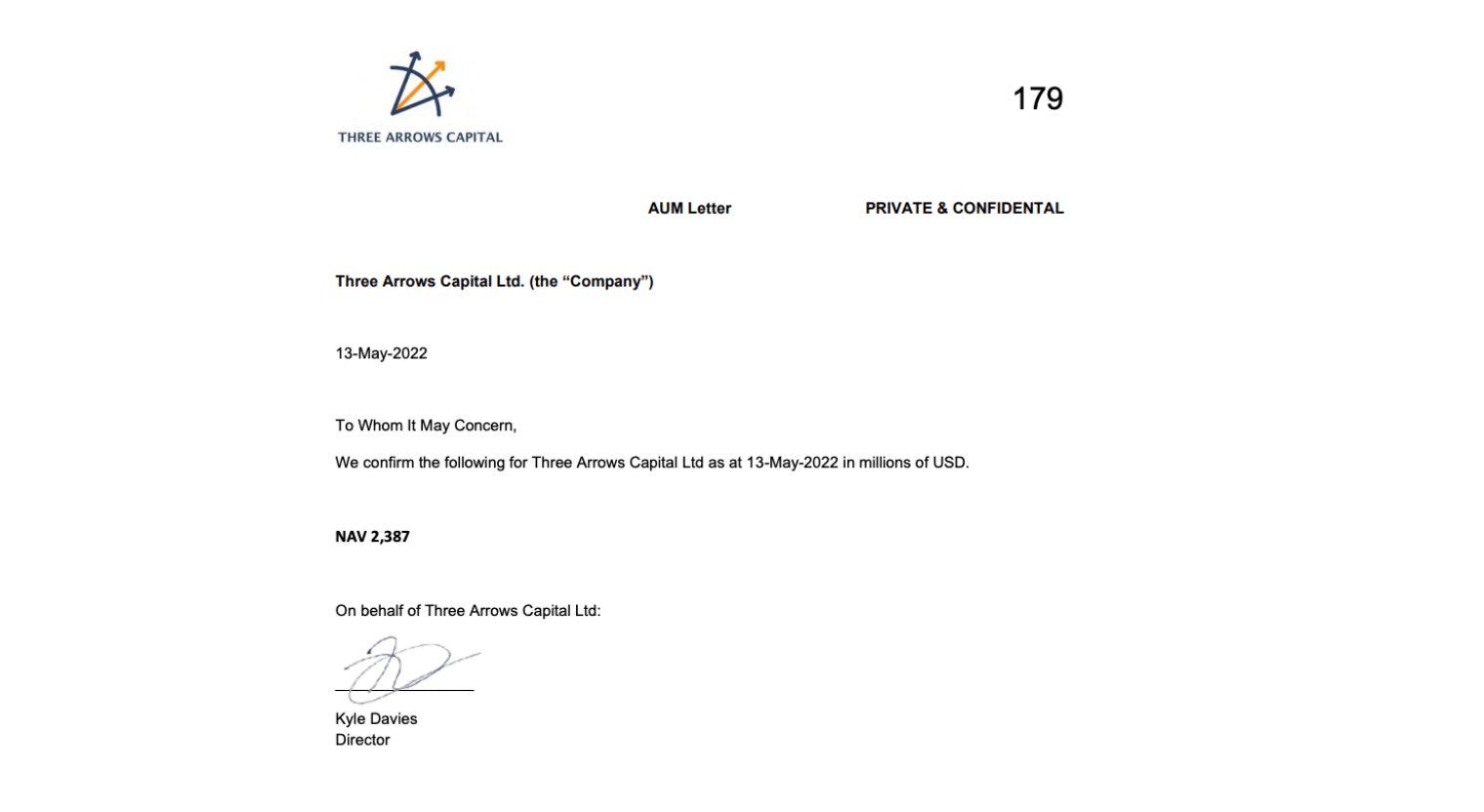

Le fameux "AUM Letter" de 3AC après l'effondrement de Terra en est un excellent exemple.

La transparence des blockchains aurait énormément aidé à évaluer le risque de contrepartie. Plutôt que de se fier à une lettre de Kyle Davies, ces entreprises auraient pu exiger que 3AC fournisse des messages signés cryptographiquement à partir d'adresses de portefeuilles pour prouver qu'ils étaient en possession d'un montant requis de fonds. Elles auraient également pu mettre en place des clauses restrictives sur l'utilisation des fonds et surveiller ces adresses afin de vérifier si 3AC respectait les clauses de l'accord.

Il s'agit d'un exemple simplifié à l'extrême, mais en procédant de la sorte (ou de manière similaire), les prêteurs auraient beaucoup plus d'informations sur la situation financière de la 3AC et sur l'utilisation des fonds. Ces prêteurs pourraient utiliser les blockchains pour vérifier que 3AC n'était pas de mauvaise foi, plutôt que de se fier à leur parole.

Des garanties illiquides et des mécanismes de liquidation médiocres

Un autre problème critique auquel les prêteurs du CeFi ont été confrontés a été l'acceptation d'actifs peu liquides comme garantie.

Il n'est pas nécessaire de chercher plus loin pour s'en convaincre que l'effondrement de FTX la semaine dernière. Alameda Research mettait en gage des jetons tels que le FTT et le SRM pour garantir les prêts. Ces actifs avaient des valorisations diluées artificiellement gonflées en raison d'une conception prédatrice, car ces jetons n'avaient qu'un très faible pourcentage de leur flottant en circulation, ce qui permettait à Alameda d'augmenter sa capacité d'emprunt.

En réalité, ces FDV élevés étaient un véritable mirage, car il n'y avait absolument pas assez de liquidités sur le marché pour soutenir ces valorisations lors d'une liquidation de masse. C'est précisément la raison pour laquelle (parallèlement à un exode général des pièces Sam) des actifs tels que FTT et SRM ont été vendus de manière aussi spectaculaire la semaine dernière, alors que les garanties d'Alameda étaient liquidées et que FTX implosait.

Mais la qualité du collatéral ne représente que la moitié de l'histoire. L'autre moitié est constituée par les processus de liquidation archaïques. Au CeFi, les liquidations sont manuelles (et non basées sur des contrats intelligents), ce qui signifie que les prêteurs risquent de se retrouver avec des positions de dette sous-évaluées s'ils ne parviennent pas à vendre en temps voulu des garanties qui se déprécient.

Ces problèmes auraient pu être quelque peu atténués si les prêteurs avaient mis en œuvre des normes plus strictes pour les garanties. Par exemple, de nombreux protocoles DeFi utilisaient également de "mauvais" actifs illiquides comme garantie. Le 3 novembre, quelques jours avant que FTX et Alameda ne fassent faillite, 35 % de l'offre totale de la stablecoin décentralisée MIM d'Abracadabra étaient garantis par des FTT.

Je suis probablement en train de me répéter, mais si vous pensez vraiment qu'il y a une forte probabilité d'insolvabilité d'Alameda, le meilleur trade est de loin le short $MIM. Il est soutenu à 35% par le collatéral de la TTF et je doute fort qu'il puisse être liquidé efficacement si Alameda ne peut pas faire face à ses obligations .

- Spreek (@spreekaway) 3 novembre 2022

Bien que le MIM ait brièvement perdu son statut, le protocole a survécu en grande partie grâce à son processus de liquidation solide. Alameda a remboursé toutes ses dettes au titre du MIM, car elle savait que si elle ne le faisait pas, sa garantie serait liquidée sans préjudice.

Les prêteurs centralisés auraient dû adopter une approche similaire. Par exemple, il n'y a aucune raison pour que les prêteurs n'aient pas pu créer un accord de prêt programmatique via un contrat intelligent qui créerait un prêt et liquiderait la garantie d'un emprunteur si elle tombait en dessous d'un certain LTV.

Un manque de transparence pour les utilisateurs finaux

Enfin, outre des processus de souscription et de liquidation médiocres, les plateformes de prêt de CeFi souffrent d'un manque criant de transparence.

Ces plateformes étaient des boîtes noires.

Les utilisateurs qui déposaient des actifs auprès de prêteurs tels que BlockFi ou Celsius ne recevaient que peu d'informations sur les personnes à qui leurs fonds étaient prêtés et sur l'origine du rendement qu'ils obtenaient. Lorsque les membres de la communauté découvraient comment les rendements étaient générés, les résultats n'étaient souvent pas beaux à voir.

Enjoying this article?

Subscribe to Bankless or sign in

Par exemple, des analystes avisés ont pu déterminer que Celsius avait investi les fonds de ses clients dans des stratégies risquées de culture de rendement, perdant ainsi des dizaines de millions d'euros parce qu'ils avaient été victimes d'exploits.

Les utilisateurs de ces services cryptographiques ne pouvaient pas se protéger contre les pertes résultant de ces stratégies, car les dépôts n'étaient absolument pas assurés.

Les banques sont nulles. C'est dans notre nom, au cas où vous ne l'auriez pas remarqué. Mais au moins, les banques offrent une assurance FDIC aux déposants. Même les prêteurs DeFi de tout acabit comme Aave, Compound, Maple, offrent une sorte de protection, que ce soit via un backstop symbolique ou des réserves protocolaires accumulées.

3️. Le marché des DeFi sous-collatéralisés

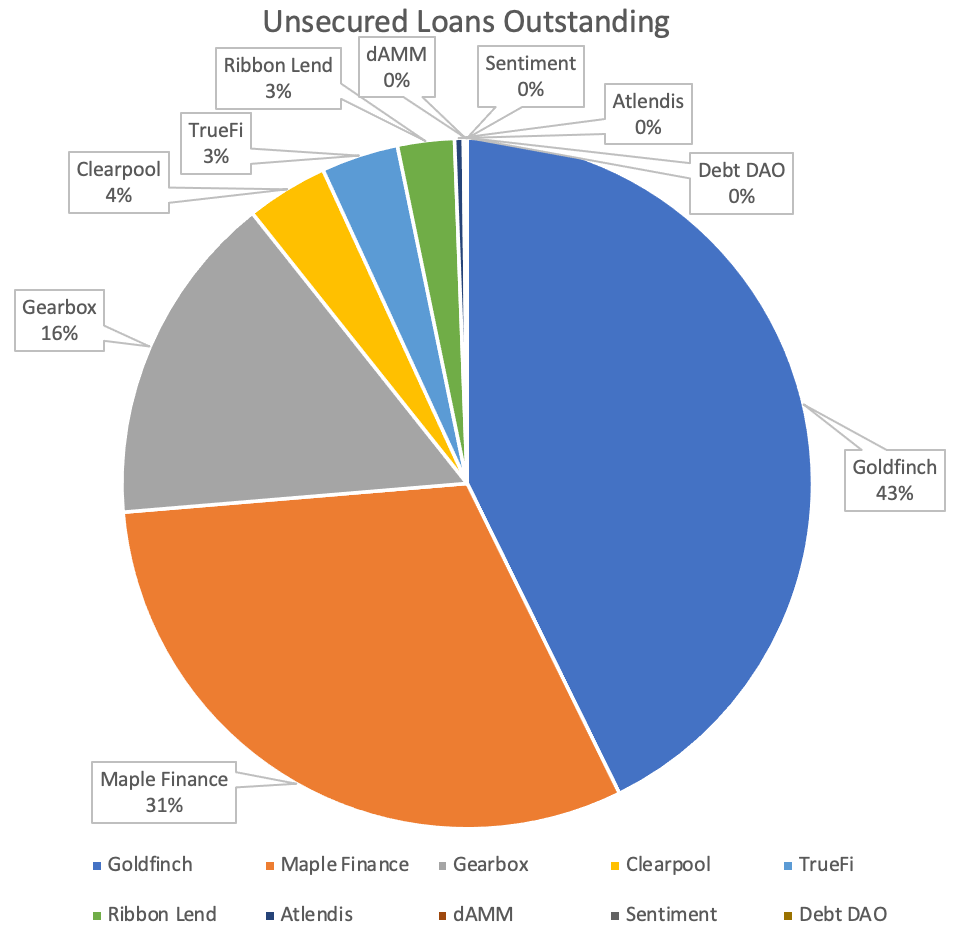

Goldfinch, ![]() Maple Finance et Gearbox dominent actuellement l'espace des prêts sous-collatéralisés, composant 89% du volume d'emprunt du secteur. Les protocoles examinés dans ce guide ont un encours global de 419 millions de dollars au moment de l'analyse.

Maple Finance et Gearbox dominent actuellement l'espace des prêts sous-collatéralisés, composant 89% du volume d'emprunt du secteur. Les protocoles examinés dans ce guide ont un encours global de 419 millions de dollars au moment de l'analyse.

*Une version antérieure de cet article utilisait TVL au lieu de volume d'emprunt pour le graphique ci-dessus et toute analyse qui en découle.

D'une manière générale, les protocoles de prêt sous-collatéral peuvent être classés en fonction de deux caractéristiques déterminantes : la niche de marché et la conception.

Les protocoles de prêt sous-collatéral conçus pour les utilisateurs individuels imposent le remboursement par le biais de contrats intelligents immuables utilisés pour interagir avec les protocoles figurant sur la liste blanche. Tout le monde peut emprunter auprès de ces protocoles et interagir avec des dApps préautorisées.

Les institutions, cependant, déploient fréquemment des fonds pour la tenue de marché sur les CEX et peuvent souhaiter utiliser des protocoles qui n'ont pas été inscrits sur la liste blanche pour les marchés individuels. Cela leur permet d'optimiser le processus d'emprunt pour l'aligner étroitement sur les normes TradFi en utilisant des hypothèses de confiance, ce qui donne lieu à une catégorie distincte de primitives, dans laquelle la souscription sert de base à l'extension du crédit et est moins sans permission.

Voyons comment fonctionnent certains des protocoles les plus populaires du secteur.

⚙️ Protocoles : Gearbox et Sentiment

- Créneau : Solutions individuelles

- Conception : Contrat intelligent immuable

Les prêts DeFi traditionnels d'Aave et de Compound permettent aux utilisateurs de tirer parti de leurs positions par le biais d'emprunts récursifs : les utilisateurs fournissent de l'ETH pour emprunter de l'USDC, achètent plus d'ETH et empruntent plus d'USDC contre leur prêt d'ETH. Ce processus permet de tirer parti de la position de l'utilisateur en empruntant continuellement contre un montant de garantie décroissant.

Gearbox et  Sentiment donnent aux utilisateurs la possibilité de tirer parti de leurs positions d'une manière originale.

Sentiment donnent aux utilisateurs la possibilité de tirer parti de leurs positions d'une manière originale.

Au lieu d'exiger que chaque prêt effectué soit surdimensionné, ces protocoles demandent aux utilisateurs de financer un montant de marge initial, après quoi les utilisateurs peuvent emprunter avec un effet de levier allant jusqu'à 10 fois (Gearbox) ou jusqu'à 5 fois (Sentiment).

Les ratios de collatéralisation minimum pour les actifs volatils de 150 % ou plus sont courants pour les protocoles du marché monétaire et des stablecoins. Il s'agit d'une mauvaise inefficacité du capital. Les ratios de collatéralisation minimum pour Gearbox et Sentiment sont respectivement de 10 % et 20 %. C'est beaucoup mieux.

Mais comment ces protocoles s'assurent-ils que les emprunteurs ne s'enfuient pas avec les fonds empruntés ?

Les deux protocoles exigent que les utilisateurs créent un portefeuille fiduciaire avec le protocole. Ces portefeuilles ne permettent pas aux utilisateurs de retirer suffisamment de garanties pour tomber en dessous des exigences de collatéralisation.

En outre, les portefeuilles ne peuvent interagir qu'avec des contrats intelligents spécifiquement approuvés par les protocoles. Un piratage ou une exploitation de contrats intelligents tiers utilisés pour des activités de prêt ou de culture de rendement risque de laisser Gearbox ou Sentiment avec des créances irrécouvrables. Pour éviter cela, les protocoles ne mettent sur liste blanche que les dApps les mieux établies.

⚠️ Risques: Les piratages des protocoles figurant sur la liste blanche peuvent entraîner des créances irrécouvrables et la perte des fonds du prêteur. Les prêteurs doivent intégrer une évaluation du risque potentiel de contrat intelligent et de piratage de tous les protocoles figurant sur la liste blanche, en plus de Gearbox ou Sentiment, lors de l'évaluation de leur exposition au risque.

🥞 Protocoles : Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis et Ribbon Lend.

- Niche : Solutions institutionnelles

- Conception : Prêt basé sur la confiance

Ces protocoles représentent la solution la plus simple pour les prêts non garantis dans DeFi et reproduisent essentiellement les environnements de confiance TradFi LOC sur la chaîne.

Les emprunteurs potentiels doivent passer par un processus d'approbation de crédit pour emprunter. Ce processus varie en fonction de la dApp.

Une fois le processus d'approbation de crédit terminé, un accord juridiquement contraignant hors chaîne est conclu entre les entités représentant l'emprunteur et le protocole.

- Maple Finance dispose d'analystes de crédit professionnels qui mettent en jeu son jeton natif, MPL, pour souscrire, négocier et approuver les prêts.

- TrueFi développe l'approche de Maple en exigeant que les prêts proposés soient approuvés à 80 % par les détenteurs de TRU.

- Clearpool, Goldfinch, Atlendis et Ribbon Lend confient leurs vérifications de crédit et leurs processus d'évaluation des risques à des auditeurs tiers préapprouvés.

Ce modèle relativement mature domine le secteur des prêts non garantis, représentant plus de 84 % du volume d'emprunt dans ce secteur (99 % si l'on exclut Gearbox !).

Des institutions telles qu'Alameda Research et Wintermute ont représenté la principale source de demande pour cette catégorie d'emprunts. En septembre, Alameda a remboursé plus de 280 millions de dollars de prêts en cours sur Maple Finance.

5/ Ils avaient également un pool @maplefinance qui leur a octroyé près de 300 millions de dollars de prêts

- RWA.xyz (@rwa_xyz) 8 novembre 2022

Mais aucun prêt n'est actif pour le moment pic.twitter.com/W2AbobxWVr

Orthogonal Capital, l'un des principaux prêteurs d'Alameda via Maple, a mis fin à ses relations avec l'entreprise peu après l'échéance de ses prêts en cours, invoquant la baisse de la qualité des actifs, des politiques de capital peu claires, des pratiques opérationnelles et commerciales peu robustes et une structure d'entreprise de plus en plus byzantine.

L'implosion d'Alameda a ébranlé la confiance des utilisateurs de DeFi dans les prêts non garantis, et les protocoles de prêts sous-collatéraux ont connu des baisses massives de TVL dans les jours qui ont suivi.

Les protocoles de prêts non garantis ont connu des baisses massives de leur TVL, la confiance dans les prêts aux MM ayant chuté après le fiasco de FTX.

- 0xngmi (aggregatoor arc) (@0xngmi) 14 novembre 2022

dans certains protocoles, comme maple, les dépôts des utilisateurs sont bloqués pendant des mois, de sorte que les gens ne peuvent pas retirer, ce qui explique les baisses de TVL moins importantes pic.twitter.com/1nNPFmWUH8

⚠️ Risques: Tout simplement, la confiance. En fin de compte, en tant que prêteur, vous devez être convaincu que l'entité à laquelle vous prêtez de l'argent remboursera le prêt. Vous devez faire preuve d'une grande diligence avant de prêter une somme importante ! Ne faites pas aveuglément confiance à la capacité de l'emprunteur à rembourser l'obligation ! Il s'agit de la catégorie la plus risquée des prêts non garantis primitifs abordés dans ce guide !

Si l'emprunteur fait faillite, votre demande de remboursement est assimilée à toutes les autres demandes de remboursement des actifs de l'entité. Les procédures de faillite, en particulier pour les entités financières très sophistiquées et extrêmement complexes telles que les sociétés de trading et les fonds spéculatifs, sont notoirement ardues et longues, et prennent souvent des années avant d'être réglées (le syndic de Mt. Gox a récemment informé les créanciers qu'ils devaient s'inscrire pour être remboursés en juillet).

Comme le montre l'image ci-dessous, Alameda a actuellement plus de 12 millions de dollars de dettes impayées sur TrueFi. Nous pensons que les prêteurs de ce fonds ne seront pas remboursés et ne recevront certainement pas un rendement de 5,33 %. Bien que la dépréciation de la valeur de ce fonds soit inconnue à ce jour, elle sera probablement importante.

Protocole : dAMM

- Créneau : Solutions institutionnelles

- Conception : Prêt fiduciaire diversifié

Lancé en septembre, dAMM vise à renforcer les marchés d'emprunts et de prêts non garantis pour les actifs volatils. Avant dAMM, les institutions (en particulier les teneurs de marché professionnels) ont eu du mal à emprunter la majorité des actifs cryptographiques pour les raisons suivantes :

- Les primitives de prêt non garanti DeFi existantes offrent principalement des prêts libellés en stablecoins

- Les prêteurs institutionnels hésitent à s'écarter des actifs classiques.

- Les primitives de prêts garantis du DeFi exigent une garantie complète et présentent un risque de liquidation.

- Les marchés de prêts pour les jetons à faible capitalisation sont susceptibles d'être exploités par des prêts éclair.

À l'instar des protocoles de prêt basés sur la confiance tels que Maple Finance, dAMM fait appel à un auditeur tiers pour évaluer les emprunteurs potentiels. Une fois le processus d'évaluation de crédit terminé avec succès, l'emprunteur et la Fondation dAMM concluent un accord de prêt juridiquement contraignant.

Ce qui différencie dAMM du modèle de prêt basé sur la confiance popularisé par Maple, c'est la façon dont il réduit le risque par la diversification, en regroupant l'offre de prêt et la demande d'emprunt dans des pools.

Tout emprunteur peut emprunter n'importe quel actif au taux d'intérêt déterminé algorithmiquement par dAMM. Cela implique que les prêteurs sont proportionnellement exposés à toutes les parties qui empruntent leurs actifs, sur la base du taux d'utilisation de cette partie. En regroupant l'offre, les prêteurs bénéficient des avantages de la diversification : la défaillance ou la faillite d'un emprunteur ne met en péril qu'une partie des fonds du pool.

⚠️ Risques: Comme pour la catégorie des prêts basés sur la confiance, les prêteurs sur dAMM sont exposés à la défaillance de l'emprunteur. L'augmentation de la diversification de l'ensemble des emprunteurs diminue toutefois le taux d'annulation prévu du prêt, qui tend à se rapprocher du taux de défaillance global du marché.

La diversification des emprunteurs présente également un inconvénient pour les prêteurs dAMM.

Le fait de prêter de manière globale élimine la capacité des utilisateurs à sélectionner des emprunteurs individuels, ce qui les oblige à faire davantage confiance à l'évaluateur de crédit et à son évaluation du risque de l'emprunteur. En outre, les avantages de la diversification sont négligeables si une seule entité représente une fraction importante de l'activité d'emprunt pour un groupe d'actifs spécifique.

💰 Protocole : Debt DAO

- Niche : Solutions institutionnelles

- Conception : Obligation DeFi

Les entreprises de TradFi lèvent des fonds par le biais de deux sources : le financement par actions et le financement par la dette. Le financement par actions est courant pour les DAO et les protocoles, avec un nombre apparemment infini de capital-risqueurs et d'investisseurs individuels qui se bousculent pour participer au prochain tour de table ou à la prochaine vente de jetons (les bitcoiners n'aiment pas ça !).

Le financement par l'emprunt des DAO, en revanche, est pratiquement inexistant. Il n'est pas difficile de comprendre pourquoi. Si vous ne pouvez pas tenir une DAO légalement responsable, sa dette n'est pas très rassurante pour un investisseur potentiel.

Porter Finance a précédemment facilité une émission d'obligations convertibles de 3,1 millions de dollars pour Ribbon Finance. Les obligations arrivent à échéance le 4 décembre 2022, avec un rendement minimum de 7,1 % et 384 % garantis par le jeton RBN de Ribbon Finance.

Le 4 juillet, moins d'un mois après le lancement de l'offre de Ribbon, Porter Finance a annoncé qu'elle fermait sa plateforme après l'échéance de l'émission, citant un manque de confiance dans le potentiel de "grands afflux de demande de prêt pour les produits DeFi à revenu fixe, comme ceux offerts par Porter Finance." Le fondateur a également indiqué que les taux de financement compétitifs offerts par les sociétés TradFi et le manque d'adoption de DeFi par les institutions, ainsi que les risques juridiques potentiels sous-jacents, ont été des facteurs de la décision.

Le retrait de Porter Finance laisse Debt DAO comme le principal acteur dans l'espace d'émission d'obligations DeFi-natives. Debt DAO vise à permettre aux protocoles de lever des fonds pour les opérations sans liquider les actifs de trésorerie ou diluer les détenteurs de jetons.

Pour s'assurer que les emprunteurs restent à jour dans leurs obligations, Debt DAO a mis au point le spigot, un contrat intelligent unique qui séquestre un pourcentage fixe des revenus du protocole pour le service de la dette.

Ce contrat joue le même rôle que les comptes "lockbox" exigés par un prêteur traditionnel, où les revenus d'exploitation sont versés sur un compte bancaire désigné, à partir duquel le prêteur déduit les intérêts ou conserve les fonds avant que l'emprunteur ne les reçoive.

Comme Debt DAO garantit le crédit de l'emprunteur, de manière similaire aux protocoles de la catégorie des prêts basés sur la confiance, et que le robinet puise directement dans les flux de revenus du protocole, le projet peut offrir des prêts sous ou sans garantie à des emprunteurs décentralisés plus risqués.

⚠️ Risques: La structure de la Debt DAO expose les prêteurs à des risques de remboursement et de sortie. Alors que le contrat intelligent spigot peut bloquer jusqu'à 100 % des revenus, une diminution rapide de l'utilisation du protocole pourrait mettre en péril le flux de trésorerie et entraîner un sous-paiement des intérêts. En outre, les jetons natifs qui garantissent les prêts peuvent être illiquides et, dans les cas où la capacité du protocole à rembourser le prêt est remise en question, il est probable que la valeur de la garantie soit dépréciée.

4️. Un regard optimiste sur un avenir sous-collatéralisé

Pour que les crypto-monnaies se généralisent, le secteur doit fournir un accès institutionnel au crédit afin d'embarquer des trillions de capitaux. Les institutions financières traditionnelles ne se lanceront pas dans les crypto-monnaies si elles doivent tout garantir ou si elles le font avec des capitaux générés hors chaîne.

Toutefois, si l'on en croit les événements de ces derniers mois, l'espace de prêt sous-collatéralisé reste un chantier majeur.

Dans l'ensemble du secteur, des prêteurs CeFi ont fait faillite en raison d'une mauvaise gestion des risques. Ces problèmes auraient pu être atténués s'ils avaient utilisé et intégré les rails technologiques sur lesquels ils opèrent (blockchains) dans leurs processus commerciaux et de souscription.

L'état des prêts sous-collatéralisés dans DeFi est un pas dans la bonne direction, mais laisse encore beaucoup à désirer.

Les protocoles qui ont obtenu le plus de traction, les prêteurs comme Maple, TruFi, et Clearpool offrent une transparence améliorée par rapport à leurs titulaires centralisés, mais ne parviennent toujours pas à fournir aux prêteurs des garanties de remboursement solides et un aperçu des finances des contreparties dont les livres résident hors de la chaîne.

Des protocoles comme Gearbox et Sentiment améliorent ce modèle en appliquant des clauses restrictives de prêt par le biais de contrats intelligents, les emprunteurs devant maintenir un ratio de garantie minimum tout en ne pouvant utiliser des fonds que dans des protocoles figurant sur la liste blanche.

Les protocoles d'obligations DeFi qui offrent des formes de crédit plus traditionnelles comme Debt DAO représentent également un pas dans la bonne direction, car comme Gearbox et Sentiment, ils imposent le remboursement via des contrats intelligents tout en fournissant des crédits à des entités sur la chaîne (DAO) dont la situation financière peut être auditée 24/7/365.

Si vous fournissez du crédit, il y aura des défauts de paiement. Au cours des prochains cycles, il y aura davantage d'entités de la taille de FTX qui deviendront surendettées et feront faillite. Cela fait partie du jeu, et les prêteurs sont compensés pour ce risque en étant en mesure de facturer des taux d'emprunt plus élevés.

Cependant, en utilisant les crypto-rails pour accroître la transparence, minimiser le risque de contrepartie, automatiser les remboursements et les liquidations, et faire respecter les engagements via des contrats intelligents, il deviendra beaucoup plus facile d'identifier et d'atténuer les risques avant qu'ils ne deviennent systémiques.

Mesures à prendre

- 📖 Lire le précédent guide de William Peaster sur la façon de prêter des crypto aux institutions.

- 📖 Lire l'article de Donovan publié lundi : FTX est la raison pour laquelle nous avons besoin de plus de DeFi, pas moins.