Subscribe to Bankless or sign in

Chère nation sans banque,

NFTFi est l'intersection de la finance décentralisée (DeFi) et des NFT.

Ce nouveau secteur débloque une série d'actions pour les collecteurs :

- Prendre un prêt sur votre NFT.

- Payer un NFT par tranches de 3 mois.

- Louer un NFT pour une période donnée afin d'avoir une influence sociale.

- Se couvrir contre la volatilité des actifs de son NFT avec une option financière.

- Évaluer la valeur de votre NFT tout en recevant des liquidités.

- Fractionner et posséder un NFT collectivement en tant que communauté.

Comment procéder ? Comment ces protocoles fonctionnent-ils réellement ?

Sont-ils sûrs ? Quels sont les défis à relever ?

Le paysage des NFTFi est vaste et florissant - Donovan nous emmène aujourd'hui dans cet écosystème.

- L'équipe Bankless

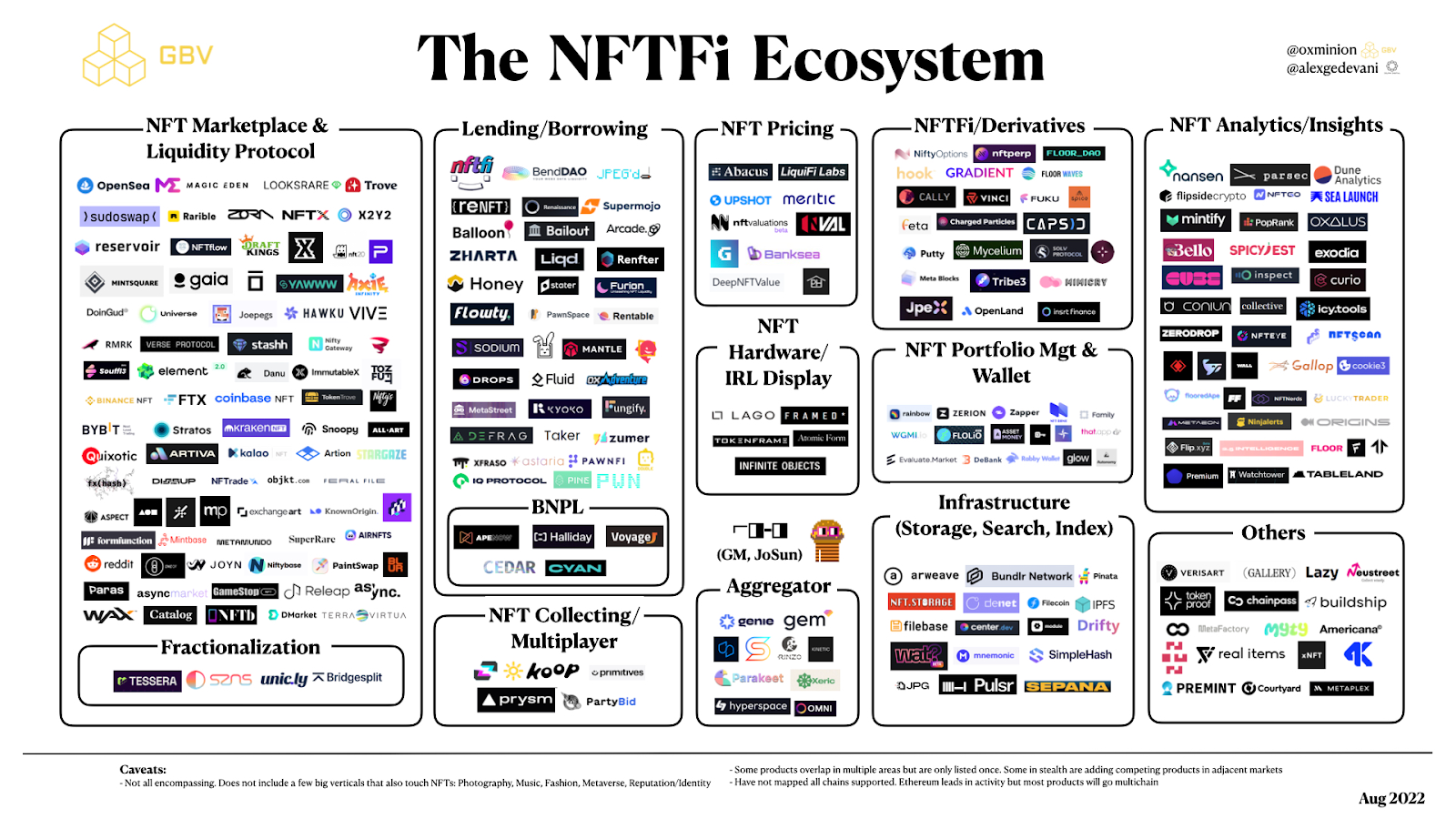

Qu'est-ce qu'un NFTFi ?

Les NFT sont-ils un investissement ou un objet de collection numérique ? C'est l'une des questions que je pose le plus souvent à ceux qui sont actifs dans ce domaine.

Les constructeurs ont tendance à répondre "pas un investissement" parce que Gary Gensler les observe. De plus, si le prix plancher n'augmente pas, cela libère les constructeurs d'une partie de leur responsabilité vis-à-vis de leurs détenteurs de réaliser un profit(ce n'est pas un investissement, c'est un jeton communautaire !).

Pourtant, il est clair que nous traitons les NFT comme des investissements de bien des façons non explicites. Crypto Twitter est inondé de questions et de tutoriels tels que "Quel pourcentage de mon portefeuille de crypto-monnaies devrait être constitué de NFT ?" et Investopedia publie des articles tels que "Pour et contre l'investissement dans les NFT". Nous nous réjouissons lorsque la valeur de nos NFT augmente et lorsque ce n'est pas le cas, la plupart des détenteurs pensent que cela leur donne le droit de faire des reproches aux fondateurs du projet.

L'entrée en scène de NFTFi

Mais ma question est de moins en moins pertinente. Un sous-marché dynamique et innovant connu sous le nom de NFTFi(Non-fungible-token Finance) a émergé autour de la financiarisation des NFT - quelle que soit la manière dont les constructeurs veulent classer la nature de leurs projets.

Il n'est guère surprenant qu'un tel marché ait vu le jour. En 2021, les marchés des NFT ont enregistré un volume d'échanges de 17,6 milliards de dollars. Cela représente 27 % du volume des ventes des marchés mondiaux de l'art traditionnel(65 milliards de dollars) pour la même année.

Le NFTFi est tout simplement le DeFi appliqué aux NFT. Il permet des formes plus efficaces d'échanges de NFT - depuis l'échange, la couverture, le fractionnement et les évaluations jusqu'à la location. Commençons par le sous-secteur le plus important des NFTFi : le simple prêt/emprunt.

Prêt/emprunt

Si vous avez dépensé 100 ETH pour un Cryptopunk, le montrer sur Twitter est une bonne chose, mais vous aimeriez peut-être aussi débloquer une partie de ce capital mort et l'emprunter. Les protocoles de prêt tels que NFTfi, Arcade et Metastreet vous permettent exactement de le faire. Au lieu de déposer du fiat/ETH comme sur  Aave ou Compound pour obtenir un prêt, les emprunteurs peuvent déposer des actifs NFT comme garantie.

Aave ou Compound pour obtenir un prêt, les emprunteurs peuvent déposer des actifs NFT comme garantie.

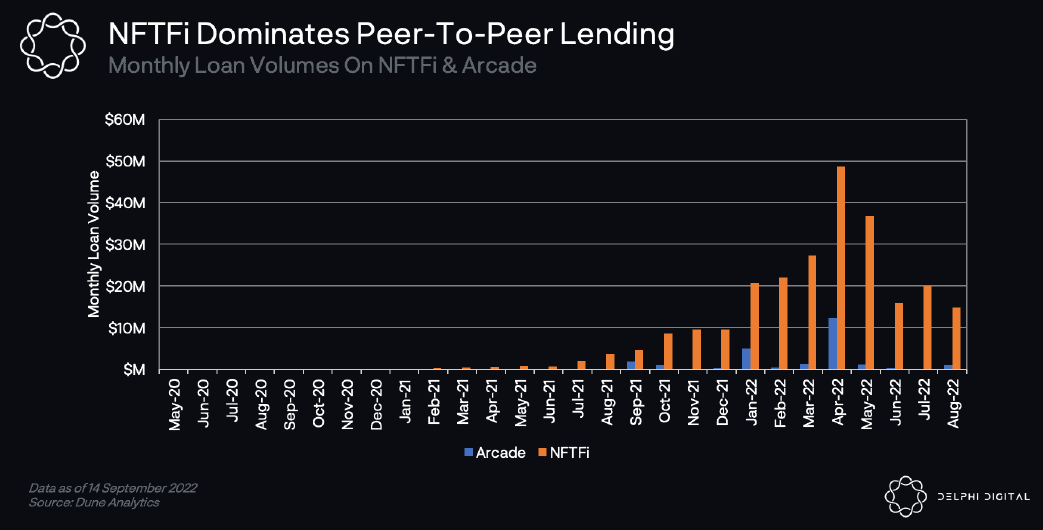

"NFTfi" est le projet phare sur ce front, dépassant de loin ses concurrents en termes de volumes de prêts. Il déploie un modèle "peer-to-peer" qui fonctionne exactement comme un échange de carnet d'ordres.

Du point de vue du protocole, c'est très risqué, pour des raisons évidentes. Les marchés des NFT sont spéculatifs, et les " rugpulls " sont monnaie courante. Si quelqu'un vous demandait un prêt de 10 ETH garanti par un tas de jpegs, vous voudriez savoir si ces jpegs sont gérés par des projets crédibles qui ont leur mot à dire. C'est pourquoi les protocoles de prêt des NFTFi tentent d'atténuer ce risque en n'acceptant généralement que des NFT de premier ordre comme Bored Apes, CryptoPunks, Doodles, Art Blocks, etc.

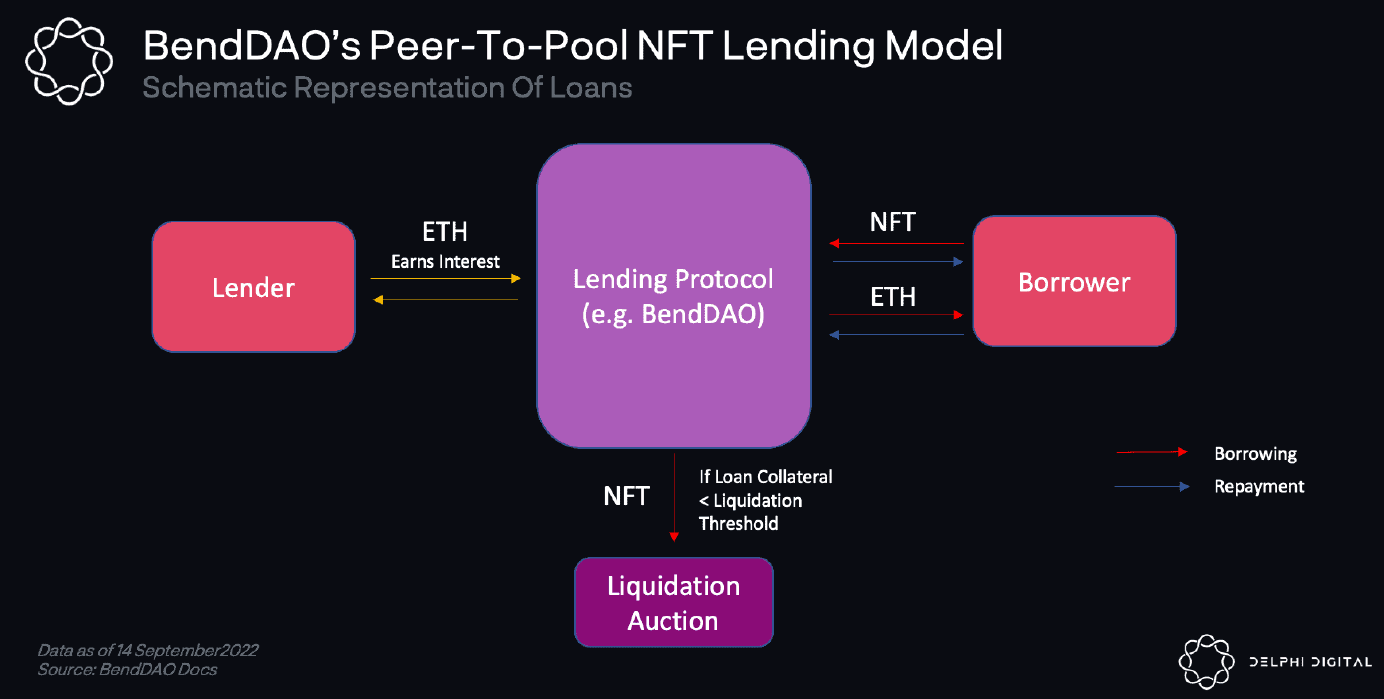

L'inconvénient des modèles peer-to-peer est leur inefficacité en termes de capital, car les transactions dépendent de l'appariement des emprunteurs et des prêteurs avec une double coïncidence de désirs. En réponse, des projets comme BendDAO et JPED'd ont introduit un modèle "peer-to-pool" plus efficace en termes de liquidités, qui connecte la demande et l'offre dans un pool de liquidités personnalisable, éliminant ainsi la nécessité de faire des offres et d'attendre qu'elles soient satisfaites.

Mais les modèles "peer-to-pool" ne sont pas parfaits non plus. Ils présentent les mêmes inconvénients que les protocoles de mise en commun des liquidités dans le secteur du financement participatif, où les prêteurs paniquent en masse et où les liquidités se tarissent.

Que se passe-t-il lorsque les prix planchers des NFT tombent en dessous du montant des volumes de prêts pour lesquels ils sont garantis ? En théorie, le protocole devrait liquider la garantie du NFT en la mettant aux enchères dès qu'elle dépasse un certain seuil(basé sur le prêt) afin de protéger les prêteurs. Dans la pratique, il se peut que les choses ne se passent pas aussi facilement.

La plupart des projets NFT ont chuté de ~60-70% l'année dernière et en août, BendDAO a assisté à un tel "bank run" à l'échelle du protocole. Lorsque le protocole a commencé à lancer les enchères de liquidation, il y a eu un manque d'offres en raison des seuils de liquidation trop proches des prix planchers. Personne ne voulait acheter un NFT si dangereusement proche d'un seuil de liquidation, c'est-à-dire que BendDAO a sous-estimé la probabilité d'un effondrement du marché.

Les prêteurs du pool de liquidités de BendDAO ont paniqué et les dépôts d'ETH du protocole ont chuté de 15 000 ETH le 19 août à 12,5 ETH. La DAO a alors adopté un vote d'urgence pour abaisser le seuil de liquidation à 70 %, réduire la durée des enchères de 48 à 4 heures et supprimer la limitation de la première offre à 95 % du prix plancher - tuant ainsi sa mauvaise dette dans l'œuf.

(Voir la tactique de William Peaster hier sur la façon de prêter et d'emprunter des NFT).

Acheter maintenant, payer plus tard

Dans le monde de la Fintech, une tendance parmi les Millennials et Gen-Zsavvy de ces dernières années est "acheter maintenant, payer plus tard" (BNPL). Les créateurs de sites Web3 appliquent cette nouvelle vague de financement à la mode et favorable au budget aux marchés des NFT.

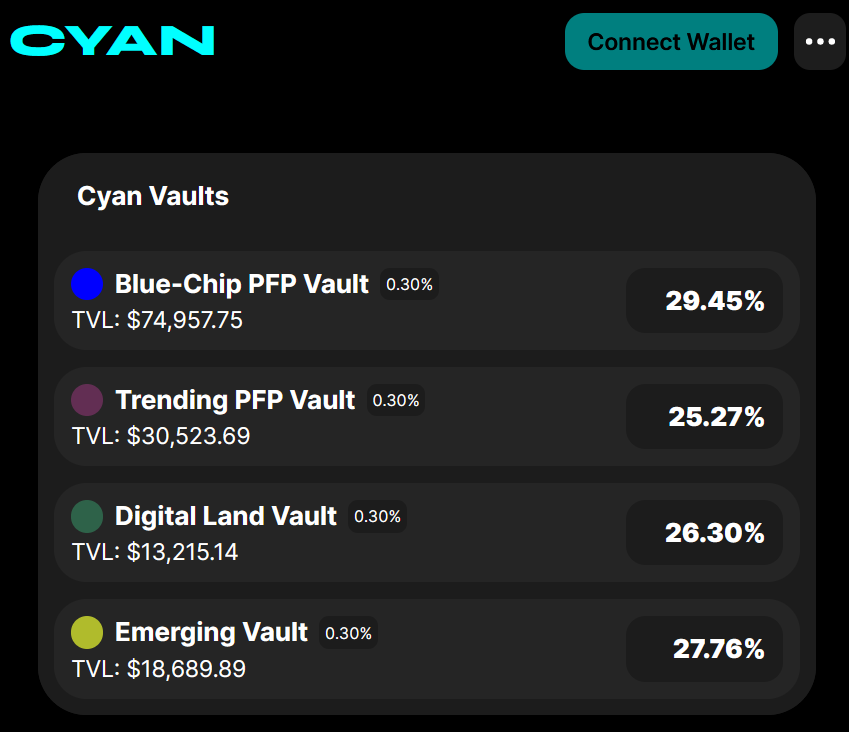

Cyan est le plus grand et le meilleur exemple d'un tel protocole BNPL. Voici un aperçu de son fonctionnement du point de vue de l'acheteur :

Bob veut un pingouin rondouillard. Bob lance un plan BNPL sur Cyan pour n'importe quel Pingouin actuellement listé sur Opensea, LooksRare ou X2Y2.

Cyan propose à Bob un plan de paiement échelonné avec des taux d'intérêt calculés à l'avance qu'il doit rembourser sur une période de trois mois. Indépendamment des fluctuations des prix des NFT, les paiements échelonnés ne changent pas et sont fixes sur la période de trois mois.

Enjoying this article?

Subscribe to Bankless or sign in

Si Bob accepte le plan, les ETH des coffres de Cyan sont utilisés pour acheter le NFT et sont conservés sous séquestre dans le cadre d'un contrat intelligent enveloppé par Cyan.

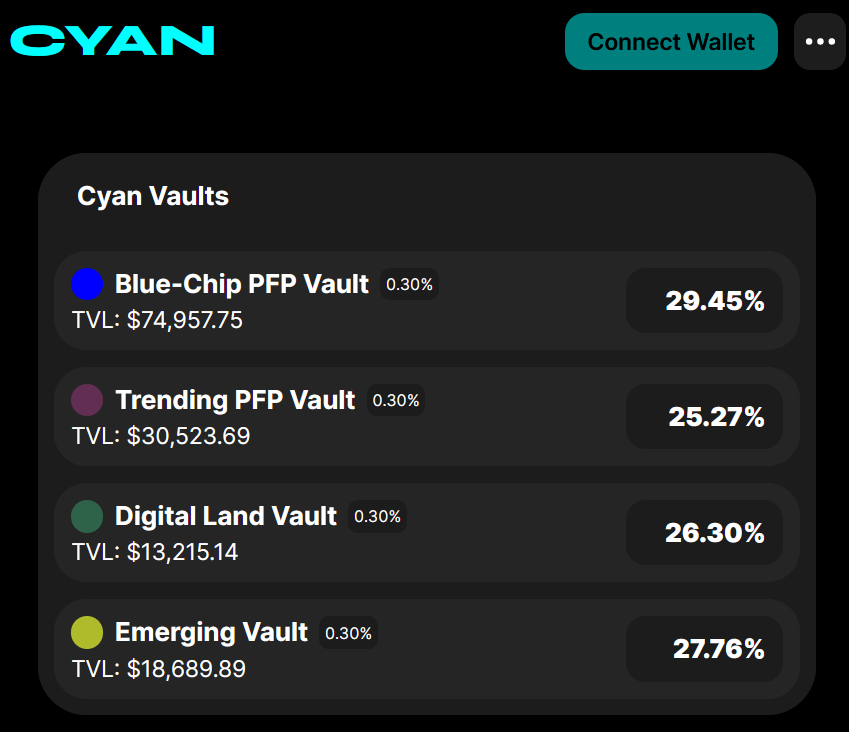

Coffres-forts de Cyan en septembre 2022

- Lorsque Bob a fini de payer tous ses versements, le NFT est transféré dans son portefeuille et il en a la pleine propriété.(Conseil : si le prix du NFT s'apprécie entre-temps, Bob peut payer le plan BNPL en totalité à l'avance et vendre le NFT).

- Les paiements manqués sont considérés comme un défaut de paiement, et le NFT restera dans le coffre-fort Cyan approprié pour être liquidé.

Comment Cyan génère-t-il des revenus ?

Cyan propose un service de "mise en gage" qui permet aux utilisateurs de mettre temporairement leur NFT en garantie en échange d'un prêt. Les prêts sont ensuite remboursés avec les intérêts, qui vont directement dans les coffres de Cyan. Pour se prémunir contre les défaillances du plan, Cyan emploie une variété de mesures de gestion des risques, comme des taux d'intérêt plus élevés pour réguler les prêts et empêcher le surpoids dans les collections de NFT à haut risque.

Cyan est leader sur le sous-marché NFT BNPL, avec une variété de concurrents dans l'espace construisant quelque chose de similaire comme le protocole Teller "Ape Now, Pay Later", Cedar, Halliday et Pine Loans.

Location

Les protocoles de location de NFT sont un sous-marché NFTFi en plein essor qui permet aux utilisateurs de payer pour accéder à des NFT pendant un certain temps. Parmi les acteurs, on trouve reNFT ou Vera, qui proposent à la fois des locations avec ou sans garantie.

- La location collatéralisée nécessite un capital pour sécuriser l'échange.

- La location non collatéralisée implique la création d'un "NFT enveloppé" pour le locataire, qui est brûlé à la fin du contrat. Le locataire ne reçoit jamais le NFT original, contrairement à la location avec garantie.

À ce stade précoce, l'adéquation produit-marché de la location de NFT semble pour l'instant s'aligner sur les NFT de jeux basés sur l'utilité. Pourquoi ?

Les jeux basés sur la blockchain ont tendance à exiger des utilisateurs qu'ils paient un coût initial via l'achat d'un NFT, un modèle commercial qui a été lancé par Axie Infinity l'année dernière. En raison de la montée en flèche des coûts des NFT Axie, des DAO GameFi comme Yield Guild Games et Merit Circle ont émergé pour démocratiser l'entrée pour des millions de joueurs grâce à un modèle de partage des bénéfices où la guilde sponsoriserait le coût d'entrée initial pour un joueur qui jouerait au jeu et gagnerait une part des bénéfices.

Les jeux ultérieurs, comme Pegaxy de Polygon, ont ensuite construit en interne un système de gestion de guilde qui permettait aux joueurs de louer le NFT d'entrée sans avoir à investir un coût initial substantiel. La location de NFT sert un objectif similaire en permettant aux emprunteurs d'accéder à un NFT moyennant des frais minimes, tout en permettant aux propriétaires de NFT de débloquer une capacité de gain avec leurs actifs.

Les locations de NFT complètent naturellement les jeux de la blockchain, mais il existe également d'autres cas d'utilisation évidents. En particulier, les NFT basés sur l'utilité, où les utilisateurs ont besoin du NFT pour une utilisation pratique, comme l'accès à un monde du Metaverse ou à un événement ou un service du monde réel. Supposons que vous ayez besoin d'un Bored Ape pour accéder à une fête à New York. La location d'un NFT vous permettrait alors d'obtenir le NFT pour une courte durée et de rejoindre la fête sans avoir à payer un coût gargantuesque.

Dérivés

Les produits dérivés NFT fonctionnent exactement comme dans TradFi. Le projet de dérivé NFT le plus important, NiftyOption, vous permet d'acheter des NFT sous forme d'options financières, donnant à l'acheteur le droit, mais non l'obligation, d'exécuter la transaction à un prix et à une date spécifiés dans le futur.

Cela permet de couvrir les actifs des NFT de manière intéressante et d'atténuer la volatilité du marché. Exemple :

- Le prix du dernier projet NFT Degentown est en hausse et vous en achetez un pour 10 ETH, dans l'espoir de le revendre avec un bénéfice à court terme.

- Il s'agit d'une opération risquée et vous vous dites que vous êtes prêt à supporter une perte de 20 % (2 ETH) sur Degentown si l'opération tourne mal. Pour vous prémunir contre ce scénario catastrophe, vous créez une option NFT, vous y déposez votre NFT comme dépôt fiduciaire et vous fixez un incitatif de 0,5 ETH.

- Bob arrive. Bob est un plus grand degen que vous et pense que le prix de Degentown va probablement continuer à augmenter. Il est également motivé par votre appât de 0,5 ETH et il mord.

- Bob dépose 8 ETH(le prix d'exercice) dans le contrat intelligent en dépôt fiduciaire, et les frais de 0,5 ETH sont payés.

- À partir de ce moment, vous pouvez choisir d'exercer l'option en prenant le montant bloqué de 8 ETH à tout moment dans les six mois.

- Votre motivation : Si Degentown s'apprécie au-delà de 10 ETH à la fin des six mois, vous devriez annuler le contrat d'option et tout ce que vous aurez perdu, c'est la commission versée à Bob.

- Si votre transaction ne fonctionne pas et que Degentown chute en dessous de 8 ETH, vous avez le choix d'exercer le contrat puisque Bob s'est déjà engagé à l'acheter à 8 ETH et que vous êtes assuré contre une perte plus importante que 2 ETH.

(Sur NiftyOption, lorsqu'un contrat d'option est créé, il est également créé en tant que nouveau NFT. Lorsque l'option NFT est remplie, le NFT est égal à la valeur de l'ETH dans l'option et est libéré pour être utilisé comme garantie).

D'autres projets dérivés de NFT incluent Hook et nftperp.

Évaluations

L'évaluation des NFT est difficile en raison de leur nature illiquide et de leur faible vélocité. Les projets de NFT tentent tant bien que mal de les "prédire" en modifiant une série de mécanismes tels que les taux d'emprunt, les ratios prêt/valeur (LTV) et les seuils de liquidation. Mais ils se résument au mieux à une tentative expérimentale de protection contre les mouvements volatils du marché.

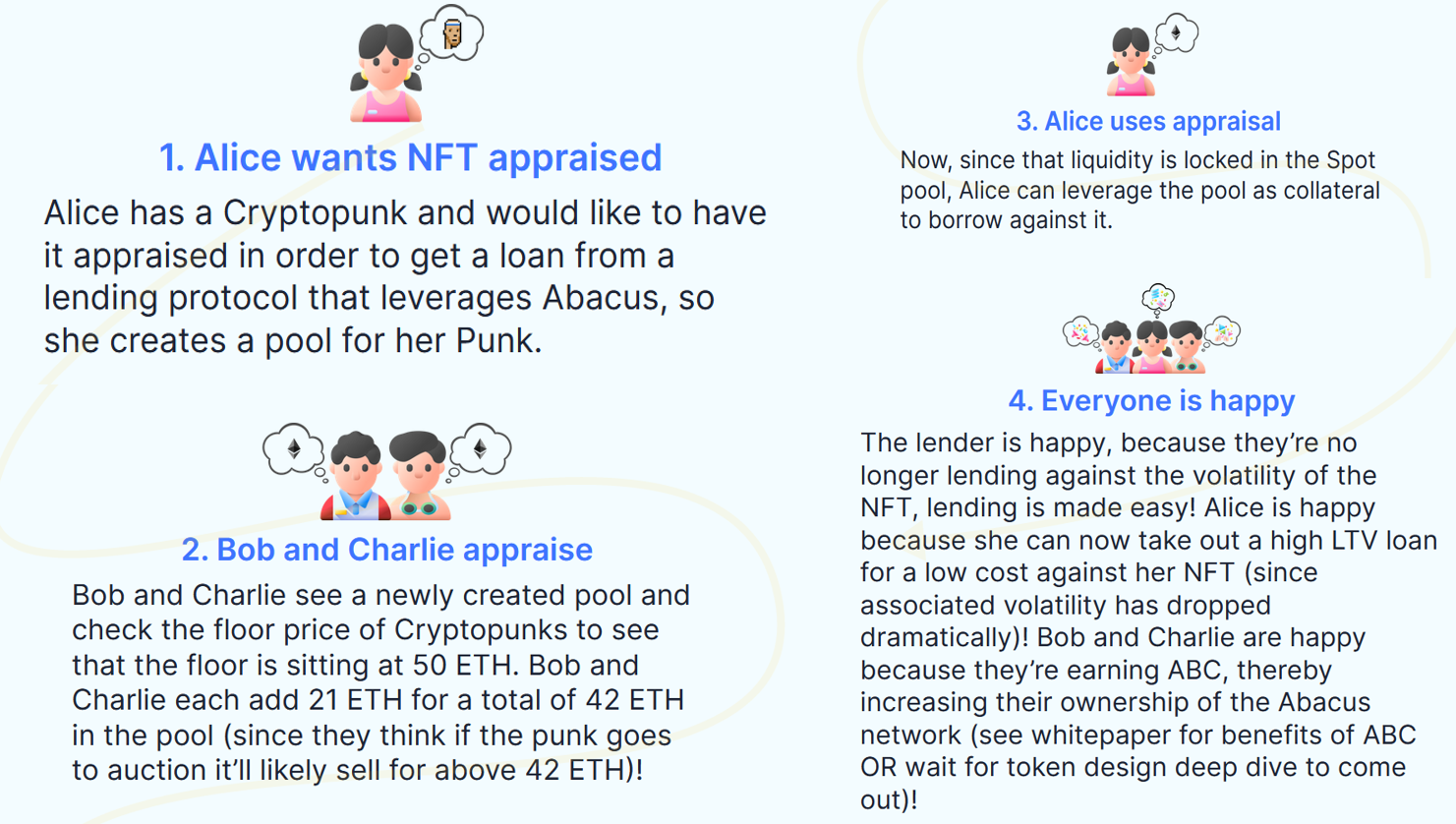

Que se passerait-il si ce processus d'évaluation centralisé pouvait être supprimé des intermédiaires tiers et déterminé par des spéculateurs du marché confrontés à des incitations de prix ? Un certain nombre de projets d'évaluation des NFT, comme Abacus, NFTBank et Upshot, tentent de le faire.

Par exemple, Abacus utilise de manière innovante la technologie de la preuve d'enjeu pour créer un système d'évaluation soutenu par la liquidité. Les évaluateurs jouent le rôle de validateurs qui devinent la valeur des NFT et misent leur argent à différents niveaux de tranches d'évaluation. En retour, les propriétaires de NFT reçoivent une garantie de liquidité pour utiliser leur NFT comme collatéral.

Upshot, quant à lui, utilise un modèle de "prédiction par les pairs" qui implique que d'énormes groupes de personnes répondent à des questions subjectives, puis les récompensent avec des jetons pour avoir répondu honnêtement, de la même manière que les marchés de prédiction tirent parti de la sagesse des masses. Pour en savoir plus sur Upshot, consultez l'article de Metaversal.

NFTBank propose un outil propriétaire basé sur l'apprentissage automatique pour modéliser les évaluations de prix des NFT. L'attrait de NFTBank et d'Upshot réside dans leur facilité d'intégration par le biais de leurs API, mais contrairement à Abacus qui contrôle directement les pools de liquidités, leurs évaluations pourraient être considérées comme manquant de peau dans le jeu.

Fractionnement

Le fractionnement est peut-être ironique parce qu'il tente de rendre fongible ce que les investisseurs considèrent comme un actif non fongible. Mais lorsque vos actifs sont évalués à des milliers de dollars, la possibilité de les diviser pour obtenir plus de liquidités afin de pouvoir les utiliser comme garantie ailleurs a beaucoup de sens, sans compter qu'elle est également conforme à l'éthique de décentralisation de Web3.

Fractional(récemment rebaptisé Tessera) est le principal acteur de cet espace qui permet aux utilisateurs de fractionner leurs NFT bien-aimés et de démocratiser la propriété collective. Sur Fractional, vous pouvez frapper un NFT et le fractionner en jetons ERC20 négociables dans un coffre-fort.

La non-fractionnalisation des NFT est l'un des défis les plus difficiles à relever pour les créateurs de cet espace. Dans Fractional, la non-fractionnalisation est déterminée par le vote des détenteurs de jetons sur un prix de réserve, une moyenne pondérée de tous les votes sur le prix de réserve. Lorsqu'une majorité suffisante de détenteurs vote sur un prix minimum, un rachat est déclenché et tous les propriétaires peuvent échanger leurs jetons contre des ETH(voir ici pour plus de détails).

Le problème évident qui se pose ici est celui d'une baleine capable de surenchérir sur toute une communauté de détenteurs de jetons. Un autre projet de fractionnement, Unicly, tente d'améliorer cette situation en regroupant le fractionnement de plusieurs NFT dans un coffre-fort, par opposition à un seul NFT comme sur Fractional. Cela permet aux utilisateurs de détenir un actif fractionné d'une collection d'actifs NFT. Bien que cela ne rende pas techniquement plus difficile pour les baleines de balayer un NFT entier, cela préserve la propriété fractionnée de l'utilisateur moyen.

Pour conclure

La marchandisation de l'art a tendance à être perçue comme une mauvaise chose. Les philosophes et les intellectuels affirment depuis longtemps que le capitalisme pervertit l'essence de la forme d'art dans le but de satisfaire l'appât du gain. Si c'est vrai, l'hyperfinanciarisation des NFTFi sonne certainement le glas de la culture Web3.

Mais contrairement à ce pessimisme culturel, l'histoire a montré que la commercialisation permet aux arts de s'épanouir en tant que forme d'expression créative et de communication pour le public. Dans l'une des lettres de Mozart, le musicien écrivait : "Croyez-moi, mon seul but est de gagner le plus d'argent possible, car après la santé, c'est la meilleure chose à avoir".

Grâce à des contrats intelligents immuables, NFTFi ouvre un monde de possibilités de financement à la propriété des NFT, permettant aux masses de ne plus être limitées à un rôle de spectateur passif de la culture, mais d'en devenir propriétaire et de participer à sa création même.

(Si vous êtes à l'affût d'un airdrops, consultez le document de Metaversal Potential airdrop opps in NFTs 🪂)

Mesures à prendre

- 📖 Lire la tactique de William Peaster sur la façon de prêter et d'emprunter des NFTs

- 📖 Lire le rapport approfondi de Delphi Digital sur les NFTFi