Subscribe to Bankless or sign in

Cher fils, n'épargne pas ton argent dans une banque.

Elle semble sûre, mais c'est une escroquerie à trois niveaux.

Arnaque n° 1 : ils vous volent votre rendement

Tous les dollars, à tout moment, ont un rendement sans risque : ce sont les bons du Trésor. Un bon du Trésor n'est rien d'autre qu'un dollar enveloppé dans une obligation d'État de courte durée qui vous offre un rendement gratuit de 4,2 %.

Aucun risque supplémentaire. De l'argent gratuit. Littéralement imprimé pour vous.

Mais au lieu de vous donner cet argent, les banques le gardent sur un compte d'épargne. Elles ne vous parlent pas de ce rendement. Elles ne vous facilitent pas la tâche pour placer vos dollars dans des bons du Trésor. Elles font activement pression sur le gouvernement américain pour empêcher leurs clients d'obtenir ce rendement.

Les personnes fortunées contournent les banques - elles placent leurs liquidités dans des bons du Trésor et non sur des comptes d'épargne. Mais la classe moyenne et les analphabètes financiers se font voler quotidiennement leur rendement par leur sympathique banque de quartier et n'en ont aucune idée.

Le chiffre du rendement changera - c'est pourquoi vous devrez surveiller ce que dit le président de la Fed, mais tant que le rendement est positif, gardez vos dollars dans les bons du Trésor à court terme et les marchés monétaires, pas dans les comptes bancaires.

Arnaque n° 2 : le rendement n'est pas réel

Vous êtes maintenant prêt pour le prochain secret.

Le rendement n'est pas réel.

En effet, le rendement de 4,2 % que vous pensez obtenir en ce moment ne remplace pas votre pouvoir d'achat - il s'agit simplement d'un "rendement nominal". En effet, chaque année, le pouvoir d'achat de vos unités monétaires s'érode. C'est ce qu'on appelle l'inflation. C'est le résultat attendu, même en période de prospérité, mais amplifié en période de crise.

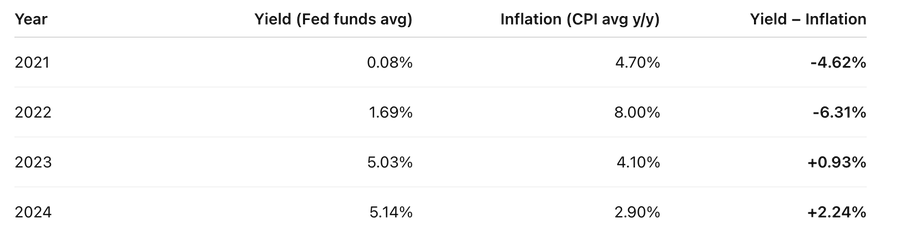

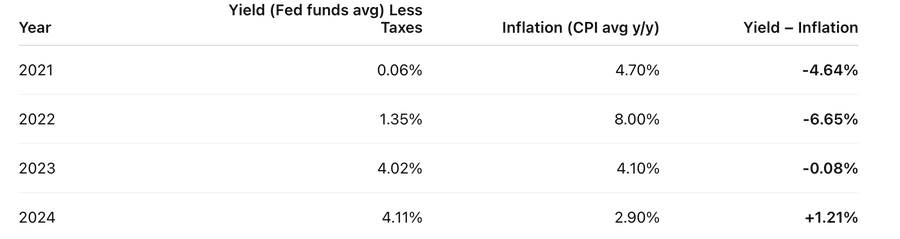

Le rendement réel sur quatre ans est plus proche de ce qui suit :

Vous auriez donc perdu beaucoup plus que vous n'avez gagné deux des quatre dernières années.

Mais c'est en fait pire que cela.

En effet, tous les rendements fictifs que vous obtenez sont imposés en tant que revenus.

Si votre impôt sur le revenu est de 20 %, vous payez d'abord ces 20 % sur tous les faux rendements que vous obtenez. Le rendement réel est donc plus proche de ce qui suit :

Le rendement réel est le rendement moins l'inflation.

Ils veulent vous faire croire que l'inflation est une force naturelle de l'univers, comme la gravité ou la physique. Ce n'est pas le cas - c'est une conception de notre gouvernement moderne et de notre système bancaire central. L'inflation est une taxe, comme toutes les autres formes de taxes. Mais celle-ci est cachée.

Je sais que cela ne vous dérange pas de payer votre part d'impôts - les biens publics sont importants, vous croyez au bien commun. Mais des impôts cachés ? Un impôt qui frappe les épargnants de la classe moyenne qui tentent de préserver leur argent pour l'avenir - comment est-ce juste ? Vous essayez d'avancer, votre famille mérite mieux.

Enjoying this article?

Subscribe to Bankless or sign in

Prenez exemple sur les riches : ils évitent la taxe sur l'épargne en détenant l'essentiel de leur patrimoine sous forme d'actifs, et non de dollars. Ce qui nous amène à la troisième et plus insidieuse des escroqueries imbriquées.

Arnaque n° 3 : l'argent n'est pas réel

D'accord, j'exagère un peu. Les dollars sont réels. Ce ne sont que des choses temporelles. Ils sont utiles pour les paiements à court terme, mais pas pour transporter votre richesse à travers le temps et dans l'avenir. C'est un moyen d'échange, pas une réserve de valeur.

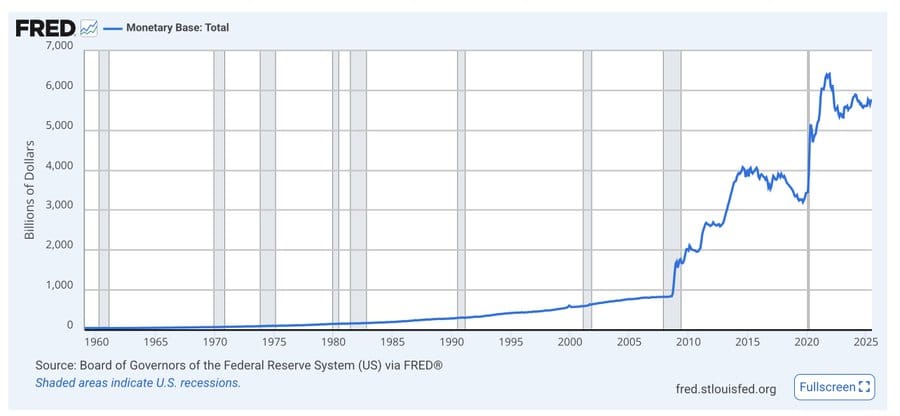

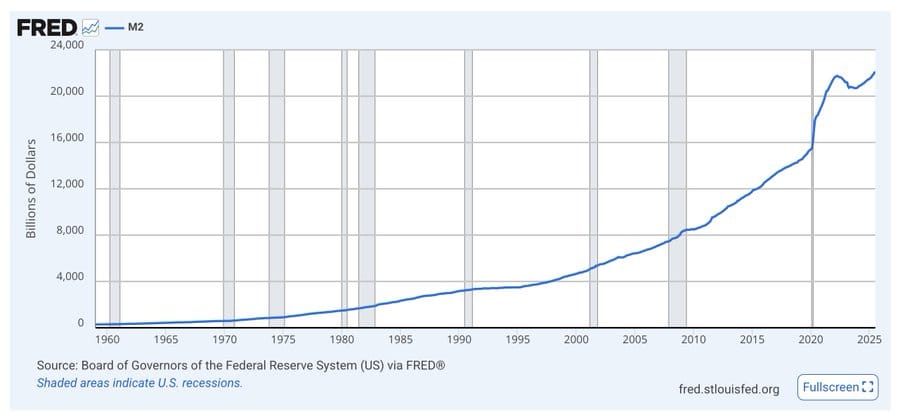

Les dollars ne sont pas rares à long terme. L'offre de dollars est en constante augmentation, en expansion. Votre part du total des dollars diminue bien plus vite que votre rendement ne peut la remplacer, parce que l'offre ne cesse d'augmenter.

Le montant de l'offre de dollars - l'émission - n'est presque jamais mentionné. Les économistes se concentrent sur l'inflation et le pouvoir d'achat. Mais l'augmentation de la masse monétaire érode la valeur des dollars par rapport aux actifs sur le long terme. Plus ils émettent de dollars, moins vous en possédez.

Ne vous laissez pas entraîner dans le débat des économistes à ce sujet - regardez les graphiques par vous-même. Les gouvernements émettront des dollars comme lubrifiant économique et politique, quel que soit le pouvoir en place. C'est à cela que servent les dollars. Les dollars ne servent pas à épargner.

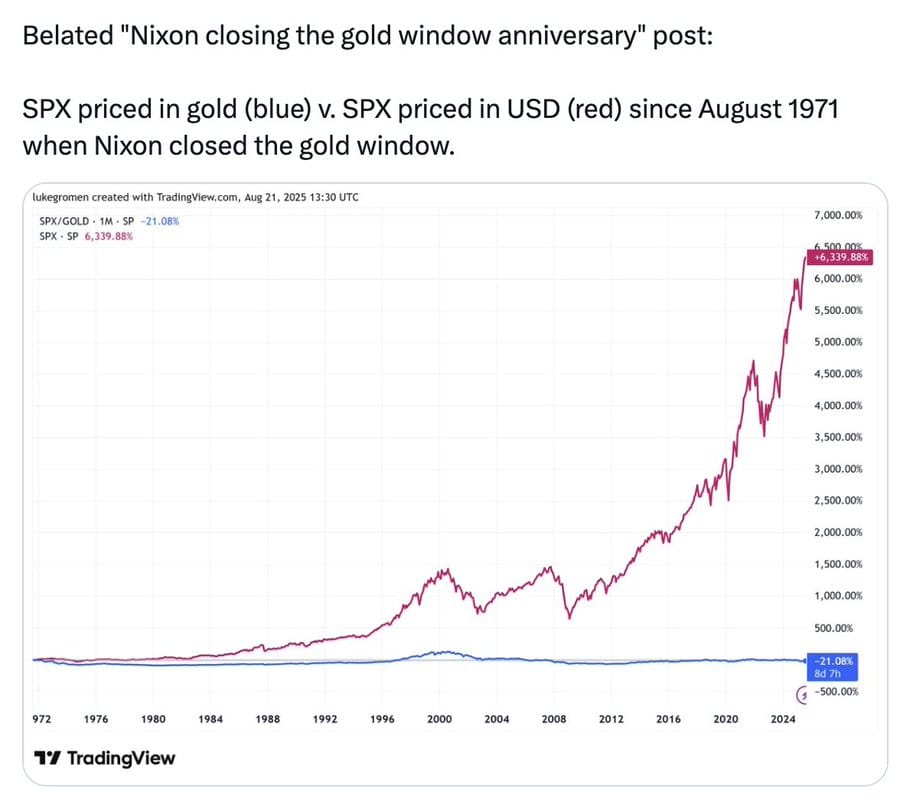

Regardez la ligne bleue de ce graphique :

Au cours des 54 dernières années, vous auriez mieux fait d'investir dans l'or que dans les 500 entreprises américaines les plus importantes et les plus performantes.

Ce graphique ne vous dit pas d'acheter de l'or. Il vous montre que ce qu'on appelle l'argent, la chose dans laquelle tout est libellé dans notre monde, les dollars sur votre compte en banque, ce n'est pas vraiment de l'argent. Il ne stocke pas de valeur. Il ne l'a pas fait depuis un certain temps et ne le fera pas à l'avenir.

L'argent qu'on appelle monnaie n'est pas une réserve de valeur.

Voilà donc l'escroquerie imbriquée à trois niveaux.

- Arnaque 1 : ils volent votre rendement.

- Arnaque 2 : le rendement n'est pas réel.

- Arnaque 3 : l'argent n'est pas réel.

Que faire à la place ?

Garder des dollars pour les obligations à court terme - la vie quotidienne, les impôts, un fonds d'urgence. Accumulez les rendements sous forme de bons du Trésor.

Conservez toute votre richesse à long terme dans un portefeuille d'actifs qui stockeront votre valeur au fil du temps - les actions et l'immobilier sont parfaits, mais aussi le bitcoin, l'éther et un peu d'or. Ces actifs semblent risqués parce qu'ils sont volatils, mais la volatilité n'est pas un risque. Surmontez la volatilité.

Conservez également une partie de votre patrimoine à moyen terme dans des bons du Trésor - lorsque le prix de vos actifs à long terme diminue, réinvestissez vos liquidités dans ces derniers. C'est l'art de l'investissement - Buffett l'a bien dit : soyez gourmands quand les autres sont craintifs et craintifs quand les autres sont gourmands. Il n'y a pas d'urgence à se déployer, attendez les grands creux, pensez en années et en décennies.

Faites tout ce que vous pouvez en utilisant les outils et les bourses de crypto-monnaies. Évitez les risques liés à l'avant-garde, restez un ou deux pas en arrière. Cela vous permettra de rester à l'avant-garde alors que les crypto-monnaies bouleversent la finance traditionnelle.

On ne vous enseignera rien de tout cela à l'école.

Apprenez-le quand même. Construisez sur cette base. Protégez votre avenir.

Mais n'économisez pas votre argent dans une banque.

Épargnez dans des actifs.

Épargnez dans les crypto-monnaies.