Subscribe to Bankless or sign in

Les trésoreries d'actifs numériques ont été l'une des grandes réussites de ce cycle cryptographique.

Ces sociétés cotées en bourse ont fait de l'accumulation de crypto-monnaies leur unique objectif et ont accumulé des milliards de dollars dans les actifs numériques de leur choix, du ![]() Bitcoin et de l'

Bitcoin et de l' Ethereum à l'

Ethereum à l'![]() Hyperliquid et même à l'or tokenisé

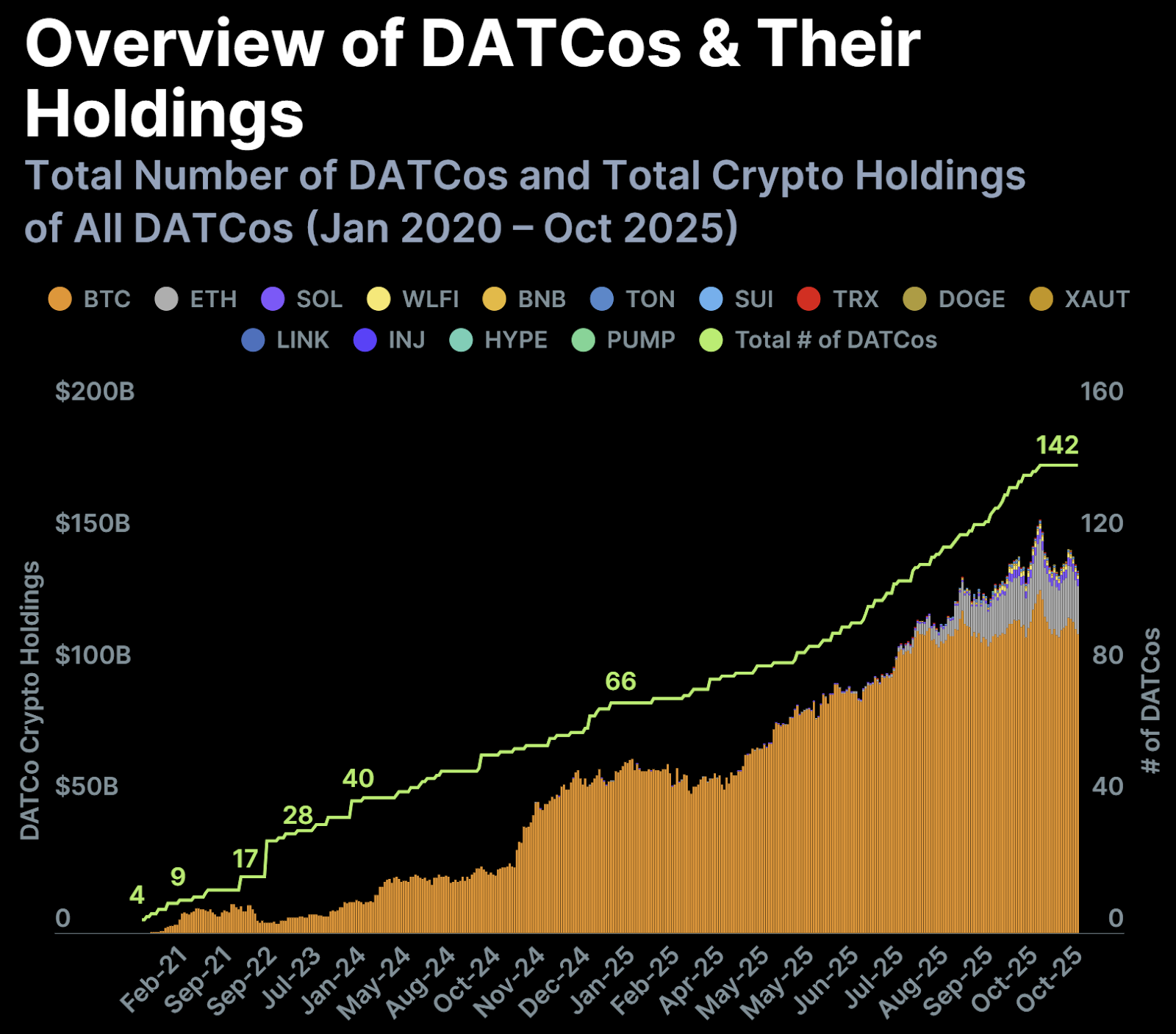

Hyperliquid et même à l'or tokenisé ![]() Tether ! Selon le rapport DATCo 2025 de Coingeckode Coingecko, 142 sociétés de ce type existaient en octobre dernier.

Tether ! Selon le rapport DATCo 2025 de Coingeckode Coingecko, 142 sociétés de ce type existaient en octobre dernier.

Alors que les DAT ont fait fureur au début de l'année, augmentant exponentiellement en nombre à mesure que les nouveaux entrants s'accrochaient à la tendance en utilisant plus d'une douzaine de crypto-monnaies différentes dans l'espoir de reproduire des hausses considérables du cours des actions, ces titres sont largement tombés en désuétude depuis, en particulier en raison de la faiblesse observée sur l'ensemble des marchés crypto-monnaies.

Aujourd'hui, nous explorons les raisons pour lesquelles les DAT continuent de sous-performer et les dangers que cette catégorie de sociétés cotées en bourse pourrait représenter si le vent tourne. 👇

📉 Ralentissement des DAT ?

Ce n'est un secret pour personne que les gains des crypto-monnaies ont eu un 2025 en sourdine.

Bien que le secteur ait d'abord été inondé d'une multitude de titres apparemment haussiers, comme je l'ai souligné la semaine dernière, la capitalisation totale du marché des crypto-monnaies (TOTAL) est en baisse par rapport à son équivalent boursier (le S&P 500) sur l'année.

Les principaux Bitcoin et Ethereum s'échangent à peu près aux mêmes prix qu'au début de l'année, tandis que de nombreux altcoins de premier plan ont été abattus sans discernement, avec d'anciens favoris (notamment ATOM, ENA, PENGU et WIF) en baisse de plus de 50 % depuis le début de l'année.

Pourtant, alors que les jetons cryptographiques se sont heurtés à plusieurs reprises à des vendeurs tout au long de l'année, les graphiques DAT ont été largement à la hausse, à la fois en termes de nombre total et de valeur de leurs avoirs en crypto-monnaie.

Pendant une période prolongée au milieu de l'année 2025, le passage à un modèle DAT a semblé être une évidence pour les entreprises publiques léthargiques : les prix des actions semblaient se redresser immédiatement après de telles annonces, créant des multiples pour les initiés de l'entreprise du jour au lendemain. À son tour, la crypto-monnaie choisie a débloqué une nouvelle source de demande insensible au prix de la part du DAT, qui a acheté autant de jetons qu'il était possible de le faire.

Si cette relation à somme positive a incité de nombreuses entreprises à adopter des stratégies DAT en 2025, la manie semble s'essouffler. Les cours des actions des nouvelles DAT s'effondrent désormais de manière prévisible dans les jours qui suivent leur lancement, et certaines s'échangent même en dessous des prix d'avant la conversion...

Par exemple, l'action Nakamoto du PDG de Bitcoin Magazine, David Bailey (une société de trésorerie en bitcoins qui se négocie sous le symbole NAKA), atteint des prix historiquement bas six mois seulement après avoir été convertie en DAT. Cette action se négocie aujourd'hui à 81 % en dessous de son prix d'avant la conversion, après avoir chuté d'environ 99 % par rapport à son plus haut niveau historique, qui avait été atteint dix jours seulement après l'annonce de son DAT.

Enjoying this article?

Subscribe to Bankless or sign in

Plus récemment, Forward Industries (une société de trésorerie  Solana lancée début septembre qui a été directement soutenue par les plus grands investisseurs institutionnels de la blockchain, notamment Multicoin Capital, Galaxy Digital et Jump Crypto) est déjà 33 % en dessous de son prix de pré-conversion après avoir chuté de 75 % par rapport à son plus haut historique, qui a été atteint sept jours seulement après l'annonce de son DAT.

Solana lancée début septembre qui a été directement soutenue par les plus grands investisseurs institutionnels de la blockchain, notamment Multicoin Capital, Galaxy Digital et Jump Crypto) est déjà 33 % en dessous de son prix de pré-conversion après avoir chuté de 75 % par rapport à son plus haut historique, qui a été atteint sept jours seulement après l'annonce de son DAT.

La désillusion du DAT semble être évidente dans les chiffres à travers les actifs, avec la prime d'exclusivité attribuée à la stratégie de premier ordre (MSTR) semblant s'estomper à côté des DAT plus jeunes et banalisés.

💀 Dangers des DAT

Les actions des DAT peuvent être comparées à des options d'achat sur les cryptocurrencies qu'elles conservent ; le prix du token doit être supérieur à un seuil spécifique à une date future déterminée, sinon les actions ne représentent rien car les réserves doivent être liquidées pour rembourser les dettes.

Les nouveaux lancements de DAT sont jusqu'à présent restés à l'abri de l'apathie généralisée qui afflige les marchés des crypto-monnaies liquides. Néanmoins, la stagnation persistante des prix des crypto-monnaies a commencé à causer des problèmes de valorisation dans ce secteur intrinsèquement sensible au temps.

Les DAT empruntent de l'argent pour amplifier les rendements potentiels qu'ils peuvent offrir aux actionnaires. Si cette stratégie a du sens lorsque les prix des jetons surperforment les dollars, l'effet de levier devient rapidement dangereux pour les rendements des actionnaires lorsque c'est l'inverse qui se produit.

Techniquement parlant, il est impossible de "liquider" une DAT, car son effet de levier est créé par l'émission d'une dette à terme, qui n'a pas besoin d'être remboursée avant une date précise dans le futur. Toutefois, cela ne signifie pas que les DAT ne peuvent pas vendre leurs réserves de crypto-monnaie.

ETHZilla, soutenu par Peter Thiel soutenu par Peter Thiel, s'est délesté de 40 millions de dollars de réserves d'éther à la fin du mois dernier pour racheter des actions aux investisseurs. De même, Sequans, sponsorisé par Swan a vendu 970 BTC la semaine dernière pour rembourser prématurément sa dette. C'est la première fois qu'un DAT BTC liquide ses réserves.

Sequans rembourse 50 % de sa dette convertible grâce à une réaffectation stratégique des actifs.

- Sequans (@Sequans) 4 novembre 2025

Cette mesure tire parti de manière opportuniste des avoirs en bitcoins pour améliorer la flexibilité financière, réduire le ratio dette/NAV et augmenter la capacité de rachat tout en préservant l'option de trésorerie à long terme. $SQNS

Apprenez... pic.twitter.com/bTbVMQGC2T

En outre, bien que les équipes de gestion actuelles de nombreux DAT n'aient pas exprimé l'intention de vendre leurs réserves de crypto-monnaies, les DAT (en tant que sociétés publiques dont les actionnaires ont des droits) pourraient être forcées de se débarrasser entièrement de leurs trésoreries en cas de prise de contrôle hostile.

Les crypto-natifs ne sont pas étrangers à des raids similaires sur les trésoreries "à valeur sans risque". raidsLes crypto-natifs sont habitués à des raids de trésorerie "sans risque" similaires, dans lesquels une participation majoritaire dans un protocole DeFi en difficulté est acquise avec l'intention de liquider sa trésorerie pour une valeur supérieure à celle du protocole lui-même.

Si la centaine de DAT dont vous n'avez jamais entendu parler commence à s'échanger avec des décotes extrêmes par rapport à la valeur liquidative, les actionnaires existants rejetant tout espoir de profit, d'autres investisseurs pourraient intervenir, cette fois dans l'espoir de gagner rapidement de l'argent en liquidant la trésorerie et en faisant potentiellement baisser le prix du jeton sous-jacent dans leur sillage.