Subscribe to Bankless or sign in

Les crypto-monnaies sont en train de construire leurs propres - et meilleures - banques.

D'EtherFi à Plasma et au-delà, les équipes s'efforcent de faire le lien entre les soldes de crypto-monnaie et les dépenses réelles par le biais de cartes, de comptes d'épargne et de tous les services financiers que vous attendez d'une banque. Elles vont même au-delà de tout cela.

C'est tout à fait logique. En tant que plateformes de services financiers offrant des services bancaires traditionnels - épargne et dépenses - regroupés dans des plateformes numériques (le plus souvent des applications mobiles), les néobanques s'intègrent parfaitement à la base d'utilisateurs semi-nomades et natifs du monde numérique des crypto-monnaies.

Ajoutez à cela le fait que les crypto-monnaies :

- est un tueur en matière de paiements

- a créé un nouveau groupe de personnes qui détiennent des richesses sur la chaîne mais qui ont besoin de moyens pour utiliser cet argent hors de la chaîne

- connaît son plus haut niveau d'adoption dans les régions dépourvues d'infrastructures bancaires stables.

La nécessité de créer des néobanques devient alors évidente.

Si vous souhaitez approfondir vos connaissances sur les néobanques cryptographiques, n'hésitez pas à consulter le podcast que David Hoffman vient d'enregistrer avec Sam Kazemian de Frax.

Un moment propice

Alors que les obstacles liés à l'infrastructure empêchaient autrefois les produits crypto-natifs d'égaler les offres de services des banques, l'infrastructure des stablecoins et des cartes est devenue de plus en plus banalisée - disponible sous forme de marques blanches, de suites prêtes à l'emploi de plateformes telles que Bridge.

La clarté de la réglementation a également contribué à accélérer ce changement.

Le cadre de la loi GENIUS pour l'émission et l'utilisation des stablecoins a donné plus de confiance aux créateurs et aux utilisateurs - en clarifiant comment les stablecoins peuvent être créés, ce qu'ils peuvent faire, et en ouvrant la porte à des intégrations telles que le financement de comptes de courtage ou l'exécution de règlements interbancaires avec ces stablecoins. En conséquence, il y a de moins en moins de choses que les crypto-monnaies ne peuvent pas faire par rapport aux banques, et de plus en plus de choses que les banques actuelles ne peuvent pas faire par rapport aux crypto-monnaies.

Les cartes, les programmes de récompenses, les commodités modernes telles que les transferts peer-to-peer gratuits, les options d'investissement et les récompenses sous forme de cashback sont autant de caractéristiques standard parmi les meilleures néobanques cryptographiques.

Ce qui les différencie totalement, c'est l'autodétention complète, qui vous permet d'exister dans cet état à la fois "bancarisé" et "sans banque".

Si les synergies sont évidentes en théorie, il est important de souligner que les néobanques de crypto-monnaies ne languissent pas dans l'enfer du pré-produit "ça a du sens, mais ça ne rapporte pas d'argent".

Parmi les principales plateformes, l'utilisation a augmenté à un rythme rapide. 1 million de dollars en volume de dépenses quotidiennessoit une multiplication par deux au cours des deux derniers mois, parallèlement au volume de transactions, tandis que la néobanque eurocentrique de crypto-monnaies Monerium a connu une forte croissance dans l'émission de sa stablecoin EURe, ainsi que dans sa consommation (lorsqu'elle est hors rampe et dépensée hors chaîne).

Options non privatives de liberté

Si vous souhaitez tester une néobanque, sachez que toutes ne sont pas créées de la même manière.

De nombreux échanges ou "portefeuilles" ont vu le jour, offrant des services comparables ou des applications "bancaires" complètes, mais sans la nature autodépositaire qui, pour ceux qui veulent réellement se passer de banque, s'avère nécessaire. Il ne s'agit pas de critiquer ces produits, et il existe certainement de nombreuses options réputées parmi lesquelles choisir, telles que Coinbase ou Galaxymais, une fois de plus, vous sacrifiez la véritable propriété de vos avoirs.

Pour faciliter la comparaison de ces options non gardiennes et choisir celle qui répond à vos besoins, j'ai souligné les détails clés d'une série de ce que je crois être les options les plus solides ci-dessous.

Let's take a look 👇

Enjoying this article?

Subscribe to Bankless or sign in

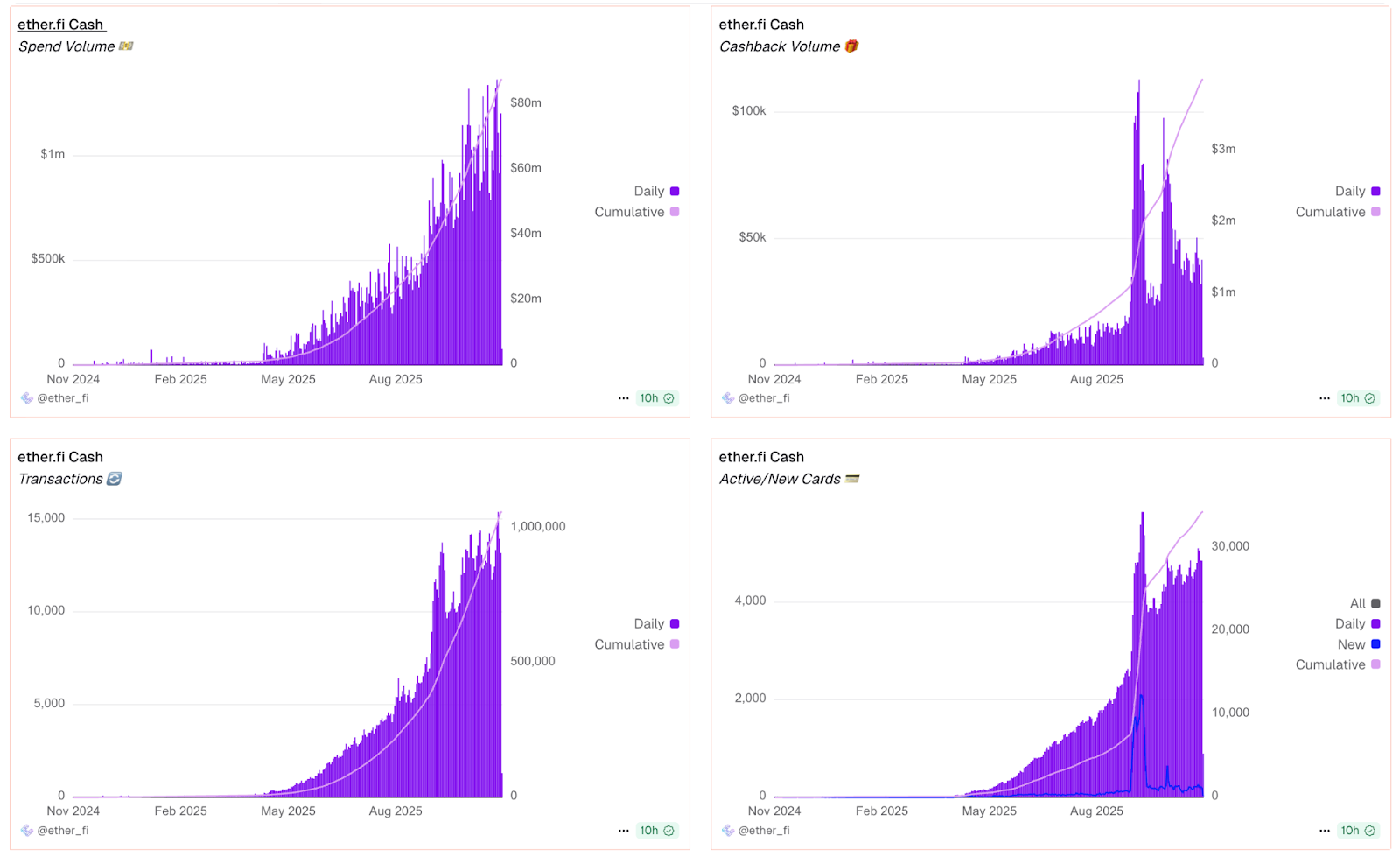

💳 EtherFi

La plus " carte de crédit " des options disponibles, la fonction Cash d'EtherFi vous permet de charger à partir d'un portefeuille non gardien et de dépenser directement à partir de celui-ci dans 100M d'endroits dans le monde, y compris via Apple Pay ou Google Pay. Le véritable avantage est que vous pouvez emprunter de l'ETH ou des stablecoins sans les vendre, et que les rendements s'accumulent automatiquement sur les avoirs (bien que vous soyez exposé au risque de liquidations). Les taux d'épargne comprennent jusqu'à 10 % d'APY sur les stablecoins dépensables et des récompenses variables sur les tokens ETH et BTC dérivés d'EtherFi (environ 3 à 5 % actuellement). Les frais de change sont de 1% pour les conversions.

EtherFi fonctionne selon un système d'adhésion par paliers basé sur l'activité de dépense, avec des niveaux plus élevés débloquant des avantages supplémentaires tels qu'une assistance prioritaire, un cashback plus important, des réductions dans les hôtels, des laissez-passer pour des événements, et plus encore. Tous les niveaux offrent l'accès aux salons d'aéroport via LoungeKey et une protection des achats jusqu'à 10 000 $.

- Avantages : Des rendements élevés que vous pouvez dépenser directement, des options d'emprunt qui vous permettent de conserver vos crypto-monnaies, aucune limite de dépenses et des avantages considérables en termes de voyage et de style de vie pour les niveaux supérieurs.

- Inconvénients : les fonds de transition peuvent représenter une étape supplémentaire pour les débutants, les frais de change de 1 % sont plus élevés que ceux de certains concurrents et les avantages des niveaux supérieurs nécessitent des dépenses importantes pour être débloqués.

Cash a distribué près de 4 millions de dollars de cashback sur les dépenses effectuées au cours des 1 million de transactions effectuées depuis son lancement.

- ether.fi (@ether_fi) 24 octobre 2025

Cela représente près de 4 dollars par transaction en cashback dans vos mains.

Hodl. Earn. Spend.https://t.co/Q3fKrgeQXw pic.twitter.com/OE1AcHXqDN

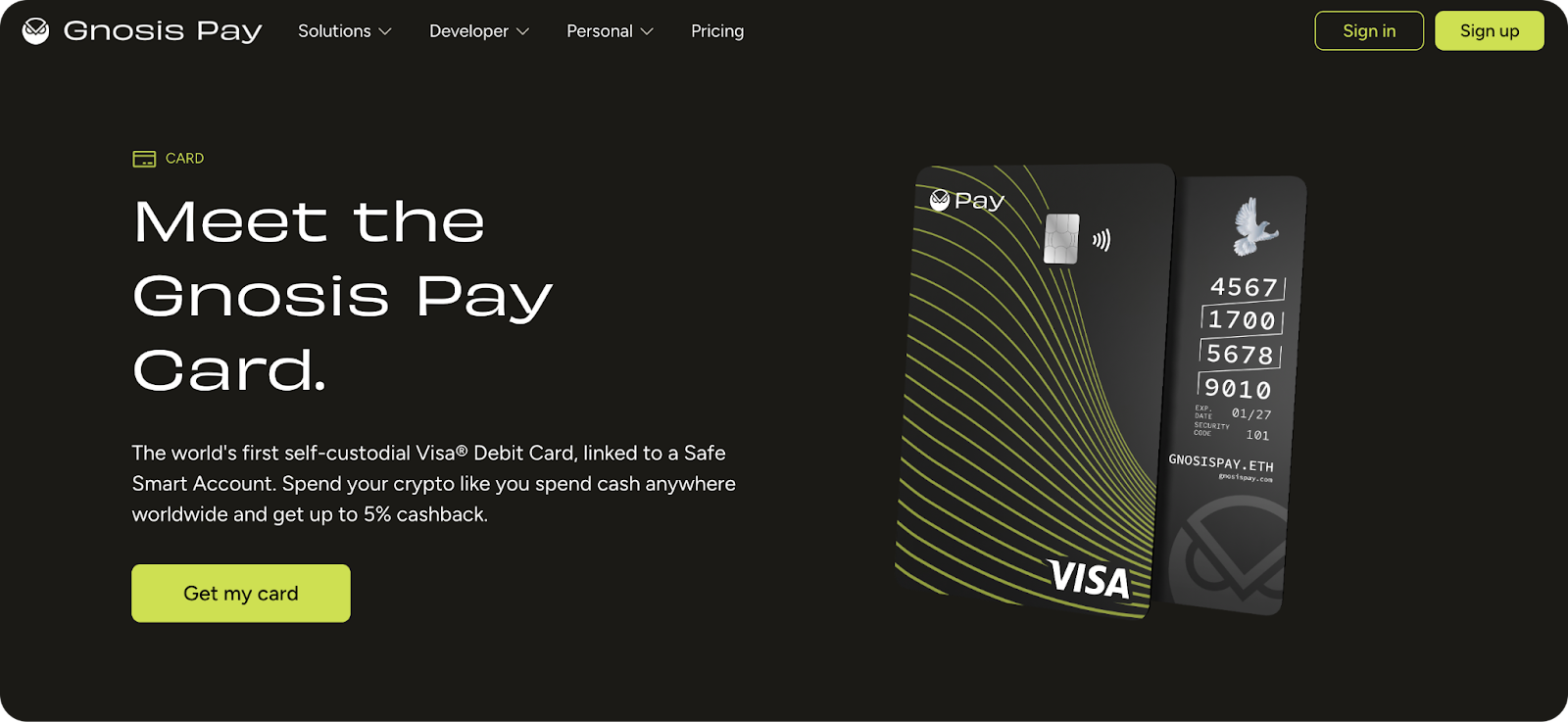

🔓  Gnosis Pay

Gnosis Pay

Gnosis Pay utilise des comptes intelligents Safe pour l'autodétention, ce qui permet de créer rapidement des cartes Visa virtuelles ou physiques avec des limites de dépenses programmables. Il prend en charge plusieurs chaînes comme Ethereum et Polygon et s'intègre à Apple Pay. Les rendements proviennent des intégrations DeFi comme sDAI sur les stablecoins, typiquement 4-6% APY selon les conditions du marché. Les conversions de devises utilisent les taux DeFi sans frais, ce qui est particulièrement intéressant pour les résidents de l'UE qui voyagent fréquemment dans et hors de la zone euro. (Le cashback varie de 1 à 5 %, mais il est payé chaque semaine en jetons GNO en fonction de vos avoirs (cinq niveaux).

- Avantages : De solides caractéristiques de confidentialité, des frais de change nuls et des transferts SEPA faciles pour les utilisateurs basés en Europe.

- Inconvénients : le passage à Gnosis Chain peut être fastidieux, et il n'est pas disponible aux États-Unis ; le cashback est spécifique aux jetons et limité.

🦊 MetaMask

La carte de ![]() MetaMask se connecte directement à votre portefeuille auto-détenu, permettant des dépenses avec une variété de stablecoins partout où Mastercard est acceptée avec des règlements onchain instantanés.

MetaMask se connecte directement à votre portefeuille auto-détenu, permettant des dépenses avec une variété de stablecoins partout où Mastercard est acceptée avec des règlements onchain instantanés.

La version virtuelle gratuite offre 1% de cashback USDC sur tous les achats, tandis que la mise à niveau Metal de 199 $ par an la fait passer à 3 % sur les 10 000 premiers dollars dépensés annuellement. sur les premiers 10 000 dollars dépensés annuellement (puis 1 % par la suite), ainsi qu'une exonération des frais de guichet automatique. Les rendements sur des titres comme l'ETH ou le mUSD s'élèvent à 3-5% via le DeFi basé sur la Linea. Les frais de change sont de 0 % sur les cartes Metal mais de 0,1 % sur les swaps virtuels.

La carte est assortie de limites de dépenses - 10K$ par transaction et 15K$ par jour pour la carte virtuelle (20K$/tx et 30K$/jour pour la carte Metal) - ainsi que des frais de retrait aux guichets automatiques de 2% (sans frais jusqu'à 1200$ par mois pour la carte Metal, puis 2% par la suite).

- Avantages : Cette carte est idéale pour les utilisateurs existants de MetaMask, avec des avantages supplémentaires tels que les récompenses des commerçants et les avantages NFT, ainsi que l'avantage supplémentaire potentiel de vous aider à vous qualifier pour leur airdrop.

- Inconvénients : le plafond des remises en espèces limite la valeur pour les personnes qui dépensent beaucoup, le programme pilote américain est actuellement fermé. est actuellement ferméLe programme pilote américain est actuellement fermé, et les rendements nécessitent une configuration DeFi supplémentaire pour obtenir les meilleurs rendements.

⚫️ UR

La néobanque de  Mantle UR de Mantle fournit un compte unique sur la chaîne pour gérer les crypto et les fiats, avec une autodétention via des portefeuilles Turnkey et des règlements sur sa L2.

Mantle UR de Mantle fournit un compte unique sur la chaîne pour gérer les crypto et les fiats, avec une autodétention via des portefeuilles Turnkey et des règlements sur sa L2.

Elle inclut une carte de débit Mastercard compatible avec Apple Pay, Alipay et d'autres, ainsi qu'un support multidevises (USD, EUR, SGD, etc.) dans plus de 45 pays. L'épargne offre jusqu'à 5 % d'APY sur les avoirs en stablecoins USDe, crédités chaque semaine sans mise en jeu. FX utilise les taux bancaires avec de faibles frais (zéro sur les sorties et les transferts via la mise à niveau Pro gratuite de trois mois pour les nouveaux utilisateurs KYC jusqu'en janvier 2026). Pas encore de cashback, mais les dépenses directes en USDe seront bientôt possibles.

- Avantages : Des rampes sans frais, des limites de transaction élevées (~125K$ par mois avec la version Pro), et des transferts instantanés de pair à pair.

- Inconvénients : nécessite un KYC, n'est pas disponible aux États-Unis, et manque de cashback ou de rendements plus larges au-delà de l'USDe.

Voici UR - votre compte unifié de crypto-monnaie et de monnaie fiduciaire avec 0 frais de sortie et un accès à de nombreuses monnaies fiduciaires.

- UR (@UR_global) 7 octobre 2025

Ramener la liberté, la transparence et la propriété que l'argent a toujours été censé offrir. pic.twitter.com/t64TFZivsE

💸 Fuse Wallet

S'étendre au-delà de l'ETH, "hub de comptes intelligents". Fuse Wallet offre une option robuste pour les utilisateurs de SOL, se vantant d'une carte Visa prépayée virtuelle (Fuse Pay) pour dépenser des stablecoins dans plus de 18 pays. Il offre des rendements DeFi variables sur l'USDC de 4 à 8 % et des récompenses de jalonnement SOL, avec des frais de change minimes grâce aux conversions de stablecoins. Il n'y a pas de cashback dédié, mais les rendements aident à compenser les coûts. Fuse renonce aux frais d'échange de jetons via Jupiter, ce qui le rend quelque peu centré sur les traders. Son "Fuse Plus"activée par un dépôt de plus de 100 $ dans Fuse Earn - élimine les frais de réseau sur les transactions et fournit des ramifications gratuites jusqu'à 25 000 $ USDC par mois sur votre compte bancaire (contre 0,5 % sans cela, ou 0,1 % après avoir atteint la limite avec Fuse Plus).

- Avantages : Transactions

Solana rapides, sécurité robuste avec authentification multifactorielle et clés de récupération, intégration simple pour les transactions, l'épargne et les dépenses, et réductions significatives des frais grâce à Fuse Plus.

Solana rapides, sécurité robuste avec authentification multifactorielle et clés de récupération, intégration simple pour les transactions, l'épargne et les dépenses, et réductions significatives des frais grâce à Fuse Plus. - Inconvénients : carte virtuelle uniquement, sans alternative physique, restrictions dans certains États américains et rendements pouvant varier en fonction des conditions du marché de Solana.

Je me suis inscrit et j'ai reçu un @fusewallet

- Cubs (@JussCubs) 21 octobre 2025

En quelques minutes, j'ai maintenant un compte courant virtuel avec un numéro de compte et d'acheminement, une carte de débit virtuelle connectée à Apple Pay et un rendement de plus de 7 % sur l'USDC dans le portefeuille.

incroyablement sans friction

Des options de plus en plus intéressantes

Grâce aux récents progrès de l'infrastructure de paiement, les néobanques cryptographiques peuvent répondre aux attentes des néobanques originales - cartes, rendements, récompenses, transferts peer-to-peer - mais avec des avantages que la finance centrée sur la monnaie fiduciaire ne peut pas offrir.

L'autodétention signifie que vous possédez réellement vos fonds. Les rails Stablecoin permettent des paiements transfrontaliers quasi-instantanés avec des frais de change minimes - une raison importante du succès initial de Revolut étant donné la complexité des monnaies européennes. L'intégration de DeFi ouvre des perspectives de rendement qui dépassent les taux d'épargne traditionnels, le tout accessible depuis votre téléphone sans avoir besoin de l'autorisation d'une banque.

Les synergies sont évidentes et la traction initiale est réelle, bien que nous soyons encore dans la phase d'accaparement des terres. Avec de nouveaux concurrents qui se lancent chaque semaine et des portefeuilles bien établis comme MetaMask et Phantom qui s'étendent aux services de cartes, le marché devient rapidement très encombré.

Toutes les plateformes ne survivront pas, et nombre d'entre elles offrent des fonctionnalités similaires avec seulement quelques différences mineures. Il faudra du temps pour que les meilleures se hissent au sommet - probablement celles qui maîtrisent l'interface utilisateur, maintiennent des rendements constamment compétitifs et instaurent une véritable confiance autour de la sécurité et de la fiabilité.(Je recommande de lire l'analyse de Social Graph Ventures sur ce qu'une néobanque de crypto-monnaie doit "avoir pour gagner").

Pour l'instant, les options ci-dessus représentent certains des choix les plus solides en matière d'autodétention. Chacune a ses propres atouts, selon que vous privilégiez la capacité d'emprunt, des frais de change nuls, un cashback élevé ou des écosystèmes de chaînes spécifiques. Il en existe certainement d'autres, mais je partage ces options parce qu'elles se sont imposées et parce qu'elles prouvent clairement que les néobanques cryptographiques sont déjà opérationnelles.