Subscribe to Bankless or sign in

Chère nation sans banque,

"L'échec de FTX prouve l'échec de la finance décentralisée.

Ce refrain a été répété sans relâche par toutes sortes de sceptiques du Web3 au cours de la semaine dernière, au milieu des implosions choquantes de FTX et d'Alameda.

La Maison Blanche a réitéré que FTX est la raison pour laquelle "une réglementation prudente des crypto-monnaies est en effet nécessaire". Dans un tweet, la sénatrice Elizabeth Warren a qualifié l'industrie des crypto-monnaies de "poudre aux yeux", affirmant que la SEC devrait être poussée à poursuivre "une mise en œuvre plus agressive".

L'effondrement de l'une des plus grandes plateformes de crypto-monnaies montre à quel point l'industrie semble être de la poudre aux yeux. Nous avons besoin d'une application plus agressive et je vais continuer à pousser @SECGov à appliquer la loi pour protéger les consommateurs et la stabilité financière.https://t.co/uOPi8MV25J

- Elizabeth Warren (@SenWarren) 10 novembre 2022

Les politiciens ne sont pas les seuls concernés. Toujours aussi dévoués, les bitcoiners anti-DeFi s'emparent de l'explosion de FTX pour prêcher leur mantra "pourquoi Bitcoin n'est que bon".

Mais il faut faire la distinction entre les acteurs de la cryptographie qui opèrent selon les règles du TradFi et ceux qui adhèrent aux règles du DeFi.

FTX n'est pas DeFi

La catastrophe de FTX représente plutôt un échec des mécanismes financiers centralisés que DeFi s'est efforcé de remplacer.

Prenons l'origine de la catastrophe de FTX : FTX a prêté les dépôts de ses clients au lieu de les conserver sous forme de dépôts remboursables 1:1. Pour aggraver les choses, FTX a surendetté ses bilans en détenant une quantité disproportionnée de son propre jeton FTT illiquide comme collatéral, au lieu d'actifs plus sûrs comme les stablecoins. En bref, FTX a essayé de jouer le rôle d'une banque là où elle n'était pas censée le faire, et elle a mal joué ce rôle.

Rien de tout cela ne serait possible pour une bourse ou une banque DeFi.

DeFi est autorégulé

Regardez la plus grande plateforme d'échange de DeFi : Uniswap.

Un utilisateur d'![]() Uniswap ne perdrait jamais le sommeil à cause des dépôts des clients qui échangent sur Uniswap, pour la simple raison qu'il n'y a pas de "dépôts" individuels pour commencer. Contrairement à FTX, où les utilisateurs déposent leur argent avant d'exécuter des transactions sur un carnet d'ordres correspondant, les utilisateurs exécutent simplement des transactions dans des centaines de pools de liquidité sans autorisation.

Uniswap ne perdrait jamais le sommeil à cause des dépôts des clients qui échangent sur Uniswap, pour la simple raison qu'il n'y a pas de "dépôts" individuels pour commencer. Contrairement à FTX, où les utilisateurs déposent leur argent avant d'exécuter des transactions sur un carnet d'ordres correspondant, les utilisateurs exécutent simplement des transactions dans des centaines de pools de liquidité sans autorisation.

Le capital de ces pools est fourni par des fournisseurs de liquidité/des producteurs de rendement qui, de la même manière, ne s'inquiéteraient jamais de l'échange de leurs dépôts par Uniswap. Ces pools de liquidité sont régis par des contrats intelligents immuables qui empêchent Uniswap de faire quoi que ce soit de bizarre avec leurs fonds.

Uniswap ne peut pas prêter vos fonds à ses amis, ni les utiliser pour ses propres transactions. Leurs mains sont liées par les règles qu'ils ont eux-mêmes créées.

Enjoying this article?

Subscribe to Bankless or sign in

Il en va de même pour les plateformes DeFi de prêt/emprunt comme  Aave ou Compound. Si vous contractez un prêt sur Aave, vous devez d'abord déposer un capital dont le ratio prêt/valeur est sûr. Si la valeur de votre garantie tombait en dessous d'un seuil prédéfini, Aave liquiderait automatiquement votre prêt - sans discuter, sans poser de questions. Cette situation contraste avec la série de mauvais prêts accordés par FTX à son fonds spéculatif frère, Alameda, qui étaient ensuite utilisés comme garantie pour des prêts accordés ailleurs. Il s'agit d'une saga similaire à celles dont nous avons déjà été témoins avec Celsius et Three Arrows Capital.

Aave ou Compound. Si vous contractez un prêt sur Aave, vous devez d'abord déposer un capital dont le ratio prêt/valeur est sûr. Si la valeur de votre garantie tombait en dessous d'un seuil prédéfini, Aave liquiderait automatiquement votre prêt - sans discuter, sans poser de questions. Cette situation contraste avec la série de mauvais prêts accordés par FTX à son fonds spéculatif frère, Alameda, qui étaient ensuite utilisés comme garantie pour des prêts accordés ailleurs. Il s'agit d'une saga similaire à celles dont nous avons déjà été témoins avec Celsius et Three Arrows Capital.

Les protocoles DeFi les plus compétitifs et les plus éprouvés par le marché sont truffés de ces règles d'autogestion destinées à éviter des scénarios tels que celui qui se produit actuellement chez FTX.

Vous n'êtes pas convaincu ?

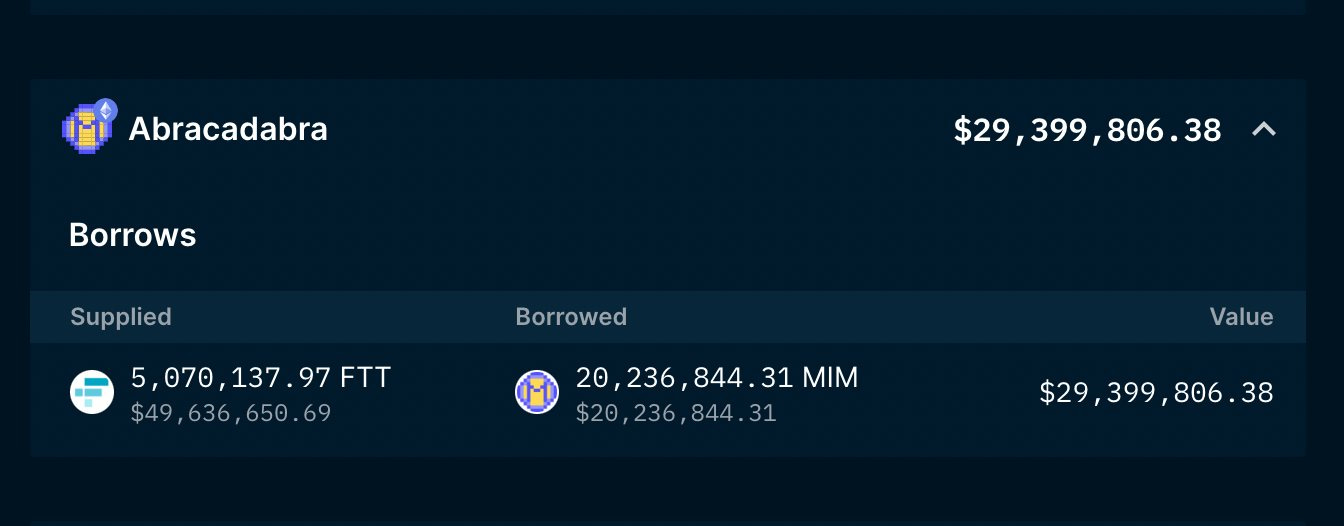

Prenons un autre exemple. Avant le fiasco, Alameda Research détenait un prêt en cours de 20 millions de MIM (le stablecoin d'Abracadabra) contre 5 millions de FTT, le jeton d'échange de FTX. On peut dire ce que l'on veut d'Alameda (ou de Dani Sesta), mais malgré tout, la dette a été entièrement remboursée le 9 novembre, au milieu de la tourmente du marché.

Pourquoi ont-ils honoré cela ? Alameda n'a pas remboursé le prêt par bonté d'âme. Elle l'a remboursé parce qu'il n'y a pas de chapitre 11 de la loi sur les faillites dans le monde de l'EVM. Si Alameda avait été en défaut de paiement, sa garantie FTT aurait été immédiatement liquidée et vendue par des liquidateurs au prix d'alors de ~17 $.

Rembourser leur prêt et réacquérir leur FTT était dans leur propre intérêt.

En bref, DeFi a fonctionné.

Qu'en est-il de la partie stablecoin du monde DeFi ? Le test d'un stablecoin qui fonctionne vraiment est son rattachement à la valeur du dollar, qui peut être mis à l'épreuve en période de volatilité du marché. Pourtant, le DAI de Maker a bien fonctionné tout au long de l'épreuve de la semaine dernière.

Même le stablecoin MIM, qui était garanti à 35 % par le FTT, a bien fonctionné. Après une brève chute le 9 novembre à 0,974 $, le MIM a retrouvé sa valeur de référence.

4/9

- olimpio.eth ⚡️ (@OlimpioCrypto) 7 novembre 2022

Le stablecoin MIM est garanti à 9% par la TTF, contre ~35% il y a 3 jours.

Hier, la dette du MIM a été remboursée (↓ de 35% à 9% garantis par la TTF) et 27M ont été nouvellement disponibles pour être frappés en utilisant la TTF.

Actuellement, seulement 1M MIM peut être frappé avec FTT surhttps://t.co/o3t2kowHGahttps://t.co/uz6tOb2fU1 pic.twitter.com/FTNdiD08At

DeFi a échoué sur le plan social

Ainsi, lorsque les crypto-sceptiques accusent DeFi d'avoir échoué, on peut légitimement se demander dans quelle mesure cela est vrai.

Les échanges et les protocoles de prêt de DeFi ont-ils fonctionné comme prévu ? Oui, ils ont fonctionné. Les stablecoins décentralisés ont-ils disparu et leur valeur s'est-elle effondrée ? Non, ce n'est pas le cas.

En fin de compte, les crypto-sceptiques ne semblent pas comprendre cela. Cependant, il y a peut-être un sens à l'échec de DeFi.

DeFi a échoué parce que sa communauté s'est reposée sur ses lauriers. Nous aurions dû faire la preuve des réserves il y a longtemps. Le DeFi a échoué parce que nous n'avons pas su anticiper les intentions de la SBF. Nous aurions dû être plus sceptiques. Le DeFi a échoué parce que nous avons adopté des intermédiaires centralisés pour des raisons de commodité. L'autodétention est difficile, mais la confiance accordée à FTX a exposé trop de personnes dans le secteur.

La faute n'incombe pas intrinsèquement aux systèmes DeFi, mais à une communauté cryptographique qui a fait trop de compromis sur les valeurs de la finance décentralisée, trop souvent.