Subscribe to Bankless or sign in

Stablecoins haben sich bereits als globaler Killer-Anwendungsfall für Kryptowährungen etabliert.

Digitalisierte Dollar sind ein Glücksfall für Entwicklungsländer, da sie einen zuverlässigen Zugang zu Hartwährungen an Orten bieten, an denen Inflation, Kapitalkontrollen und fragile Bankensysteme das Vertrauen in die lokale Währung seit langem untergraben haben.

Ebenso werden diese mühelos übertragbaren Standards für den Werteaustausch die entwickelten Finanzmärkte revolutionieren, indem sie Geld mit Internetgeschwindigkeit skalieren und rund um die Uhr Transaktionen innerhalb von Minuten abwickeln, die die Reibungsverluste traditioneller Zahlungssysteme umgehen.

Was als krypto-natives Experiment zur Speicherung von Handelsgewinnen begann, hat sich zu einer der wirkungsvollsten Finanzinnovationen des letzten Jahrzehnts entwickelt und den praktischen Anwendungsfall der Blockchain über Spekulationen hinaus bewiesen. Heute verfolgen wir die Entwicklung von Stablecoins und beleuchten den eskalierenden Machtkampf um Onchain-Dollar – ein Kampf mit weitreichenden Auswirkungen auf die Kryptomärkte und die Portfolios von Investoren.

Die Entwicklung von Onchain-Dollars

Die Idee, preisstabile Stablecoins zu schaffen, mit denen Werte ohne die Volatilität von Kryptowährungen transferiert werden können, entstand erstmals 2012, kurz nach dem Debüt von Bitcoin.

Zu den frühen Konzepten gehörten BitUSD und NuBits, die versuchten, durch ein überbesichertes Modell eine Dollar-Bindung aufrechtzuerhalten, und zwar ohne Erfolg, aber sie waren wichtige Proof-of-Concepts für den potenziellen Nutzen stabiler digitaler Vermögenswerte.

Im Jahr 2014 schrieb ![]() Tether (damals noch Realcoin) mit der Einführung des weltweit ersten digitalen Dollar-Tokens, der scheinbar 1:1 durch traditionelle Fiat-Währungsreserven (wie auf Dollar lautende Staatsanleihen) gedeckt war, Stablecoin-Geschichte.

Tether (damals noch Realcoin) mit der Einführung des weltweit ersten digitalen Dollar-Tokens, der scheinbar 1:1 durch traditionelle Fiat-Währungsreserven (wie auf Dollar lautende Staatsanleihen) gedeckt war, Stablecoin-Geschichte.

Von 0 auf 150 Milliarden Dollar.

— Tether (@tether) 12. Mai 2025

Tether wurde 2014 gegründet und brachte nicht nur USD₮ auf den Markt, sondern begründete die gesamte Stablecoin-Branche.

Heute vertrauen mehr als 400 Millionen Menschen USD₮ und treiben damit die digitale Wirtschaft an.

An alle Nutzer, Entwickler und Unterstützer: Vielen Dank❤️

Wir fangen gerade erst an#UnstoppableTogether pic.twitter.com/PPC2PUy1Si

Während in den folgenden Jahren zahlreiche krypto-native Konkurrenten kamen und gingen, die alle hofften, Tether seinen fast allgegenwärtigen Marktanteil streitig zu machen, hat sich die Kapitaleffizienz des 1:1-USDT-Reservemodells von Tether hartnäckig als die vom Markt bevorzugte Methode für die On-Chain-Speicherung von Dollar behauptet.

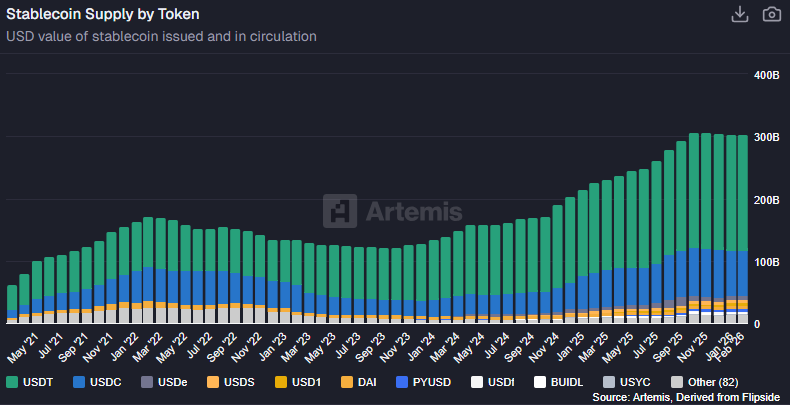

Trotz der Herausforderungen durch „algorithmische” Stablecoins (Terras UST wurde kurzzeitig zum drittgrößten Stablecoin, aber wir wissen, wie das ausgegangen ist) und überbesicherte Modelle (MakerDAOs DAI ist derzeit die Nummer drei, bleibt jedoch volatilitätsgebunden und ist zu einem Verpackung für andere Stablecoins geworden), sind fiat-gestützte Stablecoins aufgrund ihrer mühelosen Skalierbarkeit und ihrer nahezu absoluten Parität mit Dollarreserven an der Spitze geblieben.

Die aktuelle Stablecoin-Landschaft wird weiterhin von fiat-gestützten Emittenten dominiert, wobei nur zwei Stablecoins – Tethers USDT und Circles USDC – zum Zeitpunkt dieser Analyse zusammen mehr als 85 % der im Umlauf befindlichen On-Chain-Dollar ausmachen.

TradFi in der Arena

Kryptowährungen erhielten ihren ersten Einblick in externe Stablecoin-Innovationen von Fintechs, als die Zahlungsdienstleister ![]() PayPal und Stripe (die weniger regulatorischen Hindernissen als Banken ausgesetzt sind) im Jahr 2023 und 2024.

PayPal und Stripe (die weniger regulatorischen Hindernissen als Banken ausgesetzt sind) im Jahr 2023 und 2024.

Dank der schrittweisen Entwicklung regulatorischer Klarheit unter der Trump-Regierung und Verabschiedung des GENIUS Act, einem wegweisenden Gesetz, das Banken ausdrücklich die Ausgabe von Stablecoins ermöglichte, hat sich die Einführung von Stablecoins bei Finanzinstituten außerhalb des Kryptosektors seit Anfang 2025 besonders rasch beschleunigt.

Enjoying this article?

Subscribe to Bankless or sign in

Am 25. März 2025 wurde eine Partnerschaft zwischen der Custodia Bank und der Vantage Bank Amerikas erste tokenisierte Bankeinlage über eine interbankfähige, EVM-kompatible Blockchain in vollständiger Übereinstimmung mit den geltenden bankaufsichtsrechtlichen Anforderungen.

Um nicht zurückzustehen, hat JPMorgan Chase & Co. (das größte Einlageninstitut in Amerika) nach dem GENIUS Act im November 2025 im November 2025 eine eigene tokenisierte Einlage, JPMD, für institutionelle Kunden auf Ethereums Base L2 auf.

Jetzt stehen alle Schlange, um dabei zu sein. Zu den Höhepunkten der letzten Monate gehören:

- BNPL-Gigant Klarna setzte „KlarnaUSD” über den Stablecoin-Ausgabestapel von Stripe ein, weniger als zwei Wochen nach dem Debüt von JPMD.

- Die U.S. Bank gab , dass sie am selben Tag die Ausgabe einer benutzerdefinierten Stablecoin im Stellar-Netzwerk testet.

- SoFi wurde die erste nationale Bank, die mit der Einführung von SoFiUSD am 18. Dezember eine Stablecoin ausgibt.

- Die Aktienhandelsplattform Interactive Brokers versendet am 15. Januar die Einzahlung auf Stablecoin-Konten an.

- Der Derivate-Riese CME kündigte heute eine tokenisierte Sicherheitenlösung an, die die letztjährige „tokenisierte Bargeld”-Partnerschaft mit Google ergänzt.

- Fidelity Investments hat heute seine Stablecoin FIDD auf

Ethereum mit einer Marktkapitalisierung von 60 Millionen US-Dollar eingeführt.

Ethereum mit einer Marktkapitalisierung von 60 Millionen US-Dollar eingeführt.

Und mit einer umfassenden Marktstruktur für digitale Vermögenswerte Gesetzgebung in Amerika in greifbarer Nähe, dürfte sich die Einführung von Stablecoins weiter beschleunigen, was eine echte institutionelle Akzeptanz und eine breitere Rolle für Stablecoins im globalen Finanzsystem ermöglicht.

Der GENIUS Act wird das amerikanische Zahlungssystem ins 21. Jahrhundert katapultieren. Lasst uns das schaffen! pic.twitter.com/mIGpocZmUs

— Senator Bill Hagerty (@SenatorHagerty) 4. Juni 2025

Der institutionelle Druck

Die regulierte Zukunft, auf die sich Kryptowährungen zubewegen, bietet sowohl Chancen – für Institutionen, die nicht durch Regulierung belastet sind – als auch Herausforderungen – für etablierte Unternehmen, die sich nicht an die neue Realität anpassen können.

Obwohl die voraussichtliche Massenakzeptanz von Krypto-nativen Technologien (wie Stablecoins) neue Nutzer auf Blockchains bringen und eine Ära beispielloser Experimente einläuten wird, ist nicht garantiert, dass diese sprichwörtliche Flut alle Boote anheben wird.

Selbst nach mehr als einem Jahrzehnt des Experimentierens mit Smart Contracts können die fortschrittlichsten und kapitaleffizientesten Stablecoin-Designs nicht mit der schieren Einfachheit des 1:1-Fiat-gestützten Stablecoin-Modells konkurrieren, das sich im Kern der digitalen Dollarmärkte etabliert hat.

Im Vergleich zu den insgesamt 258 Milliarden Dollar an digitalen Dollar , die von den Stablecoin-Größen ![]() Circle und Tether ausgegeben wurden, operiert der Pionier für synthetische Stablecoins,

Circle und Tether ausgegeben wurden, operiert der Pionier für synthetische Stablecoins, ![]() Ethena (der unbestreitbar am schnellsten wachsende Stablecoin-Emittent dieses Marktzyklus), nur mit einem Fünfunddreißigstel dieses Volumens und reserviert immer noch fast drei Viertel seiner Stablecoins mit Fiat-Instrumenten.

Ethena (der unbestreitbar am schnellsten wachsende Stablecoin-Emittent dieses Marktzyklus), nur mit einem Fünfunddreißigstel dieses Volumens und reserviert immer noch fast drei Viertel seiner Stablecoins mit Fiat-Instrumenten.

Da Stablecoins sich von der Peripherie der Kryptowelt ins Zentrum der regulierten Finanzwelt bewegen, ist TradFi nicht mehr darauf beschränkt, von der Seitenlinie aus zuzusehen. Banken verdienen Geld, indem sie Geld kontrollieren, und werden daher wahrscheinlich nicht untätig bleiben, sobald Klarheit über die Blockchain herrscht.

Bank-CEOs versuchen bereits, ihre Position im Finanzwesen zu behaupten. Jamie Dimon von JPM und Jamie Dimon und Brian Moynihan von der BofA Brian Moynihan haben in den letzten Wochen offen ihre Besorgnis darüber zum Ausdruck gebracht, dass Stablecoins ihr Bankoligopol mit Renditezahlungen stören könnten.

Dank ihres bestehenden Zugangs zu Kapital, Kunden und behördlichen Lizenzen sind traditionelle Institutionen in einer einzigartigen Position, um in einer tokenisierten Zukunft erfolgreich zu sein, indem sie einfach bekannte Produkte auf neuen Schienen neu verpacken. Dabei werden sie natürlich mit Krypto-Unternehmen um Marktanteile konkurrieren, insbesondere in der stark regulierten Finanzbranche.

Die Institutionalisierung von Stablecoins bestätigt eindeutig Blockchains als grundlegende Finanzprimitive, aber tragischerweise laufen Krypto-Unternehmen, die sich nicht von anderen abheben können, in einer Welt, in der Banken befugt sind, digitale Dollar in gigantischem Umfang zu prägen, Gefahr, von den Gewinnen aus der von ihnen geschaffenen Technologie verdrängt zu werden.