Subscribe to Bankless or sign in

Les stablecoins se sont déjà imposés comme un cas d'utilisation incontournable des cryptomonnaies à l'échelle mondiale.

Les dollars numérisés ont été une aubaine pour les économies en développement, offrant un accès fiable à des devises fortes dans des régions où l'inflation, les contrôles des capitaux et la fragilité des systèmes bancaires ont depuis longtemps érodé la confiance dans la monnaie locale.

De même, ces normes d'échange de valeur facilement transférables sont en passe de révolutionner les marchés financiers développés en adaptant la monnaie à la vitesse d'Internet, permettant ainsi le règlement des transactions 24 heures sur 24 et 7 jours sur 7 en quelques minutes, sans les frictions des systèmes de paiement traditionnels.

Ce qui a commencé comme une expérience native de la cryptomonnaie pour stocker les bénéfices commerciaux est devenu l'une des innovations financières les plus marquantes de la dernière décennie, prouvant l'utilité pratique de la blockchain au-delà de la spéculation. Aujourd'hui, nous retraçons l'évolution des stablecoins et analysons la lutte de pouvoir croissante autour des dollars onchain, une bataille qui a des implications majeures pour les marchés cryptographiques et les portefeuilles des investisseurs.

L'évolution des dollars sur la chaîne

L'idée de créer des stablecoins à prix stable, capables de transférer de la valeur sans être exposés à la volatilité des cryptomonnaies, est apparue pour la première fois en 2012, peu après le lancement du Bitcoin.

Les premiers concepts comprenaient BitUSD et NuBits, qui tentaient de maintenir un ancrage au dollar grâce à un modèle surcollatéralisé. Ils n'ont pas réussi à atteindre une échelle suffisante, mais ont constitué d'importantes preuves de concept pour l'utilité potentielle des actifs numériques stables.

En 2014, ![]() Tether (alors appelé Realcoin) allait entrer dans l'histoire des stablecoins avec le lancement du premier token numérique en dollars au monde, apparemment adossé à un ratio de 1:1 par des réserves de monnaie fiduciaire traditionnelle (comme des bons du Trésor libellés en dollars).

Tether (alors appelé Realcoin) allait entrer dans l'histoire des stablecoins avec le lancement du premier token numérique en dollars au monde, apparemment adossé à un ratio de 1:1 par des réserves de monnaie fiduciaire traditionnelle (comme des bons du Trésor libellés en dollars).

De 0 à 150 milliards de dollars.

— Tether (@tether) 12 mai 2025

Créé en 2014, Tether n'a pas seulement lancé l'USD₮, il a lancé tout le secteur des stablecoins.

Aujourd'hui, l'USD₮ bénéficie de la confiance de plus de 400 millions de personnes et alimente l'économie numérique.

À tous les utilisateurs, créateurs et adeptes : merci❤️

Nous ne faisons que commencer#UnstoppableTogether pic.twitter.com/PPC2PUy1Si

Alors que de nombreux concurrents natifs de la cryptographie allaient et venaient au cours des années suivantes, chacun espérant ravir à Tether sa part de marché quasi omniprésente, l'efficacité en termes de capital du modèle de réserve 1:1 USDT de Tether a obstinément perduré en tant que méthode préférée du marché pour le stockage de dollars sur la chaîne.

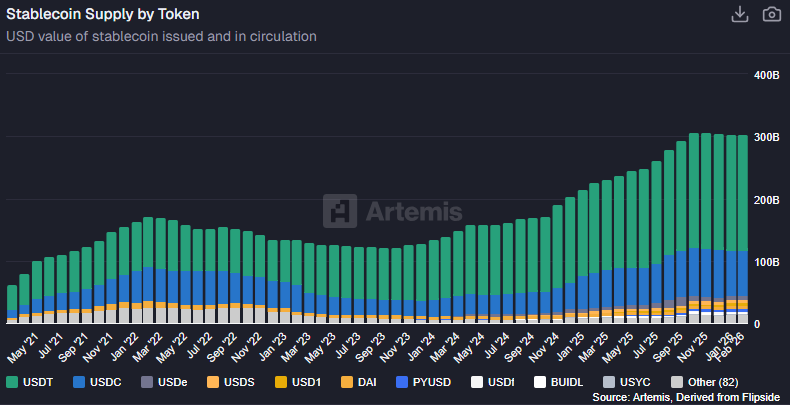

Malgré les défis posés par les stablecoins « algorithmiques » (l'UST de Terra est brièvement devenu le troisième plus grand stablecoin, mais nous savons comment cela s'est terminé) et les modèles surcollatéralisés (le DAI de MakerDAO est actuellement numéro trois, mais reste soumis à la volatilité et est devenu un enveloppe pour d'autres stablecoins), les stablecoins adossés à des monnaies fiduciaires sont restés en tête grâce à leur évolutivité sans effort et à leur parité quasi absolue avec les réserves en dollars.

Le paysage actuel des stablecoins reste dominé par les émetteurs adossés à des monnaies fiduciaires, avec seulement deux stablecoins – l'USDT de Tether et l'USDC de Circle – représentant ensemble plus de 85 % des dollars en circulation sur la chaîne au moment de cette analyse.

TradFi dans l'arène

La cryptomonnaie a découvert pour la première fois les innovations externes en matière de stablecoins grâce aux fintechs, les acteurs du paiement ![]() PayPal et Stripe (qui font face à moins de barrières réglementaires que les banques) lançant des produits centrés sur les stablecoins en 2023 et 2024, respectivement.

PayPal et Stripe (qui font face à moins de barrières réglementaires que les banques) lançant des produits centrés sur les stablecoins en 2023 et 2024, respectivement.

Grâce à la clarification progressive de la réglementation sous l'administration Trump et à l' adoption de la loi GENIUS, un projet de loi historique qui a explicitement permis aux banques d'émettre des stablecoins, l'adoption des stablecoins par les institutions financières extérieures au secteur des cryptomonnaies s'est accélérée à un rythme particulièrement rapide depuis le début de l'année 2025.

Enjoying this article?

Subscribe to Bankless or sign in

Le 25 mars 2025, un partenariat entre Custodia Bank et Vantage Bank a émis premier dépôt bancaire tokenisé aux États-Unis via une blockchain interbancaire compatible EVM, en totale conformité avec les exigences réglementaires bancaires applicables.

Pour ne pas être en reste, après la loi GENIUS, JPMorgan Chase & Co. (la plus grande institution de dépôt aux États-Unis) a lancé son propre dépôt tokenisé, JPMD, pour les clients institutionnels sur la base L2 d' Ethereum en novembre 2025.

Ethereum en novembre 2025.

Aujourd'hui, tout le monde se bouscule pour participer à l'action. Parmi les faits marquants de ces derniers mois, on peut citer :

- le géant du BNPL Klarna a déployé « KlarnaUSD » via la pile d'émission de stablecoins de Stripe le 25 novembre, moins de deux semaines après les débuts de JPMD.

- U.S. Bank a révélé qu'elle testait l'émission de stablecoins personnalisés sur le réseau

Stellar le même jour.

Stellar le même jour. - SoFi est devenue la première banque nationale à émettre une cryptomonnaie stable avec le lancement de SoFiUSD le 18 décembre.

- La plateforme de négociation d'actions Interactive Brokers a commencé le financement de comptes en stablecoins le 15 janvier.

- Le géant des produits dérivés CME a annoncé aujourd'hui une solution de garantie tokenisée, qui vient compléter le partenariat « tokenized cash » conclu l'année dernière avec Google.

- Fidelity Investments a lancé aujourd'hui sa stablecoin FIDD sur Ethereum avec une capitalisation boursière de 60 millions de dollars.

Et avec une législation complète sur la structure du marché des actifs numériques législation aux États-Unis, l'adoption des stablecoins devrait s'accélérer davantage, ouvrant la voie à une véritable adoption institutionnelle et à un rôle plus important pour les stablecoins dans le système financier mondial.

La loi GENIUS va propulser le système de paiement américain dans le XXIe siècle. Allons-y ! pic.twitter.com/mIGpocZmUs

— Sénateur Bill Hagerty (@SenatorHagerty) 4 juin 2025

La pression institutionnelle

L'avenir réglementé vers lequel se précipite la cryptomonnaie présente à la fois des opportunités – pour les institutions qui ne sont pas soumises à la réglementation – et des défis – pour les acteurs historiques qui ne parviennent pas à s'adapter à une nouvelle réalité.

Bien que l'adoption massive prévue des technologies natives de la cryptographie (comme les stablecoins) attire de nouveaux utilisateurs vers les blockchains et inspire une ère d'expérimentation sans précédent, cette marée montante proverbiale ne garantit pas que tous les bateaux seront soulevés.

Même après plus d'une décennie d'expérimentation des contrats intelligents, les conceptions de stablecoins les plus avancées et les plus efficaces en termes de capital ne parviennent pas à rivaliser avec la simplicité du modèle de stablecoin adossé à une monnaie fiduciaire à parité 1:1, qui s'est imposé au cœur des marchés du dollar numérique.

Par rapport aux 258 milliards de dollars numériques émis par les leaders des stablecoins ![]() Circle et Tether, le pionnier des stablecoins synthétiques

Circle et Tether, le pionnier des stablecoins synthétiques ![]() Ethena (indéniablement l'émetteur de stablecoins qui connaît la croissance la plus rapide de ce cycle de marché) opère à seulement 1/34e de cette échelle et réserve encore près des trois quarts de ses stablecoins avec des instruments fiduciaires.

Ethena (indéniablement l'émetteur de stablecoins qui connaît la croissance la plus rapide de ce cycle de marché) opère à seulement 1/34e de cette échelle et réserve encore près des trois quarts de ses stablecoins avec des instruments fiduciaires.

Alors que les stablecoins passent de la périphérie de la cryptographie au cœur de la finance réglementée, TradFi n'est plus contraint de rester en retrait. Les banques gagnent de l'argent en contrôlant l'argent et, à ce titre, elles ne sont pas susceptibles de rester inactives une fois que la blockchain aura été clarifiée.

Les PDG des banques tentent déjà de préserver leur emprise sur la finance. Jamie Dimon, PDG de JPMorgan Chase, a déclaré : « La blockchain est la meilleure invention depuis le papier à monnaie. » et et Brian Moynihan ont ouvertement réagi ces dernières semaines à la perspective que les stablecoins puissent perturber leur oligopole bancaire avec des paiements de rendement.

Fort de leur accès au capital, à la clientèle et aux licences réglementaires, les institutions traditionnelles sont particulièrement bien placées pour réussir dans un avenir tokenisé en se contentant de reconditionner des produits familiers sur de nouvelles bases. Ce faisant, elles entreront naturellement en concurrence avec les entreprises natives de la cryptographie pour conquérir des parts de marché, en particulier dans le secteur financier fortement réglementé.

L'institutionnalisation des stablecoins valide clairement les blockchains comme un élément financier fondamental, mais malheureusement, dans un monde où les banques ont le pouvoir de créer des dollars numériques à une échelle considérable, les entreprises cryptographiques qui ne parviennent pas à se différencier risquent d'être évincées des profits générés par la technologie qu'elles ont créée.