Subscribe to Bankless or sign in

L'airdrop de l'EIGEN a déclenché une discussion sur le fossé entre les marchés privés et publics. La méta airdrop basée sur des points, alimentée par de grands tours privés et à fort FDV, crée des problèmes structurels avec les vibrations de l'industrie cryptographique.

Les programmes de points qui se transforment en jetons de plusieurs milliards de dollars à faible flottant ne constituent pas un équilibre stable, mais nous nous retrouvons néanmoins coincés dans cette méta par une confluence de facteurs : une surabondance de capital-risque, un manque de nouveaux entrants et un régulateur autoritaire.

Le méta autour des émissions de jetons est toujours en mouvement, voici les principales époques que nous avons connues :

- 2013: méta du lancement de la fourchette et de l'équité du PoW

- 2017: Méta ICO

- 2020: ère de l'exploitation des liquidités (DeFi Summer)

- 2021: NFT frappe la monnaie

- 2024: la méta des points et de l'airdrop

Chaque nouveau mécanisme de distribution de jetons avait ses avantages et ses inconvénients. Malheureusement, cette méta particulière part d'un désavantage structurel au niveau de la vente au détail, une conséquence naturelle de l'impitoyable coup de projecteur réglementaire qui plane sur l'industrie.

Qui a fait ça ? pic.twitter.com/pvpn8vVCkO

- Takuiten⚡ (@Takuiten) 30 avril 2024

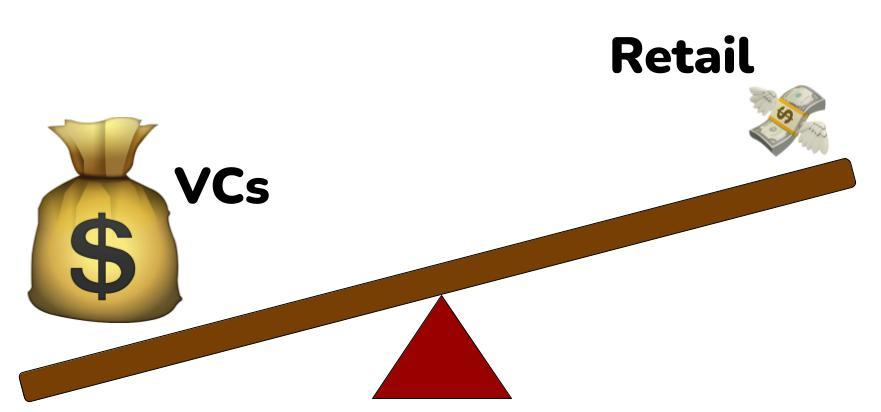

L'abondance des fonds de capital-risque contre la vente au détail

À l'heure actuelle, il y a tout simplement une offre excédentaire de capital-risque dans l'industrie cryptographique. Malgré la terrible année 2023 pour la collecte de fonds de capital-risque, il y a encore beaucoup de capital provenant des levées de fonds de 2021 et, en général, la collecte de fonds de capital-risque dans la crypto est une activité persistante et continue.

Actuellement, une abondance de sociétés de capital-risque bien capitalisées sont toujours prêtes à continuer à mener des tours de table à des valorisations de plusieurs milliards de dollars, ce qui signifie que les startups cryptographiques ont la possibilité de rester privées de plus en plus longtemps. Cela est rationnel, bien sûr, car si les jetons sont actuellement lancés à des multiples de leur dernière levée de fonds, alors même les VC tardifs peuvent encore trouver une bonne affaire.

Le problème est qu'au moment où une startup lance un jeton public à 1-10 milliards de dollars, une grande partie de la hausse a déjà été découverte par les parties précédentes - c'est-à-dire que personne ne va s'enrichir en achetant un jeton de 10 milliards de dollars.

En désavantageant structurellement les capitaux du marché public, les vibrations de l'industrie cryptographique s'aiguisent.

Les gens veulent s'enrichir avec leurs amis internautes et former de solides communautés et amitiés en ligne autour de cette activité. C'est la promesse des crypto-monnaies, et cette promesse n'est actuellement pas tenue.

26/ Man *cette semaine seulement*, nous avons assisté à trois lancements de jetons avec plus de 5 milliards de dollars de surabondance de l'offre globale.

- Regan Bozman (@reganbozman) 19 avril 2024

Il n'y a aucune chance qu'il y ait suffisamment d'offres institutionnelles pour absorber l'offre qui arrive sur le marché@Arthur_0x ne peut acheter qu'un nombre limité de vos sacshttps://t.co/fePbu1O7xo

Des milliards de déverrouillages, aucun nouvel entrant

Voici quelques données qui, ensemble, devraient vous faire réfléchir :

- Les calculs de Vance indiquent que la pression de vente exercée par les déblocages de capital-risque atteindra 200 à 300 milliards de dollars en 2024 et 2025.

C'est le premier cycle où le commerce de détail prête réellement attention aux déblocages. C'est une bonne chose et j'espère qu'ils en tiendront compte dans leurs décisions d'investissement. GCR a littéralement dû rassembler une bande de neets pour trouver cette information lors du dernier cycle.

- Vance Spencer (@pythianism) 29 avril 2024

Quelques points de ... https://t.co/QXLXDyr8PH

- Le rapport du deuxième trimestre de

Coinbase montre une nouvelle fois que les nouveaux entrants sur le marché ne sont pas présents, du moins pas en taille.

Coinbase montre une nouvelle fois que les nouveaux entrants sur le marché ne sont pas présents, du moins pas en taille.

Sur les volumes de transactions de détail de Coinbase :

- Wazz (@WazzCrypto) 2 mai 2024

Toujours à des multiples des sommets de 21', cela peut avoir de multiples interprétations, si vous êtes ultra haussier, vous pouvez crier au ciel "WAGMI, c'est si tôt, nous allons tellement haut putain"

Mais si vous regardez les volumes de transactions institutionnelles, vous remarquez qu'ils... pic.twitter.com/9z6ZQIql9Z

- Comme il n'y a pas un nombre significatif de nouveaux entrants dans ce cycle, le capital de capital-risque dépasse de manière significative la demande pour les fruits de ce capital.

25/ TLDR Je pense qu'une TONNE de pression à la vente frappe chaque token avec de grands déblocages qui est plus de 10-20x en hausse de TOUT tour privé.

- Regan Bozman (@reganbozman) 5 mars 2024

Ceci est amplifié par le fait que ces jetons ne sont pas SI liquides - une vente de 1,5 millions de dollars fait bouger le marchéBinance $ARB de plus de 2%.

Étant donné que les particuliers détiennent principalement la queue longue des crypto-actifs, les liquidités institutionnelles qui arrivent par le biais des ETF ![]() Bitcoin ne vont pas faire monter les enchères sur ces marchés. Le recyclage des capitaux des crypto-natifs qui se débarrassent de leurs achats de 14 000 $ de BTC sur Larry Fink peut soutenir ces actifs pendant un certain temps, mais il s'agit uniquement de capitaux internes provenant de joueurs capables de PVP qui savent comment fonctionnent les déverrouillages et comment les éviter.

Bitcoin ne vont pas faire monter les enchères sur ces marchés. Le recyclage des capitaux des crypto-natifs qui se débarrassent de leurs achats de 14 000 $ de BTC sur Larry Fink peut soutenir ces actifs pendant un certain temps, mais il s'agit uniquement de capitaux internes provenant de joueurs capables de PVP qui savent comment fonctionnent les déverrouillages et comment les éviter.

L'effet de la SEC

En limitant la capacité des startups à lever plus librement des capitaux et à distribuer des jetons, la SEC encourage les capitaux à se diriger vers les marchés privés, où les contraintes réglementaires sont moindres.

La nature corrompue et autoritaire de la SEC à l'égard de la nature des jetons réduit la valeur du capital sur les marchés publics, car les startups ne peuvent pas échanger leurs jetons contre des capitaux sur les marchés publics sans déclencher des anévrismes de masse au sein de leurs équipes juridiques.

Enjoying this article?

Subscribe to Bankless or sign in

La marche des crypto-monnaies vers la conformité

Les crypto-monnaies sont lentement devenues plus conformes au fur et à mesure qu'elles progressaient.

Lorsque j'ai commencé à m'intéresser à la cryptographie, au cours de la manie des ICO de 2017, les ICO étaient présentées comme un moyen de démocratiser l'investissement et l'accès au capital. Bien sûr, les ICO se sont transformées en une escroquerie exploitée, mais c'est néanmoins une histoire qui m'a attiré, comme beaucoup d'autres, vers le potentiel que les crypto-monnaies peuvent apporter au monde. Mais la méta ICO a pris fin lorsqu'il est devenu évident que les régulateurs considéraient ces transactions comme des ventes de titres non enregistrées.

Le secteur s'est alors orienté vers l'extraction de liquidités, qui a connu un processus similaire.

À chaque cycle, la cryptographie parvient à obscurcir sa méthode de distribution des jetons au public, et à chaque cycle, il devient un peu plus difficile de cacher ce processus - un processus qui est crucial pour la décentralisation des projets et la nature de notre industrie.

Les avocats des startups financées par le capital-risque ont donc été confrontés au plus grand défi de conformité que le secteur ait jamais connu : distribuer des jetons au public sans être poursuivi par les autorités de régulation.

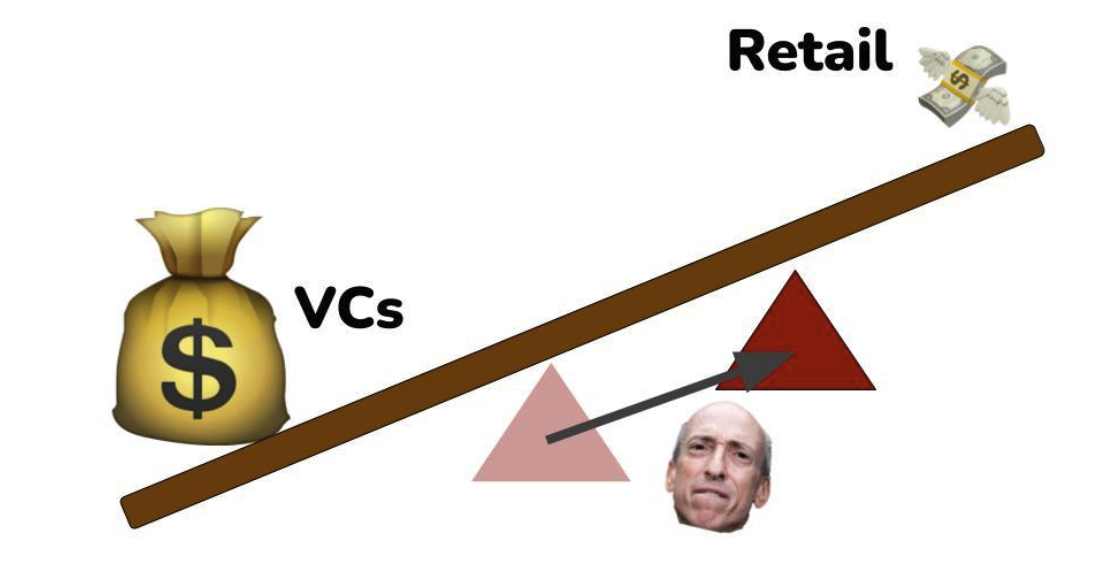

Perturber l'équilibre

La conformité réglementaire déplace le point d'appui du marché public-privé vers le côté privé - puisque les startups peuvent choisir d'accepter simplement des capitaux de capital-risque au lieu de violer potentiellement les lois sur les valeurs mobilières.

La position du point d'appui qui équilibre les capitaux privés et publics est déterminée par la force de l'étau que les régulateurs exercent sur les marchés des crypto-monnaies.

- S'il n'y avait pas de lois sur l'accréditation des investisseurs, ce point d'appui serait plus équilibré.

- S'il existait une voie réglementaire claire pour émettre des jetons en toute conformité, les différences entre les marchés publics et privés seraient moindres.

- Si la SEC n'était pas engagée dans une guerre contre les crypto-monnaies, nous aurions des marchés beaucoup plus équitables et ordonnés.

Étant donné que la SEC refuse de fournir des règles claires, nous nous retrouvons avec une méta "points" compliquée et alambiquée qui ne satisfait personne.

Les points sont des marchés injustes et désordonnés

Les "points" ne donnent aux utilisateurs particuliers aucune clarté sur ce qu'ils reçoivent réellement, car s'il y avait une articulation explicite de ce que les points sont réellement (une réclamation sur les jetons), l'équipe s'exposerait à une violation potentielle des lois sur les valeurs mobilières (du point de vue d'un régulateur de la SEC autoritaire et corrompu).

Les points n'offrent aucune protection aux investisseurs, car pour offrir des protections aux investisseurs, le processus doit d'abord recevoir une légitimité réglementaire. En conséquence de cette conclusion extrêmement merdique dans laquelle nous nous sommes retrouvés, nous avons découvert le débat Sybil vs Community, dans lequel ![]() LayerZero est coincé entre le marteau et l'enclume.

LayerZero est coincé entre le marteau et l'enclume.

Nous pensons qu'il est dans l'intérêt du protocole de distribuer des jetons à des utilisateurs durables, et non à des sybil farmers.

- LayerZero Labs (@LayerZero_Labs) 3 mai 2024

Si vous êtes un sybille, vous avez deux options :

- Déclarer des adresses de sybiles pour 15 % de votre allocation prévue. Aucune question n'est posée. La date limite pour le faire est le 17 mai.

- Faites... pic.twitter.com/Kme9ZKckC7

LayerZero a récemment annoncé un programme pour les Sybils de l'airdrop de rapporter eux-mêmes l'attaque de Sybil sur l'airdrop entrant de LayerZero, ce qui a incité  Kain Warwick à écrire ce fil de discussion défendant les Sybils comme un groupe de personnes qui ont soutenu de manière significative les métriques de LayerZero, et qui ont augmenté le statut perçu de LayerZero sur le marché.

Kain Warwick à écrire ce fil de discussion défendant les Sybils comme un groupe de personnes qui ont soutenu de manière significative les métriques de LayerZero, et qui ont augmenté le statut perçu de LayerZero sur le marché.

En réalité, il n'y a pas de différence entre un membre de la communauté et un Sybil. Étant donné que le participant moyen à la crypto-monnaie n'a aucun moyen de s'engager sur les marchés privés, le seul moyen qu'il a de se faire connaître est d'exercer une activité engagée et significative sur la plateforme pour laquelle il veut obtenir le jeton.

En l'absence d'une simple possibilité pour les petits investisseurs d'émettre de petits chèques dans les premiers tours de table des projets cryptographiques, la méta actuelle de l'émission de jetons a forcé les utilisateurs à Sybil les projets pour lesquels ils sont optimistes. En conséquence, aucune "communauté" ne se regroupe pour s'enrichir au cours de ce cycle, comme cela a été le cas avec LINK en 2020, ou SOL en 2023. Le système actuel d'émission de jetons ne permet pas aux communautés de s'exposer rapidement à des valorisations faibles.

En réaction, les attaques de la foule sur Twitter contre les startups qui émettent des jetons sont de plus en plus courantes - une conséquence logique de l'incapacité des communautés à exprimer leurs souhaits en tant que parties prenantes valables d'un projet.

Sans parler de l'autre serpent dans l'herbe : les capitaux mercenaires qui exploitent les jetons pour les revendre. Sans la possibilité pour les petits investisseurs d'investir dans les premiers stades d'une startup, ces investisseurs hautement alignés doivent entrer en compétition avec les mercenaires toxiques pour un airdrop, sans qu'il y ait de différence notable entre ces deux parties.

Un équilibre inadéquat

La méta "points" est devenue trop explicite pour être viable. La SEC et les arnaqueurs s'en emparent, et tous deux essaieront de l'exploiter à leur avantage.

Nous devrons passer à une autre stratégie, en espérant qu'elle soit plus réfléchie et qu'elle permette à de nombreux acteurs de la communauté de s'enrichir sans déclencher l'ire de la SEC. Malheureusement, en l'absence d'une exception réglementaire pour les émissions de jetons, il s'agit là d'une chimère.

Le méta est mort - vive le méta.