Subscribe to Bankless or sign in

![]() Monad hat im November die Winterwelle der ICOs eingeläutet. Seitdem gab es einen stetigen Strom von Projekten, die diesem Beispiel folgten – bisher sind vier Token live gegangen und haben uns erste Daten geliefert, aus denen wir ableiten können, wie sich ICOs in diesem schwierigen Markt tatsächlich entwickeln.

Monad hat im November die Winterwelle der ICOs eingeläutet. Seitdem gab es einen stetigen Strom von Projekten, die diesem Beispiel folgten – bisher sind vier Token live gegangen und haben uns erste Daten geliefert, aus denen wir ableiten können, wie sich ICOs in diesem schwierigen Markt tatsächlich entwickeln.

Bislang sind die Erkenntnisse ... kompliziert. Und die Nuancen sind wichtig, denn sie verraten viel darüber, warum Projekte sich dafür entscheiden, Token in einem nach wie vor ziemlich schwierigen Markt einzuführen.

Wenn Sie schon ein paar Zyklen mitgemacht haben, wissen Sie, dass ICOs eine gewisse Last mit sich bringen. Der Boom von 2017 brachte Tausende von Tokens hervor, die riesige Summen einbrachten; er führte auch dazu, dass es für junge Teams einige ziemlich allgegenwärtige Anreize gab, diese riesigen Summen eher abzuschöpfen als darauf aufzubauen. Ohne Rahmenbedingungen, die dies verhindern konnten, wurde das Abschöpfen zur Norm. Und obwohl es einige Ausnahmen gab, bluteten die meisten Projekte aus dieser Zeit aus.

Als ICOs Ende 2025 wieder aufkamen – unterstützt durch ein weniger strenges regulatorisches Umfeld und einen zunehmend wettbewerbsorientierten Risikokapitalmarkt –, stellte sich natürlich die Frage, ob sich etwas geändert hatte. Betrachtet man die derzeit gehandelten Token, lautet die kurze Antwort offenbar: In einigen Punkten ja, in anderen nein.

Die Bilanz

Zum Zeitpunkt der Erstellung dieses Artikels entwickeln sich die seit November eingeführten Token im Vergleich zu ihren Ausgabepreisen (in USD) wie folgt:

- Football.Fun: +11,6 %

- Ranger: -9,3 %

- Monad: -27,6 %

- Trove: -98,9 %

Bemerkenswert ist, dass nur ![]() Football.Fun als einziger dieser Token eine bessere Performance als

Football.Fun als einziger dieser Token eine bessere Performance als ![]() Bitcoin aufweist, das nach wie vor als Benchmark dient.

Bitcoin aufweist, das nach wie vor als Benchmark dient. ![]() Ranger und Monad sind im Minus, aber innerhalb eines Bereichs, in dem eine Erholung möglich ist.

Ranger und Monad sind im Minus, aber innerhalb eines Bereichs, in dem eine Erholung möglich ist.  Trove ist nach einem ziemlich dramatischen Anstieg eingebrochen.

Trove ist nach einem ziemlich dramatischen Anstieg eingebrochen.

tl;dr – Trove sammelte 11,4 Millionen Dollar, um einen Markt für physische Sammlerstücke aufHyperliquid aufzubauen. Tage vor der Einführung des Tokens kündigten sie in letzter Minute einen Wechsel zu

Solana an. Der Token wurde eingeführt und stürzte innerhalb weniger Minuten um über 90 % ab.

Die Spanne von +11,6 % bis -98,9 % zeigt, dass die Marktbedingungen allein diese frühen Ergebnisse nicht erklären können. Projektspezifische Faktoren, insbesondere die Struktur der Kapitalbeschaffung und die Reputation, spielen eine große Rolle. Aber lassen Sie uns zunächst über die Marktbedingungen sprechen und darüber, warum sich jemand darauf einlassen würde.

Warum TGE in diesem Markt?

Einfach ausgedrückt: Die VC-Landschaft ist deutlich wettbewerbsintensiver geworden, was Start-ups, die früher leichter Zugang zu institutionellen Finanzierungsquellen hatten, vor Herausforderungen stellt.

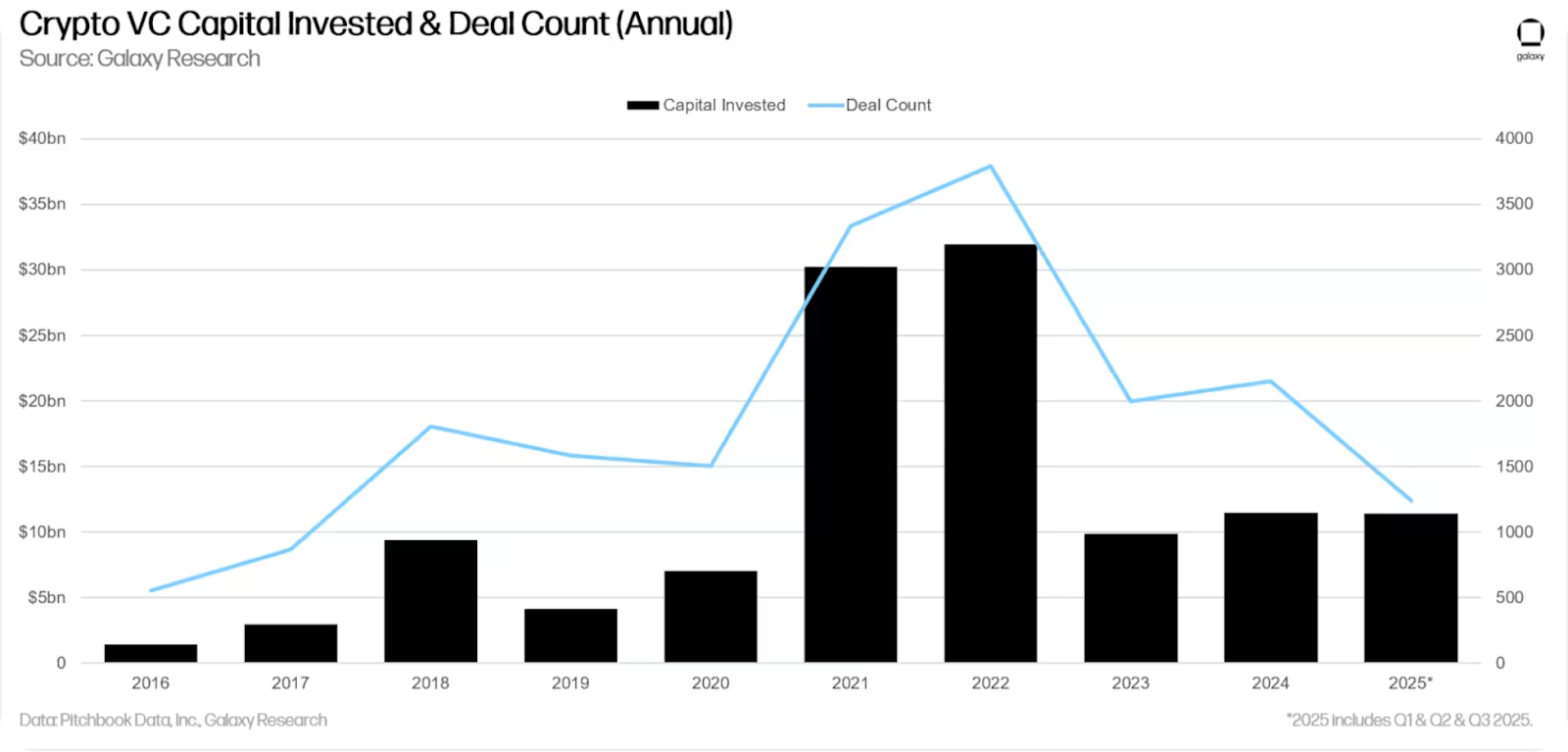

Der Bericht von ![]() Galaxy Research für das dritte Quartal 2025 von Galaxy Research zeichnet ein klares Bild: Schätzungsweise 57 % des kryptozentrierten Risikokapitals fließen derzeit in etablierte Unternehmen in einer späteren Phase, sodass weniger für jüngere Projekte übrig bleibt. Die Zahl der Pre-Seed-Deals ist weiterhin rückläufig, und die Forscher von Galaxy stellten ausdrücklich fest, dass „die goldene Ära der Pre-Seed-Krypto-Venture-Investitionen vorbei ist“ – eine Einschätzung, die mit der anekdotischen Beobachtung übereinstimmt, dass es derzeit weniger Ankündigungen von Kapitalbeschaffungen auf Twitter gibt.

Galaxy Research für das dritte Quartal 2025 von Galaxy Research zeichnet ein klares Bild: Schätzungsweise 57 % des kryptozentrierten Risikokapitals fließen derzeit in etablierte Unternehmen in einer späteren Phase, sodass weniger für jüngere Projekte übrig bleibt. Die Zahl der Pre-Seed-Deals ist weiterhin rückläufig, und die Forscher von Galaxy stellten ausdrücklich fest, dass „die goldene Ära der Pre-Seed-Krypto-Venture-Investitionen vorbei ist“ – eine Einschätzung, die mit der anekdotischen Beobachtung übereinstimmt, dass es derzeit weniger Ankündigungen von Kapitalbeschaffungen auf Twitter gibt.

Die Zahl der neuen Fonds im letzten Jahr befindet sich ebenfalls auf einem Fünfjahrestief. ETFs und Unternehmen für digitale Vermögenswerte konkurrieren um die Aufmerksamkeit der Allokatoren. Und die historische Korrelation zwischen dem Bitcoin-Preis und den VC-Aktivitäten ist gebrochen: Die Preise sind im Vergleich zu früheren Zyklen gestiegen, doch die Finanzierungsaktivitäten sind unverändert.

Dieser Druck wirkt sich auf verschiedene Projekte unterschiedlich aus.

Für Projekte in der Frühphase: Zugang zu Kapital

Für Projekte in der Frühphase wie Ranger, Trove, Football.Fun und Solstice Finance bedeutet das wettbewerbsintensive VC-Umfeld, dass sie um einen schrumpfenden Anteil an Kapital aus weniger Fonds mit zunehmend institutionellem Appetit kämpfen müssen.

ICOs bieten einen Weg, der sonst vielleicht nicht existieren würde – direkten Zugang zu Liquidität aus dem Privatkundenbereich, ohne Gatekeeping und mit potenziell geringerer Verwässerung. Dies kann jedoch immer noch zu Lasten der Nutzer gehen, wenn die Überprüfung unzureichend ist. Bislang waren die meisten ICOs legitim, obwohl der Zusammenbruch von Trove signalisiert, dass weiterhin Vorsicht geboten ist. Und die Beschaffung von Kapital über ICOs garantiert keine Ergebnisse: Solstice Finance hatte Schwierigkeiten, Kapital anzuziehen, was zeigt, dass Investoren auch angesichts der Rückkehr der ICO-Aktivitäten weiterhin selektiv vorgehen.

Für etablierte Projekte: Strategische Überlegungen

Monad, Aztec, MegaETH, Zama,  Rainbow – diese Projekte haben bereits erhebliches Risikokapital aufgebracht. Warum also auf ICOs zurückgreifen?

Rainbow – diese Projekte haben bereits erhebliches Risikokapital aufgebracht. Warum also auf ICOs zurückgreifen?

Enjoying this article?

Subscribe to Bankless or sign in

Dafür gibt es mehrere Gründe. ![]() Aztec* und

Aztec* und  MegaETH starten ganze Blockchains, was Kapital für Zuschüsse, Anreize und die Entwicklung des Ökosystems erfordert, das VC allein möglicherweise nicht abdecken kann. Selbst gut finanzierte Projekte wie Monad benötigen möglicherweise zusätzliche Startkapital, um unsichere Bedingungen zu überstehen oder sich angesichts der schlechten Stimmung aufgrund von Verzögerungen bei den Zeitplänen die Gunst der Nutzer zu sichern.

MegaETH starten ganze Blockchains, was Kapital für Zuschüsse, Anreize und die Entwicklung des Ökosystems erfordert, das VC allein möglicherweise nicht abdecken kann. Selbst gut finanzierte Projekte wie Monad benötigen möglicherweise zusätzliche Startkapital, um unsichere Bedingungen zu überstehen oder sich angesichts der schlechten Stimmung aufgrund von Verzögerungen bei den Zeitplänen die Gunst der Nutzer zu sichern.

MegaETH-Verkauf 27,8-fach überzeichnet, sichert 1,39 Mrd. USD | Bankless

ICOs können auch die Dezentralisierung vorantreiben, ein Prozess, der später nur noch umständlicher und zeitaufwändiger werden kann. Diese Überlegung steht im Mittelpunkt der Entscheidung von Aztec für einen ICO, wodurch Token-Inhaber von Anfang an die Kontrolle über die Netzwerkparameter erhalten.

Es gibt auch ein strategisches Argument für einen TGE in einem schwierigen Markt: Ein niedriger Start lässt Raum für Aufwärtspotenzial. Wenn Ihr Token-Preis anfangs fällt, besteht das Potenzial für eine Erholung. Vergleichen Sie das mit einem Start auf dem Höhepunkt und dem jahrelangen Beobachten, wie der Preis sinkt.

Das Wahrnehmungsproblem

Nicht alle Kapitalbeschaffungen verlaufen gleich.

Monad sah sich trotz seiner Herkunft mit viel Skepsis konfrontiert. Wenn Institutionen bereits in früheren Runden investiert haben, warum werden dann jetzt Token an Privatanleger angeboten? Die Wahrnehmung, dass „VCs Privatanleger ausnehmen”, kann selbst bei hochwertigen Projekten die Nachfrage beeinträchtigen.

Im Gegensatz dazu steht die Einführung von MetaDAO, bei der die Rahmenbedingungen natürlicher mit der Verteilung in der Community übereinstimmen. Die Wahrnehmung beeinflusst die Beteiligung, und die Beteiligung beeinflusst den Preis – was uns zu der strukturellen Frage führt, die all dem zugrunde liegt.

Verantwortlichkeit in ICOs einbauen?

Trotz eines freundlicheren regulatorischen Klimas gibt es keinen ebenso weit entwickelten Rahmen für Token-Rechte oder Anlegerschutz. Der Fehlermodus von 2017 – Geld beschaffen, abziehen, verschwinden – steht weiterhin jedem Team zur Verfügung, das bereit ist, ihn zu nutzen. Wenn nichts Sie daran hindert, mit der Kasse zu verschwinden, werden einige dies auch tun.

Das MetaDAO Launchpad hat seine eigene Antwort auf dieses Problem entwickelt und sich damit in dieser Welle von ICOs hervorgetan. Ranger startete über diese Plattform und nutzt deren „Ownership Coins”-Struktur, die am anderen Ende des Spektrums der Ausbeutung angesiedelt ist.

So funktioniert es: Bei der Einführung entspricht die Marktkapitalisierung dem Nettoinventarwert der Schatzkammer und schafft so eine Untergrenze. Alle Gelder und Token-Prägerechte werden auf marktgesteuerte Verträge übertragen, auf die die Gründer keinen direkten Zugriff haben. Teams können nur bis zu einem vordefinierten monatlichen Budget ausgeben – im Fall von Ranger 250.000 US-Dollar – und alles, was darüber hinausgeht, erfordert die Verabschiedung eines Marktvorschlags. Die Governance basiert auf Futarchie, wobei Vorschläge nicht durch Abstimmung, sondern aufgrund von Marktspekulationen angenommen oder abgelehnt werden.

Die Vesting-Struktur verstärkt dies noch. Das Team von Ranger erhält bei der TGE 0 % seiner Zuteilung. Seine Token werden nur durch Leistungsmeilensteine freigeschaltet, die an Preis-Multiplikatoren (2x, 4x, 8x, 16x, 32x des ICO-Preises) gebunden sind, wobei jeder einen 3-monatigen TWAP erfordert und einer Mindestcliff von 18 Monaten unterliegt. Selbst Pre-ICO-Investoren erhalten bei der TGE 0 % mit einer linearen Vesting-Periode von 24 Monaten – was bedeutet, dass auch VCs nicht auf den Einzelhandel ausweichen können.

Der Kompromiss ist Agilität. Wenn ein Gründer schnell handeln muss und der Markt einen Vorschlag ablehnt, verlangsamt sich die Umsetzung. Die meisten Teams werden diese Struktur nicht akzeptieren. Aber für Investoren bietet sie etwas Seltenes: strukturellen Schutz vor dem Extraction Playbook.

— Ranger (@ranger_finance) 2. Januar 2026

Abschließende Gedanken

Die ICO-Welle spiegelt zwei konvergierende Kräfte wider: ein milderes regulatorisches Klima und einen VC-Markt, der für Projekte in der Frühphase strukturell schwieriger zugänglich geworden ist. Für jüngere Teams bieten ICOs Finanzierungen, die es sonst vielleicht nicht gäbe. Für etablierte Projekte bieten sie zusätzliche Startbahn, eine Möglichkeit, sich bei den Nutzern beliebt zu machen, und einen Mechanismus, um die Eigentumsverhältnisse vom ersten Tag an zu dezentralisieren.

Die unterschiedlichen Ergebnisse zeigen jedoch, dass die Struktur eine wichtige Rolle spielt. Freundlichere Vorschriften haben nicht zu einem ebenso fortschrittlichen Schutz von Token geführt. Projekte ohne Mechanismen zur Rechenschaftspflicht sind weiterhin denselben Extraktionsanreizen ausgesetzt, die die letzte ICO-Welle zunichte gemacht haben.

Da sich Kryptowährungen zu einer eher institutionell geprägten Branche entwickeln, in der Unternehmen in späteren Phasen an die Börse gehen und sich das Risikokapital auf bewährte Gewinner konzentriert, ist davon auszugehen, dass die Bereitstellung von Risikokapital in der Frühphase begrenzt bleiben wird. Das macht ICOs als Finanzierungsweg für kleinere Projekte immer wichtiger. Damit dieser Weg jedoch nachhaltig ist, müssen sich die Token-Rechte weiterentwickeln. Ob mehr Projekte diese Strukturen übernehmen und darauf aufbauen, wird darüber entscheiden, ob diese ICO-Renaissance länger anhält als die letzte.