Im Browser anzeigen

Sponsor: The DeFi Report – Branchenführende Krypto-Forschung, der Finanzprofis vertrauen.

- 🤡 Der „NYC Token” des ehemaligen New Yorker Bürgermeisters Eric Adams bricht nach Rug Pull zusammen. Der ehemalige Bürgermeister setzte seinen Ruf für den Memecoin aufs Spiel – dann zog das Team 30 Minuten nach dem Start einen Rug Pull durch.

- 🦎 CoinGecko soll Verkauf für 500 Millionen Dollar prüfen: CoinDesk. Der Krypto-Preis -Tracker CoinGecko prüft Berichten zufolge einen Verkauf, nachdem er die Investmentbank Moelis als Berater engagiert hat.

- 🏦 JPMorgan-Finanzvorstand: Rendite von Stablecoins „offensichtlich gefährlich und unerwünscht” Der Finanzvorstand von JPM sieht große Risiken bei renditeträchtigen Stablecoins.

| Preise um 18 Uhr ET | 24 Std | 7 Tage |

|

Krypto 3,26 Billionen | ↗ 6,0 % | ↗ 2,2 % |

|

BTC 95.760 $ | ↗ 5,3 % | ↗ 2,5 % |

|

ETH 3.334 $ | ↗ 8,0 % | ↗ 1,7 % |

Der Kryptomarkt könnte endlich etwas bekommen, was er sich schon lange gewünscht hat – eine kodifizierte Marktstruktur – dank des Digital Asset Market Clarity Act (über Nacht veröffentlicht), der dank einiger sehr bemerkenswerter Zugeständnisse hinsichtlich der Zukunft von Kryptowährungen in Amerika die Unterstützung beider Parteien erhalten hat.

Der 278-seitige Text – das Ergebnis monatelanger spannungsgeladener Verhandlungen zwischen den Republikanern und Demokraten im Senat (und Lobbyisten der Branche) – schafft einen Regulierungsrahmen, der die Aufsicht über digitale Vermögenswerte zwischen der SEC und der CFTC aufteilt. Die Krypto-Community wird sicherlich gemischte Gefühle zu einigen dieser Bestimmungen haben. So bezeichnete Justin Slaughter, Leiter der Politikabteilung bei Paradigm, den Gesetzentwurf als „großen Sieg für die demokratischen Mitglieder [des Senatsbankausschusses]” und als etwas, das unter einer Biden-Regierung hätte verabschiedet werden können.

Heute untersuchen wir fünf wichtige Bestimmungen des Digital Asset Market Clarity Act (DAMCA), um besser zu verstehen, wie sich die Zukunft der Klarheit der Kryptomarktstruktur entwickeln könnte. 👇

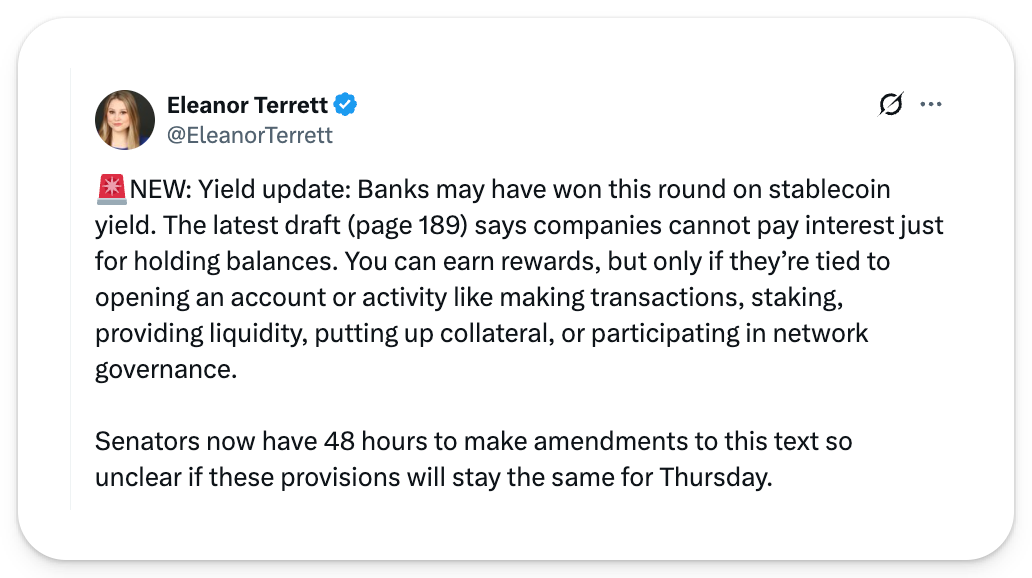

1️⃣ Keine Rendite für Stablecoins

Gemäß dem Digital Asset Market Clarity Act wird es Emittenten von Stablecoins untersagt sein, Renditen an passive Token-Inhaber auszuschütten.

Titel IV des DAMCA, der die Regeln für den Umgang regulierter Bankinstitute mit digitalen Vermögenswerten festlegt, wird es Emittenten von Stablecoins (im Sinne des GENIUS Act) verbieten, Zinszahlungen an Inhaber zu leisten.

Zwar erlaubt das DAMCA den Emittenten von Stablecoins, Belohnungen für bestimmte Aktionen zu verteilen, wie z. B. Anreize für die Eröffnung eines Kontos und Cashback-Prämien, doch bleibt die Tatsache bestehen, dass der Schutz der Rendite von Stablecoins bisher eine feste„rote Linie” für die Kryptoindustrie war. Strenge Beschränkungen für Stablecoins bergen die Gefahr, dass krypto-native Emittenten gegenüber dem Bankensektor dauerhaft benachteiligt werden.

Dennoch haben viele wichtige Akteure der Kryptobranche – darunter ![]() Coinbase – überraschenderweise weiterhin die Formulierung des Gesetzentwurfs zum Verbot der Rendite von Stablecoins unterstützt, da sie diese als die ungünstigste Formulierung betrachten, die sie tolerieren können, ohne die Dynamik des Gesetzentwurfs zu beeinträchtigen.

Coinbase – überraschenderweise weiterhin die Formulierung des Gesetzentwurfs zum Verbot der Rendite von Stablecoins unterstützt, da sie diese als die ungünstigste Formulierung betrachten, die sie tolerieren können, ohne die Dynamik des Gesetzentwurfs zu beeinträchtigen.

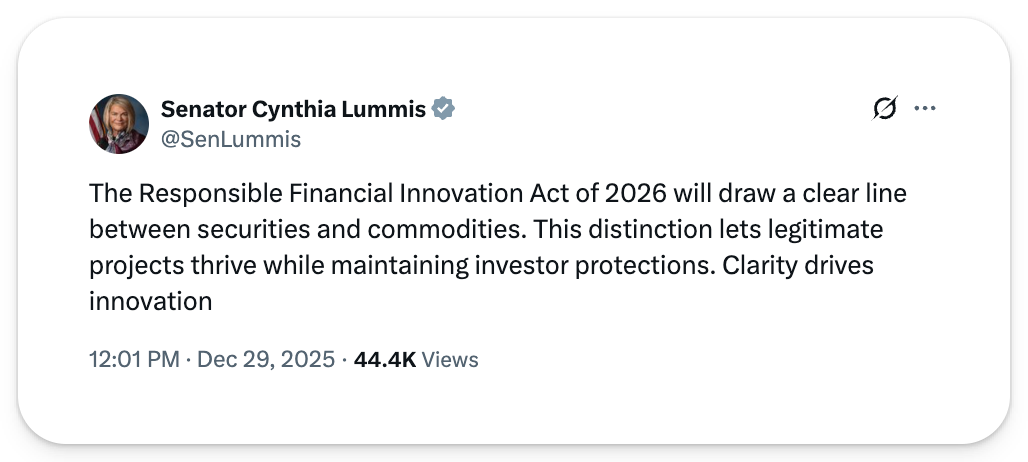

2️⃣ Klarheit in Bezug auf Rohstoffe

Der Lummis-Gillibrand Responsible Financial Innovation Act von 2026 – Titel I des DAMCA – würde den Securities Act von 1933 ändern, um zu klären, wann Krypto-Netzwerk-Token von Wertpapieren zu Rohstoffen werden.

Gemäß diesem Abschnitt des DAMCA wird die SEC innerhalb von 360 Tagen nach Inkrafttreten formelle Richtlinien veröffentlichen, wann einzelne Personen, die Token ursprünglich angeboten, verkauft oder vertrieben haben, und die größten Empfänger dieser Token „gesamtschuldnerisch” als Emittenten eines Tokens gelten.

Titel I legt weitreichende Vorschriften für alle Personen fest, die Token verkauft, kontrolliert oder deren Erstvertrieb veranlasst haben, und erweitert die Haftung problematischerweise auf verbundene Personen, selbst wenn diese nicht den größten Anteil an einem Token erhalten haben. Außerdem erweitert er die Zuständigkeit der SEC auf Token, die von ausländischen Regierungen ausgegeben werden, Token, die ohne Unternehmensstruktur ausgegeben werden, und Token, die mehrheitlich in amerikanischem Besitz sind.

Der Abschnitt würde Ausnahmeregelungen für Netzwerk-Token vorsehen, die als Nicht-Wertpapiere (d. h. als Rohstoffe) behandelt werden, wenn sie keine finanziellen Rechte wie die Beteiligung an der Gewinnverteilung oder implizite Eigentumsanteile beinhalten.

Die Beweislast für den Nicht-Wertpapierstatus liegt bei den Netzwerk-Token selbst; die Emittenten der Vermögenswerte müssen der SEC schriftliche Bescheinigungen vorlegen, aus denen hervorgeht, dass ihr Token kein Wertpapier ist. Die Kommission hat dann 60 Tage Zeit, um die Bescheinigung abzulehnen.

Wenn Projekte ihren Nicht-Wertpapierstatus nicht bei der SEC zertifizieren lassen oder dazu nicht in der Lage sind, sind sie gesetzlich verpflichtet, halbjährliche Pflichtveröffentlichungen zu veröffentlichen, deren Verpflichtungen allein im DAMCA 12 Seiten einnehmen. Projekte mit einem Bruttoerlös von über 25 Millionen US-Dollar müssen außerdem geprüfte Jahresabschlüsse veröffentlichen, die von einem unabhängigen Wirtschaftsprüfer erstellt wurden.

Glücklicherweise wird Titel I des DAMCA nicht rückwirkend angewendet, sodass Personen, die vor Inkrafttreten des Gesetzes Token angeboten, verkauft oder vertrieben haben, keine rückwirkende Haftung zu befürchten haben.

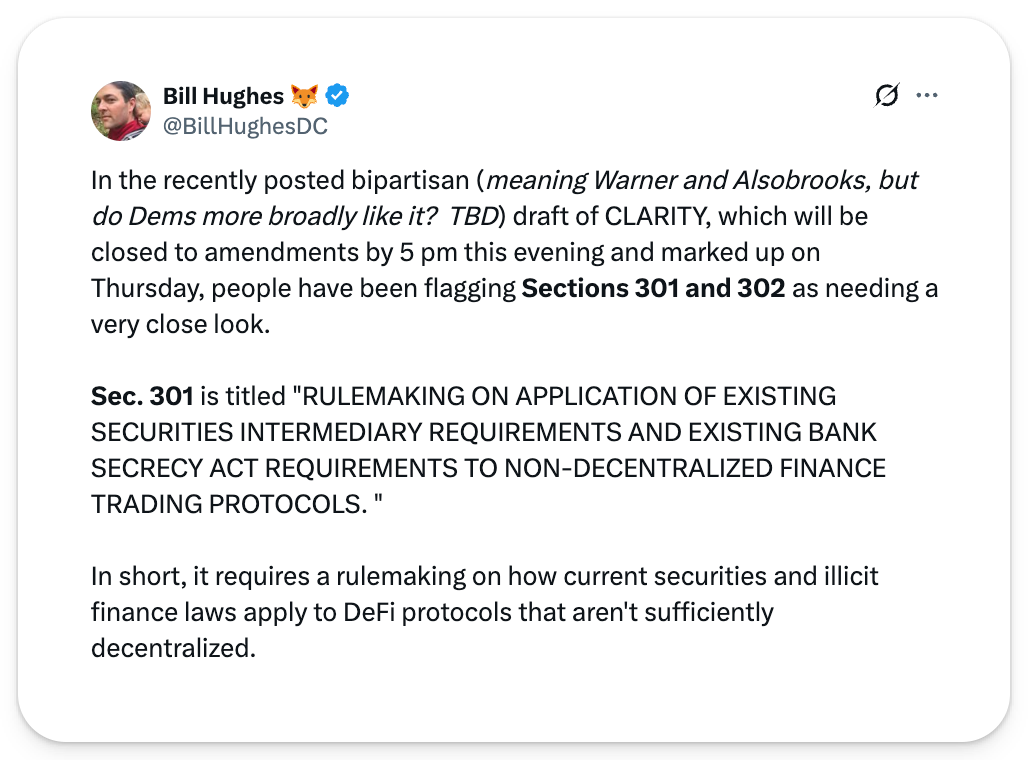

3️⃣ DeFi-Regulierung

Titel III des DAMCA befasst sich mit dem Aspekt der Dezentralisierung im Bereich der dezentralen Finanzen und legt fest, wann Krypto-Projekte als wirklich „dezentralisiert” gelten und wann nicht.

Enjoying this article?

Subscribe to Bankless or sign in

Gemäß diesem Abschnitt ermöglicht ein dezentrales Protokoll den Nutzern, Finanztransaktionen gemäß einer „vorab festgelegten und nicht diskretionären automatisierten Regel oder einem Algorithmus” durchzuführen, die bzw. der nicht auf eine andere Person als den Nutzer angewiesen ist, um die Verwahrung oder Kontrolle über ihre digitalen Vermögenswerte aufrechtzuerhalten.

Die Bezeichnung „nicht dezentrales Finanzhandelsprotokoll” würde für jedes Protokoll gelten, bei dem: eine Person oder eine Gruppe von Personen die Möglichkeit hat, die Funktionalität einer Anwendung zu kontrollieren oder zu verändern; die Anwendung nicht ausschließlich auf der Grundlage von Code funktioniert; und eine Person oder eine Gruppe von Personen die Aktivitäten der Nutzer einschränken, zensieren oder verbieten kann.

Nicht dezentrale Protokolle müssen dem Securities Exchange Act von 1934 und dem Bank Secrecy Act entsprechen, wodurch neue Anforderungen in Bezug auf Registrierung, Verhalten, Offenlegung, Aufbewahrung von Unterlagen und Aufsicht auferlegt werden.

Dieses Kapitel mag zwar die Anwendung der Wertpapiergesetze über verschiedene Technologien hinweg vereinheitlichen und das öffentliche Interesse schützen, aber es könnte auch nicht unveränderliche Smart-Contract-Protokolle mit nur minimaler Betreiberkontrolle in sein Netz einbeziehen (einschließlich solcher, die auf Multi-Signatur-Technologie oder vertrauenswürdigen Verschlüsselungsumgebungen basieren).

Glücklicherweise enthält Titel III eine beträchtliche Ausnahmeregelung, die den „Sicherheitsräten” der Protokolle die Möglichkeit gibt, auf Vorfälle (wie Hackerangriffe) mit „vordefinierten, vorübergehenden, regelbasierten Cybersicherheits-Notfallmaßnahmen” zu reagieren, ohne ihren Dezentralisierungsstatus zu gefährden.

Besorgniserregend ist, dass Titel III Anforderungen an „webbasierte” Krypto-Wallets stellt, die es Benutzern ermöglichen, mit Blockchain-Technologien zu interagieren, und vorschreibt, dass solche Vermittler Sanktionen und Vorschriften zur Bekämpfung der Geldwäsche einhalten müssen. Verwirrenderweise gilt diese Regelung nicht für „Software- oder Hardware-Wallets, die die Verwahrung der digitalen Vermögenswerte einer Person erleichtern”.

4️⃣ Sandkasten für Mikroinnovationen

DAMCA verpflichtet die CFTC und die SEC, innerhalb von 360 Tagen nach Inkrafttreten eine „Mikroinnovations-Sandbox“ einzurichten, um „10 berechtigten Unternehmen die Möglichkeit zu geben, innovative Aktivitäten innerhalb der Vereinigten Staaten zu testen“, vorbehaltlich der geltenden Wertpapier- und Rohstoffgesetze des Bundes und der Bundesstaaten.

Um an der Sandbox teilnehmen zu können, müssen berechtigte Gruppen beabsichtigen, rechtmäßige innovative Aktivitäten innerhalb der Vereinigten Staaten durchzuführen, und dürfen in einem bestimmten Geschäftsjahr nicht mehr als 25 Mitarbeiter beschäftigen oder einen Bruttoumsatz von mehr als 10 Millionen US-Dollar erzielen.

Alle Anträge müssen von der CFTC und der SEC gemeinsam genehmigt werden, um in die Sandbox aufgenommen zu werden, und den Teilnehmern des Programms wird eine regulatorische Erleichterung gewährt, die jederzeit nach Ermessen der Kommissionen widerrufen werden kann.

Die Teilnehmer der Sandbox müssen die Offenlegungspflichten beider Kommissionen erfüllen, wenn deren Zuständigkeit betroffen ist, und alle im Rahmen des Programms gewährten regulatorischen Erleichterungen ersetzen alle staatlichen Wertpapier- oder Rohstoffregistrierungsanforderungen.

Die Aufnahme in das Programm ist auf 20 Projekte pro Jahr begrenzt, und die zugelassenen Unternehmen dürfen insgesamt nicht mehr als 20 Millionen US-Dollar an Kunden-, Investoren- oder Gegenparteiguthaben verwalten.

5️⃣ Vorgehen gegen Kioske für digitale Vermögenswerte

Am überraschendsten ist vielleicht, dass der Digital Asset Market Clarity Act der Regulierung von Kiosken für digitale Vermögenswerte – man denke an Bitcoin-Geldautomaten – große Aufmerksamkeit widmet.

Gemäß Abschnitt 205 des DAMCA werden Kioske für digitale Vermögenswerte als „Geldtransferunternehmen” eingestuft, was den Betreibern dieser Cash-for-Crypto-Automaten erhebliche regulatorische Belastungen auferlegt.

Alle 90 Tage müssen die Betreiber dem Finanzminister eine detaillierte Liste ihrer Kioske für digitale Vermögenswerte vorlegen, die unter anderem den offiziellen Namen des Betreibers, den Handelsnamen, die physische Adresse jedes Kiosks und die mit dem Kiosk kompatiblen digitalen Vermögenswerte enthält.

Vor Abschluss von Transaktionen mit Kunden müssen Betreiber digitaler Vermögenswerte ihre Geschäftsbedingungen und eine Reihe von staatlich vorgeschriebenen Verbraucherwarnungen in leicht lesbarer Form offenlegen.

Kioske für digitale Vermögenswerte müssen ihren Kunden eine Quittung mit detaillierten Informationen zu ihrer Transaktion ausstellen und Maßnahmen zur Betrugsbekämpfung implementieren, um die Übertragung digitaler Vermögenswerte an Wallets zu verhindern, die bekanntermaßen mit betrügerischen Aktivitäten in Verbindung stehen.

Der Finanzminister wird außerdem befugt sein, nach eigenem Ermessen Limits für Ein- und Auszahlungen an digitalen Kiosken pro Tag festzulegen. Bis dahin ist es Betreibern von Kiosken für digitale Vermögenswerte jedoch nicht gestattet, innerhalb eines Zeitraums von 24 Stunden Transaktionen mit „neuen Kunden” über 3.500 US-Dollar durchzuführen.