Subscribe to Bankless or sign in

Verbessern Sie Ihr offenes Finanzspiel dreimal pro Woche. Diesen Denkanstoß stelle ich heute für alle kostenlos zur Verfügung. Um mehr davon zu erhalten, abonnieren Sie das Bankless-Programm unten und steigen Sie auf.

Liebe Krypto-Natives,

ich habe Nic Carter gebeten, seine Erkenntnisse über Kryptobanken mit der Bankless-Community zu teilen, und er hat einen fantastischen Beitrag geliefert. Er behandelt Themen wie:

- Wie viel BTC und ETH vertrauen wir heute den Kryptobanken an?

- Können wir die Vertrauensanforderungen von Krypto-Banken minimieren?

- Welche Garantien haben wir für ihre Zahlungsfähigkeit?

Dies ist für uns von entscheidender Bedeutung zu verstehen, da die Bankenebene die primäre Art und Weise ist, wie wir Aufgaben mit unserem Kryptogeld erledigen, wie z. B. Verleihen, Ausleihen, Handel und Einsätze. Heutzutage findet ein Großteil dieser Aktivitäten in Kryptobanken statt und nicht in offenen Protokollen.

Nic gibt uns eine Aufschlüsselung - ein zeitgemäßer Beitrag, wenn man bedenkt, wie wir die Woche begonnen haben.

Sind Sie bereit? Informieren wir uns über Krypto-Banken.

- RSA

DONNERSTAGSGEDANKEN

Ein Realitätscheck für Krypto-Banken

Beitrag von: Nic Carter, Partner bei Castle Island Ventures

In den letzten 18 Monaten haben Funktionen, die mit traditionellen Banken verbunden sind, in der Kryptoindustrie Wurzeln geschlagen. In Verbindung mit der Vertrauensminimierung wird dieses Phänomen allgemein als DeFi bezeichnet, und der Großteil dieser Aktivitäten findet, von einigen Ausnahmen abgesehen, auf  Ethereum statt.

Ethereum statt.

Die Einzelheiten und das Potenzial von DeFi wurden in diesem und anderen Newslettern bereits ausführlich behandelt, so dass ich hier nicht auf die Einzelheiten eingehen werde. Stattdessen möchte ich einen Blick auf ein wenig erforschtes Thema werfen: ob das Vertrauen in einlagennehmende Institutionen oder Kryptobanken minimiert werden kann. (Ich bin mir der Ironie bewusst, dass ich in einem Newsletter mit dem Namen "Bankless" ein Plädoyer für Banken halte).

Lassen Sie uns kurz rekapitulieren, was Geschäftsbanken tun, in abnehmender Reihenfolge ihrer Bedeutung:

- Sie nehmen Einlagen von Privatpersonen an (in der Regel behalten sie nicht die volle Reserve, sondern nur einen relativ kleinen Teil davon und vergeben auf der Grundlage dieser Reserven Kredite). In vielen Ländern sind diese Einlagen bis zu einem bestimmten Betrag durch den Staat garantiert.

- je nach Kontotyp Zinsen auf diese Einlagen zahlen

- als Kreditquelle für Verbraucher dienen, die Kreditkarten, kleine Geschäftskredite, Überziehungskredite, Hypotheken usw. benötigen

- als Transaktionsschnittstelle und Vermittler für Nutzer dienen, die Überweisungen tätigen, Schecks entgegennehmen, Rechnungen bezahlen möchten usw.

- Ausgabe von Debit- und Kreditkarten

- den Verbrauchern die Möglichkeit geben, physisches Bargeld im Tausch gegen elektronische Einlagen zu erwerben, entweder über Filialen oder Geldautomaten. Diese Dienstleistung ist praktisch eine Subvention (oder ein Verlustbringer), da sie für Kontoinhaber oft (aber nicht immer) kostenlos ist.

- Sie bieten die physische Aufbewahrung verschiedener Güter an, z. B. Wertgegenstände (oder sogar Ihre privaten Schlüssel!)

Krypto-Börsen bieten nicht alle diese Dienstleistungen an, aber ich bezeichne sie oft als "Banken", weil sie im Wesentlichen den Anwendungsfall der Einlagenentgegennahme abdecken - und sie übernehmen mehr und mehr dieser anderen Funktionen. Ich werde Hasus Arbeit hier nicht wiederholen: Sein Artikel über die verschiedenen Dienstleistungen, die von Börsen ("Kryptobanken") angeboten werden, ist eine hervorragende Übersicht über die Richtung, in die sich die Branche zu bewegen scheint. Die Frage, die sich mir stellt, ist: Wenn Krypto-Banken hier sind, um zu bleiben, und die Nutzer sie weiterhin aufsuchen werden, ist es dann möglich, das erforderliche Vertrauen zu minimieren? Und sind Kryptowährungseinlagen selbst für diese Vertrauensminimierung besser geeignet als Fiat-Einlagen?

Warum Nutzer Krypto-Banken wählen

Meiner Ansicht nach besteht das Hauptanliegen der Kryptoindustrie darin und wird es auch weiterhin sein, den Nutzern zu ermöglichen, finanzielle Vermögenswerte zu besitzen und mit ihnen zu handeln, und zwar im Rahmen einer Reihe von Vertrauensmodellen. Die Erschaffung von ![]() Bitcoin hat einen neuen Eigentumsmodus katalysiert: das starke Eigentum an einem tragbaren digitalen Gut. Jede Transaktion auf der Bitcoin-Kette wird (probabilistisch) endgültig abgerechnet. Dies bedeutete, dass Transaktionen nicht den normalen Problemen unterworfen sind, die mit digitalen Überweisungen verbunden sind und die sich aus der Latenzzeit zwischen Zahlung und endgültiger Abrechnung ergeben. Mit Bitcoin und allen nachfolgenden Kryptowährungen wurde jedoch wieder das Problem eingeführt, dass die Nutzer ihr Vermögen selbst verwahren müssen.

Bitcoin hat einen neuen Eigentumsmodus katalysiert: das starke Eigentum an einem tragbaren digitalen Gut. Jede Transaktion auf der Bitcoin-Kette wird (probabilistisch) endgültig abgerechnet. Dies bedeutete, dass Transaktionen nicht den normalen Problemen unterworfen sind, die mit digitalen Überweisungen verbunden sind und die sich aus der Latenzzeit zwischen Zahlung und endgültiger Abrechnung ergeben. Mit Bitcoin und allen nachfolgenden Kryptowährungen wurde jedoch wieder das Problem eingeführt, dass die Nutzer ihr Vermögen selbst verwahren müssen.

Da die sorgfältige Aufbewahrung von Informationen für viele Menschen ziemlich schwierig ist, sind natürlich Verwahrer für Kryptowährungen entstanden. Und da Kryptowährungen hauptsächlich über Börsen erworben werden, entschieden sich viele Einzelpersonen dafür, diese Börsen auch als Verwahrer zu nutzen. So entwickelte die Branche im Laufe der Zeit Banken mit voller Rücklage, die als Börsen bezeichnet werden (obwohl es auch einige engagierte Verwahrer ohne Börsen gibt). Diese Krypto-Banken haben einen großen und wachsenden Anteil am Angebot der wichtigsten Kryptowährungen übernommen. Mit dem Aufschwung von Staking, Lending und zinstragenden Instrumenten entscheiden sich viele Nutzer dafür, diese Erfahrungen über zentralisierte Verwahrungsstellen zu machen.

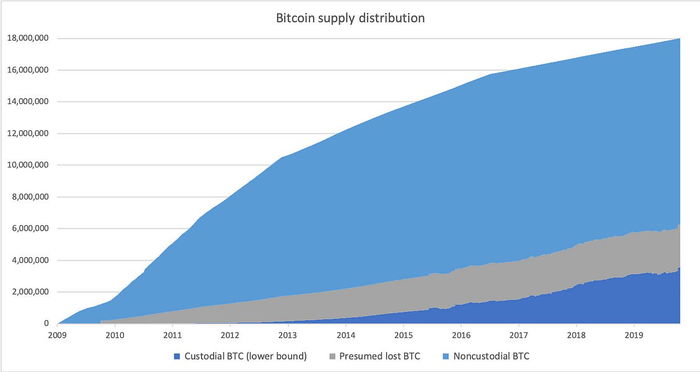

Dank der Adresskennzeichnung und ein wenig Detektivarbeit können wir die Aufteilung des Bitcoin-Angebots in verwahrte und nicht verwahrte Kryptowährungen abschätzen. Ich habe auch das langfristige inerte Angebot einbezogen, da viele frühe Münzen als verloren gelten.

Schätzung der mutmaßlich verlorenen BTC durch Coin Metrics. Für verwahrte BTC-Datenquellen siehe unten. Die Daten wurden ursprünglich bei Macro.WTF präsentiert und hier überarbeitet

Wie Sie sehen können, ist verwahrter Bitcoin schnell gewachsen und macht einen Anteil von mindestens 20 % des gesamten geschürften Angebots aus, und einen noch größeren Anteil, wenn Sie die mutmaßlich verlorenen Münzen ausschließen.

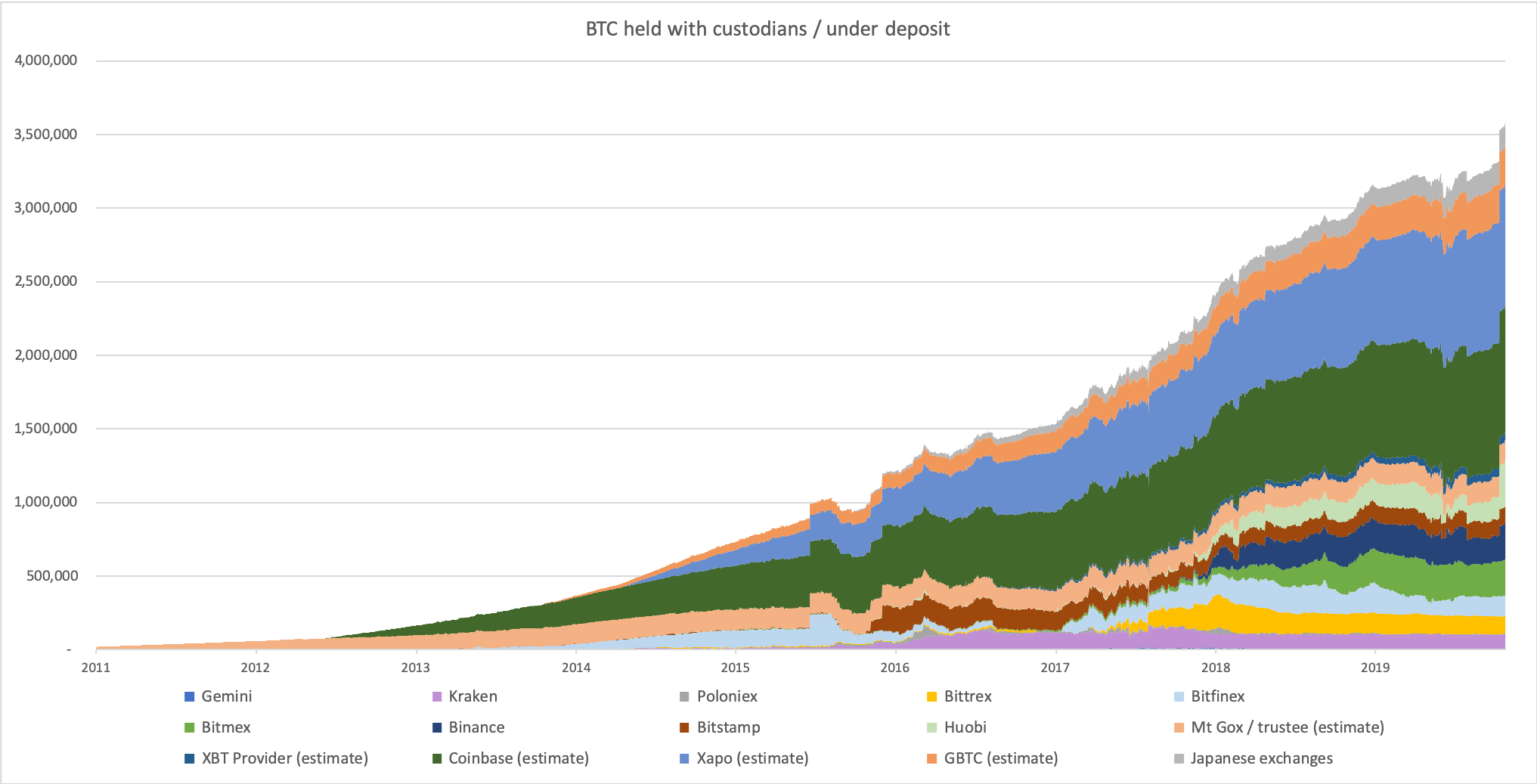

Ich habe auch eine ungefähre Aufteilung der Bestände nach Verwahrern vorgenommen (beachten Sie, dass es sich hierbei um grobe Schätzungen handelt):

Quellen: Coin Metrics, Grayscale, XBT Provider, Meltem Demirors/Coinshares, Japan Virtual Currency Exchange Association

Zugegeben, die historischen Schätzungen beinhalten ein wenig Extrapolation, da ich keine guten Daten über Börsen wie  Mt. Gox oder historische Daten über Coinbase, Xapo und andere habe. Nützlicherweise regulieren sich die japanischen Börsen selbst und legen ihre Bestände offen. Ich räume ein, dass dies nur eine Schätzung des verwahrten Bitcoins ist: Es gibt viele kleinere Börsen, die ich hier nicht mitzähle. Aber ich glaube, dass dies der größte Teil davon ist. Und der Trend ist ziemlich alarmierend: der verwahrte Bitcoin wächst viel schneller als das Bitcoin-Angebot. Wer weiß, welchen Anteil es letztendlich einnehmen wird.

Mt. Gox oder historische Daten über Coinbase, Xapo und andere habe. Nützlicherweise regulieren sich die japanischen Börsen selbst und legen ihre Bestände offen. Ich räume ein, dass dies nur eine Schätzung des verwahrten Bitcoins ist: Es gibt viele kleinere Börsen, die ich hier nicht mitzähle. Aber ich glaube, dass dies der größte Teil davon ist. Und der Trend ist ziemlich alarmierend: der verwahrte Bitcoin wächst viel schneller als das Bitcoin-Angebot. Wer weiß, welchen Anteil es letztendlich einnehmen wird.

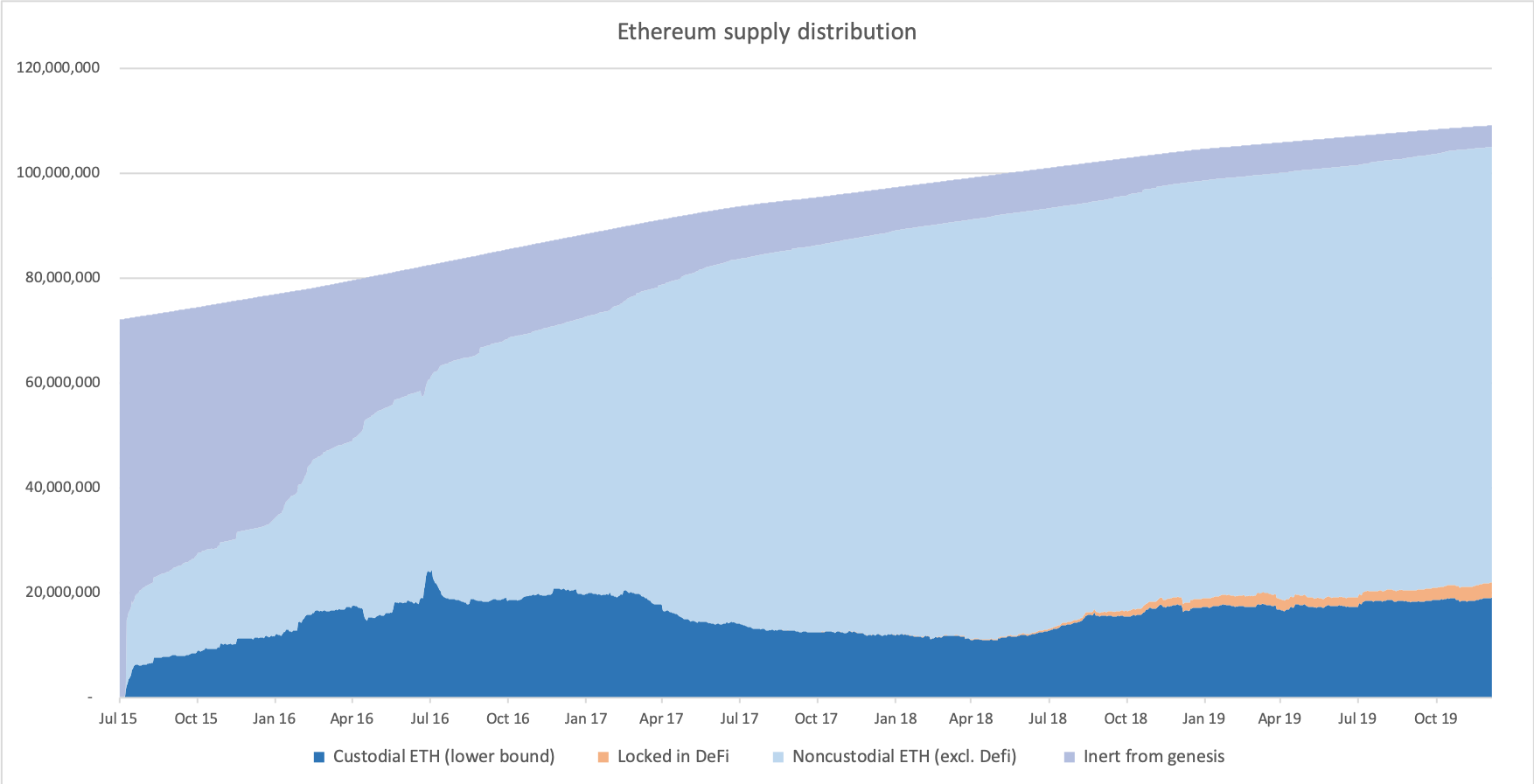

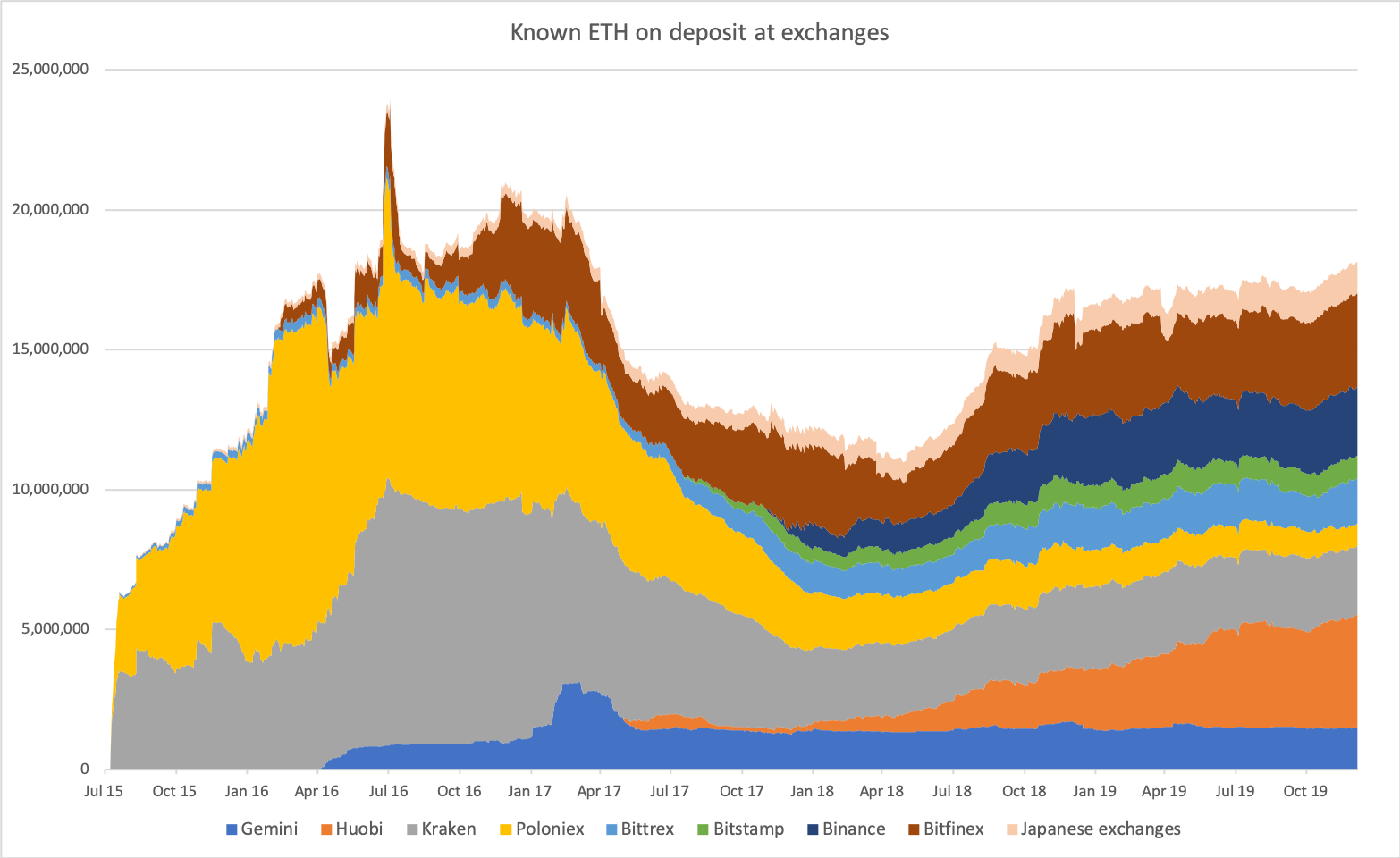

Dank der von Coin Metrics erhaltenen Daten konnte ich eine ähnliche Analyse für Ethereum durchführen.

Quellen: Coin Metrics, DefiPulse

Die "inert from genesis"-Fraktion bezieht sich auf ETH-Einheiten, die, aus welchem Grund auch immer, den Genesis-Block nach der Zuteilung im Crowdsale nie verlassen haben. Das ist ein verblüffend großer Anteil des Angebots. Man kann auch sehen, dass das DeFi-Phänomen einen immer größeren Anteil des Angebots für sich beansprucht, auch wenn er immer noch relativ klein ist. Und wir haben verwahrte ETH, die bei Börsen gehalten werden, obwohl diese Schätzung eine untere Grenze darstellt. Hier ist der Ausbruch pro Börse:

Quelle: Coin Metrics, Japan Virtual Currency Exchange Association

Auch hier müssen wir der japanischen Börsen-SRO für ihre bequemen Angaben danken. Abgesehen davon wurden alle Salden durch On-Chain-Schätzungen ermittelt. Im Gegensatz zum obigen Diagramm für Bitcoin habe ich hier dank der verwendeten On-Chain-Methoden ein hohes Vertrauen in die vollständige Historie (während ich mich bei GBTC auf öffentliche Bekanntmachungen und bei Bitcoin auf andere verlassen musste). Natürlich gibt es viele kleinere Börsen, die ich hier nicht mit einbeziehe, so dass wir hier nur eine Teilstichprobe betrachten. Außerdem fehlt ![]() Coinbase (die ihre Bilanzen absichtlich verschleiern). Ich glaube, dass Coinbase mehrere Millionen ETH auf Lager hat.

Coinbase (die ihre Bilanzen absichtlich verschleiern). Ich glaube, dass Coinbase mehrere Millionen ETH auf Lager hat.

Je nach Sichtweise kann es ermutigend oder bestürzend sein, dass sowohl Bitcoin als auch Ethereum etwa 20-25 % des Angebots verwahrt werden. Die meisten Leute, die ich in einer Probeumfrage gefragt habe, schätzten, dass ein viel größerer Anteil des Angebots beider Ketten verwahrt wird. Für mich ist klar, dass es eine stabile und wachsende Nachfrage nach verwahrtem Angebot gibt, sowohl bei Bitcoin als auch bei Ethereum. Ob dies diese Systeme ab einer bestimmten Schwelle gefährdet, ist eine interessante Frage, die hier jedoch nicht behandelt werden kann. Was unterscheidet also herkömmliche Banken und Börsen, die ihnen kosmetisch ähneln? Schauen wir uns kurz das Wesen von Geschäftsbanken an.

Enjoying this article?

Subscribe to Bankless or sign in

Geschäftsbanken heute

Geschäftsbanken sind insofern eine interessante Institution, als sie aus politischen Gründen nicht völlig scheitern dürfen. Die Gesellschaft vertraut darauf, dass die Banken die Einlagen von Haushalten und Einzelpersonen verwalten, und obwohl die Banken ein grundsätzlich riskantes Verhalten an den Tag legen (Kreditvergabe), sind die Folgen eines Totalausfalls für die Gesellschaft sehr unangenehm (Verlust der Einlagen aller). Daher garantiert der Staat die Einlagen effektiv. In den USA stellt die FDIC sicher, dass jeder Einleger im Falle des Konkurses einer Mitgliedsbank noch einen Anspruch auf sein Guthaben hat, und zwar bis zu einem Höchstbetrag von 250 000 $. Früher durften Banken scheitern und die Einlagen der Nutzer mitnehmen. Bankzusammenbrüche neigten jedoch dazu, ansteckend zu sein: Einleger bekamen auf einmal einen Schreck und versuchten, ihre Guthaben gleichzeitig abzuheben. Dies geschah in den USA, weshalb 1933 die FDIC gegründet und die Geschäftsbanken staatlich reguliert wurden.

Heute gibt es bei Geschäftsbanken also Beteiligte, die nicht geschützt sind (Bankaktionäre und Gläubiger), und Beteiligte, die ausdrücklich geschützt sind (Einleger). Wenn Banken scheitern, werden die Investoren vernichtet, aber die Einleger sind (in Grenzen) geschützt. Im Krypto-Land wird dieses etablierte Modell nicht genau eingehalten. Börsen werden nicht durchgängig wie Banken oder Einlageninstitute reguliert; in den USA werden derzeit einfach keine neuen Bankzulassungen erteilt. Die meisten Börsen wollen auch nicht wie Banken reguliert werden. Viele entscheiden sich für den Flickenteppich der Geldüberweisungslizenzen der einzelnen Bundesstaaten und lassen sich in einigen Fällen als New Yorker Treuhandgesellschaft mit beschränktem Zweck registrieren oder beantragen die New Yorker BitLicense. Viele Nicht-US-Börsen sind überhaupt nicht reguliert. Dies hat zur Folge, dass es für Einleger bei Börsen sehr schwierig ist, genau zu wissen, wo sie stehen, wenn etwas schief geht. Diese Lektion haben die Gläubiger von Gox und Quadriga nur zu gut gelernt.

In der Branche herrscht allgemein die Ansicht, dass man seine Münzen nicht besitzt, wenn man die Schlüssel nicht persönlich in Händen hält. Ich habe Verständnis für diese Ansicht und bin der Meinung, dass Kryptowährungen am besten funktionieren, wenn die Nutzer die alleinigen Eigentümer ihrer Münzen sind. Wenn alles in der Verwahrung landet, können die Verwahrungsinstitutionen die Kontrolle über die Transaktionen durchsetzen und das System wieder freigeben, wodurch die Zensurresistenz, die uns am Herzen liegt, untergraben wird.

Ich bin mir jedoch auch der Tatsache bewusst, dass eine bestimmte Gruppe von Personen es immer vorziehen wird, ihre Kryptowährung bei einer dritten Partei zu verwahren. Die Verwahrung von Schlüsseln kann technisch schwierig sein und birgt zudem das Risiko von Erpressung oder Diebstahl. Obwohl ich die Hinterlegung von Kryptowährungen bei einer Verwahrungseinrichtung nicht befürworte, erkenne ich an, dass dies ein sehr beliebter Nutzungsmodus ist, vor allem, da Börsen Staking-Belohnungen, Debitkartenfunktionen, Zinszahlungen und andere Zusatzdienste anbieten.

Sind Kryptoeinlagen bei Börsen garantiert? Wenn ja, wie?

In der Kryptoindustrie gibt es die Ansicht, dass eine Institution, die nicht mechanisiert werden kann, hoffnungslos subjektiv ist und den Nutzern keine Garantien bieten kann. Ich bin jedoch der Meinung, dass man vielleicht einen Mittelweg finden sollte. Ist es für Kryptobanken möglich, die Vertrauensanforderungen für Einleger zu reduzieren? Ein kritischer Bereich sind die Einlagensicherungen. Da Börsen wie Depotbanken agieren und in einigen Fällen sogar Bankdienstleistungen anbieten, aber nicht wie Banken reguliert sind, stellt sich die Frage, wie die Einlagen der Nutzer behandelt werden, insbesondere im Falle eines Konkurses oder einer Insolvenz.

Die Behandlung von Einlegern unterscheidet sich natürlich je nach dem Regulierungssystem des Instituts. Beginnen wir mit der Kohorte der Kryptobörsen, die teilweise oder vollständig reguliert sind. Da ich selbst kein Experte bin, habe ich mich umgehört und Leute mit direkter Erfahrung aus erster Hand in den Compliance-Abteilungen von Krypto-Instituten, die Einlagen entgegennehmen, gefragt.

In den USA werden die Börsen nicht nach einem einheitlichen Bundesstandard reguliert. Die meisten Börsen müssen sich als Gelddienstleistungsunternehmen (MSB) unter FinCEN registrieren lassen. Dies verlangt von den Börsen, dass sie ein AML-Programm entwickeln, große Bargeldtransaktionen melden, verdächtige Aktivitäten melden und allgemein versuchen, den Bank Secrecy Act einzuhalten. Die MSB-Lizenzen decken nicht wirklich die Aktivitäten der Börsen ab, da es sich um Einlageninstitute handelt.

Die Börsen müssen sich in der Regel auch in den einzelnen Bundesstaaten als Geldübermittler registrieren lassen. Die Anforderungen sind von Staat zu Staat unterschiedlich, aber oft muss man den staatlichen Prüfern nachweisen, dass man über ausreichende Reserven verfügt, um als solvent zu gelten. Wenn man sich umhört, scheint der Konsens zu sein, dass die staatlichen Aufsichtsbehörden nicht besonders versiert in Bezug auf Kryptowährungen sind (mit einigen Ausnahmen), so dass das MTL-Lizenzierungssystem keine besonders starke Kontrolle gegen Fehlverhalten bei Börsen darstellt.

Ein stärkerer Regulierungsansatz wäre der Erhalt einer NY-Lizenz für Treuhandgesellschaften mit beschränktem Zweck, für die sich einige Börsen und Intermediäre wie Gemini, Paxos und ItBit entschieden haben. Die Treuhandlizenz erfordert nicht, dass diese Unternehmen FDIC-versichert werden, aber sie erlaubt ihnen, Dollar-Einlagen im Namen von Kunden bei FDIC-versicherten Banken zu halten. Das bedeutet, dass Einlagen für Stablecoins wie Paxos, den Gemini Dollar und den Binance Dollar (der von Paxos verwaltet wird) durch die FDIC versichert sind.

Hier ist eine Frage, auf die ich immer noch keine Antwort habe. Nehmen wir an, eine Kryptobörse wird gehackt und zahlungsunfähig gemacht, so dass sie nur noch einen Bruchteil der BTC und ETH hat, die sie den Einlegern schuldet. Stellen wir uns vor, die Börse hätte vor dem Hack einen erheblichen Betrag an Schulden ausgegeben. Im normalen Kapitalstapel werden die Gläubiger als "vorrangig" betrachtet - das heißt, sie haben zuerst Anspruch auf die Vermögenswerte des Unternehmens in der Liquidation, vor den anderen Beteiligten. Was geschieht in einem Konkursverfahren? Werden die Gläubiger zuerst ausgezahlt und bleibt für die Einleger nichts übrig?

Abgesehen von diesen Grenzfällen können Sie jedoch davon ausgehen, dass die Aufsichtsbehörden ein Interesse daran haben, dass die Börsen in vollem Umfang zurückhaltend sind, insbesondere wenn sie sich den strengeren staatlichen Regelungen unterwerfen oder die NY Trust License erhalten. Eine Sache, die ich bei dieser Untersuchung festgestellt habe, war die extreme Schwierigkeit, Informationen darüber zu erhalten, welche Börsen welche Prüfungen für wen durchführen, ob die Börsen strukturelle Verbote für die Vermischung von Kunden- und Betriebsgeldern haben und wie der Status von Einlegern im Falle einer Liquidation ist. Die regulierten Börsen könnten in dieser Hinsicht wesentlich mehr tun, um den Nutzern diese Zusicherungen zu geben.

Bei den unregulierten Börsen sind die Zusicherungen noch schwächer. Während Versicherer oder Anleger möglicherweise Prüfungen verlangen, stehen nicht regulierte Börsen per definitionem nicht unter dem Druck, ihre Solvenz gegenüber Dritten nachzuweisen oder Einlagen und Betriebsmittel zu trennen. Und in der Tat haben wir im Laufe der Jahre bei vielen dieser Börsen ein wahrhaft chaotisches Verhalten beobachten können. In diesem Zusammenhang sind meiner Meinung nach die Reservenachweise besonders wichtig. Sie sind nicht perfekt, aber in Ermangelung von Regulierungsbehörden, die die Börsen beaufsichtigen, ist der Nachweis gegenüber den Einlegern, dass die Einlagen vollständig reserviert sind, die nächstbeste Lösung. Und mehr noch als die Übung selbst würde der Prozess des regelmäßigen Nachweises der Reserven eine gute Haushaltsführung darstellen - und würde die Einleger auf Probleme aufmerksam machen, lange bevor sie fatal werden.

Bei der Durchführung dieser Übung war ich schockiert, wie wenig ich darüber wusste, wie Krypto-Börsen über Reserven denken. Es ist keine Angelegenheit, die mich persönlich betrifft, da ich mich bemühe, Kryptowährungen niemals bei einer dritten Partei zu verwahren. Aber es ist für die Branche von Bedeutung, und ich sehe selten einen Dialog zu diesem Thema. Ich habe einige Personen mit Einblick in die Materie gefragt, welcher Teil der US-Regulierung die Rücklagenanforderungen oder Prüfungen für Kryptobörsen abdeckt und ob Einleger bei der Liquidation privilegiert sind, und bin auf Unverständnis gestoßen.

Wir sprechen viel über Vertrauensminimierung, normalerweise im Zusammenhang mit Kryptowährungsprotokollen. Aber was ist mit der Vertrauensminimierung im Zusammenhang mit einlagennehmenden Institutionen? Es gibt Bankvorschriften, die normalen Geldeinlegern Sicherheiten für ihre Konten bieten. Es gibt jedoch keinen Bundesstandard, und die meisten Börsen wollen nicht wie Banken reguliert werden (die, die den Weg der Regulierung gehen, streben sogar eine weniger strenge Regulierung an). In vielen Fällen gibt es nur ein stillschweigendes Versprechen, die Einlagen der Nutzer zu trennen und volle Rücklagen zu halten.

Aber insbesondere bei Kryptowährungen liegt dies nicht vollständig in der Kontrolle der Börse. In einigen Fällen kommt es zu Ereignissen auf der Kette, die die Qualität der Reserven in irgendeiner Weise beeinträchtigen können. Im Jahr 2017 hatte Coinbase aufgrund des fehlgeleiteten UTXO-Sets eine Menge "gestrandeter" UTXOs, deren Ausgabe mehr Gebühren gekostet hätte, als sie wert waren. Bedeutet dies, dass sie technisch insolvent waren? Es hat auch Fälle gegeben, in denen Bugs oder Hard Forks das Eigentumsregister in irgendeiner Weise verändert haben. Was würde passieren, wenn eine große Börse einen Stake-up durchführt und dann zerschlagen wird?

Dies sind Fragen, mit denen sich Börsen, Regulierungsbehörden und Einleger auseinandersetzen müssen. Beim Verfassen dieses Artikels und bei Gesprächen mit Fachleuten, die sich mit diesen Fragen intensiver befassen, habe ich das Gefühl, von einem seltsamen Paradoxon getroffen zu werden, das dem Kryptoraum innewohnt: Wir priorisieren (zu Recht) die Minimierung des Vertrauens, wenn offene Protokolle in Betracht gezogen werden, aber in dem Moment, in dem die Vermögenswerte verwahrt werden, schreiben wir sie ab und gehen davon aus, dass die Gelder kritisch gefährdet sind (und dass die Nutzer schuld sind, wenn sie einer Börse überhaupt erst vertrauen). Natürlich sind die Börsen nicht homogen und folgen einer Vielzahl von Sicherheits- und Regulierungspraktiken. Es gibt Grautöne und - potenziell - Möglichkeiten, die Vertrauensanforderungen, die wir an Kryptobanken stellen, zu minimieren. Natürlich ist ein Proof of Reserve für ![]() Kraken viel umständlicher (und weniger zuverlässig) als ein einfacher Blick auf die Maker CDPs auf der Kette, aber ich denke, dass wir trotzdem versuchen sollten, Börsen zur Verantwortung zu ziehen und besser zu verstehen, wo die Einleger stehen. In einer Branche, die von Widersprüchen geplagt ist, ist dies sicherlich einer der aufschlussreichsten.

Kraken viel umständlicher (und weniger zuverlässig) als ein einfacher Blick auf die Maker CDPs auf der Kette, aber ich denke, dass wir trotzdem versuchen sollten, Börsen zur Verantwortung zu ziehen und besser zu verstehen, wo die Einleger stehen. In einer Branche, die von Widersprüchen geplagt ist, ist dies sicherlich einer der aufschlussreichsten.

Handlungen

- Überlegen Sie: Welche Vertrauensgarantien haben Sie für die Einlagen bei Ihrer Kryptobank?

Autor Blub

Nic Carter ist einer meiner Lieblingsautoren und -denker in der Krypto-Branche. Er ist Mitbegründer von Coinmetrics, einer Onchain-Datenquelle, die wir in Bankless regelmäßig nutzen. Er war auch der erste Krypto-Analyst bei Fidelity und ist jetzt Partner bei der VC-Firma Castle Island Ventures. Seine Schriften haben entscheidend dazu beigetragen, wie ich über Bitcoin als Wertabrechnungsnetzwerk denke.

Abonnieren Sie das Bankless-Programm. $12 pro Monat. Beinhaltet Inner Circle & Deal Sheet.

👉Senden SieBankless einen DAI-Tipp für die heutige Ausgabe

Den Skill Cube ausfüllen

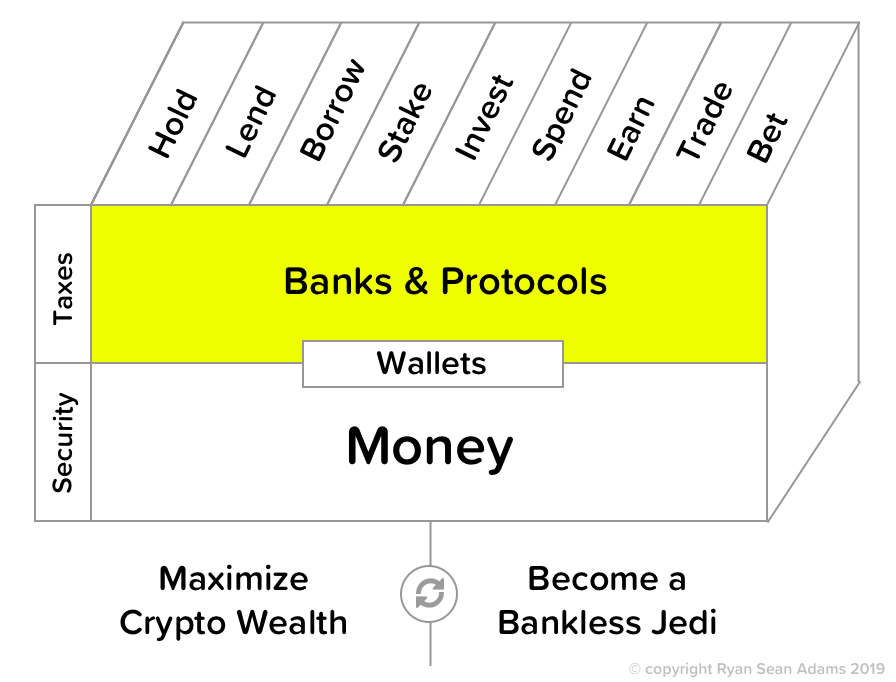

Krypto-Banken sind eine weniger banklose Art und Weise, unser bankloses Geld zu halten, zu verleihen, zu leihen, einzusetzen und zu handeln. Sie liegen auf dem Kryptogeld-Layer im Skill Cube Framework.

Keine Finanz- oder Steuerberatung. Dieser Newsletter ist rein informativ und stellt keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Vermögenswerten oder zu finanziellen Entscheidungen dar. Dieser Newsletter ist keine Steuerberatung. Sprechen Sie mit Ihrem Steuerberater. Stellen Sie Ihre eigenen Nachforschungen an.

Offenlegung. Von Zeit zu Zeit kann ich in diesem Newsletter Links zu Produkten einfügen, die ich selbst verwende. Es kann sein, dass ich eine Provision erhalte, wenn Sie einen Kauf über einen dieser Links tätigen. Ich weise immer darauf hin, wenn dies der Fall ist.