Subscribe to Bankless or sign in

Vous êtes-vous déjà demandé quelle part de l'activité de Morpho provenait des boucles à effet de levier par rapport aux emprunts organiques ? Bankless Ventures vient de lancer le premier tableau de bord pour répondre à cette question : http://dune.com/brent___brent/morpho-looping

Le prêt Onchain est devenu l'épine dorsale de DeFi. Pourtant, malgré une croissance explosive, l'architecture sous-jacente a à peine évolué depuis Compound v2. >99% du DeFi fonctionne toujours sur une variante du modèle surcollatéralisé à taux variable mis en place il y a des années.

Pour que le monde fonctionne vraiment sur la chaîne, le prêt doit évoluer bien au-delà de sa forme actuelle.

Ce qui a commencé comme un simple mécanisme d'emprunt de stablecoins est en train d'évoluer vers un substrat financier complet. L'objectif de cet article est de mettre en lumière les dernières avancées en matière de conception de protocoles, d'architecture de crédit et de réglementations qui poussent le prêt onchain à devenir la couche de base d'une économie mondiale programmable.

1. DeFi, le nouvel OS financier

Au cours du dernier cycle, DeFi a discrètement évolué d'une collection d'applications isolées à un ensemble de systèmes d'exploitation composables pour la finance mondiale. En 2018, des protocoles comme Aave, Compound et ![]() Uniswap agissaient comme des applications discrètes, chacune avec ses propres liquidités, sa propre gouvernance et sa propre base d'utilisateurs. En 2025, ils seront devenus des "noyaux financiers" : des environnements programmables où la liquidité, le risque et l'exécution sont abstraits en couches modulaires que d'autres constructeurs peuvent assembler, étendre ou composer pour créer de nouveaux systèmes financiers.

Uniswap agissaient comme des applications discrètes, chacune avec ses propres liquidités, sa propre gouvernance et sa propre base d'utilisateurs. En 2025, ils seront devenus des "noyaux financiers" : des environnements programmables où la liquidité, le risque et l'exécution sont abstraits en couches modulaires que d'autres constructeurs peuvent assembler, étendre ou composer pour créer de nouveaux systèmes financiers.

Dans les logiciels traditionnels, un système d'exploitation fournit trois choses : une mémoire partagée, des interfaces normalisées et une extensibilité sans permission. Le même modèle émerge aujourd'hui dans DeFi. Ces nouveaux "protocoles OS" gèrent l'état partagé de l'argent plutôt que l'état partagé des fichiers. La liquidité fonctionne comme une couche de mémoire, les courbes de taux d'intérêt et les MSA servent d'appels système, et les oracles, les coffres-forts et la gouvernance forment la couche de coordination qui régit l'exécution.

Plusieurs protocoles de premier plan incarnent aujourd'hui cette philosophie de conception :

Aave v4 évolue vers un système d'exploitation de liquidité en étoile. Au cœur de ce système se trouve un noyau gouverné appelé le centre de liquidité, entouré de marchés modulaires pour les RWA, les GHO et les pools autorisés. La liquidité est fournie une seule fois et peut être déployée dans tous les rayons selon des paramètres de risque régis, créant ainsi une efficacité unifiée du capital au lieu de pools fragmentés. Il s'agit d'une étape importante qui dépasse l'architecture de marché isolée d'Aave v3 pour aboutir à une couche de liquidité entièrement partagée.

Aave v4 évolue vers un système d'exploitation de liquidité en étoile. Au cœur de ce système se trouve un noyau gouverné appelé le centre de liquidité, entouré de marchés modulaires pour les RWA, les GHO et les pools autorisés. La liquidité est fournie une seule fois et peut être déployée dans tous les rayons selon des paramètres de risque régis, créant ainsi une efficacité unifiée du capital au lieu de pools fragmentés. Il s'agit d'une étape importante qui dépasse l'architecture de marché isolée d'Aave v3 pour aboutir à une couche de liquidité entièrement partagée.- Morpho v1 et

Euler v2 suivent la voie opposée : un noyau de crédit minimaliste sans liquidité partagée, mais avec une logique partagée. Chaque chambre forte est son propre micromarché, mais toutes héritent de la même primitive, un moteur de comptabilité et de liquidation unifié. Morpho v2 s'appuie sur cette base, remplaçant les chambres fortes statiques par une couche d'appariement basée sur l'intention, de type RFQ, qui permet aux prêts à taux fixe et à taux variable de coexister au sein d'une place de marché du crédit unifiée.

Euler v2 suivent la voie opposée : un noyau de crédit minimaliste sans liquidité partagée, mais avec une logique partagée. Chaque chambre forte est son propre micromarché, mais toutes héritent de la même primitive, un moteur de comptabilité et de liquidation unifié. Morpho v2 s'appuie sur cette base, remplaçant les chambres fortes statiques par une couche d'appariement basée sur l'intention, de type RFQ, qui permet aux prêts à taux fixe et à taux variable de coexister au sein d'une place de marché du crédit unifiée. - Fluid représente la version la plus verticalement intégrée, un système d'exploitation de liquidité unifié où les prêts, les échanges et les garanties proviennent tous d'un pool commun. C'est le premier système qui traite chaque dollar de capital inactif, de garantie et de fonds empruntés comme des ressources interconnectées.

Ensemble, ces architectures marquent la prochaine étape de l'évolution de DeFi. L'ère primitive des marchés monétaires isolés cède la place à des systèmes financiers interopérables qui fonctionnent davantage comme des environnements d'exploitation que comme des applications. La liquidité, le risque et la gouvernance deviennent des infrastructures partagées plutôt que des caractéristiques de produits. Qu'il s'agisse de centres modulaires, de noyaux minimalistes ou de moteurs verticalement intégrés, la finalité est la même : une finance ouverte, programmable et composable à l'échelle mondiale.

2. Prêts basés sur le carnet d'ordres

La plupart des prêts DeFi s'appuient encore sur des modèles de mise en commun, où tous les fournisseurs de liquidités partagent les risques et les rendements. Cela présente des avantages en termes de simplicité et de partage des liquidités, mais au détriment de la précision. De plus, les taux sont dérivés d'algorithmes ou de DAO plutôt que négociés, ce qui contraste fortement avec la granularité offerte par TradFi.

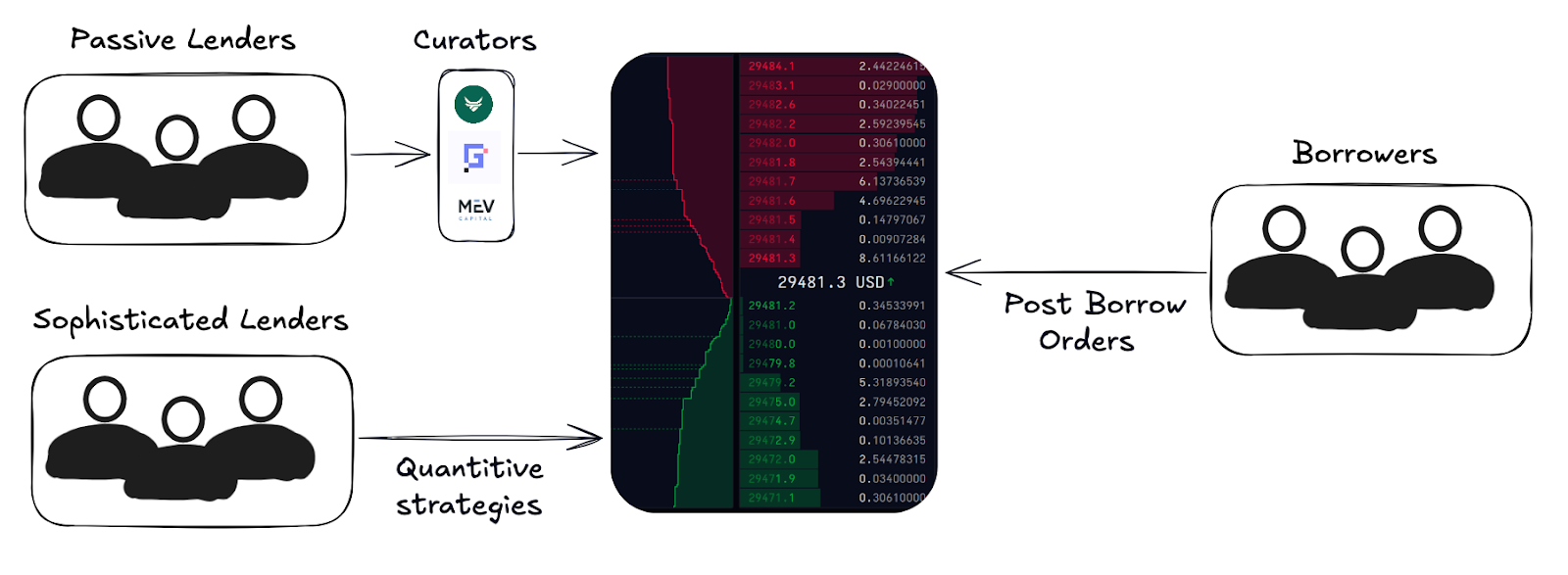

L'étape suivante dans la microstructure des prêts est le prêt basé sur le carnet d'ordres, où les prêteurs et les emprunteurs affichent des offres spécifiques, un peu comme un carnet d'ordres central (CLOB) dans la finance traditionnelle. Cette structure permet un contrôle granulaire des conditions : taux fixes ou variables, dates d'échéance, exigences en matière de garanties et même paramètres de risque personnalisés. Des modèles hybrides apparaissent également, combinant des liquidités mises en commun pour la profondeur avec des mécanismes de carnet d'ordres pour la découverte des prix.

Tout comme les AMM ont évolué vers des modèles de liquidité concentrée, les marchés de prêts sont susceptibles de converger vers ces modèles plus expressifs. Toutefois, la principale différence réside dans le fait que les marchés de prêts sont construits en pensant au prêteur passif, de sorte que le prêteur moyen aura la même expérience, mais que l'emprunteur aura plus d'options.

Les carnets de commande peuvent faciliter les prêts à taux variable et à taux fixe, mais les mécanismes sous-jacents restent similaires : les prêteurs publient des offres, les emprunteurs les acceptent et l'appariement crée des positions de crédit sur la chaîne. Dans ces systèmes, la plupart des capitaux proviendront de prêteurs passifs, généralement par l'intermédiaire de conservateurs ou de gestionnaires de coffre-fort qui regroupent les liquidités et gèrent les paramètres en leur nom. Avon est à l'origine d'une architecture hybride qui combine un carnet d'ordres central avec des stratégies personnalisées (marchés isolés), ce qui permet aux ordres compatibles d'être compensés de manière atomique, tout en continuant à répondre aux besoins des prêteurs passifs.

3. L'ère de la commodité

Comme nous l'avons évoqué plus haut, les protocoles de prêt de la couche de base seront entièrement abstraits par une légion de produits conviviaux pour le consommateur. Pensez au bouclage, à la gestion automatisée des risques, à l'abstraction du rendement, aux agents de consommateurs, etc.

- Les stratégies debouclage sont en train de s'abstraire pour devenir des produits transparents, en un seul clic. Des plateformes comme Contango et Loopscale automatisent déjà le processus, tandis que des marchés de prêts comme Jupiter, Euler et Silo commencent à intégrer ces mécanismes directement dans leur interface.

- Abstraction du rendement: Pour les utilisateurs finaux, le prêt se réduira à un simple chiffre de "rendement net". Les stratégies sous-jacentes seront reléguées à l'arrière-plan, de la même manière que les banques cachent la plomberie des repos au jour le jour derrière les intérêts des comptes courants. À mesure que les bourses comme

Coinbase s'intègrent directement à des protocoles comme Morpho, le rendement deviendra une caractéristique de l'interface utilisateur plutôt qu'une opération financière complexe.

Coinbase s'intègrent directement à des protocoles comme Morpho, le rendement deviendra une caractéristique de l'interface utilisateur plutôt qu'une opération financière complexe. - Agents consommateurs: Des agents intelligents géreront dynamiquement les ratios de garantie, le refinancement et la protection contre la liquidation pour le compte des utilisateurs. Ces systèmes rééquilibreront les positions entre les protocoles, optimiseront les coûts d'emprunt et couvriront la volatilité en temps réel, transformant la gestion active de portefeuille en un processus d'arrière-plan.

4. Notation, étalonnage et conformité

Le DeFi n'atteindra les billions que lorsqu'un directeur financier pourra l'utiliser sans risquer son emploi.

Aucun marché financier n'arrive à maturité sans normes, et le prêt ne fait pas exception. Les notations de crédit, les indices de référence transparents et les rails de conformité forment l'infrastructure de confiance qui relie les marchés basés sur le code aux capitaux du monde réel.

Notations : Tout comme Moody's ou S&P évaluent le crédit des entreprises et des États, des agences de risque indépendantes émergeront pour évaluer les coffres-forts de DeFi, les protocoles et les portefeuilles de crédit onchain. Ces notations quantifieront le risque des contrats intelligents, la qualité des garanties, l'exposition des contreparties et les performances historiques, ce qui permettra aux cadres de risque institutionnels de s'aligner sur les primitives DeFi. Bien que je pense que S&P et Moody's sont susceptibles de dominer ici aussi, il y a des acteurs émergents comme Web3SOC, Credora, etc.

Enjoying this article?

Subscribe to Bankless or sign in

Benchmarking : Les indices standardisés, comme le "DeFi LIBOR" ou le "Onchain SOFR", permettront aux emprunteurs, aux prêteurs et aux trésors de fixer le prix du risque et de comparer les rendements entre les protocoles. Cela crée les bases pour que les produits dérivés, les courbes de rendement et les marchés du crédit structuré se forment nativement sur la chaîne.

Conformité : Avec l'arrivée des institutions, l'intégration du KYC/AML deviendra un enjeu de taille. Les protocoles sépareront de plus en plus les liquidités en tranches conformes et sans permission, permettant aux entités réglementées d'accéder aux rails DeFi tout en préservant un accès ouvert pour tous les autres. Par exemple, les chambres fortes Morpho v2 prennent en charge des contrôles d'accès personnalisables conçus pour une conformité de niveau institutionnel.

Ensemble, ces éléments pourraient constituer l'interface institutionnelle pour le crédit onchain.

5. Au-delà du surdimensionnement

Le marché actuel est dominé par les prêts surcollatéralisés à taux variable contre des crypto-actifs, un créneau utile mais intrinsèquement étroit. Le prochain horizon pour le crédit onchain s'étend bien au-delà de ce modèle, débloquant tout le spectre du crédit qui alimente la finance traditionnelle.

Prêt à taux fixe : Des paiements prévisibles, des échéances définies et des instruments structurés sont des conditions préalables à l'adoption par les institutions. Des protocoles tels que Morpho v2 ouvrent la voie à des marchés à taux fixe basés sur l'intention, tandis que des modèles émergents tels que Term et Tenor explorent des mécanismes d'enchères et de carnet d'ordres qui évaluent le risque de durée directement sur la chaîne. En pratique, Morpho v2 servira probablement les deux extrémités du spectre, les marchés très liquides de type carnet d'ordres d'un côté, et les cotations de type OTC profondément personnalisables de l'autre, avec les curateurs allouant les coffres-forts liquides et les bureaux de prêt gérant les expositions de crédit les plus personnalisées.

Prêts sous-collatéralisés : Des protocoles tels que 3Jane et Wildcat sont des cadres pionniers pour le crédit sous-collatéralisé à confiance minimale, combinant des garanties renforcées par des contrats intelligents avec une souscription dans le monde réel et une réputation déléguée.

Marchés du crédit exotiques : Les prêts s'étendent également aux garanties à long terme et non traditionnelles : RWA tokenisés, paires de devises exotiques, opérations de portage de stablecoins, et même lignes de crédit adossées à la réputation. Ces marchés introduisent la diversification, la liquidité transfrontalière et de nouvelles dimensions de risque qui reflètent la complexité de la finance mondiale. L'exemple suivant vient à point nommé Midas qui met en évidence une dynamique de demande bilatérale : la finance traditionnelle cherche à canaliser la liquidité onchain soutenue par le looping, tandis que les investisseurs crypto-natifs recherchent une exposition à haut rendement à des instruments TradFi non corrélés.

Ensemble, ces frontières signalent l'évolution du DeFi d'une niche limitée par les garanties à un système de crédit programmable à spectre complet, capable de souscrire à tout, des prêts à la consommation à la dette souveraine, tous réglés directement sur la chaîne.

Enfin, je m'en voudrais de ne pas parler de l'avenir des prêts DeFi sans mentionner la montée en puissance des curateurs, des entités comme Gauntlet, Re7, Steakhouse et MEV Capital qui gèrent activement la liquidité, optimisent les rendements et façonnent les paramètres du protocole. Ces entreprises sont en train de devenir les équivalents onchain de Millennium ou Citadel, déployant des stratégies quantitatives, des modèles de risque et une gestion dynamique des liquidités sur plusieurs protocoles.

Au cours des dernières années, les conservateurs ont perçu de modestes commissions de performance et ont souvent subventionné les utilisateurs en les incitant à attirer des dépôts. Mais il s'agit d'un jeu à long terme. Ils comprennent que la curation elle-même sera l'une des activités les plus évolutives et les plus lucratives de la prochaine décennie. La collecte de dépôts est simplement un produit d'appel pour la distribution et les données. À mesure que ces entreprises gagnent en envergure et en réputation, il est facile de les imaginer devenir des gestionnaires d'actifs onchain de plus de 10 milliards de dollars, avec une influence intégrée dans tous les principaux protocoles.

La bataille pour les dépôts ne fera que s'intensifier à partir de là. Il y a beaucoup de fonds spéculatifs, mais un seul Millennium, et chaque conservateur de DeFi est en compétition pour devenir son successeur onchain.

Conclusion

Le prêt DeFi n'est plus une expérience d'effet de levier collatéralisé ; il évolue vers l'architecture d'un système financier programmable. Des marchés du crédit basés sur le carnet d'ordres et des produits de bouclage en un clic aux notations de qualité institutionnelle et aux cadres sous-collatéralisés, chaque couche de la pile est en train d'être reconstruite à l'échelle, avec précision et accessibilité.

Lorsque le crédit sera réellement programmable, la finance ne vivra plus dans les institutions, mais sur le réseau.

Grâce à Morpho, Prince, Pierre et l'équipe l'équipe BVC pour leurs commentaires et leur évaluation.

A propos de Bankless Ventures :

Bankless Ventures est un fonds de capital-risque Web3 lancé en 2023 pour permettre aux pionniers d'explorer les frontières du Web3.

Nous sommes actuellement en train de collecter des fonds pour le Fonds II. Si vous souhaitez investir dans Bankless Ventures Fund II, vous pouvez soumettre un formulaire d'intérêt en tant que partenaire limité (LP) ici.

Divulgation :