Subscribe to Bankless or sign in

Querida Nación sin Bancos,

¿Quieres tu dinero estable o sin confianza?

Previamente hemos tenido que elegir sólo uno.

Las monedas estables como USDC han crecido hasta superar los 40.000 millones de dólares en los últimos años y se han adoptado ampliamente en DeFi. Pero hay un elefante en la habitación. Estos criptodólares dependen de los bancos centrales, de los criptobancos y del sistema financiero tradicional para su tenencia y emisión; no son fiables; puede que sean dólares digitales con superpoderes criptográficos, pero no carecen de bancos.

Y no podemos construir un nuevo sistema financiero si dependemos de las instituciones heredadas.

No nos malinterpretes: los criptodólares son geniales. Tendrán un papel en nuestro futuro descentralizado. Pero caen en el extremo estable pero no fiable del espectro.

ETH cae en el otro lado del espectro. Es sin confianza, no estable. En la red Ethereum, ETH no tiene dependencias de confianza. Está integrada en la capa base. Desafortunadamente, esto también significa que ETH es extremadamente volátil, lo que no es ideal para un dinero.

Aquí está la pregunta: ¿y si pudiéramos diseñar una forma de dinero estable y de confianza minimizada?

¿Y si pudiéramos eliminar la volatilidad de ETH mientras lo mantenemos sin confianza?

¿No sería ese el santo grial?

Ese es el objetivo de ![]() Reflexer Labs* y RAI es cómo esperan conseguirlo.

Reflexer Labs* y RAI es cómo esperan conseguirlo.

Vamos a indagar.

- RSA

THURSDAY THOUGHT

Post invitado: Stefan Ionescu, Cofundador de Reflexer Labs

Why DeFi Needs Trust-Minimized  Ethereum Stable assets

Ethereum Stable assets

Los activos estables son la base sobre la que han florecido las finanzas descentralizadas en los últimos años.

En 2020, la capitalización total del mercado de stablecoins creció de $ 5B a más de $ 20B y explotando a más de $ 40B en las primeras entradas de 2021. Los mayores ganadores fueron las stablecoins respaldadas por fiat, como ![]() Tether y USDC, que ahora son algunos de los principales puntos de entrada para que los nuevos usuarios experimenten la innovación que se está produciendo en DeFi.

Tether y USDC, que ahora son algunos de los principales puntos de entrada para que los nuevos usuarios experimenten la innovación que se está produciendo en DeFi.

Este repentino crecimiento impulsó más casos de uso que nunca e incentivó a los constructores a experimentar con nuevos modelos para arrancar activos estables. Al mismo tiempo, DeFi empezó a atraer la atención de los reguladores, que pretendían aprobar leyes que pueden obstaculizar la innovación financiera abierta.

La mejor forma de detener una revolución es apuntar a su origen. En el caso de DeFi, habría que regular o prohibir el uso y la creación de stablecoins. Como cualquier otro obstáculo al que se ha enfrentado nuestro sector, esto puede sortearse con innovación y eliminando las suposiciones de confianza de los protocolos que construimos.

La necesidad de minimizar la confianza

Un ejemplo de proyecto de ley que se propuso el año pasado dirigido al sector de las stablecoin fue la STABLE Act. Si la Ley se aprobara en su forma actual, los emisores de stablecoin tendrían que obtener una licencia bancaria federal, así como saltar a través de múltiples aros con el fin de cumplir con las regulaciones financieras.

A pesar de que puede haber sido propuesta con buenas intenciones, la Ley STABLE es sólo uno de los muchos ejemplos por venir que da una ventaja injusta a los grandes actores existentes, como los bancos centrales. Por el contrario, el objetivo principal de las stablecoins es fomentar la creación y adopción de un sistema financiero paralelo que sea abierto, transparente y eficiente.

Muchos desarrolladores, entre los que me incluyo, se sintieron atraídos por la perspectiva de construir money legos sobre unos cimientos que no pueden moverse debajo de nosotros. Estos cimientos están siendo atacados y la forma de protegerlos es construir activos estables con unos supuestos de confianza mínimos.

La minimización de la confianza va de la mano de la escalabilidad social. Es más fácil que alguien adopte una moneda si sabe que no necesita confiar su gestión y creación a un tercero. En consecuencia, el dinero es más útil cuando es resistente a la censura, lo que significa que todo el mundo es libre de hacer lo que quiera con él.

Volviendo a las criptomonedas, se puede ver claramente que los desarrolladores se sienten atraídos por protocolos como Uniswap y Sablier que, aunque no son dinero, actúan como capas neutrales para gestionar el valor y construir aplicaciones más sofisticadas encima.

Estos protocolos son aún más atractivos cuando aprovechan los dineros minimizados por la confianza, porque el duro trabajo de un desarrollador que se integra con ellos no puede ser arruinado por ninguna pieza de la pila. Este es un ejemplo de cómo los activos estables de gobernanza minimizada pueden ser la fuente que contribuya a la utilidad y seguridad de todo lo que se construya sobre ellos. Los cimientos minimizados por la confianza permiten construir más aplicaciones minimizadas por la confianza.

Además de la escalabilidad social, minimizar la confianza contribuye a la seguridad general de un protocolo. Los protocolos que pueden ser gobernados atraerán a diferentes embajadores, cada uno con sus propios prejuicios, motivaciones y opiniones sobre cómo deberían cambiar las cosas. La posibilidad de cambiar un protocolo, aunque útil, abre la puerta a que partes malintencionadas intervengan y modifiquen las reglas de forma que les beneficie a expensas de todos los demás.

Enjoying this article?

Subscribe to Bankless or sign in

Quitar el control de un protocolo garantiza que todos reciban el mismo trato y que surjan pocos o ningún conflicto que pueda poner en peligro el protocolo. Del mismo modo, eliminar el control de una plataforma destinada a emitir un activo estable puede dar más confianza a las personas que la utilizan.

Sliding Down the Protocol Sink

El grado de minimización de la confianza para un activo estable puede determinarse utilizando La tesis del sumidero del protocolo. Esta tesis utiliza la utilidad y la superficie de ataque para determinar qué protocolos son más "densos" que otros. Un protocolo denso cae más abajo en el "sumidero" y es capaz de atraer y soportar más aplicaciones sin interrumpir su funcionamiento. La utilidad de un protocolo conlleva la necesidad de reducir su superficie de ataque, lo que a su vez hace que el protocolo sea aún más útil.

Para construir monedas resistentes a la censura que se deslicen más abajo en el sumidero, los emisores de activos estables pueden guiar sus decisiones de diseño utilizando la Filosofía Uniswap. Esta filosofía es un conjunto de principios incrustados en ![]() Uniswap que lo convirtieron en uno de los legos de dinero más exitosos, confiables y ampliamente integrados.

Uniswap que lo convirtieron en uno de los legos de dinero más exitosos, confiables y ampliamente integrados.

- Comencemos con el principio de automatización. Uniswap no necesita ninguna entrada externa para funcionar correctamente. Las reglas están claramente definidas en el código y cada participante sabe qué esperar cuando interactúa con los contratos inteligentes. Si bien puede que no sea posible que un protocolo de criptoactivos stablecoin esté completamente automatizado, puede tener límites claramente definidos para lo que es posible cambiar, así como una hoja de ruta pública para convertirse progresivamente en confianza minimizada.

- El segundo principio es la autosuficiencia. La autosuficiencia es importante porque el protocolo asegura su propia supervivencia por el simple hecho de ser utilizado y sin necesidad de que intervengan actores benévolos. Un protocolo debe ser capaz de producir suficiente flujo de caja para atraer más capital, así como ofrecer recompensas por actualizar sus componentes (por ejemplo, oráculos). Alternativamente, un protocolo puede requerir que los usuarios paguen por su mantenimiento cuando interactúan con él.

- El último principio es la minimización de las dependencias externas. Los protocolos que tienen pocas o ninguna conexión con otras aplicaciones tienen una superficie de ataque menor y, por tanto, exponen los fondos de los usuarios a menos riesgos. Al mismo tiempo, la desventaja de aislar un protocolo es que no puede beneficiarse del poder de la componibilidad. No obstante, existe un equilibrio: si se minimiza la confianza en cada dependencia, se reduce la posibilidad de un ataque. En definitiva, los creadores de activos estables tienen que sopesar las diferentes ventajas y desventajas de integrarse con otros componentes.

Una dependencia externa oculta

Una dependencia externa que tienen todos los proyectos de stablecoin es la vinculación, que normalmente está pensada para representar una moneda fiduciaria (como el dólar estadounidense) en la cadena. La vinculación a una moneda fiduciaria, aunque popular, es la principal razón por la que los reguladores están prestando más atención a las stablecoins. Además, la vinculación a otra moneda hace que el destino de una stablecoin dependa de ella.

Si no la vinculamos, ¿cómo vamos a lograr la estabilidad? Es una pregunta interesante, porque cuando nos fijamos en las monedas populares a las que se vinculan otros proyectos, nos damos cuenta de que no están vinculadas a nada. Esto nos lleva a una pregunta aún más importante: ¿Es posible diseñar un activo estable cripto-nativo que, similar a muchas monedas fiduciarias, no esté vinculado a nada y todavía se considere "estable"

Un experimento temprano muestra que puede ser.

RAIsing the Standard for a Stable Asset

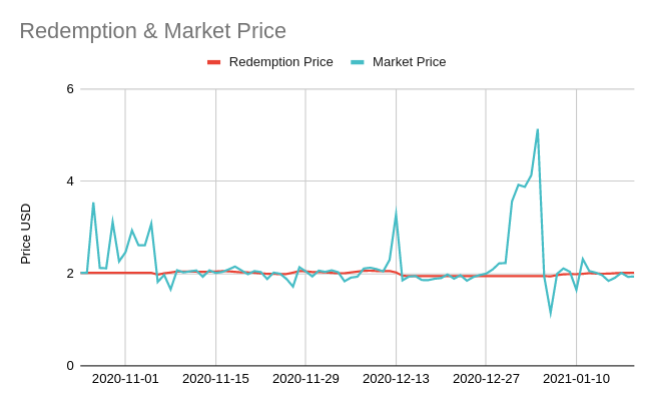

El experimento mencionado anteriormente se refiere a Proto RAI, una demostración del activo estable RAI, lanzado recientemente.

RAI se construyó sobre los principios contenidos en la filosofía Uniswap.

Se trata de un activo estable no indexado y respaldado por ETH que está destinado a minimizar la gobernanza de acuerdo con un calendario específico y siguiendo unas directrices muy detalladas. También es una nueva forma de concebir la "estabilidad" en el espacio criptográfico sin tener que vincular un activo estable a un punto de referencia externo como el dólar estadounidense.

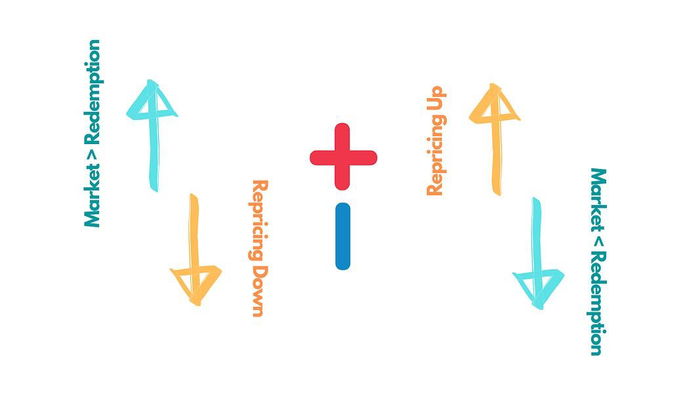

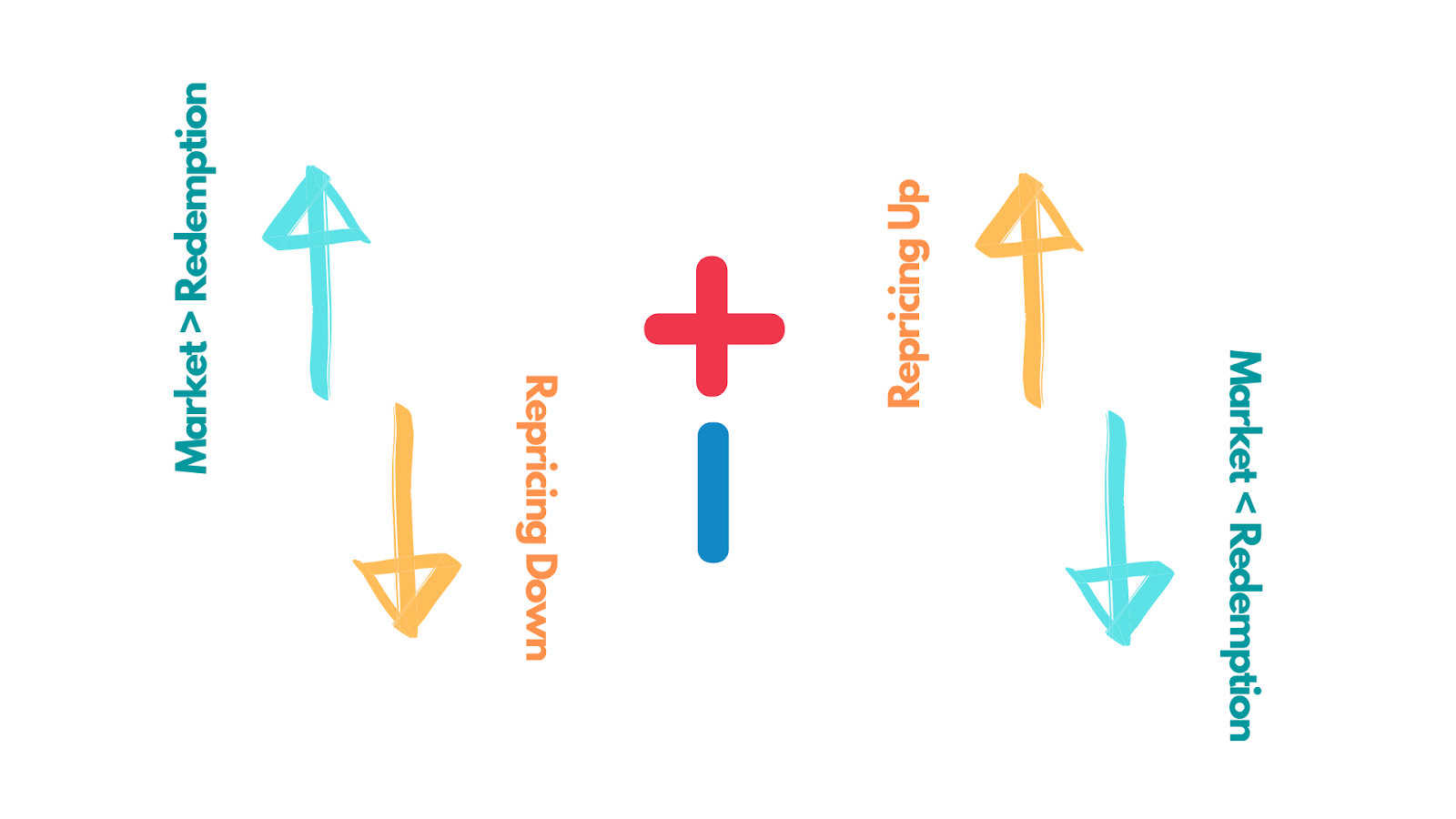

RAI emplea principios de teoría del control para estabilizarse. Su "paridad móvil" (o, como yo lo llamo, el precio de reembolso) puede comenzar a un precio arbitrario (como pi) y luego la "paridad" cambia según cuál sea el precio de mercado de RAI en las bolsas. La forma más sencilla, aunque no del todo exacta, de describir el mecanismo de RAI es la siguiente: si el precio de mercado de RAI está por encima del precio de canje, el protocolo determinará a qué velocidad empezará a bajar el precio de canje.

Esto significa que cada unidad de RAI dentro del protocolo valdrá progresivamente menos en comparación con una unidad de ETH. Concretamente, esto significa que cada poseedor de RAI empezará a perder valor y se le anima a vender, mientras que a cada persona que acuñó RAI usando su ETH se le anima a acuñar aún más.

Por otro lado, si el precio de mercado de la RAI es inferior al precio de reembolso, el protocolo determinará con qué rapidez empezará a subir el precio de reembolso. Esto significa que cada unidad de RAI dentro del protocolo valdrá progresivamente más en comparación con una unidad de ETH. Además, significa que cada poseedor de RAI empezará a ganar valor y se le animará a comprar más RAI, mientras que a cada persona que acuñó RAI utilizando su ETH se le anima a reembolsar sus posiciones.

En este juego de "mover la clavija", un cambio en el precio de canje no resulta inmediatamente en un cambio de precio de mercado. Más bien, se trata de un juego de expectativas.

Por ejemplo, si veo que el precio de reembolso sube y no hago nada, en algún momento alguien que entienda lo que está haciendo el protocolo puede empezar a comprar más RAI (ponerse largo en RAI). Comprar más RAI en este caso es una profecía autocumplida: si suficientes personas se ponen largas en RAI, el precio de mercado empezará a subir y seguirá al precio de rescate que ya se ha revalorizado. Esto resulta en una ganancia neta para los poseedores de RAI y un pasivo para las personas que acuñaron RAI con ETH porque ahora necesitan comprar RAI a un precio más alto con el fin de cerrar sus posiciones.

En el otro escenario en el que el precio de redención está bajando, alguien que esté observando el protocolo puede empezar a ponerse corto (o vender) RAI. La venta hará que el precio de mercado baje y de esta forma seguirá al precio de reembolso que ya se ha depreciado. Esto resulta en una pérdida neta para los poseedores de RAI y una ganancia para las personas que acuñaron RAI porque ahora pueden comprar RAI en el mercado a un precio más barato que antes y cerrar sus posiciones.

Además del precio de canje, hay otro componente más importante en el protocolo que se llama tasa de canje. Se trata del ritmo al que el sistema modifica el precio de reembolso y da a todo el mundo una idea del "rendimiento" que puede obtener yendo largo o corto en RAI. Como ejemplo, el protocolo puede decir que la tasa de reembolso es del 0,5% diario, lo que significa que el precio de reembolso será un 0,5% superior en 24 horas en comparación con el valor que tiene ahora mismo. La tasa de reembolso es una señal de si merece la pena ponerse largo o corto en RAI (comparado con aprovechar otras oportunidades no relacionadas en el mercado) y atrae a la gente a actuar con el sistema.

El valor del diseño de RAI

Después de todo este recorrido es posible que desee saber: ¿por qué construir RAI en lugar de simplemente fijar a una moneda y llamarlo un día?

Es porque este diseño tiene el potencial de resolver un par de problemas que están presentes en los sistemas actuales de stablecoin. Un ejemplo importante es la falta de tasas de interés negativas que podrían haber ayudado a una stablecoin como DAI durante Jueves Negro. Algo como una tasa de rescate negativa habría devaluado DAI, y a su vez, los titulares de DAI se habrían visto incentivados a vender y hacer bajar el precio de mercado.

Un efecto secundario de la tasa de rescate es que el protocolo puede crear más o menos demanda para acuñar RAI incluso si la gente no bloquea o retira garantías del sistema. Esto es importante porque significa que el protocolo tiene más discreción para establecer su propia política monetaria y así atraer o repeler capital siempre que sea necesario.

También significa que RAI no depende totalmente de un crecimiento constante de la demanda para bloquear ETH dentro del protocolo y en su lugar puede crear sus propios incentivos para mantenerse estable.

Un tercer argumento a favor de RAI es que su diseño puede ayudar a que el sistema sea creíblemente neutral. No es necesario utilizar stablecoins bancarias (como USDC) como fuente de garantía para fomentar la creación de RAI. Esto evita el escenario en el que el RAI se vuelve dependiente del destino de las monedas respaldadas por fiat y, en su lugar, consigue desvincularse del sistema financiero tradicional.

El Activo Estable Ideal

En este punto podrías preguntarte: si un activo estable es de confianza minimizada y tiene dependencias externas mínimas, ¿es de alguna manera "mejor" que otras alternativas?

La respuesta simple es que depende de a quién le preguntes.

Algunas personas pueden preferir la flexibilidad y optar por poder actualizar un protocolo a largo plazo. Otros elegirán la opción sin confianza en la que, sin importar nuestras diferencias, cada uno de nosotros es libre de aprovechar un protocolo como mejor le parezca y sin pensar en cómo pueden cambiar las reglas.

Ambos caminos tienen sus propios méritos y juntos contribuirán a un futuro mejor para DeFi.

Pasos a seguir

Explora el diseño RAI de Reflexer Labs

Recursos de Bankless sobre la importancia de minimizar la confianza

Biografía del autor

Stefan Ionescu es cofundador de Reflexer Labs. Reflexer se propuso la misión de construir RAI, un activo estable y no vinculado que tendrá menos intervención de gobierno a medida que pase el tiempo. Antes de Reflexer, hizo su I + D stablecoin mientras que él era un becario Binance X.