Subscribe to Bankless or sign in

Ich schicke diesen Artikel an alle - auch an kostenlose Abonnenten. Aber nur Vollabonnenten erhalten mein anschließendes Q&A mit Steven Becker von Maker. Verpassen Sie es nicht! Abonnieren Sie das vollständige Programm.

Liebe Krypto-Natives,

11 Tage vor dem Start des lang erwarteten multi-collateral Dai. Dies ist der Monat der Macher.

Es ist keine Übertreibung zu sagen, dass Maker das erfolgreichste Geldprotokoll auf  Ethereum ist. Wie viele andere Projekte können das von sich behaupten:

Ethereum ist. Wie viele andere Projekte können das von sich behaupten:

- Der erste banklose Stablecoin der Welt

- Bis zu 2 % des ETH-Angebots (über 500 Mio. $) eingesperrt

- Preissetzer für die DeFi-Wirtschaft

Erst gestern erreichte das Angebot von Dai zum ersten Mal 100 Millionen Dollar. Eine unglaubliche Leistung eines Teams, das den Lärm ignoriert und sich auf eine einzige Vision konzentriert hat - der Welt ein bankenloses Geld zu liefern und die Vision zu vollenden, die ![]() Bitcoin begonnen hat.

Bitcoin begonnen hat.

Um uns auf den Start in diesem Monat vorzubereiten, habe ich Greg von Maker gebeten, der Bankless-Community noch einmal die gesamte Vision von Multi-Collateral Dai zu erläutern. Die Vision eines Kreditgeldes anstelle eines Warengeldes, eines stabilen Geldes anstelle eines volatilen Geldes und eines Geldes, das auf guten Sicherheiten basiert.

Dies war seine Antwort...

Viel Spaß!

- RSA

👉BONUS: Welche Fragen haben Sie zum Thema multi-collateral Dai?

Nächste Woche spreche ich mit Steven Becker, dem Präsidenten von Maker, über die Einführung von Multi-Collateral Dai. Für Vollabonnenten veröffentlichte Notizen. Welche Fragen haben Sie?

DONNERSTAGSGEDANKEN

Warum Multi-Collateral DAI?

Gastbeitrag von: Gregory Di Prisco, Geschäftsentwicklung bei The Maker Foundation

Hinweis: Ein Teil dieses Artikels stammt aus einem älteren Beitrag, den ich vor etwa eineinhalb Jahren auf Medium veröffentlicht habe. Dies ist die aktualisierte Version. Wenn Sie das Original sehen möchten, können Sie es hier finden. Vielen Dank an Ryan, dass er mir die Gelegenheit gegeben hat, Ihnen mitzuteilen, warum ich so begeistert von der Zukunft des Geldes bin, die wir bei Maker aufbauen.

Für die Uneingeweihten: MakerDAO ist die Organisation hinter dem Dai-Stablecoin und dem dazugehörigen dezentralen Kreditsystem. Wenn Sie mit Maker nicht vertraut sind, empfehle ich Ihnen, sich diesen Beitrag und unser offizielles Blog / Whitepaper / FAQ anzusehen.

Während meiner Zeit als Leiter der Geschäftsentwicklung bei Maker habe ich unzähligen Einzelpersonen, Startups, Unternehmen und gemeinnützigen Organisationen Dai und das Maker-Protokoll erklärt - es ist immer wieder inspirierend, wenn es in seiner Gesamtheit präsentiert wird. Obwohl ich glaube, dass Maker for Dummies eine zufriedenstellende Einführung in die Funktionsweise des Systems bietet, versäumt es, das größere Bild und die Vision von Maker zu vermitteln. Kurz gesagt, in diesem Beitrag geht es darum, warum wir alle so begeistert sind und warum ich denke, dass Sie es auch sein sollten.

Hinweis: Ich habe diesen Beitrag auf diejenigen ausgerichtet, die mit dem Finanzsystem, wie es derzeit besteht, vertraut sind. Wenn Sie mit dem Finanzjargon nicht vertraut sind, werden Sie vielleicht eine Menge googeln müssen. Außerdem bezieht sich dieser Beitrag nicht auf die aktuelle "Single-Collateral"-Implementierung des Maker-Systems (Sai), sondern auf die nächste Iteration, die "Multi-Collateral" (Dai) heißen wird.

Aufschlüsselung des Smart Contracts

Lassen Sie uns zunächst kurz auffrischen, was der Smart Contract von Maker im Wesentlichen tut (vereinfacht für dieses Beispiel):

- Akzeptieren der verpfändeten Sicherheiten des Nutzers

- Überprüfen der Parameter für die Kreditvergabe gegen diese spezifische Sicherheit

- Erstellen einer Dai-Position gegen die Sicherheiten

- Wenn die Dai vollständig mit einer zusätzlichen Stabilitätsgebühr zurückgezahlt werden, geben Sie die Sicherheiten frei und senden Sie einen Teil der Stabilitätsgebühr an die MKR-Inhaber, indem Sie MKR-Tokens verbrennen

- - - - - - - - - - - - - - - - - Wenn der Kredit einen bestimmten Schwellenwert unterschreitet, liquidieren Sie die Sicherheiten für Dai bis zur Höhe der in der Position generierten Dai - vernichten Sie diese Dai

- Wenn im Falle einer Liquidation nicht genügend Sicherheiten vorhanden sind, um den Wert der generierten Dai zu decken, verwässern Sie die MKR-Token-Inhaber, indem Sie MKR-Token drucken und für Dai verkaufen, bis genug vorhanden sind, um den generierten Betrag auszugleichen

User Flow mit realen Zahlen (nehmen Sie eine Besicherungsquote von mindestens 150% und eine Stabilitätsgebühr von 1% an):

- Hinterlegen Sie 1000 $ an "Token".

- Generieren Sie 500 Dai (50% LTV oder 200% besichert).

- Halten Sie die Position ein Jahr lang und zahlen Sie 505 Dai zurück (1% APY).

- 500 Dai vernichtet.

- Liquidiere 5 Dai für MKR-Token und verbrenne sie.

- Ziehe "Token" zurück.

- - - - - - - - - - - - - - - - - Wenn der Wert der "Token" < $750 (<150% Besicherungsquote), liquidieren Sie genug "Token", um 500 Dai aufzubringen.

- Überschüssige "Token" an den Benutzer zurückgeben.

- Wenn durch die Liquidierung von "Token" < 500 Dai eingenommen werden, drucken Sie genügend MKR und verkaufen Sie sie, bis insgesamt 500 Dai verfügbar sind.

- Vernichten Sie die 500 Dai.

Es mag einfach erscheinen, aber in Wirklichkeit ist es ein mächtiges kleines Programm. Mit diesen wenigen Codezeilen haben wir effektiv (a) eine bessere Form von Geld, (b) eine dezentralisierte Kreditfazilität für gesicherte Darlehen, (c) eine effizientere Zentralbank, (d) eine dezentralisierte Versicherungsgesellschaft und (e) die Infrastruktur für die Erstellung jeder Art von Derivaten in einer vertrauenslosen Umgebung geschaffen. Ich bin mir bewusst, dass dies gewagte Behauptungen sind, aber lassen Sie mich erklären...

Die Bitcoin-Täuschung

Als Bitcoin angekündigt wurde, behauptete man, es handele sich um "eine reine Peer-to-Peer-Version von elektronischem Bargeld, die es ermöglicht, Online-Zahlungen direkt von einer Partei an eine andere zu senden, ohne den Umweg über ein Finanzinstitut". Während die Umgehung von Finanzinstituten (durch den Nakamoto-Konsens und die Idee einer "Blockchain") spektakulär gelungen ist, hat sie bei der Verwendung als Bargeldersatz die meisten Wünsche offen gelassen. Sicherlich kann man darüber diskutieren, was mit dem Begriff "Bargeld" gemeint war, aber ich gehe davon aus, dass Satoshi Geld gemeint hat. Die meisten sind sich einig, dass Geld immer die folgenden Eigenschaften haben sollte:

"Gutes" Geld sollte (von Natur aus) sein:

- Fungibel

- Tragbar

- Handelbar

- Langlebig

- Wertvoll

- Stabil

Hinweis: Diese Liste wird in der Regel um den Zusatz "allgemein anerkannt" ergänzt. Das ist zwar in der Praxis sinnvoll, aber wir untersuchen die Voraussetzungen für diesen Schritt.

Stellen wir Bitcoin auf den Prüfstand. Fungibel? Check. Übertragbar? Check. Handelbar? Abgehakt. Langlebig? Abgehakt. Wertvoll? Abgehakt. Standfest? Nö.

Bitcoin hat vorausgesagt, dass sich sein Preis im Laufe der Zeit mit der Nutzung stabilisieren würde. Wie kommt es also, dass sich Bitcoin nach über einem Jahrzehnt konstanten Nutzerwachstums nicht stabilisiert hat? Ich glaube, dass es an einem grundlegenden Fehler in der Argumentation und im Design liegt, den ich als "Bitcoin-Fehlschluss" bezeichnet habe. Der Bitcoin-Fehlschluss besteht darin, dass die Grundlage des Geldes Knappheit ist, oder genauer gesagt ein festes (bekanntes) Angebot. Ich werde weiter argumentieren, dass Kredit die Grundlage für "gutes" Geld ist und jede Alternative in die Falle des "Wert/Stabilitäts-Kompromisses" tappt.

Der Wert/Stabilitäts-Kompromiss ist das Konzept, dass ein Vermögenswert knapp sein muss, damit er auch nur den Anschein von Wert hat. Knappheit kann vieles bedeuten, vor allem aber bedeutet sie, dass das Angebot eines Vermögenswerts in Zukunft relativ vorhersehbar ist. Beim Wert hingegen geht es darum, warum eine Person etwas kaufen würde. Oft ist dies der Fall, weil der Vermögenswert einen Nutzen hat oder Cashflows erzeugt. In anderen Fällen liegt es daran, dass der Vermögenswert so knapp ist, wie z. B. Gold, dass er zu einem Anziehungspunkt für diejenigen wird, die auf der Suche nach einem sicheren Hafen des Wertes sind, d. h. für die Flüchtlinge des "schlechten" Geldes.

Die Vorstellung, dass Geld historisch gesehen auf Knappheit beruht, ist heftig kritisiert worden, vielleicht am deutlichsten von David Graeber in seinem Buch Debt, in dem er 5.000 Jahre Geldregime analysiert. Er kommt zu dem Schluss, dass Geld aus Krediten entstanden ist, es sei denn, man lebt in stürmischen Zeiten, in denen die Eigentumsrechte immer in Gefahr sind. Abgesehen von der gründlichen Analyse und den historischen Präzedenzfällen gibt es eine einfache logische Folge, der man folgen kann, um zu sehen, warum dies der Fall ist - der einzige Grund, warum Bitcoin wertvoll ist, ist, dass er knapp ist. Dieser Satz ist es, der die Investoren an den Tisch bringt. Bitcoin ist ein großartiges Wertaufbewahrungsmittel. Kein seriöser Anleger kauft Bitcoin, weil er glaubt, dass man damit in ein paar Jahren hervorragend Kaffee kaufen kann - er kauft ihn in der Hoffnung, eine Rendite auf seine Investition zu erzielen, die in der Währung (d. h. in echtem Geld) angegeben ist, in die er investiert hat. Dies war ein dominanter Bootstrapping-Mechanismus für Bitcoin und hat eine Evangelisten-Bewegung angeheizt, wie man sie im Finanzwesen selten sieht.

Enjoying this article?

Subscribe to Bankless or sign in

Bitcoin ist auch deshalb so volatil, weil er knapp ist - man kann nicht beides haben, Stabilität und ein festes Angebot; das ist wie Öl und Wasser. Vor anderthalb Jahren schrieb ich das Folgende:

Einige neue Marktteilnehmer, die versuchen, ein besseres digitales Bargeld zu schaffen, wie z. B. Basis, sind der Meinung, dass man dem Wert-/Stabilitätskonflikt entgehen kann, wenn man das Angebot dynamisch (kann je nach Bedarf erweitert/verringert werden), aber vorhersehbar gestaltet. Es sollte ziemlich offensichtlich sein, warum dies nicht funktionieren wird: Basis hofft, Stabilität zu schaffen, indem es das Angebot dynamisch macht. Das Basissystem versucht, Nutzer für den Kauf von Basecoins über 1 $ zu bestrafen und sie für den Kauf von Basecoins unter 1 $ zu belohnen, indem es Anreize zur Angebotsmanipulation schafft - es gibt keine Vermögenswerte, die Basecoins stützen, außer höchstens ein Derivat von Basecoins. Er ist durch nichts gedeckt. Wenn das System richtig funktioniert, gibt es keine Hoffnung auf eine Rendite für den Kauf von Basecoins. Damit haben sie einen völlig unlogischen Kompromiss geschlossen. Bitcoin ist wertvoll, auch wenn nichts dahinter steht, weil die Investoren hoffen, einen Gewinn zu erzielen, und ist daher nicht stabil. Basecoin wird versuchen, stabil zu sein, hat aber auch keinen inhärenten Wert und verliert daher sogar seine Fähigkeit, stabil zu sein, weil er wertlos ist - es sei denn, Sie betrachten Stabilität um 0 als die beabsichtigte Folge. Vergleichen wir dies nun mit Dai, das Kredit verwendet, um den Wert/Stabilitätskonflikt zu vermeiden.

Im Nachhinein scheint es offensichtlich, dass dies nicht funktionieren würde, aber zu der Zeit gab es eine VC-Begeisterung für "algorithmische Stablecoins". Leider gibt es kein kostenloses Mittagessen. Die jüngsten Konkurrenten von Maker führen einen ähnlichen Trick durch, indem sie versuchen, die Qualität der Sicherheiten zu beeinträchtigen. Das wäre so, als würde man MKR zum einzigen Sicherheitstyp in unserem System machen oder die Federal Reserve nur noch Tech-Aktien am Diskontfenster akzeptieren - die Anreize sind von Natur aus schief in Richtung Pump, Dump und Implosion. Das soll nicht heißen, dass diese Systeme nicht eine Zeit lang funktionieren können, aber wenn sie unter Druck geraten, sind die Sicherheiten im System das Einzige, was zählt. Das haben wir in der großen Finanzkrise gesehen, und wir werden es eines Tages auch in Blockchain-basierten Kreditsystemen erleben. Ich werde darauf später noch näher eingehen, aber es ist der Grund, warum ein diversifizierter Pool von realen Sicherheiten so wichtig ist, damit das Maker-Protokoll wirklich skalieren kann.

Aber zuerst: Warum Kredit? Es scheint eine ebenso willkürliche Sache zu sein, mit der man Geld erschaffen kann wie mit jedem anderen knappen Gut. Aber Kredit ist weder eine Ware, noch erzeugt er automatisch einen Cashflow, noch ist er in irgendeiner bestimmten Anwendung nützlich. Kredit ist viel besser als andere Vermögenswerte, die zur Geldschöpfung verwendet werden können, denn Kredit ist Geld. Kredit ist ein Konto für das, was wir uns gegenseitig schulden, und das gegenseitige Schuldenmachen macht Geld erst nützlich. Im Kern ist Geld, unabhängig von seiner Form, eine Abstraktion von Kredit. Wenden wir diese Analyse weiter auf Dai an.

Dai ist wertvoll, weil es seinen Wert aus verpfändeten Sicherheiten bezieht, und sein Angebot ist dynamisch, weil es auf der Grundlage von Krediten im Verhältnis zu diesen Sicherheiten geschaffen und vernichtet wird. Das Angebot an Dai wächst nicht als Reaktion auf den Preis, sondern als Reaktion auf die Nachfrage nach Krediten und einen Überschuss an akzeptablen Sicherheiten. Das Angebot schrumpft nicht allein aufgrund mangelnder Nachfrage, sondern aufgrund einer Knappheit an akzeptablen Sicherheiten. Das ist nichts Neues; so funktioniert das globale Finanzsystem seit Hunderten von Jahren mit dem Mindestreserve-Bankwesen.

Dai: Ein besicherter Kredit mit einem Beleihungsauslauf < 1

Nachdem wir nun festgestellt haben, wie Dai als Teil eines umfassenderen Kreditsystems geschaffen bzw. vernichtet wird, wollen wir uns nun mit den Einzelheiten der Funktionsweise befassen. Dai wird durch die Aufnahme von Krediten gegen Sicherheiten geschaffen. Diese Kredite haben immer ein Loan-To-Value (LTV)-Verhältnis von <1. Im Maker-System haben wir diese Zahl umgekehrt und als Besicherungsquote bezeichnet (d. h. es müssen immer mehr als 100 % des Kredits als Sicherheiten vorhanden sein). Das bedeutet, dass für jeden geliehenen Dai mindestens $1 an Sicherheiten im Smart Contract verbleiben muss. Der Grund dafür, dass es sich um ein Minimum von 1 Dollar handelt und nicht um einen Euro oder eine Unze Gold, liegt einfach darin, dass dies der Wert ist, auf den wir den Preis-Feed gesetzt haben - diese Zahl kann alles sein. Wir haben uns für den Dollar entschieden, weil er das Rückgrat des globalen Finanzwesens ist und das derzeit beste Geld, das wir kennen. Das Kernkonzept besteht darin, dass die Nutzer einen volatilen Vermögenswert eingeben und einen stabilen Vermögenswert leihen. Der stabile Vermögenswert bleibt stabil, weil andere Anreize im System Arbitrageure und Inhaber von Schuldtiteln (in der Maker-Sprache "Keeper") dazu ermutigen, sich an der Rückführung des Marktpreises auf 1 $ zu beteiligen. Diese Arbitrageure haben das Vertrauen, sich zu beteiligen, weil sie wissen, dass Dai aufgrund der verpfändeten Sicherheiten an sich 1 $ wert ist und dass die Maker-Gouverneure eine Rücknahme von Dai für die zugrunde liegenden Sicherheiten durch einen Prozess erzwingen können, der als Notabschaltung bezeichnet wird. Eine Notabschaltung ist ein Mechanismus, durch den 1 Dai zu einem bestimmten Zeitpunkt für 1 $ aus dem Pool der zugrundeliegenden Sicherheiten eingelöst werden kann, was wie eine Zwangseinlösung wirkt, die das Volatilitätsrisiko als letztes Mittel auf die Dai-Inhaber zurückverlagert.

Wenn ein Nutzer Dai generiert, muss er seine Sicherheiten in einem intelligenten Vertrag, dem sogenannten Vault, festhalten. Nachdem sie Dai generiert haben, können sie diese Sicherheiten erst dann vollständig freigeben, wenn sie den Kredit gegen eine Gebühr vollständig zurückzahlen. Der Gebührensatz in Dai wird als Stabilitätsgebühr bezeichnet (mehr dazu später). Sobald der Nutzer Dai geliehen hat, muss er ein vorgegebenes Mindestbesicherungsverhältnis (das Gegenteil des Beleihungswerts) einhalten. Sollte der Wert der Sicherheiten des Nutzers diesen Mindestwert zu irgendeinem Zeitpunkt nicht erreichen, gilt der Kredit als überzogen und wird liquidiert. In diesem Fall verwertet der intelligente Vertrag automatisch die Sicherheiten für Dai bis zur Höhe des ausstehenden Kredits - dies geschieht über eine offene Auktion. Wenn die durch den Verkauf der Sicherheiten eingenommenen Dai der Höhe des ausstehenden Kredits entsprechen, wird die Auktion beendet und die verbleibenden Sicherheiten werden an den Kreditnehmer zurückgegeben. Diese Dai werden verbrannt, um das bei der Kreditvergabe entstandene Angebot auszugleichen.

Auch dies ist nichts Neues. Maker ist ein digitales Spiegelbild seiner analogen Konkurrenten, der Banken. Neu ist, dass das zersplitterte, komplexe und renditeorientierte globale Kreditsystem auf eine kompakte und überschaubare Ebene automatisierter digitaler Infrastrukturen reduziert wird. Wenn Sie sich fragen, warum das nicht schon früher geschehen ist, können Sie Herrn Nakamoto dafür danken, dass er herausgefunden hat, wie man Finanzinstitute als notwendige Vermittler bei Finanztransaktionen ausschließt. Aber noch wichtiger ist der Trend zur Tokenisierung, der die Welt im Sturm erobert.

Wie ich bereits erwähnt habe, ermöglicht Maker den Nutzern, einen volatilen Vermögenswert zu nehmen und einen stabilen Vermögenswert zu leihen. Auf einer Makroebene ist dies ein Pool von volatilen Vermögenswerten, die alle einen stabilen Vermögenswert absichern, was sehr wichtig ist. Ohne ein angemessen diversifiziertes Sicherheitenportfolio, das den einzigen fungiblen stabilen Vermögenswert stützt, würde Maker routinemäßig durch Tail-Events im Sicherheitenportfolio in die Knie gezwungen, die dazu führen, dass die ausstehenden Kredite deutlich unter Wert sind. Im Klartext: Maker wettet darauf, dass Blockchain-basierte Token langsam beginnen, traditionelle Zertifikate in der Kapitalstruktur von Unternehmen zu ersetzen. In diesem Licht können ICOs, wie wir sie ausgeführt haben, als Eigenkapitalfinanzierung für das 21. Jahrhundert betrachtet werden - eine programmierbare Aktie. Maker beabsichtigt, eine Fremdfinanzierung für das 21. Jahrhundert zu bieten - programmierbare Kredite.

Maker: Die dezentralisierte Zentralbank

Die obige Beschreibung des Kreditsystems von Maker bezieht sich hauptsächlich auf die Mikroebene, d. h. auf Kredite, die sich auf einzelne Kreditnehmer beziehen. Wenn wir unseren Blickwinkel erweitern, können wir sehen, dass Maker auf der Makroebene viel mit einer Zentralbank gemeinsam hat.

Gegenwärtig wird in den meisten Bank-/Geldsystemen das Geld von den Zentralbanken "gedruckt", die sich dann auf die Geschäftsbanken verlassen, um das Geldangebot durch Kredite und Investitionen zu erhöhen. Dies ist die Grundlage des modernen Mindestreserve-Bankwesens (fractional reserve banking). Die Zentralbank kann dann die ausstehende Geldmenge indirekt durch Zinsmanipulationen und direkt durch Mindestreserveanforderungen und Offenmarktgeschäfte beeinflussen. Infolgedessen können diese Intermediäre große Gewinne erzielen, indem sie billige Kredite von ihren Einlegern aufnehmen und teurere Kredite an die Geldschöpfung (im Allgemeinen an den Staat) vergeben. Spaßfakt: Wenn Sie reich genug sind, lassen die Banken Sie an diesem höheren Zinssatz teilhaben, indem sie Sie in ihre "Privatbank" einbringen - d. h. Sie nicht bescheißen.

Eine weitere Folge des derzeitigen Bankensystems mit Zwischenschaltung von Banken ist eine systemische Fehlanpassung der Anreize. Banken vergeben unweigerlich zu viele Kredite (siehe: die große Finanzkrise), und theoretisch sollten sie für die Vergabe dieser faulen Kredite zur Verantwortung gezogen werden. Wie wir alle wissen, ist es in der Praxis so, dass diese Institute zu systemrelevant sind, um einen Ausfall zuzulassen. Dadurch wird die Verantwortung für die Deckung dieser faule Kredite auf die Zentralbank abgewälzt, die ihrerseits keinen anderen Rückhalt hat als ihre Glaubwürdigkeit, die sie als Sicherheit in Form von Fiat-Währung hinterlegt hat. Wenn sich die Banken also schlecht verhalten, zahlen alle dafür. Es ist eine perfekte Variante der Redewendung "Wenn du der Bank 100 Dollar schuldest, ist das dein Problem. Wenn Sie der Bank 100 Millionen Dollar schulden, ist das das Problem der Bank." Wenn die Banken genügend faule Kredite ausgeben, sind Sie es, die dafür zahlen müssen.

Was haben nun diese Lektionen, die Sie in den letzten zehn Jahren bis zum Überdruss gehört haben, mit Maker zu tun? Das Maker-System bringt mehrere entscheidende Verbesserungen mit sich. Zum einen schließt es die Möglichkeit aus, Geld einfach aus dem Nichts zu erschaffen. Wie bereits erwähnt, wird Geld im Maker-System durch die Aufnahme von Krediten gegen bestehende Vermögenswerte geschaffen. Auf der Makroebene entsteht so ein diversifizierter Pool von Sicherheiten, der die Währung stützt und nicht die Glaubwürdigkeit einer Zentralbank. Dai könnte schließlich an den Verbraucherpreisindex oder eine ähnliche Kennzahl gekoppelt werden, sollte die Zentralbank ihre Glaubwürdigkeit verlieren.

Maker schaltet auch die Zwischenhändler aus; die Kredite kommen direkt von der "Zentralbank". Dadurch entfällt das Rent-Seeking der Vermittler und Maker kann Gebühren erheben, die weitaus mehr der Marktnachfrage entsprechen und nicht durch staatliche Einflüsse beeinträchtigt werden. Dies unterscheidet sich zwar nicht allzu sehr vom derzeitigen Eurodollarmarkt, aber Dai ist nicht im Fegefeuer ausländischer Banken gefangen, da es völlig frei von Banken ist. Diese direkte Kreditvergabe macht es den Maker-Gouverneuren auch sehr leicht, das Angebot an Dai über die Zinssätze und die Besicherungsquote zu kontrollieren. Es wäre zwar naiv zu glauben, dass das Maker-System unempfindlich gegenüber der Politik ist, da eine Volksbewegung eine an sich wertlose Sicherheit einführen und eine massive Inflation auslösen könnte, doch sind die Anreize im System zumindest angemessen aufeinander abgestimmt. Im Maker-System gibt es eine zusätzliche Klasse von Teilnehmern, die sogenannten MKR-Inhaber (MKR ist ein Token auf der Ethereum-Blockchain), deren Aufgabe es ist, diese Kredite zu zeichnen. Sie profitieren, wenn sie diese Aufgabe gut erfüllen, und leiden, wenn sie es nicht tun.

Zu Beginn dieses Beitrags haben wir uns angesehen, was "gutes Geld" ausmacht, aber es gibt einen Haken. Neben den oberflächlichen Eigenschaften von Geld und dem Konzept, dass Geld eine Schuld ist, gibt es einen tieferen Zusammenhang: Gutes Geld muss auf guten Sicherheiten beruhen. Bisher hat das Maker-Protokoll die beste Sicherheit verwendet, die es gibt: Äther. Er eignet sich gut als Sicherheit für eine kleine dezentrale Krypto-Bank, da er relativ liquide und hochgradig programmierbar ist und Dai nur mit einem sehr konservativen maximalen Beleihungssatz von 66 % (vorerst) generiert werden darf. Aber nur Blockchain-basierte Sicherheiten zu haben, setzt dem System sehr enge Grenzen. Schließlich bauen wir nicht nur ein Protokoll für ETH-Inhaber, sondern für alle. Ich habe keinen Zweifel daran, dass Ether in den nächsten Jahren wahrscheinlich die wichtigste Form der Sicherheit im System bleiben wird, aber wenn wir wollen, dass Dai skaliert, müssen die Sicherheiten mit ihm skalieren. Gutes Dai ist eine gute Sicherheit. Wenn wir uns darauf beschränken, dass Dai nur gegen digital-native Vermögenswerte generiert werden kann, zwingen wir dem System zwei Beschränkungen auf - (1) Die Marktkapitalisierung von Dai ist auf einen Bruchteil der Marktkapitalisierung digital-nativer Vermögenswerte beschränkt, (2) Wir schließen alle Nutzer aus, die Liquidität gegen Dinge generieren wollen, die sie im täglichen Leben nützlich finden (d.h. die große Mehrheit aller Kreditnehmer). Ab einem bestimmten Punkt wird jeder Vermögenswert, der nicht durch eine Blockchain gesichert ist oder eine dezentrale Funktion erfüllt, unweigerlich etwas sein, das an die "reale Welt" gebunden ist, wahrscheinlich ein physischer Vermögenswert. Dai dient implizit allen, es ist für die Verbraucher nützlich, unabhängig davon, ob sie Blockchains oder dezentrale Protokolle verstehen. Diesem Nutzen gehen jedoch hochwertige Sicherheiten voraus. Wenn wir ein System aufbauen wollen, das Bestand hat, müssen wir auch Nicht-Blockchain-Vermögenswerte einbeziehen und das System sein wahres Potenzial zur Verwirklichung der ursprünglichen Bitcoin-Vision entfalten lassen.

MKR: Die dezentralisierte Versicherungsgesellschaft

Die MKR-Token-Inhaber fungieren als Statthalter des Maker-Systems. Sie entscheiden über die spezifischen Sicherheiten für das System, legen die Höhe der Dai fest, die gegen diese Sicherheiten geliehen werden können, bestimmen die Besicherungsquoten dieser Vermögenswerte und erheben schließlich einen Zinssatz, der "Stabilitätsgebühr" genannt wird. Die Stabilitätsgebühr gibt es, weil die MKR-Inhaber zusätzlich zu ihren Governance-Aufgaben effektiv die Underwriter jedes Kredits und die Käufer von Sicherheiten der letzten Instanz sind. Im stabilen Zustand des Systems, wenn die Kredite zurückgezahlt und nicht liquidiert werden, kassieren die MKR-Inhaber die Stabilitätsgebühr durch Angebotsverringerung (Dai, das als Zinssatz eingenommen wird, wird für MKR versteigert und dann verbrannt). Selbst nach der Liquidierung eines Kredits wegen Nichterfüllung der Besicherungsquote sind in der Regel überschüssige Sicherheiten im Tresor vorhanden, die einen Puffer für die 1:1-Bindung bilden. Wenn jedoch die Preisentwicklung eines Vermögenswerts so stark ist, dass die Sicherheiten im Verhältnis zu den dafür geliehenen Dai nicht ausreichen, wird das Angebot an MKR-Tokens verdünnt und auf dem freien Markt verkauft, um Dai zu kaufen und dieses Ungleichgewicht auszugleichen. Dies wiederum ermutigt die MKR-Inhaber, das System gut zu verwalten und einen angemessenen Zinssatz für die Kredite zu verlangen, die sie versichern. Wenn die Maker-Gouverneure faule Kredite ausgeben, müssen die Maker-Gouverneure dafür bezahlen. Ja, wenn der gesamte Wert des MKR-Tokens vernichtet wird, würden die Dai-Inhaber letztendlich darunter leiden, aber es gibt keine Situation, in der MKR-Inhaber auf Kosten der Dai-Inhaber gerettet werden.

Ein globaler On-Chain-Derivatemarkt

Das Maker-System gibt eine Vielzahl von volatilen Vermögenswerten ein und gibt einen einzigen stabilen Vermögenswert aus, was durch die von Maker entwickelten intelligenten Verträge, die Vaults, möglich ist. Es gibt eine faszinierende Möglichkeit, Vaults außerhalb des Kernsystems zu nutzen, die meiner Meinung nach die Landschaft der Derivatemärkte völlig verändern wird; Maker hat derzeit mehrere Partner, die an Systemen wie diesem arbeiten.

Es ist wichtig anzumerken, dass dieses zusätzliche System nicht ohne einen Stablecoin wie Dai existieren kann und nicht mit dem System, das Dai ausgibt, vermischt werden kann, daher sollte es kein Geheimnis sein, warum dies noch nicht geschehen ist. Dieses neue System würde wie folgt funktionieren: Man kehrt den Vault-Mechanismus um, so dass der Input ein einziger stabiler Vermögenswert (Dai) ist, und setzt den Output (Preisfeed) auf eine Vielzahl volatiler Vermögenswerte.

Lassen Sie uns ein Beispiel durchgehen. Wenn ein Benutzer 100 Dai in einen Tresor einzahlt und "Apple-Aktien-Token" ausleihen möchte, würden die Betreiber dieses Systems den Preis dieses Tresors einfach auf "Apple-Aktien" einstellen. Anstatt nun liquidiert zu werden, wenn die Sicherheiten im Tresor im Verhältnis zum ausstehenden Kredit zu stark schwanken (was instabil ist), wird der Benutzer liquidiert, wenn der ausstehende Kredit im Verhältnis zu den Sicherheiten im Tresor zu stark schwankt (was stabil ist). Um unser Beispiel aufzugreifen: Nehmen wir an, die Apple-Aktie wird zu 200 Dollar gehandelt und Sie zahlen 400 Dai in einen Vault ein. Wenn Sie sich 1 Apple-Aktien-Token leihen, beträgt Ihr Besicherungsverhältnis 200 %. Nehmen wir an, wir schreiben eine Besicherungsquote von mindestens 150 % vor und die Apple-Aktie steigt auf 265 $. Dai im Tresor wird nun für Apple Stock Token liquidiert, um das Angebot auszugleichen. Es ist ein einfaches, aber potenziell einflussreiches System. Es ermöglicht den Menschen, Derivate auf praktisch alles ohne Zwischenhändler, Clearinghäuser, Börsen und vor allem ohne geografische Grenzen(hust, China) zu schaffen.

Schlussfolgerungen

Das Problem mit dem Geld war nie der Prozess, mit dem es geschaffen wird. Das Problem war das Vertrauen, das wir in die Institutionen setzen, die Geld schaffen. Maker bietet eine Lösung für dieses Problem, ohne "das Rad neu zu erfinden". Die Träume von Maker sind ehrgeizig, aber sie sind nicht unüberlegt und unvorbereitet. Wir hoffen, dass wir das Spielfeld zwischen den Finanzmagnaten und den Armen und Ausgegrenzten ausgleichen können. Unser Team ist das beste der Welt und ist fest entschlossen, diesen Traum zu verwirklichen.

Handlungsschritte

- Überlegen Sie: Wie groß ist das Potenzial für ein stabiles, kreditbasiertes Kryptogeld wie Dai?

Abonnieren Sie das Bankless-Programm. $12 pro Monat. Beinhaltet Inner Circle & Deal Sheet.

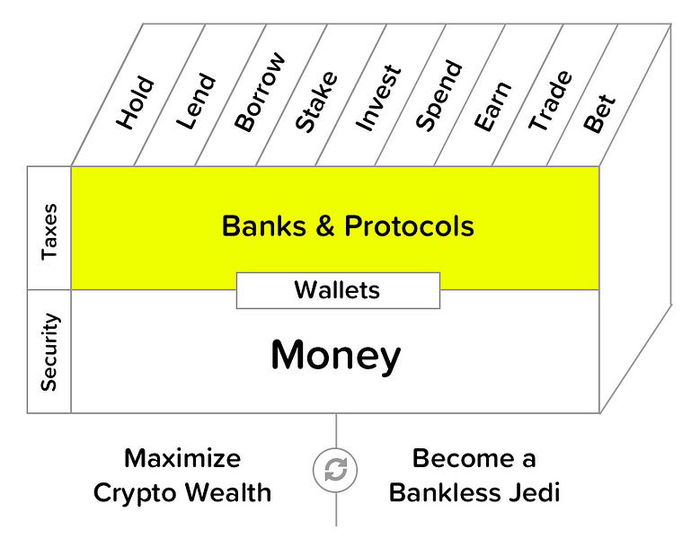

Ausfüllen des Geschicklichkeitswürfels

Maker ist eine "Bankwette" im banklosen Kryptogeld-Portfolio. Er befindet sich in der Protokollschicht unseres Skill Cube Frameworks. Steigere dich weiter!

👉Senden SieBankless einen DAI-Tipp für die heutige Ausgabe

Keine Finanz- oder Steuerberatung. Dieser Newsletter ist rein informativ und stellt keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Vermögenswerten oder zu finanziellen Entscheidungen dar. Dieser Newsletter ist keine Steuerberatung. Sprechen Sie mit Ihrem Steuerberater. Stellen Sie Ihre eigenen Nachforschungen an.

Offenlegung. Von Zeit zu Zeit kann ich in diesem Newsletter Links zu Produkten einfügen, die ich selbst verwende. Es kann sein, dass ich eine Provision erhalte, wenn Sie einen Kauf über einen dieser Links tätigen. Ich weise immer darauf hin, wenn dies der Fall ist.