Subscribe to Bankless or sign in

Verbessern Sie Ihr offenes Finanzspiel dreimal pro Woche. Abonnieren Sie das Bankless-Programm unten.

Liebe Krypto-Natives,

Heute folgt Teil 2 unserer schriftlichen Debatte zum Thema: Ist ETH Geld?

Letzte Woche hat Checkmate seine Argumente dargelegt, warum ETH keine monetäre Prämie erhalten wird. Und ich fragte, ob jemand seine Position in Frage stellen wolle.

Anscheinend haben sie das getan. Ich habe drei der besten aufgenommen:

- Eine Widerlegung der Nein-Position von Vitalik Buterin

- Eine Widerlegung der Nein-Position von Foobazzler

- Ein komplettes Plädoyer für ETHs als Geld von David Hoffman(👈Sie sind hier)

Schauen Sie sich alle drei an, um die volle Perspektive zu erhalten. Davids Bullenargument ist unten.

- RSA

DONNERSTAGSGEDANKE

Warum ETH eine monetäre Prämie erhalten wird:

- Lesen Sie Vitaliks Gegenargument

- Foobazzler's Widerlegung lesen

- Lesen Sie den Bullenfall für die Geldprämie der ETH von David Hoffman(👈Sie sind hier)

ETH's Geldprämie entwickeln

Der EVM ist, wie  Ethereum sich selbst zu Geld macht

Ethereum sich selbst zu Geld macht

Beitrag von: David Hoffman, COO RealT & POV Crypto Host

Monetäre Prämie = Liquidität

Liquidität ist ein großes Thema. Das Liquiditätsprofil eines Vermögenswerts veranschaulicht, wie einfach es ist, diesen Vermögenswert zu jeder Zeit und von jedem Ort aus zu kaufen/verkaufen, ohne einen Verlust durch den Verkauf zu erleiden. Die Vermögenswerte, die diese Eigenschaften aufweisen, sind im Allgemeinen die Vermögenswerte, die die Welt als Geld verwendet.

![]() Bitcoin und Ethereum erreichen Liquidität auf unterschiedliche Weise, aber beide sind von Natur aus an den Wert des Vermögenswertes gebunden. Wenn der Wert des jeweiligen Vermögenswerts steigt, wird der Vermögenswert liquider.

Bitcoin und Ethereum erreichen Liquidität auf unterschiedliche Weise, aber beide sind von Natur aus an den Wert des Vermögenswertes gebunden. Wenn der Wert des jeweiligen Vermögenswerts steigt, wird der Vermögenswert liquider.

Die Liquidität eines Krypto-Vermögenswertes ist eine Funktion seines Preises, der wiederum eine Funktion seiner Nachfrage ist. Das Trio Liquidität/Preis/Nachfrage sind eigentlich drei verschiedene Arten, über dasselbe Konzept zu sprechen. Die Geldwertigkeit eines Vermögenswerts ist letztlich eine Funktion seiner globalen Gesamtliquidität, die sich in der gesamten Marktkapitalisierung und der Fähigkeit des Vermögenswerts, weltweit zugänglich zu sein, widerspiegelt.

Bei Kryptowährungen ist der Kampf um die gesamte Marktkapitalisierung und der Kampf um das "Geldsein" derselbe Kampf.

Einfach ausgedrückt: Der Krypto-Wert, der die höchste liquide Marktkapitalisierung aufweist, ist "Krypto-Geld".

Bitcoin erlangt seinen Wert und damit seine Liquidität und damit sein Geldsein durch sein endliches Angebot. Das Versprechen der Knappheit von Bitcoin schafft einen starken Anreiz, ihn zu kaufen und zu halten, in der Spekulation, dass er tatsächlich die nächste Iteration des Geldes wird. Dies ist das goldene Ei des Bitcoin. Wenn dies nicht ausreicht, um Bitcoin zu Geld zu machen, gibt es nichts anderes, worauf sich Bitcoin stützen könnte.

Ethereum gibt dem Ether seine Liquidität, indem es Mechanismen erzeugt, die ETH für ihre Funktion benötigen. In ETH 2.0 wird es 3 Säulen geben, die Knappheit in ETH erzeugen:

- ETH Locked in DeFi - erhöht den ETH-Nutzen, erhöht die ETH-Nachfrage

- Staked ETH - Erhöht die ETH-Knappheit, reduziert die ETH-Ausgabe

- ETH Burn Rate - Erhöht die ETH-Knappheit, reduziert die ETH-Ausgabe

Diese drei Dinge sind die Funktionen, die die ETH-Knappheit vorantreiben, und sind das Yin zum Yang von Bitcoins 21M. Wichtig ist, dass die positiven Auswirkungen jeder Säule symbiotisch mit den positiven Auswirkungen der anderen sind. Wo Bitcoin eine einzige große Säule hat (21M), hat Ether 3 kleinere, die sich gegenseitig ergänzen und stärken.

Knappheit ist der Vorläufer von Liquidität

Krypto-Assets wie Bitcoin oder Ether sind von Natur aus fungibel, teilbar und weltweit zugänglich. Sie verfügen über das notwendige Buchhaltungssystem, um vom ersten Tag an als Geld zu fungieren. Das einzige Hindernis zwischen einer Kryptowährung und Geld ist, dass sie die wertvollste/flüssigste Kryptowährung ist. Für Krypto-Assets ist dereinzige wichtige Kampf der Kampf um den Wert, denn er ist gleichzeitig der Kampf um die Liquidität und damit um Geld.

Gesamtmarktkapital = Geld

Der Checkmate-Artikel "Why ETH Won't Sustain a Monetary Premium"(Warum ETH keine Geldprämie aufrechterhalten wird) geht auf die gängigen Kritikpunkte an Ethereum als Plattform ein. Der Großteil dieser Kritikpunkte ist die uralte Kritik an Ethereum und geht größtenteils am eigentlichen Thema vorbei: Gesamtwert = Geldprämie. Die meisten Bitcoiner-Kritiken an Ethereum sind eigentlich moralische Kritiken, warum Ether nicht den Geldstatus erreichen wird. "Pre-Mine = kein Geld, wegen unfairer Ausgabe" und "PoS = Cantillion-Effekt" sind die häufigsten.

Für mich liest sich das wie "warum Ether den Geldstatus nicht erreichen sollte " oder "warum es unfair wäre, wenn Ether den Geldstatus erreichen würde", und nicht "warum Ether den Geldstatus nicht erreichen wird ". Und am Ende des Tages ist "warum Ether nicht..." ein subjektives Argument, das richtig oder falsch sein kann, während "warum Ether es wird" etwas ist, das wir tatsächlich mit Daten und Trends untersuchen können.

In diesem Artikel geht es darum, warum Ether den Geldstatus erreichen wird, unter Verwendung von Daten und Trends.

Warum Ether den Geldstatus erreichen WIRD

Ether ist dabei, sich selbst in Geld zu verwandeln.

Ethereum als Plattform kämpfte damit, ein passendes Produkt für den Markt zu finden, bis wir um das Jahr 2018 herum sahen, dass Anwendungen, die ETH einschlossen, anfingen, wirklich gut zu laufen. Die ETH-gesperrte DeFi-Metrik fing Feuer, als die Ethereum-Community zu lernen begann, was ETH sein könnte: das Reserve-Asset für das erlaubnisfreie Finanzsystem.

Bemühungen wie Proof of Stake und EIP1559 sind ebenfalls Ether-Nachfrage- und Knappheitsmechanismen, und die Anwendungsschicht von Ethereum fungiert gleichzeitig als Ether-Utility- und Liquiditätsmechanismus.

Die Hauptthese dieses Artikels ist, dass alle Ethereum-Anwendungen letztlich dazu beitragen, dass Ether organisch (zufällig?) zu Geld wird. In der Kryptowirtschaft ist es kein Widerspruch, etwas versehentlich in etwas anderes zu verwandeln: 2015-2018 ging es bei Ethereum darum, so viele Dapps wie möglich an die Wand zu werfen und zu sehen, welche davon hängen bleiben würden. Es stellte sich heraus, dass diejenigen, die hängen bleiben, diejenigen sind, die ETH-Geld machen.

1. Gesteuerte Nachfrage

Nachfrage in der Anwendungsschicht: Dies entspricht Checkmates Abschnitt mit der Überschrift "Abhängigkeit von der Anwendungsschicht für die Wertschöpfung".

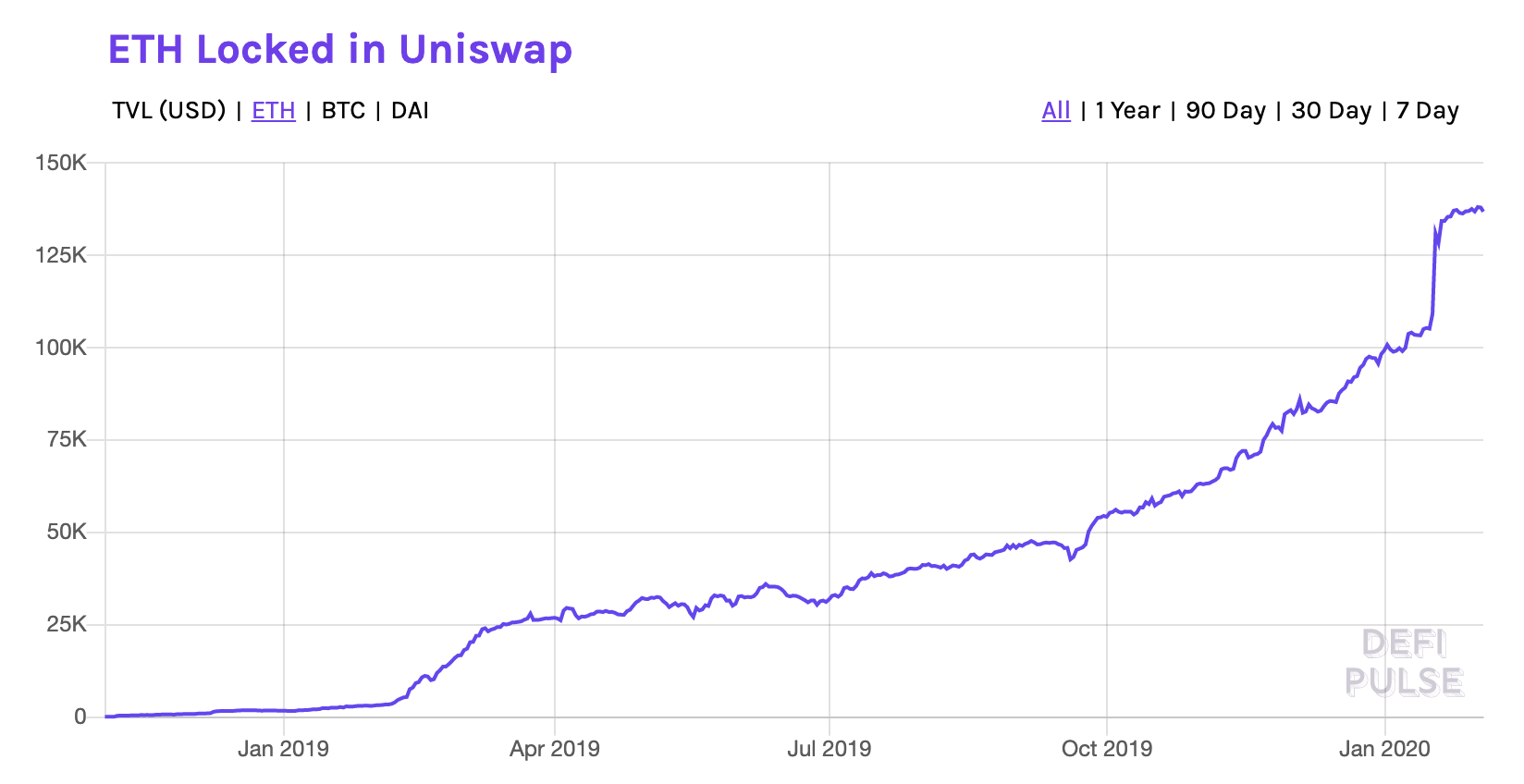

Ethereums Anwendungsschicht ist das, was das weltweite Finanzsystem verändern wird. Finanzprimitive wie MakerDAO, ![]() Uniswap und Compound haben das Potenzial, den gesamten Planeten zu versorgen, und die wachsende Nutzung dieser Anwendungen führt zu ETH-Lockup.

Uniswap und Compound haben das Potenzial, den gesamten Planeten zu versorgen, und die wachsende Nutzung dieser Anwendungen führt zu ETH-Lockup.

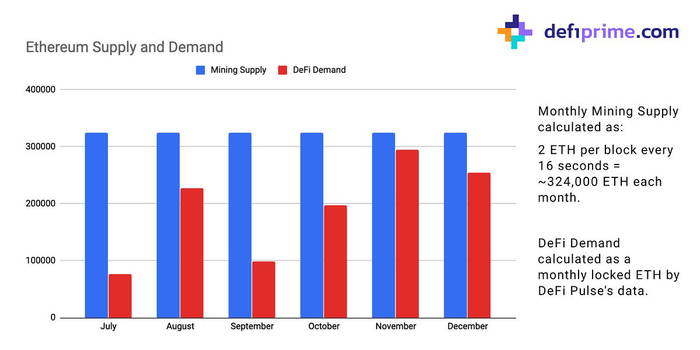

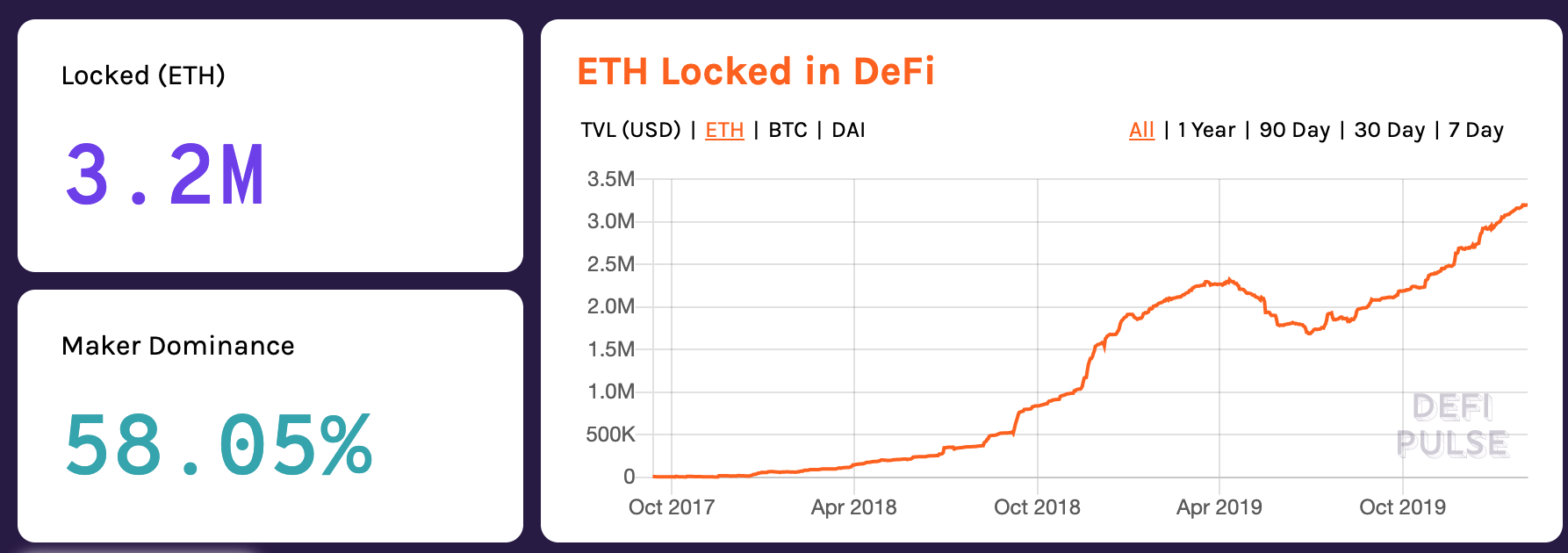

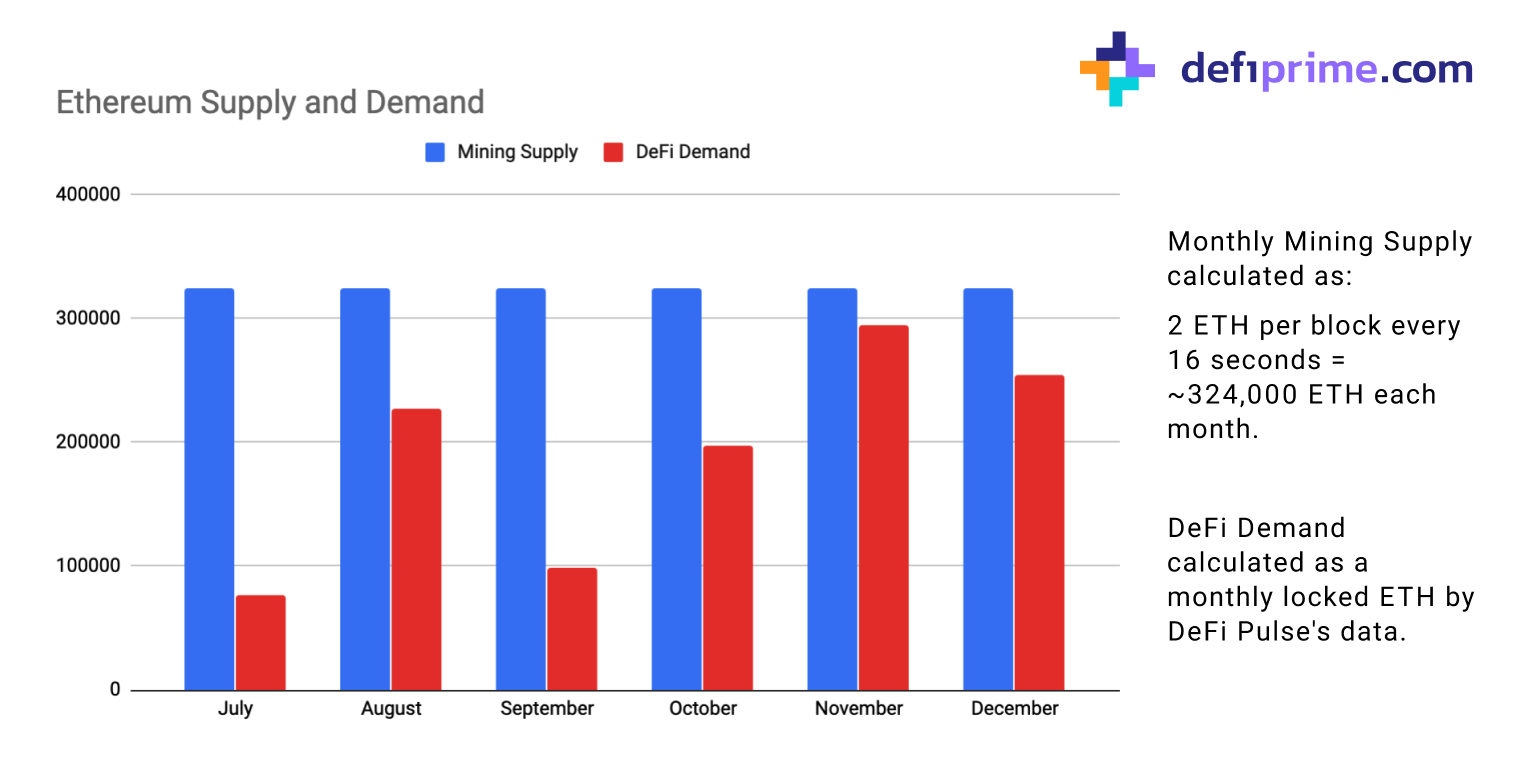

ETH Locked in DeFi ist das Maß dafür, dass Ethereum-Anwendungen ETH aus dem Angebot entfernen. Jede einzelne Ethereum-Anwendung erzeugt ETH-Lockup-Anreize (ich habe dies in Ether is Equity illustriert). Im Grunde ist die Ethereum-Anwendungsschicht eine Ansammlung von Ether-Versorgungssenken (ich habe dies in Ethereum: Money-Game Landscape dargestellt), die alle zur ETH-Knappheit beitragen.

Die Gleichung für den Tausch lautet MV=PQ. (Lesen Sie die Wikipedia-Seite für eine vollständige Erklärung, was MV=PQ ist). Für die Zwecke dieses Artikels veranschaulicht MV=PQ die Beziehung zwischen der Geldumlaufgeschwindigkeit (wie schnell Geld den Besitzer wechselt) und dem Gesamtwert des Geldangebots (Marktkapitalisierung). Wenn die Umlaufgeschwindigkeit sinkt, steigt die Marktkapitalisierung.

Ethereum-Anwendungen sind Ether-Geschwindigkeitssenken. Aus diesem Grund ist ETH Locked in DeFi eine Kennzahl, hinter der die Ethereum-Gemeinschaft steht. Je mehr Senken es gibt, die mehr ETH einsaugen, desto mehr ETH wird zu Geld. Je mehr ETH-Senken es gibt, desto mehr agiert jede einzelne Anwendung wie eine kleine Bundesreserve, mit ETH als Reserveaktivum. Mit Bitcoin können Sie Ihre eigene Bank sein, aber mit Ethereum können sowohl Sie als auch ein Haufen von NPC-Computern ebenfalls Banken sein!

Die entscheidende Komponente der Anwendungsschicht von Ethereum ist, dass es immer Platz für weitere Anwendungen gibt. Es gibt nie eine Obergrenze für die Anzahl der Anwendungen, die ETH-Lockup-Anreize generieren oder Gebühren an die Staker zahlen, die es selbst blockieren. Daher ist die theoretische Nachfrage nach ETH unendlich (etwas, das man oft von Bitcoinern über Bitcoin sagen hört, aber Ether hat tatsächlich einen Weg, dies in die Realität umzusetzen).

Graphen:

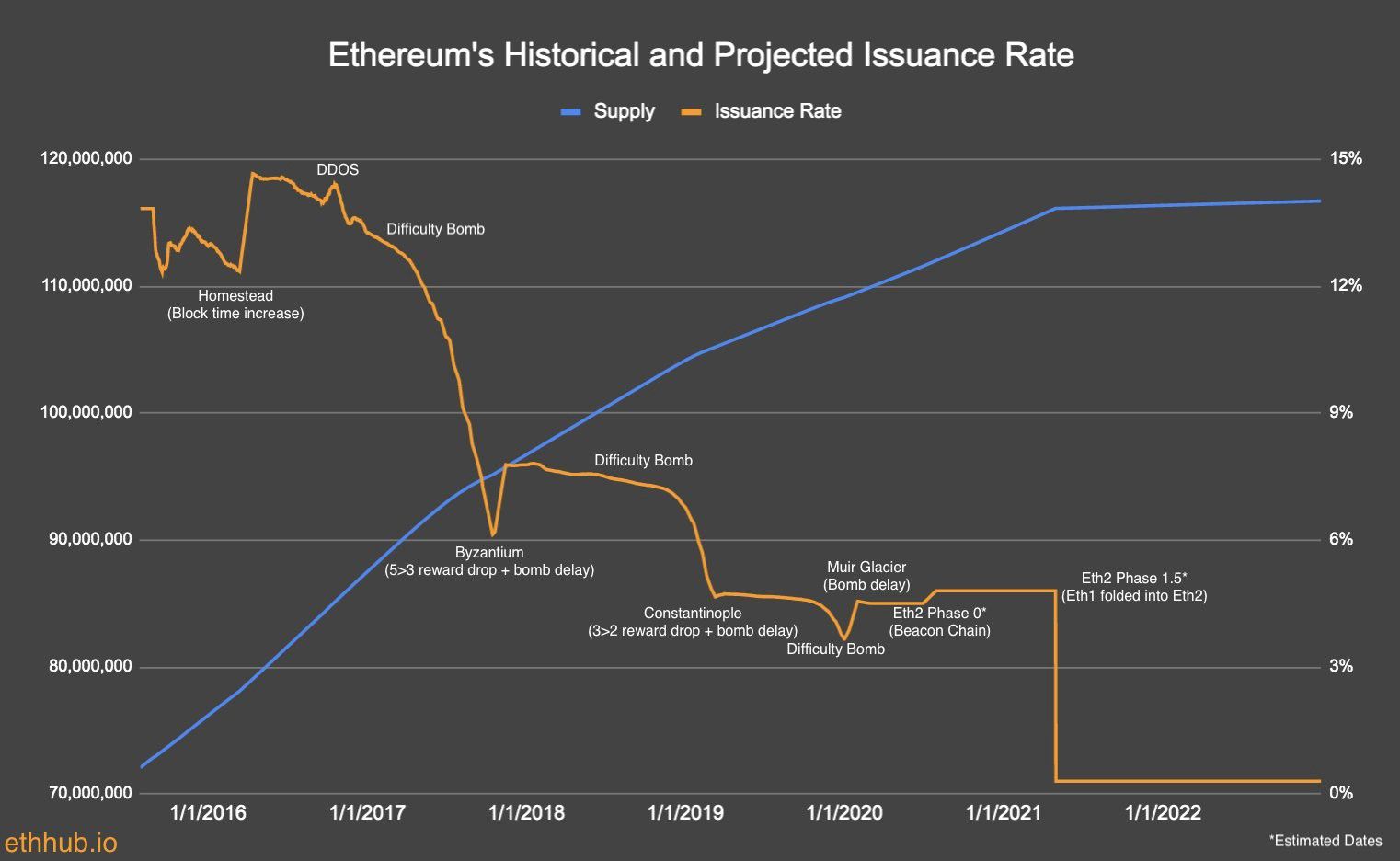

Die in DeFi gesperrte ETH steigt ⬆️

In DeFi gesperrte ETH im Vergleich zur Ether-Ausgabe flippt 🔀

Ethereum befindet sich immer noch in seinem PoW-Zustand; der Übergang zu PoS reduziert die Ether-Ausgabe von ~4% jährlich auf ~0,4% Ausgabe. Mit dem PoS-Übergang fällt die Ether-Ausgabe deutlich unter die Rate, mit der ETH in DeFi gesperrt wird.

0,4 % Ausgabe in PoS-Ethereum ist die MAX-Ausgabe. In dieser Projektion nicht enthalten ist die zukünftige Verbrennungsrate von ETH aus EIP 1559. Wir werden nicht wissen, wie wir diese Verbrennungsrate projizieren können, bis wir näher an ETH2 sind, aber es wurde die Hypothese aufgestellt, dass die volle Nutzung aller 64 ETH 2.0 Scherben zu einer negativen Nettoausgabe von Ether führen würde. Ich freue mich darauf, dass diese gelbe Linie unter 0 fällt.

2. Konstruierte Knappheit

Ethereum wird mit zwei Neuerungen aufwarten, die eine "künstliche Verknappung" darstellen.

Proof of Stake

- Allgemein wird davon ausgegangen, dass dies 10-30% des gesamten ETH-Angebots ausmachen wird.

- Eric Wall hat in seinem kürzlich erschienenen Artikel Proof-of-Stake is Less Wasteful (Proof-of-Stake ist weniger verschwenderisch) die Idee veranschaulicht, dass die Gruppe der Staker eines PoS-Systems auf die Personen konvergieren wird, die ständig in ETH investiert sind, da sie die niedrigsten Renditen für ETH akzeptieren und sich trotzdem weigern, zu verkaufen.

Was dies bedeutet:

1. Ethereum ist in der Lage, die geringstmögliche Menge an ETH auszugeben, die für die Sicherheit erforderlich ist

2. ETH-Gebühren von Blockspace-Käufern wandern in die Hände derjenigen, die Perma-Bulls auf ETH sind. PoS belohnt Sturheit und verstärkt den Wertzuwachs des Vermögenswertes selbst. Dies ist ein weiteres großartiges Beispiel dafür, dass Ethereum sich selbst zu Moneyness entwickelt, anstatt von Memen abhängig zu sein. - Ein weiteres Beispiel für die Wirkung der ETH-Versorgungssenke

EIP1559

EIP 1559 erzeugt eine ETH-Burn-Kraft. Während es gleichzeitig Ethereum einfacher macht, es zu benutzen (der ursprüngliche Zweck der EIP), verbrennt 1559 auch ETH proportional zur Ethereum-Überlastung.

Checkmate scheint aus mehreren Gründen ein großes Problem mit 1559 zu haben.

- Es stellt eine monetäre Bastelei dar. In seinen Augen, und das scheint von allen Bitcoinern geteilt zu werden, ist das Herumbasteln an der Geldpolitik ein grundlegender Fehler, und dass die Unfähigkeit zum Basteln die beste Geldpolitik hervorbringt.

- Es handelt sich um den Cantillion-Effekt, der wie folgt definiert ist: Diejenigen, die sich in unmittelbarer Nähe zur Emission von neuem Geld befinden, sind in der Lage, dieses Geld auszugeben und Dinge zu einer Bewertung zu kaufen, die nicht an die neue Geldmenge angepasst wurde. AKA: Diejenigen, die Zugang zu neu ausgegebenem Geld haben, können Dinge billiger kaufen als Menschen, die 2, 3, 4+ Sprünge von diesem neuen Geld entfernt sind.

- EIP 1559 wird die Gebühren für die Nutzer teurer machen

Meine Antwort:

Nochmals, dies ist ein moralisches Argument, warum ETH keine Geldprämie erreichen sollte , nicht ein Argument, dass sie es nicht wird.

Ich könnte dem nicht mehr widersprechen. Der Cantillon-Effekt ist real, und er ist eine berechtigte Kritik an der Fairness und Gerechtigkeit von ETH als Vermögenswert, aber die Kritik am Cantillon-Effekt ist nur für Proof of Stake als Sicherheitsmechanismus relevant und hat nichts mit EIP 1559 zu tun. Tatsächlich mildern die Änderungen, die EIP 1559 an der PoS-Ökonomie vornimmt , den Cantillon-Effekt in PoS direkt ab. Wenn Sie sich Sorgen um den Cantillon-Effekt machen, ist EIP 1559 Ihr Freund.

Ich habe dies in Ether is Equity und EIP 1559: The Final Puzzle-Piece to Ethereum's Monetary Policy illustriert, aber ich werde es hier noch einmal tun:Gebühreneinnahmen in kryptoökonomischen Systemen sind volatil. Das ist eine inhärente Wahrheit. Die BTC-Gebühren lagen 2015 unter 0,01 $ und im Dez. 2017 über 100 $. Die Miner machten im Dezember 2017 einen absoluten Reibach, und die Miner, die 2015 mit geringem oder gar keinem Gewinn arbeiteten, erhielten im Grunde eine Nachzahlung für ihre Dienste.

EIP1559 sorgt für stabile Belohnungen für PoS-Validierer in ETH 2, wodurch die Validierer vor den inhärent volatilen Gebührenmärkten geschützt werden, die alle kryptoökonomischen Systeme haben. EIP1559 tut dies, indem es alle Einnahmen an die Aktionäre verteilt. Es verteilt die Gewinne der Staker zu gleichen Teilen an alle ETH-Inhaber.

Wenn Ethereum weniger Einnahmen (Gebühren) erhält als seine Ausgaben (Sicherheitsbudget), arbeitet es mit Verlust. Unabhängig von den Einnahmen werden Ether ausgegeben, um die Validierer für die Sicherheit zu entschädigen. Das bedeutet, dass Ether-Validierer auch dann entschädigt werden, wenn die Einnahmen gering sind. Wenn EIP1559 tatsächlich die Kosten der Gebühren erhöht, dann deshalb, weil es den Preis von Ether erhöht. Checkmates Argument ist hier, dass sich die Gebührenkosten am Etherpreis orientieren, und wenn der Etherpreis steigt, dann werden auch die Gebühren steigen. Denken Sie daran, was wir hier argumentieren: die Geldwertigkeit eines Vermögenswertes ist eine Funktion seines Wertes. Wenn der Wert von Ether hoch ist, dann ist auch seine Liquidität hoch, und damit auch seine Geldwertigkeit. Checkmate gibt scheinbar versehentlich zu, dass EIP1559 dazu beiträgt, dass Ether Geldwert erzeugt ¯\_(ツ)_/¯

3. Konstruierte Liquidität

Bitcoin ist der weltweit erste internetbasierte Vermögenswert. Die großen Börsen wie Coinbase, Wyre, Gemini, Kraken und Dienste wie LocalBitcoins sind die Orte, an denen die Liquidität von Bitcoin zum Ausdruck kommt. Solche Börsen sind auch der Ort, an dem Ether seine externe Liquidität findet .

Externe Liquidität: Liquidität zwischen einem Vermögenswert und dem Rest der Welt. Im Grunde haben alle Vermögenswerte immer nur externe Liquidität.

Enjoying this article?

Subscribe to Bankless or sign in

Interne Liquidität: Liquidität zwischen einem Vermögenswert und seinem eigenen Ökosystem. Ethereum ist das einzige existierende Ökosystem, das ein internes Ökosystem hat.

Aus der Perspektive der externen Liquidität gibt es keinen grundsätzlichen Unterschied zwischen Ether und Bitcoin. Beide hängen von der gleichen Infrastruktur ab: On-Ramps und Börsen. Während Bitcoin in diesem Bereich derzeit führend ist, hat es keinen Zugang zu seinem eigenen internen Liquiditätsbereich, wie es bei Ethereum der Fall ist.

Ether kann seine eigene interne Liquidität generieren. Als jemand, der einen erheblichen Teil seines Krypto-Vermögens in einem Maker CDP hält, habe ich die Vorteile der internen Liquidität aus erster Hand erfahren. Mint DAI in Maker, Austausch gegen ETH auf Uniswap in 1 Minute. Berühren Sie niemals ein Unternehmen, das die Möglichkeit hat, Sie zu zensieren, oder KYC für seine Dienste verlangt.

In der Lage zu sein, zwischen ETH/DAI mit guter Liquidität zu tauschen, ist der erste Schritt zur Schaffung einer sich selbst erfüllenden Wirtschaft, in der die Menschen nicht gehen müssen. Für mich gibt es viele Fälle, in denen ich ETH kaufen möchte, aber ich möchte nicht 5-7 Tage warten, bis mein Geld freigegeben wird. Dank der internen Liquidität von Ethereum kann ich ETH mit DAI von meinem CDP kaufen und dann X Tage später verkaufen und zurückzahlen.

Damit:

- Ich habe erreicht, was ich brauchte

- Ich habe Gebühren an Ethereum gezahlt

- Ich habe Gebühren an Uniswap gezahlt.

Und wenn Nutzer wie ich Gebühren an Uniswap zahlen, wird die Liquidität erhöht.

Uniswap ist eine Infrastruktur, die die dadurch entstehende Rückkopplungsschleife veranschaulicht :

Uniswap skaliert mit der Wirtschaftswelt um sie herum. Die Größe eines jeden Marktes hängt mit dem Volumen des Austausches zusammen, der durch ihn fließt.

- Je mehr Volumen ein Markt hat, desto mehr Gebühren nimmt er ein (0,3 % auf jeden Handel).

- Je mehr Gebühren ein Markt einnimmt, desto größer ist der Anreiz für die Bereitstellung von Liquidität.

- Je mehr Leute Liquidität bereitstellen, desto liquider ist Uniswap.

- Je liquider Uniswap ist, desto mehr Teilnehmer nutzen es, um größere Transaktionen durchzuführen.

- Wenn mehr Teilnehmer mehr und größere Geschäfte abschließen, steigen die Gesamtgebühren an der Börse. Wiederholung von Punkt #2

Lassen Sie uns nicht vergessen, worum es in dieser Debatte geht: Ether erreicht Geldstatus, und dieses Geld ist Liquidität. Geld ist das, was der liquideste Vermögenswert der Welt ist, und Uniswap stellt einen internen Teil der Infrastruktur dar, der Ether liquider macht.

Um es noch einmal zu betonen: Liquidität ist eine Funktion der gesamten Marktkapitalisierung. Ein Vermögenswert mit einer Marktkapitalisierung von $100 ist von Natur aus illiquide. Ein Vermögenswert mit einer Marktkapitalisierung von $100 Milliarden ist extrem liquide. Der Preis ist eine Funktion der Liquidität. Bedenken Sie dies:

- Alle Uniswap-Märkte sind ETH-denominiert. Wenn der ETH-Preis steigt, werden alle Uniswap-Märkte liquider.

- Wenn der ETH-Preis steigt, wird ETH liquider.

- Wenn der ETH-Preis steigt, wird der ETH/DAI-Markt auf Uniswap um einen Faktor von [1]x[2] liquider. Diese Effekte sind multiplikativ, nicht additiv. Wenn der ETH-Preis steigt, ist ETH bei Uniswap exponentiell liquider.

Und Geld ist Liquidität.

Ethereum wird seine eigene Liquidität und damit seine eigene Geldwertigkeit entwickeln.

Diese Grafik zeigt den Weg von ETH zum Geld.

4. Konstruierte Fairness

Ein häufiges Thema unter Ethereum-Kritikern ist die Unfairness bei der Ausgabe und Verteilung von Ethereum. Während eine gründliche Analyse zeigt, dass der Ether ICO ein ziemlich ideales Niveau der Verteilung/Fairness hatte, werden Kritiker sagen, dass ein ICO eine inhärent unfaire Art der Verteilung von Neo-Geld ist und dass eine Prämine/ICO automatisch ausgeschlossen ist, Geld zu sein. Meiner Meinung nach ignoriert dies einfach reale Daten, die wir tatsächlich verwenden können, um zu messen, ob der ETH ICO fair oder nicht fair war".

Ich bin ein Fan von Metriken und Daten gegenüber Ist-Gut-Vergleichen, und wenn der Gini-Koeffizient von Ether mit dem von Bitcoins übereinstimmt, ist das für mich zufriedenstellend.

DAI ist jedoch die fairste Währung von allen.

Die Hinterlegung eines Vermögenswerts und die entsprechende Ausgabe von Krediten, die durch diese Hinterlegung gedeckt sind, ist seit der frühesten Entstehung moderner Finanzsysteme ein grundlegender Mechanismus für die Schaffung von Geld. Es ist schwierig, diese Wahrheit prägnant darzustellen, aber David Graeber leistet in seinem Buch Debt: The First 5,000 Years eine gute Arbeit, um dies zu veranschaulichen.

David Graeber beginnt damit, wie die Institutionen "Schulden" und "Kredit" entstanden, als Jäger und Sammler sich gegenseitig Gefallen taten und der Empfänger dieses Gefallens beim Geber "in der Schuld" stand. In kleinen Jäger- und Sammlerstämmen wurden diejenigen, die mehr Gefallen erhielten, als sie gewährten, als "kreditunwürdig" betrachtet, und andere hörten auf, ihnen Gefallen zu tun, weil sie davon ausgingen, dass ihre Bemühungen von dieser Person nicht zurückgezahlt werden würden.

MakerDAO ist ein global skalierbares System zur Durchsetzung von Schulden und Krediten.

Diejenigen, die über ETH-Sicherheiten verfügen, können zu MakerDAO gehen und ein "Versprechen für zukünftige Arbeit", auch DAI genannt, abgeben. Da MakerDAO zu 150% besichert ist, besteht niemals die Sorge, dass eine Person "nicht kreditwürdig" ist.

Die Existenz von Geld ist den Institutionen von Schulden und Krediten inhärent, und MakerDAO hat ein System von perfektem Geld geschaffen: Geld mit Gläubiger-Garantien.

Haben Sie ein Problem mit der Fairness von ETH? Gut, benutzen Sie DAI. Außerdem ist es stabil.

Auf die abschließenden Punkte von Checkmate eingehen

Zum Schluss möchte ich direkt auf die Schlussfolgerungen von Checkmate eingehen.

Zusammenfassend lässt sich sagen, dass das Ethereum-Projekt an einer Kombination aus folgenden Faktoren leidet:

- Eine relativ zentralisierte Verwaltung und eine unsolide Geldpolitik mit Anzeichen dafür, dass sich dies mit der Zeit nur verschlechtern wird.

Dies ist ein Is-Ought-Fehlschluss. Zunächst einmal: Ist die Ethereum-Governance wirklich so zentralisiert? Bis zu einem gewissen Grad, ja. Jeder Konsens über Änderungen/Aktualisierungen erfordert eine Zentralisierung. Die Geldpolitik von Ethereum wird "zentral" geändert, aber auf der Grundlage eines Gesellschaftsvertrags. Wenn man Hasu glaubt, werden alle kryptoökonomischen Systeme durch soziale Verträge erzwungen, einschließlich Bitcoin. Der Ethereum-Sozialvertrag ist die minimal notwendige Emission (MNI). Alle Änderungen an der Ether-Ausgabe passen in diesen Gesellschaftsvertrag. Wäre dies nicht der Fall, dann würde ich mir viel mehr Sorgen um Ethereums Geldmanagement machen, aber es hat nie eine Änderung der Geldpolitik von Ethereum außerhalb von MNI gegeben.

- Das jüngste Experiment von EIP1559 scheint den Bedürfnissen aller Nutzer zu widersprechen, außer denen, die derzeit ETH halten. Dies führt zu einem unfairen System und macht Nutzertransaktionen auf der Kette aufgrund der Gebühreninflation zunehmend unerwünscht.

Ich habe dies oben angesprochen. "...scheint im Widerspruch zu den Bedürfnissen aller Nutzer zu stehen, außer denen, die derzeit ETH halten". Inwiefern unterscheidet sich dies von den frühen Besitzern von BTC? Frühe Bitcoin-Inhaber hatten einen unverhältnismäßig großen Zugang zu den Vorteilen der BTC-Knappheit. Sicher, Bitcoin kann aufgrund der Beschaffenheit seines Protokolls das wohlige Gefühl haben, dass es gleichmäßig verteilt ist, aber wenn Ether anhand von Daten und Metriken als gleichmäßig verteilt angesehen werden kann(Hinweis: das ist der Fall), dann denke ich, dass dieses Argument nicht annähernd so stark ist wie die Reihe der "künstlich erzeugten Geldmenge", die ich oben dargestellt habe.

- Eine um Größenordnungen größere Angriffsfläche im Vergleich zu Bitcoin aufgrund der Komplexität des Protokolls, der Turing-Vollständigkeit, der Hintertüren für Entwickler und der zentralisierten Orakel.

Wenn Sie die Prämissen in Two Faces of Ethereum und Ether is Equity akzeptieren, dann stimmen Sie zu, dass Ethereum ständig dazu tendiert, diese Probleme zu lösen. Wenn die in dieser Kritik dargelegten Befürchtungen zutreffen, dann werden sich Ethereum-Anwendungen organisch von ihrem derzeitigen Zustand wegbewegen und in einen Zustand der Ethereum-Anwendungslandschaft übergehen, der ihrem Überleben förderlicher ist.

- Anhaltende Änderungen der Erzählung, der Projektausrichtung und der experimentellen Funktionen, die sich im Laufe der Zeit ohnehin auf die Bitcoin-Erzählung des soliden Geldes stützen.

Es gibt keinen Beweis dafür, dass ein solides Narrativ rund um die Geldpolitik tatsächlich Moneyness schafft. Dies ist ein erfundenes Narrativ, das Bitcoiners von 2015 bis heute mit tödlicher Wirkung verwendet haben, aber IMO hat dieses Narrativ das Ende seiner Tage erreicht. Was zählt, sind Fakten und Daten, nicht Narrative und Meme. Daten und Fakten sind das Kryptonit für Meme und Narrative.

- Übermäßiges Vertrauen auf Anwendungen von Drittanbietern, die gestoppt werden können, um den Wert des ETH-Tokens zu steigern. Das nicht gedeckelte Angebot und die Fluidität der Geldpolitik erfordern diesen Mechanismus.

Ignorieren Sie Web-3 auf eigene Gefahr. DeFi ist keine Hommage an Ethereum. DeFi als Konzept ist größer als Ethereum. Allerdings gibt es bisher keine andere Plattform, auf der DeFi existieren könnte. Bis ein echter Konkurrent kommt, der Ethereum das Wasser abgräbt, hat Ethereum ein Monopol auf DeFi und wird die Lücke füllen, die durch die Nachfrage nach DeFi entsteht. Wenn Checkmate von "übermäßiger Abhängigkeit von Drittanwendungen" spricht , höre ich "Ethereum kann sich selbst entwickeln, was es braucht, um Geld zu werden, und kein anderes Protokoll ist in der Lage, dies zu tun."

- Es besteht die ständige Gefahr, dass alle zentralisierten ETH-Pools (einschließlich verwahrter DeFi-Apps) zu einem gegnerischen PoS-Validierer werden oder durch einen Hack übertragen werden.

Mit Finanzen kommt das Risiko. Ich nehme dieses Risiko gerne auf mich, wenn es bedeutet, dass mein bevorzugtes Protokoll Anwendungen haben kann. Ethereum ist eine Hydra. Wir haben gesehen, was mit EtherDelta passiert ist: Zentralisierung hat Schwäche erzeugt. EtherDelta wurde jedoch durch Uniswap ersetzt, das von vornherein ein Null-Zentralisierungsrisiko aufweist . Wenn dies eine berechtigte Sorge ist, so wird sie durch das Potenzial aller Ethereum-Anwendungen beantwortet, ersetzt oder in einer neuen Anwendung zusammengefasst zu werden, die einfach besser und widerstandsfähiger gegen Angriffe ist.

- Der Höhepunkt des zweiten Systemsyndroms besteht in der Notwendigkeit eines kompletten Neuaufbaus der Basis-Blockchain. Dies ist ein immenser Kraftakt, eine Kette in eine andere zu rollen, und wird Jahre dauern.

Definiert: Das Zweitsystem-Syndrom ist die Tendenz, dass kleine, elegante und erfolgreiche Systeme von übertechnisierten, aufgeblähten Systemen abgelöst werden, die auf überzogene Erwartungen und Selbstüberschätzung zurückzuführen sind.

Die Idee ist, dass Ethereum versucht, "ein besseres Bitcoin zu sein, durch ein übertechnisiertes, teures und wartungsintensives System".

Die ursprüngliche Illustration des Second-System-Syndroms (SSS) stammt aus dem Jahr 1975. Für mich ist es einfach, die Lektionen von SSS zu verstehen und sie zu beheben, bevor sie zu Problemen werden. Im Gegensatz zu dem falschen Narrativ, das von einigen Bitcoinern verbreitet wird, ist die Synchronisierung und der Betrieb eines Ethereum-Full-Nodes trivial. Die Bitcoiners haben Recht, dass Ethereum 1.x Änderungen braucht, damit dies so bleibt. Aber anstatt nur 1.x zu aktualisieren, plant Ethereum die Entwicklung von Ethereum 2.0, um eine ganze Reihe von neuen Funktionen und Eigenschaften einzuführen.

Zum Schachmatt: Die Notwendigkeit, Ethereum in ETH 2 zu überführen, ist eine Folge der ständig wachsenden technischen Schulden

Für mich: Ethereum ist ein Finanzsystem, das sich auf der Grundlage der Forschung in der Kryptoökonomie und der Verbrauchernachfrage aktualisiert und verbessert. Moneyness in ETH ist ein Produkt, das iteriert und verbessert werden kann!

"Warum Ether wird" Schlussfolgerung

Die Punkte 1+2+3+4 veranschaulichen die Gründe, warum Ether sich selbst zu Geld machen wird.

Sie könnten sagen: "David, du hast nur Argumente aufgezählt, warum Ether wertvoll sein wird, nicht warum Ether den Geldstatus erreichen wird"...worauf ich sage: Das ist dasselbe.

Denken Sie immer an das Folgende:

- Geldwert ist Liquidität

Es spielt keine Rolle, wie es zustande gekommen ist, es ist nur wichtig, dass es so ist. Wenn etwas das liquideste Ding auf der Welt ist, dann ist es Geld. - Liquidität ist eine Funktion des Wertes

Ein hoher Gesamtwert eines Vermögenswerts macht es liquider. - Kein anderes Protokoll kann sich selbst in Liquidität und Wert verwandeln.

Uniswap = Technisch erzeugte Liquidität. Alle DeFi-Anwendungen = künstlich erzeugter Wert. Was bevorzugen Sie, konstruierte Liquidität oder memed Liquidität? - Die übliche Bitcoiner-Kritik, "warum Ether kein Geld sein wird", sind Ist-Soll-Argumente , und nicht Ist-Wird-Argumente

Es gibt zwei Möglichkeiten, Geld zu generieren. Passive Annahme oder konstruierte Eigenschaften.

Bitcoin-Anhänger glauben im Allgemeinen, dass die Bitcoin-Adoption ganz von selbst geschieht und ein System darstellt, das vom ersten Tag an passiv angenommen wird.

Bitcoin folgt einem Gold-Modell, das einfach nicht innovativ oder nützlich genug für das heutige Informationszeitalter ist. Die Menschen wollen, dass ihre Probleme gelöst werden, und ein Protokoll, das in der Lage ist, sich selbst zu entwickeln, um Probleme zu lösen, wird in der Lage sein, durch einfache Iteration und Tests herauszufinden, ob das Produkt auf den Markt passt. Bisher war die Anwendungsschicht von Ethereum ein ständiger Entdeckungsprozess, um die Markttauglichkeit von Ether zu finden. Wenn ich mir die fünfjährige Geschichte von Ethereum anschaue, ist es für mich offensichtlich, dass die Anwendungen, die eine Produkt-/Marktanpassung auf Ethereum finden, diejenigen sind, die ETH als Geld verwenden.

Viel Glück im Kampf gegen ein System, das sich selbst an seine Bedürfnisse anpasst. Die Welt braucht ein programmierbares Wertaufbewahrungsmittel, das Wege findet, sich selbst nützlicher zu machen.

Handlungsschritte

- Was spricht dafür, dass ETH seine Geldprämie beibehält und ausbaut?

- Welche der Punkte in diesem Bullenfall sind am stichhaltigsten?

Autor Blub

David Hoffman ist der Chief of Operations bei RealT und Gastgeber bei POV Crypto. Er schreibt über offene Finanz- und Ethereum-Themen. Schauen Sie sich seinen jüngsten Vortrag darüber an , wie ETH an Wert gewinnt und diesen begleitenden Beitrag. (RSA-Anmerkung: dieses Video ist eines von zwei 4 x 🔥, die ich jemals gegeben habe - sehr empfehlenswert)

Abonnieren Sie das Bankless-Programm. $12 pro Monat. Beinhaltet Inner Circle & Deal Sheet.

Ausfüllen des Fertigkeitswürfels

Sie sind heute auf der Ebene Geld des Fertigkeitswürfels aufgestiegen. Die richtigen Geldwetten zu setzen ist das Wichtigste, was Sie für Ihr Krypto-Portfolio tun können.

👉Senden Sieuns einen Tipp für die heutige Ausgabe (rsa.eth)

Keine Finanz- oder Steuerberatung. Dieser Newsletter dient ausschließlich der Aufklärung und stellt keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Vermögenswerten oder zu finanziellen Entscheidungen dar. Dieser Newsletter ist keine Steuerberatung. Sprechen Sie mit Ihrem Steuerberater. Stellen Sie Ihre eigenen Nachforschungen an.

Offenlegung. Von Zeit zu Zeit kann ich in diesem Newsletter Links zu Produkten einfügen, die ich selbst verwende. Es kann sein, dass ich eine Provision erhalte, wenn Sie einen Kauf über einen dieser Links tätigen. Ich weise immer darauf hin, wenn dies der Fall ist.