Subscribe to Bankless or sign in

Liebe banklose Nation,

Unterbesicherte Kredite sind ein riskantes Geschäft.

In TradFi stammen diese Kredite in der Regel aus dem Markt für Bundesmittel. Die Fed kann nicht ausfallen, also werden sie "besichert". Wenn sie von Geschäftsbanken ausgegeben werden, verlassen sie sich auf Rating-Agenturen wie Moodys oder S&P, um die Kreditwürdigkeit des Kreditnehmers zu bestimmen.

DeFi hat keines dieser Instrumente in seinem Arsenal.

Dennoch gibt es eine ganze Reihe von Protokollen wie Maple Finance, ![]() Gearbox und TrueFi, die dies bereits tun.

Gearbox und TrueFi, die dies bereits tun.

Selbst TradFi-Institute wie FTX und Alameda waren große Kreditnehmer in diesem DeFi-Markt! 🤯

Wie regelt die DeFi-Welt diesen riskanten Sektor durch Blockchains und Smart Contracts?

Der heutige Newsletter enthält alles, was Sie über unterbesicherte DeFi-Kredite wissen müssen, in einer Lektüre, die Ihnen von den Bankless-Analysten Ben und Jack präsentiert wird.

- Bankless-Team

WRITER MITTWOCHS

Bankless-Autoren: Ben Giove, Bankless-Analyst; Jack Inabinet, Bankless-Praktikant

Der ultimative Leitfaden zur unterbesicherten Kreditvergabe von DeFi

"Unterbesichert" ist ein Schimpfwort in der Kryptoindustrie.

Ich bin mir sicher, dass die große Panik auf dem Kryptomarkt im nächsten Zyklus auf die unterbesicherte Kreditvergabe zurückzuführen sein wird. Es kann wirklich nur auf eine Weise enden

- Ayu Ayu (@SSnuffalupagus) October 14, 2022

Von Voyager über Celsius bis hin zu FTX hat diese gängige Praxis unter TradFi-Institutionen eine Spur der Insolvenz und Verwüstung hinterlassen. Zentralisierte Krypto-Kreditgeber haben leichtsinnig Kredite an verschiedene Krypto-Fonds (3AC, Alameda und andere) vergeben, mit dem Versprechen einer schönen Rendite, die sie im Gegenzug an ihre Nutzer weitergeben konnten.

Leider haben diese Krypto-Banken in letzter Zeit gelernt, dass die Vision für einen Handel oder eine Investition, die Sie in einer schönen Proforma darlegen, nicht immer in Erfüllung geht.

Wir sind uns bewusst, dass Sie zögern, diese Form der Kreditvergabe anzunehmen, und ich hoffe, dass dieser Leitfaden Ihnen dabei helfen kann, das Licht am Ende eines sehr, sehr dunklen Tunnels für ungesicherte Kredite zu finden.

Dieser Artikel ist in vier Hauptabschnitte unterteilt:

- (Un)besicherte Kreditvergabe 101

- Warum CeFi-Kreditgeber gescheitert sind

Der Markt der unterbesicherten DeFi

Individuelle Lösungen

- Unveränderliche intelligente Verträge (Gearbox, Sentiment)

Institutionelle Lösungen

- Treuhandbasierte Kredite (Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis und Ribbon Lend)

- Diversifizierte vertrauensbasierte Darlehen (dAMM)

- DeFi-Anleihen (Debt DAO)

- Ein optimistischer Blick in eine unterbesicherte Zukunft

1️. (Un)besicherte Kreditvergabe 101

Lassen Sie uns zunächst über die OG sprechen: besicherte Kreditvergabe.

Jeder kennt die besicherte Kreditvergabe, ein zentrales DeFi-Primitivum, das von verschiedenen Projekten wie  Aave und Compound angeboten wird.

Aave und Compound angeboten wird.

Inmitten der jüngsten Marktabschwächung haben beide weiterhin Nutzer liquidiert, die die Anforderungen an die Sicherheiten nicht erfüllen konnten. Trotz einer Flut von CeFi- und Neo-Bank-Implosionen sind die erstklassigen DeFi-Kreditgeber zahlungsfähig geblieben.

Sowohl Aave als auch Compound - sowie Stablecoin-Emittenten wie MakerDAO - verlangen von ihren Nutzern, dass sie ihre Positionen vollständig besichern. Für jeden geliehenen $1 muss mindestens $1 als Sicherheit hinterlegt werden, um sicherzustellen, dass die Kreditgeber im Falle eines Ausfalls vollständig entschädigt werden können.

Wenn der Wert der Sicherheiten eines Nutzers unter die Besicherungsanforderung für seine Position fällt, wird der Nutzer automatisch durch intelligente Verträge liquidiert.

Während diese Primitive eine vertrauenslose Kreditvergabe und -aufnahme ermöglichen, die es jedem DeFi-Nutzer erlaubt, Kapital zu leihen oder Positionen zu hebeln, sind sie aus Sicht der Kapitaleffizienz schlecht.

Unterbesicherte (oder unbesicherte) Kredite lösen dieses Problem.

Haben Sie schon einmal einen hohen Studentenkredit aufgenommen oder einen Kaffee für 8 Dollar mit einer Kreditkarte gekauft?

Herzlichen Glückwunsch! Sie sind ein unbesicherter Schuldner! Bei unbesicherten Krediten müssen die Kreditnehmer trotz fehlender Sicherheiten ihren Verpflichtungen nachkommen, da sich Ereignisse wie verpasste Zinszahlungen oder Kreditausfälle negativ auf ihren Ruf (ihre Kreditwürdigkeit) auswirken.

Die institutionelle Version einer Kreditkarte wird als Kreditlinie (LOC) bezeichnet - eine rechtsverbindliche Vereinbarung zwischen zwei oder mehr Vertragspartnern, in der die Bedingungen festgelegt sind, die erfüllt sein müssen, damit der Kreditnehmer die Kreditlinie in Anspruch nehmen kann und seinen Verpflichtungen nachkommt.

Diese Art von Instrument ermöglicht es dem Empfänger, einen Kredit aufzunehmen, ohne dem Kreditgeber Sicherheiten zu stellen. Mit LOCs können Finanzinstitute ihren kurzfristigen Liquiditätsbedarf decken, ohne Kapital von Investoren abzurufen oder die Kontrolle über Vermögenswerte zu verlieren.

Welchem Zweck dienen unterbesicherte Kreditprotokolle in der Kryptowirtschaft?

Sie ermöglichen es TradFi-Institutionen, sich direkt von DeFi-Nutzern zu leihen, anstatt von Finanzinstituten oder Banken. Der Kreditnehmer und das DeFi-Protokoll arbeiten zusammen, um die Bedingungen für die Kreditlinie festzulegen. Die Nutzer können dann das Risiko-Ertrags-Verhältnis des Pools bewerten und sich dafür entscheiden, ihre eigenen Mittel in den Pool einzuzahlen. Bei Fälligkeit des Kredits zahlt das Institut das ausstehende Kapital oder die aufgelaufenen Zinsen an die Kreditgeber zurück.

Es gibt viele verschiedene Ansätze, um unbesicherte Kryptokredite zu ermöglichen. Einige bieten gestaffelte Cashflow-Rückzahlungsstrukturen. Andere bündeln die Gelder der Kreditgeber, um das Portfolio zu diversifizieren und die Auswirkungen des Ausfalls eines bestimmten Kreditnehmers zu verringern. Einige erlauben Kreditnehmern, KYC/AML-Kontrollen durchzuführen. Alle versuchen, die Nachfrage von TradFi nach unterbesicherten Krediten zu befriedigen.

2️. Warum CeFi-Kreditgeber gescheitert sind

Bevor wir uns mit dem Stand der unterbesicherten Kreditvergabe bei DeFi befassen, sollten wir einige der Probleme bei der Kreditvergabe in CeFi erörtern. Einige dieser Praktiken haben viele zentralisierte Kreditgeber in die (Beinahe-)Insolvenz getrieben.

Wenn ich das Scheitern der CeFi-Kreditvergabe in einem Satz zusammenfassen könnte, dann wäre es dieser: Sie betrieben ein Kreditgeschäft und nicht ein Krypto-Kreditgeschäft.

Die CeFi-Kreditgeber waren einfach nicht in der Lage, die zugrunde liegende Technologie, auf der sie operierten (Blockchains), in ihren Kredit- und Geschäftsprozessen zu nutzen.

Hier sind einige Gründe, warum CeFi-Kreditgeber gescheitert sind.

Versäumnis, das Gegenparteirisiko zu bewerten

Viele CeFi-Kreditgeber hatten ein schlechtes Underwriting-Verfahren. Auf dem Höhepunkt der Hausse haben viele Kreditgeber die Kreditwürdigkeit eines Kreditnehmers beispielsweise auf der Grundlage von Fragebögen oder sogar Sozialkapital ermittelt. Dies sind unglaublich wackelige Grundlagen für die Vergabe eines Kredits in jeder Branche, ganz zu schweigen von der Kryptobranche, in der viele Institutionen nicht reguliert sind und keine geprüften Finanzdaten haben.

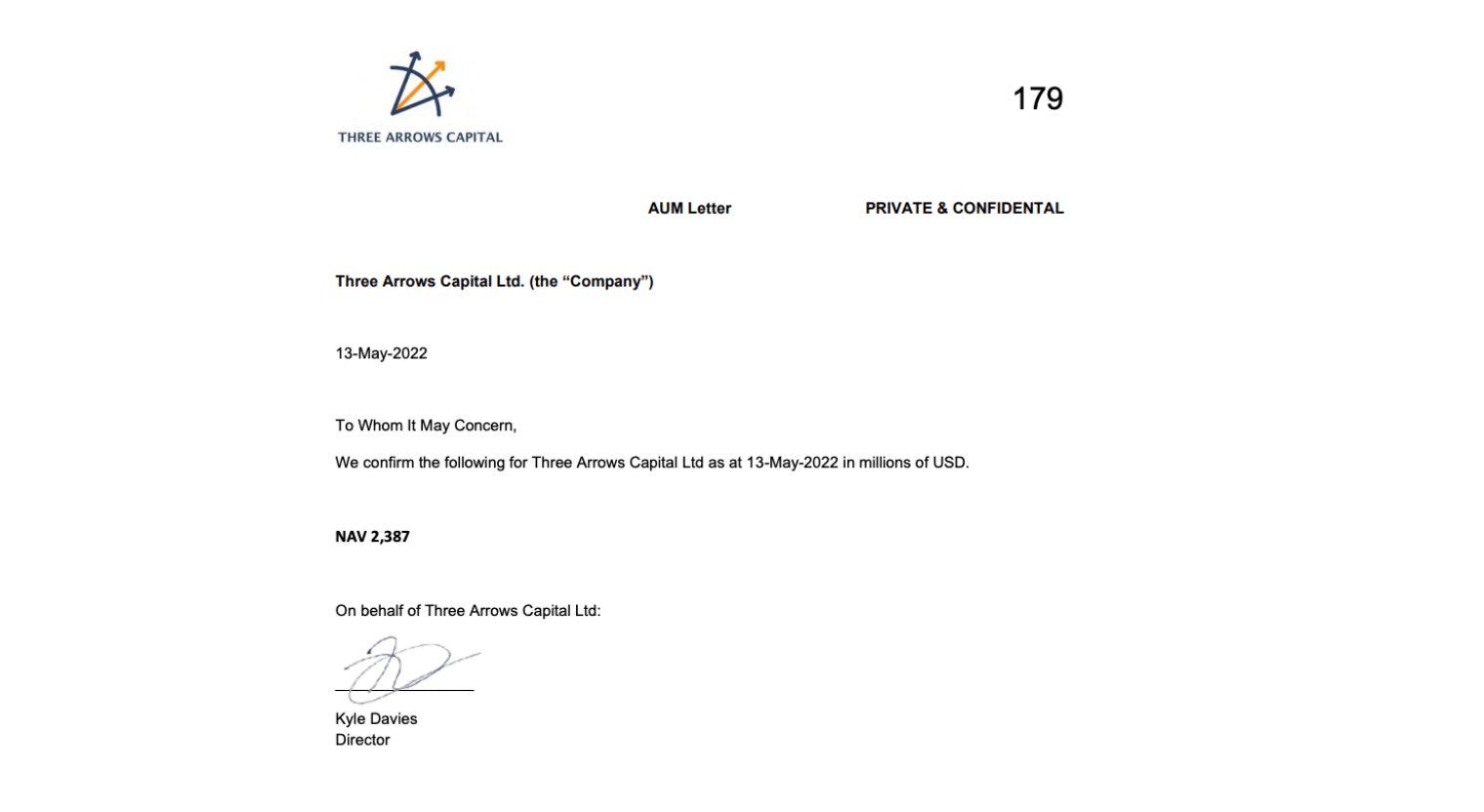

Ein Paradebeispiel dafür ist der berüchtigte "AUM Letter" von 3AC nach dem Zusammenbruch von Terra.

Die Transparenz von Blockchains hätte bei der Bewertung des Gegenparteirisikos enorm geholfen. Anstatt sich auf einen Brief von Kyle Davies zu verlassen, hätten diese Firmen von 3AC kryptografisch signierte Nachrichten von Wallet-Adressen verlangen können, um zu beweisen, dass sie im Besitz eines erforderlichen Geldbetrags sind. Diese Firmen hätten auch Vereinbarungen treffen können, um die Verwendung der Gelder einzuschränken, und sie hätten diese Adressen überwachen können, um festzustellen, ob sich 3AC an die in der Vereinbarung festgelegten Vereinbarungen hält oder nicht.

Dies ist ein stark vereinfachtes Beispiel, aber so (oder so ähnlich) hätten die Kreditgeber einen viel besseren Einblick in die Finanzlage von 3AC und die Verwendung der Mittel. Diese Kreditgeber könnten Blockchains nutzen, um zu überprüfen, dass 3AC nicht in böser Absicht gehandelt hat, anstatt sich auf ihr Wort zu verlassen.

Illiquide Sicherheiten und unzureichende Liquidationsmechanismen

Ein weiteres kritisches Problem, mit dem sich CeFi-Kreditgeber konfrontiert sahen, war die Akzeptanz von schlechten und illiquiden Vermögenswerten als Sicherheiten.

Der Zusammenbruch von FTX in der vergangenen Woche ist ein weiterer Beweis dafür. Alameda Research verpfändete Token wie FTT und SRM als Sicherheiten für Kredite. Diese Vermögenswerte wiesen aufgrund eines räuberischen Designs künstlich aufgeblähte voll verwässerte Bewertungen auf, da bei diesen Token nur ein sehr geringer Prozentsatz des Streubesitzes zirkulierte, was Alameda ermöglichte, seine Kreditaufnahmekapazität zu erhöhen.

In Wirklichkeit waren diese hohen FDVs eine völlige Fata Morgana, da es nicht annähernd genug Liquidität auf dem Markt gab, um diese Bewertungen während einer Massenliquidation zu stützen. Genau aus diesem Grund (und wegen der allgemeinen Abkehr von Sam-Münzen) haben Vermögenswerte wie FTT und SRM in der vergangenen Woche so dramatisch abgenommen, als die Sicherheiten von Alameda liquidiert wurden und FTX implodierte.

Die Qualität der Sicherheiten ist jedoch nur die Hälfte der Geschichte. Die andere Hälfte sind die archaischen Verwertungsprozesse. Bei CeFi erfolgen die Verwertungen manuell (und nicht auf der Grundlage von intelligenten Verträgen), was bedeutet, dass die Kreditgeber Gefahr laufen, sich in Unterwasser-Schuldenpositionen zu verstricken, wenn sie es versäumen, abwertende Sicherheiten rechtzeitig zu verkaufen.

Diese Probleme hätten etwas abgemildert werden können, wenn die Kreditgeber strengere Standards für Sicherheiten eingeführt hätten. So wurden beispielsweise bei vielen DeFi-Protokollen auch "schlechte" illiquide Vermögenswerte als Sicherheiten verwendet. Am 3. November, nur wenige Tage bevor FTX und Alameda untergingen, waren 35 % des Gesamtangebots des dezentralen MIM-Stablecoins von Abracadabra mit FTT besichert.

Wahrscheinlich bin ich an dieser Stelle eine kaputte Schallplatte, aber wenn Sie wirklich glauben, dass die Wahrscheinlichkeit einer Alameda-Insolvenz hoch ist, ist der beste Handel bei weitem Short $MIM. Es ist zu 35% durch FTT-Sicherheiten gedeckt und ich bezweifle sehr, dass es effektiv liquidiert werden kann, wenn Alameda nicht zurückzahlen kann. pic.twitter.com/bvtlR0bxWF

- Spreek (@spreekaway) November 3, 2022

Auch wenn MIM kurzzeitig vom Kurs abgekommen ist, hat das Protokoll größtenteils aufgrund seines robusten Liquidationsverfahrens überlebt. Alameda zahlte alle seine MIM-Schulden zurück, weil es wusste, dass seine Sicherheiten im Falle eines Scheiterns ohne Schaden liquidiert würden.

Zentralisierte Darlehensgeber hätten einen ähnlichen Ansatz wählen sollen. Es gibt beispielsweise keinen Grund, warum Kreditgeber nicht über einen intelligenten Vertrag einen programmatischen Kreditvertrag hätten abschließen können, der einen Kredit auslöst und die Sicherheiten eines Kreditnehmers verwertet, wenn diese unter einen bestimmten Beleihungswert fallen.

Mangelnde Transparenz für Endkunden

Neben den mangelhaften Underwriting- und Abwicklungsprozessen leiden die CeFi-Kreditplattformen auch unter einem gravierenden Mangel an Transparenz.

Diese Plattformen waren Black Boxes.

Nutzer, die Vermögenswerte bei Kreditgebern wie BlockFi oder Celsius einzahlten, erhielten kaum Informationen darüber, an wen ihre Gelder verliehen wurden und woher die Erträge stammten. Als die Community-Mitglieder herausfanden, wie die Renditen erwirtschaftet wurden, waren die Ergebnisse oft nicht schön.

Enjoying this article?

Subscribe to Bankless or sign in

So konnten Savvy-on-Chain-Analysten beispielsweise feststellen, dass Celsius Kundengelder in riskante Yield-Farming-Strategien investierte und dabei Dutzende von Millionen verlor, weil sie Opfer von Exploits wurden.

Die Nutzer dieser Krypto-Dienste konnten sich nicht vor Verlusten infolge dieser Strategien schützen, da die Einlagen nicht versichert waren.

Banken sind scheiße. Das steht in unserem Namen, falls Sie es noch nicht bemerkt haben. Aber zumindest bieten Banken den Einlegern eine FDIC-Versicherung. Selbst DeFi-Kreditgeber aller Art wie Aave, Compound und Maple bieten irgendeine Art von Schutz, sei es durch einen Token-Backstop oder kumulierte Protokollreserven.

3️. Der Markt für unterbesicherte DeFi

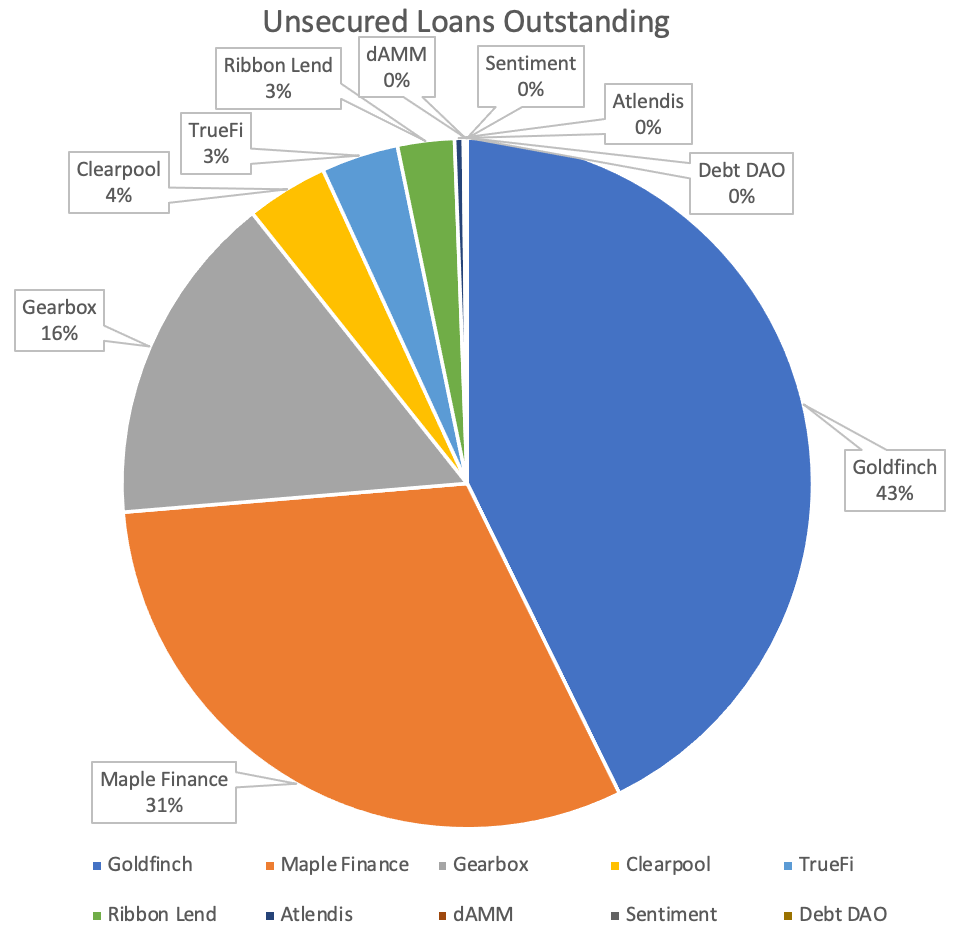

Goldfinch, ![]() Maple Finance und Gearbox dominieren derzeit den Bereich der unterbesicherten Kreditvergabe und machen 89 % des Kreditvolumens in diesem Sektor aus. Die in diesem Leitfaden untersuchten Protokolle wiesen zum Zeitpunkt der Analyse einen ausstehenden Darlehenssaldo von insgesamt 419 Mio. USD auf.

Maple Finance und Gearbox dominieren derzeit den Bereich der unterbesicherten Kreditvergabe und machen 89 % des Kreditvolumens in diesem Sektor aus. Die in diesem Leitfaden untersuchten Protokolle wiesen zum Zeitpunkt der Analyse einen ausstehenden Darlehenssaldo von insgesamt 419 Mio. USD auf.

*In einer früheren Version dieses Artikels wurde in der obigen Grafik und den daraus abgeleiteten Analysen anstelle des Kreditvolumens TVL verwendet.

Im Großen und Ganzen können unterbesicherte Kreditprotokolle anhand von zwei Merkmalen kategorisiert werden: Marktlücke und Design.

Unbesicherte Kreditprotokolle, die für einzelne Nutzer entwickelt wurden, erzwingen die Rückzahlung über unveränderliche Smart Contracts, die für die Interaktion mit Protokollen mit Whitelist verwendet werden. Jeder kann sich von diesen Protokollen Geld leihen und mit vorautorisierten dApps interagieren.

Institutionen setzen jedoch häufig Mittel für das Market Making an CEXs ein und möchten möglicherweise Protokolle verwenden, die nicht für einzelne Märkte whitelisted wurden. So können sie den Kreditaufnahmeprozess optimieren, um sich eng an die TradFi-Standards anzulehnen, indem sie auf Vertrauensannahmen zurückgreifen, was zu einer separaten Kategorie von Primitiven führt, bei denen das Underwriting als Grundlage für die Kreditvergabe dient und weniger erlaubnisfrei ist.

Sehen wir uns an, wie einige der beliebtesten Protokolle in diesem Sektor funktionieren.

⚙️ Protokolle: Gearbox und Sentiment

- Nische: Individuelle Lösungen

- Aufbau: Unveränderlicher intelligenter Vertrag

Herkömmliche DeFi-Darlehen von Aave und Compound ermöglichen es den Nutzern, ihre Positionen durch rekursive Kreditaufnahme zu erhöhen: Die Nutzer stellen ETH zur Verfügung, um USDC zu leihen, kaufen weitere ETH und leihen weitere USDC gegen ihr ETH-Darlehen. Dieser Prozess hebelt die Position des Nutzers aus, indem er kontinuierlich Kredite gegen eine abnehmende Menge an Sicherheiten aufnimmt.

Gearbox und  Sentiment geben den Nutzern die Möglichkeit, ihre Positionen auf eine neuartige Weise zu hebeln.

Sentiment geben den Nutzern die Möglichkeit, ihre Positionen auf eine neuartige Weise zu hebeln.

Diese Protokolle verlangen nicht, dass jeder Kredit überbesichert ist, sondern verlangen von den Nutzern eine anfängliche Marge, nach der die Nutzer Kredite mit einer bis zu 10-fachen (Gearbox) bzw. bis zu 5-fachen Hebelwirkung (Sentiment) aufnehmen können.

Bei Geldmarkt- und Stablecoin-Protokollen sind Mindestbesicherungsquoten für volatile Vermögenswerte von 150 % oder mehr üblich. Das ist eine schlechte Kapitalineffizienz. Die Mindestbesicherungsquoten für Gearbox und Sentiment liegen bei 10 % bzw. 20 %. Das ist viel besser.

Aber wie stellen diese Protokolle sicher, dass die Kreditnehmer nicht einfach mit den geliehenen Geldern abhauen?

Beide verlangen von den Nutzern, dass sie eine Treuhand-Geldbörse für das Protokoll erstellen. Diese Geldbörsen erlauben es den Nutzern nicht, genügend Sicherheiten abzuheben, um die Besicherungsanforderungen zu unterschreiten.

Darüber hinaus können die Wallets nur mit intelligenten Verträgen interagieren, die von den Protokollen ausdrücklich genehmigt wurden. Ein Hack oder eine Ausnutzung von Smart Contracts von Drittanbietern, die für die Kreditvergabe oder Yield Farming-Aktivitäten verwendet werden, birgt das Risiko, dass Gearbox oder Sentiment mit uneinbringlichen Forderungen dastehen. Um dies zu vermeiden, setzen die Protokolle nur die etabliertesten dApps auf die Whitelist.

⚠️ Risks: Hacks von Protokollen, die auf der Whitelist stehen, können zu Forderungsausfällen und dem Verlust von Geldern der Kreditgeber führen. Kreditgeber müssen bei der Bewertung ihres Risikos eine Einschätzung des potenziellen Smart-Contract- und Hack-Risikos aller Protokolle, die auf der Whitelist stehen, zusätzlich zu Gearbox oder Sentiment, berücksichtigen.

🥞 Protokolle: Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis und Ribbon Lend

- Nische: Institutionelle Lösungen

- Aufbau: Vertrauensbasiertes Darlehen

Diese Protokolle stellen die einfachste Lösung für die unbesicherte Kreditvergabe in DeFi dar und duplizieren im Wesentlichen die vertrauenswürdigen TradFi LOC-Umgebungen auf der Kette.

Potenzielle Kreditnehmer müssen einen Kreditgenehmigungsprozess durchlaufen, um einen Kredit aufzunehmen. Dieser Prozess variiert je nach dApp.

Nach Abschluss des Kreditgenehmigungsprozesses wird eine rechtsverbindliche Vereinbarung zwischen den Entitäten, die den Kreditnehmer und das Protokoll vertreten, außerhalb der Kette getroffen.

- Maple Finance hat professionelle Kreditanalysten, die seinen nativen Token, MPL, einsetzen, um Kredite zu unterschreiben, zu verhandeln und zu genehmigen.

- TrueFi erweitert den Ansatz von Maple, indem es eine 80%ige Genehmigung der vorgeschlagenen Kredite durch TRU-Staker verlangt.

- Clearpool, Goldfinch, Atlendis und Ribbon Lend lagern ihre Bonitätsprüfungen und Risikobewertungsprozesse an vorab zugelassene externe Prüfer aus.

Dieses relativ ausgereifte Modell dominiert den Sektor der unbesicherten Kreditvergabe und macht über 84 % des Kreditvolumens in diesem Sektor aus (99 %, wenn man Gearbox nicht berücksichtigt!).

Einrichtungen wie Alameda Research und Wintermute waren die Hauptnachfragequelle für diese Art von Krediten. Im September zahlte Alameda über 280 Mio. $ an ausstehenden Krediten bei Maple Finance zurück.

5/ Sie hatten auch einen @maplefinance-Pool, der ihnen Darlehen in Höhe von fast 300 Mio. $ gewährte.

- RWA.xyz (@rwa_xyz) November 8, 2022

Zurzeit sind jedoch keine Darlehen aktiv pic.twitter.com/W2AbobxWVr

Orthogonal Capital, ein wichtiger Kreditgeber von Alameda via Maple, beendete seine Beziehung zu dem Unternehmen kurz nach Fälligkeit der ausstehenden Kredite und begründete dies mit der sinkenden Qualität der Aktiva, einer unklaren Kapitalpolitik, wenig soliden Betriebs- und Geschäftspraktiken und einer zunehmend undurchsichtigen Unternehmensstruktur.

Die Implosion von Alameda erschütterte das Vertrauen der DeFi-Nutzer in die unbesicherte Kreditvergabe, wobei unterbesicherte Kreditvergabeprotokolle unmittelbar danach massive Rückgänge der TVL verzeichneten.

massive Einbrüche der TVL bei unbesicherten Kreditprotokollen, da das Vertrauen in die Kreditvergabe an MMs nach dem FTX-Fiasko sinkt

- 0xngmi (aggregatoor arc) (@0xngmi) November 14, 2022

Bei einigen Protokollen, wie z.B. Maple, sind die Einlagen der Nutzer monatelang gesperrt, so dass sie nicht abheben können, was die geringeren TVL-Rückgänge erklärt pic.twitter.com/1nNPFmWUH8

⚠️ Risks: Einfach gesagt: Vertrauen. Letztendlich müssen Sie als Kreditgeber darauf vertrauen, dass das Unternehmen, dem Sie einen Kredit gewähren, diesen auch zurückzahlen wird. Sie müssen eine gründliche Due-Diligence-Prüfung durchführen, bevor Sie einen größeren Betrag verleihen! Vertrauen Sie nicht blind auf die Fähigkeit des Kreditnehmers zur Rückzahlung der Verbindlichkeit! Dies ist die risikoreichste Kategorie ungesicherter, primitiver Kredite, die in diesem Leitfaden behandelt wird!

Wenn der Kreditnehmer in Konkurs geht, wird Ihr Rückzahlungsanspruch mit allen anderen Ansprüchen auf das Vermögen des Unternehmens in einen Topf geworfen. Konkursverfahren, insbesondere für hochentwickelte und äußerst komplexe Finanzunternehmen wie Prop-Trading-Firmen und Hedge-Fonds, sind notorisch mühsam und zeitaufwändig und dauern oft Jahre (der Treuhänder von Mt. Gox hat kürzlich die Gläubiger benachrichtigt, sich im Juli zur Rückzahlung anzumelden).

Wie in der untenstehenden Abbildung zu sehen ist, hat Alameda derzeit über 12 Mio. $ an ausstehenden Schulden bei TrueFi. Wir glauben, dass die Kreditgeber dieses Fonds nicht entschädigt werden und ganz sicher keine 5,33 % Rendite erhalten werden. Die Wertminderung dieses Pools ist derzeit nicht bekannt, wird aber wahrscheinlich erheblich sein.

💱 Protokoll: dAMM

- Nische: Institutionelle Lösungen

- Gestaltung: Diversifiziertes Darlehen auf Treuhandbasis

Mit dem im September eingeführten dAMM sollen die Märkte für unbesicherte Kredite und Darlehen für volatile Vermögenswerte gestärkt werden. Vor der Einführung von dAMM hatten Institutionen (insbesondere professionelle Market Maker) Schwierigkeiten, die meisten Krypto-Assets zu leihen, weil:

- Bestehende DeFi-Primitive für die unbesicherte Kreditvergabe bieten in erster Linie Stablecoin-denominierte Kredite an.

- Institutionelle Kreditgeber zögern, über Mainstream-Assets hinauszugehen

- DeFi-Primitive für besicherte Kredite erfordern eine vollständige Besicherung und bergen ein Liquidationsrisiko

- Kreditmärkte für Small-Cap-Tokens sind anfällig für Flash Loan-Exploits

Ähnlich wie bei vertrauensbasierten Kreditprotokollen wie Maple Finance beauftragt dAMM einen externen Prüfer mit der Bewertung potenzieller Kreditnehmer. Nach erfolgreichem Abschluss der Bonitätsprüfung schließen der Kreditnehmer und die dAMM Foundation einen rechtsverbindlichen Kreditvertrag ab.

Der Unterschied zwischen dAMM und dem von Maple propagierten Modell der treuhänderischen Kreditvergabe besteht in der Risikominderung durch Diversifizierung, indem das Kreditangebot und die Kreditnachfrage in Pools zusammengefasst werden.

Jeder Kreditnehmer kann jedes beliebige Asset zu dem von dAMM algorithmisch ermittelten Zinssatz ausleihen. Dies bedeutet, dass die Kreditgeber ein proportionales Risiko gegenüber allen Parteien haben, die ihre Vermögenswerte ausleihen, basierend auf der Auslastungsrate der jeweiligen Partei. Durch die Bündelung des Angebots profitieren die Kreditgeber von der Diversifizierung: Der Ausfall oder Konkurs eines Kreditnehmers gefährdet nur einen Teil der Mittel des Pools.

⚠️ Risiken: Ähnlich wie bei der Kategorie der Treuhandkredite sind die Kreditgeber bei dAMM dem Ausfall von Kreditnehmern ausgesetzt. Mit zunehmender Diversifizierung des Kreditnehmersatzes sinkt jedoch die erwartete Abschreibungsrate des Kredits, die sich tendenziell der Gesamtausfallrate des Marktes annähert.

Die Diversifizierung der Kreditnehmer hat für dAMM-Kreditgeber auch einen Nachteil.

Durch die Kreditvergabe in aggregierter Form haben die Nutzer nicht mehr die Möglichkeit, einzelne Kreditnehmer auszuwählen, was sie zu einem größeren Vertrauen in den Kreditprüfer und dessen Bewertung des Kreditnehmerrisikos zwingt. Darüber hinaus sind die Diversifizierungsvorteile vernachlässigbar, wenn ein einzelnes Unternehmen einen übergroßen Teil der Kreditaufnahme für einen bestimmten Pool von Vermögenswerten tätigt.

💰 Protokoll: Debt DAO

- Nische: Institutionelle Lösungen

- Design: DeFi-Anleihe

TradFi-Unternehmen beschaffen sich Geld aus zwei Quellen: Eigenkapital- und Fremdfinanzierung. Eigenkapitalähnliche Finanzierungen sind bei DAOs und Protokollen gang und gäbe, da eine scheinbar endlose Anzahl von Risikokapitalgebern und Einzelinvestoren darum ringt, bei der nächsten Finanzierungsrunde oder dem Token-Verkauf des heißesten Projekts dabei zu sein (Bitcoiners mögen das nicht!).

Fremdfinanzierung für DAOs ist jedoch praktisch nicht existent. Es ist nicht schwer zu verstehen, warum. Wenn man eine DAO nicht rechtlich haftbar machen kann, sind ihre Schulden für einen potenziellen Investor keine große Sicherheit.

Porter Finance hat zuvor eine Wandelanleihe in Höhe von 3,1 Millionen Dollar für Ribbon Finance emittiert. Die Anleihen werden am 4. Dezember 2022 fällig, haben eine Mindestrendite von 7,1 % und sind zu 384 % durch den RBN-Token von Ribbon Finance besichert.

Am 4. Juli, weniger als einen Monat nach dem Start des Ribbon-Angebots, kündigte Porter Finance an, seine Plattform nach der Fälligkeit der Emission zu schließen, und begründete dies mit dem mangelnden Vertrauen in das Potenzial für "große Zuflüsse der Kreditnachfrage für festverzinsliche DeFi-Produkte, wie die, die über Porter Finance angeboten werden." Der Gründer verwies auch auf die wettbewerbsfähigen Finanzierungssätze, die von TradFi-Firmen angeboten werden, und auf die mangelnde Akzeptanz von DeFi-Produkten bei institutionellen Anlegern, sowie auf potenzielle rechtliche Risiken als Faktoren für diese Entscheidung.

Mit dem Rückzug von Porter Finance bleibt Debt DAO der wichtigste Akteur im Bereich der Emission von DeFi-nativen Anleihen. Debt DAO zielt darauf ab, Protokolle in die Lage zu versetzen, Mittel für den Geschäftsbetrieb zu beschaffen, ohne die eigenen Vermögenswerte zu liquidieren oder die Token-Inhaber zu verwässern.

Um sicherzustellen, dass die Kreditnehmer ihren Verpflichtungen nachkommen, hat Debt DAO den Spigot eingeführt, einen einzigartigen Smart Contract, der einen festen Prozentsatz der Protokolleinnahmen für den Schuldendienst hinterlegt.

Dieser Vertrag erfüllt dieselbe Funktion wie die von traditionellen Kreditgebern geforderten "Lockbox"-Konten, bei denen die Betriebseinnahmen auf ein bestimmtes Bankkonto fließen, von dem der Kreditgeber die Zinsen abzieht oder die Gelder vor dem Erhalt durch den Kreditnehmer einbehält.

Da Debt DAO ähnlich wie Protokolle in der Kategorie der vertrauensbasierten Kreditvergabe Kredite an Kreditnehmer vergibt und der Spigot direkt die Einnahmenströme des Protokolls anzapft, kann das Projekt risikoreicheren dezentralen Kreditnehmern unter- oder ungesicherte Kredite anbieten.

⚠️ Risiken: Die Struktur von Debt DAO setzt die Kreditgeber sowohl dem Rückzahlungs- als auch dem Ausstiegsrisiko aus. Während der Spigot-Smart-Contract bis zu 100 % der Einnahmen hinterlegen kann, könnte ein schneller Rückgang der Nutzung des Protokolls den Cashflow-Strom gefährden und zu einer Unterzahlung der Zinsen führen. Darüber hinaus können native Token, die Darlehen besichern, illiquide sein, und in Fällen, in denen die Fähigkeit des Protokolls, das Darlehen zurückzuzahlen, in Frage gestellt wird, ist es wahrscheinlich, dass der Wert der Sicherheiten beeinträchtigt wird.

4️. Ein optimistischer Blick in eine unterbesicherte Zukunft

Wenn sich Kryptowährungen durchsetzen sollen, muss die Branche institutionellen Zugang zu Krediten bieten, um Kapital in Billionenhöhe an Bord zu holen. TradFi-Institutionen werden sich nicht an Kryptowährungen beteiligen, wenn sie alles vollständig besichern müssen, oder sie werden dies mit außerhalb der Kette generiertem Kapital tun.

Wenn die Ereignisse der letzten Monate jedoch ein Hinweis darauf sind, bleibt der Bereich der unterbesicherten Kreditvergabe ein wichtiger Baustein in der Entwicklung.

CeFi-Kreditgeber in der gesamten Branche sind aufgrund eines schlechten Risikomanagements in Konkurs gegangen. Diese Probleme hätten gemildert werden können, wenn sie die technologischen Grundlagen, auf denen sie operieren (Blockchains), in ihre Geschäfts- und Underwriting-Prozesse integriert hätten.

Der Stand der unterbesicherten Kreditvergabe in DeFi ist ein Schritt in die richtige Richtung, lässt aber noch viel zu wünschen übrig.

Die Protokolle, die am meisten Anklang gefunden haben, wie Maple, TruFi und Clearpool, bieten im Vergleich zu ihren zentralisierten Vorgängern eine verbesserte Transparenz, bieten den Kreditgebern aber immer noch keine soliden Rückzahlungsgarantien und keinen Einblick in die Finanzen von Gegenparteien, deren Bücher außerhalb der Kette liegen.

Protokolle wie Gearbox und Sentiment verbessern dieses Modell, indem sie Kreditauflagen über Smart Contracts durchsetzen, da Kreditnehmer eine Mindestbesicherungsquote einhalten müssen, während sie Gelder nur in Protokollen mit Whitelist verwenden können.

DeFi-Bond-Protokolle, die traditionellere Kreditformen wie Debt DAO anbieten, stellen ebenfalls einen Schritt in die richtige Richtung dar, da sie wie Gearbox und Sentiment die Rückzahlung über Smart Contracts erzwingen und gleichzeitig Kredite an On-Chain-Entitäten (DAOs) vergeben, deren Finanzlage rund um die Uhr und 365 Tage die Woche überprüft werden kann.

Wenn Sie Kredite gewähren, wird es zu Ausfällen kommen. In den nächsten Zyklen wird es immer mehr Unternehmen in der Größe von FTX geben, die sich zu stark verschulden und untergehen werden. Das ist ein Teil des Spiels, und die Kreditgeber werden für dieses Risiko entschädigt, indem sie höhere Kreditzinsen verlangen können.

Durch den Einsatz von Kryptowährungen zur Erhöhung der Transparenz, zur Minimierung des Gegenparteirisikos, zur Automatisierung von Rückzahlungen und Liquidationen und zur Durchsetzung von Vereinbarungen über Smart Contracts wird es jedoch viel einfacher, Risiken zu erkennen und zu mindern, bevor sie systemisch werden.

Aktionsschritte

- 📖 Lesen Sie den früheren Leitfaden von William Peaster, wie man Kryptowährungen an Institutionen verleiht

- 📖 Lesen Sie den Artikel von Donovan vom Montag: FTX ist der Grund, warum wir mehr DeFi brauchen, nicht weniger