Subscribe to Bankless or sign in

Liebe Bankless Nation,

während sich TradFi erholt, befindet sich Krypto immer noch in der Tiefe seines Bärenmarktes, was einige dazu veranlasst, darüber nachzudenken, ob es einen Weg gibt, den Aufschwung zu nutzen. Heute tauchen wir in die Welt der Real World Assets (RWAs) ein und sprechen über das Potenzial von tokenisierten US-Staatsanleihen, um die Akzeptanz von Kryptowährungen zu erhöhen!

-Bankloses Team

BlackRock-CEO Larry Fink hat kühn benannt. den Krypto-Sektor als "die nächste Generation der Märkte" bezeichnet, während die Boston Consulting Group prognostizierte dass in nur sieben Jahren das Volumen dieses Sektors 42 Mal größer sein wird als das aktuelle TVL von DeFi.

Für welches Krypto-Phänomen schwärmt TradFi? Tokenisierte Vermögenswerte, natürlich! Liebhaber von Real-World-Assets (RWA) kündigen seit langem die bevorstehende Ankunft eines durch Tokenisierung angeführten Bullenmarktes an, doch bis vor kurzem hatte der Sektor Mühe, innerhalb der Kryptowährungen an Boden zu gewinnen.

Protokolle wie RealT und Centrifuge haben es zwar erfolgreich geschafft, Onchain-Darstellungen von realen Vermögenswerten zu schaffen, aber sie haben sich schwer getan, Märkte von bedeutender Größe anzuziehen. TradFi-Institutionen, die über die Kompetenzen zur Zeichnung dieser Geschäfte verfügen, zögern aufgrund regulatorischer Unsicherheiten mit der Kreditvergabe, und die undurchsichtige Offchain-Natur (und die relativ niedrigen Renditen) dieser Produkttypen haben Krypto-Natives von der Teilnahme an diesen Märkten abgehalten.

Zu lange ist die Tokenisierung im Schneckentempo vorangekommen, aber glücklicherweise zeichnet sich eine Anlageklasse als Champion ab, die in der Lage ist, eine Massenakzeptanz auszulösen: US-Staatsanleihen!

Heute werden wir MakerDAO als Fallstudie nutzen, um die bullische These hinter dem Onchaining von US-Staatsanleihen zu bestätigen, aufzudecken, warum das Upcycling von Onkel Sams Schulden in Finanzprodukte die nächste Welle der RWA-Annahme anspornen wird, und darüber nachzudenken, was als nächstes für die Tokenisierung kommt.

🏦 Die RWA-Reise von MakerDAO

MakerDAO ist kein Fremder in Bezug auf reale Vermögenswerte. Sein Stablecoin, DAI, ist seit April 2021 zumindest teilweise durch RWAs besichert.

Zu Beginn beschaffte sich Maker RWAs über maßgeschneiderte Kreditvereinbarungen, doch das Protokoll erkannte schnell die Grenzen solcher Einrichtungen. Maßgeschneiderte Kredite lassen sich nur schwer skalieren und sind mit einem hohen Risiko behaftet; jedes Darlehen erfordert eine zeitaufwändige Due-Diligence-Prüfung und ist durch relativ illiquide Vermögenswerte (z. B. eine Eigentumsurkunde oder Forderungen aus Lieferungen und Leistungen) besichert.

In dem Bestreben, sich zu vergrößern und die Risiken zu minimieren, entschied sich Maker, die Schwierigkeiten eines maßgeschneiderten Kredits zu umgehen, indem es ein Kreditgeber für die Regierung der Vereinigten Staaten wurde!

Zuerst kam Maker's Monetalis Clydesdale der durch Investitionen in liquide börsengehandelte US-Schatzfonds Rendite erzielt. Bald darauf folgte der BlockTower Andromeda Tresor, ein ähnliches Anlageinstrument, und der ![]() Coinbase Custody der dazu beiträgt, einen Teil der Rendite aus den US-Staatsanleihen, die Maker's USDC reservieren, weiterzugeben.

Coinbase Custody der dazu beiträgt, einen Teil der Rendite aus den US-Staatsanleihen, die Maker's USDC reservieren, weiterzugeben.

Die Einführung dieser Tresore hat es Maker endlich ermöglicht, ungenutzte Stablecoins durch den Einsatz von RWAs zu nutzen, und ihre hohe Liquidität ermöglicht es Maker, die RWAs zu verwalten. Laufzeit wie ein traditionelles Finanzunternehmen zu verwalten, indem er Positionen ein- und ausbaut, wenn die Stablecoin-Reserven wachsen und schrumpfen.

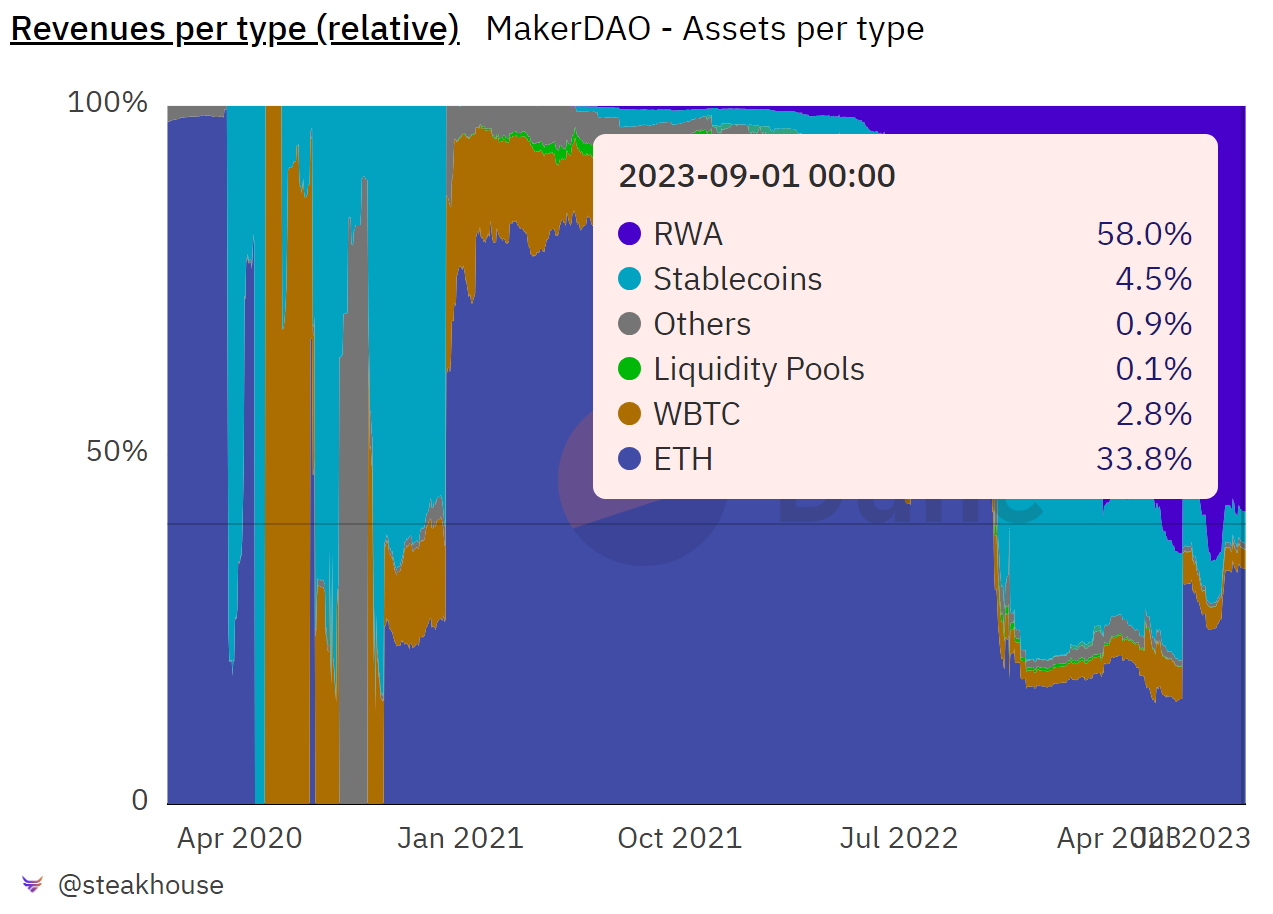

Während im Oktober 2022, vor der Einführung von Monetalis Clydesdale, magere 2 % der DAI durch RWAs besichert waren, hat sich die Zusammensetzung der Bilanz von Maker in den 10 Monaten seit dem Paradigmenwechsel, der durch die Einführung von Monetalis Clydesdale ausgelöst wurde, radikal verändert.

Derzeit sind 47 % der ausstehenden DAI durch RWAs besichert, und diese Tresore generieren 58 % der Erträge von Maker 🤯.

Gestärkt durch die enormen Einnahmen aus RWAs im Jahr 2023 konnte Maker den MKR- und DAI-HODLern Vorteile verschaffen durch Wiederaufnahme der MKR-Verbrennung und Erhöhung der DAI-Sparquote (DSR)!

Der marginale MKR-Rückkaufdruck, der durch den Burn entstanden ist, hat zweifellos dazu beigetragen, dass der Token seit Beginn am 19. Juli eine beeindruckende Rallye von 40 % gegenüber ETH verzeichnen konnte.

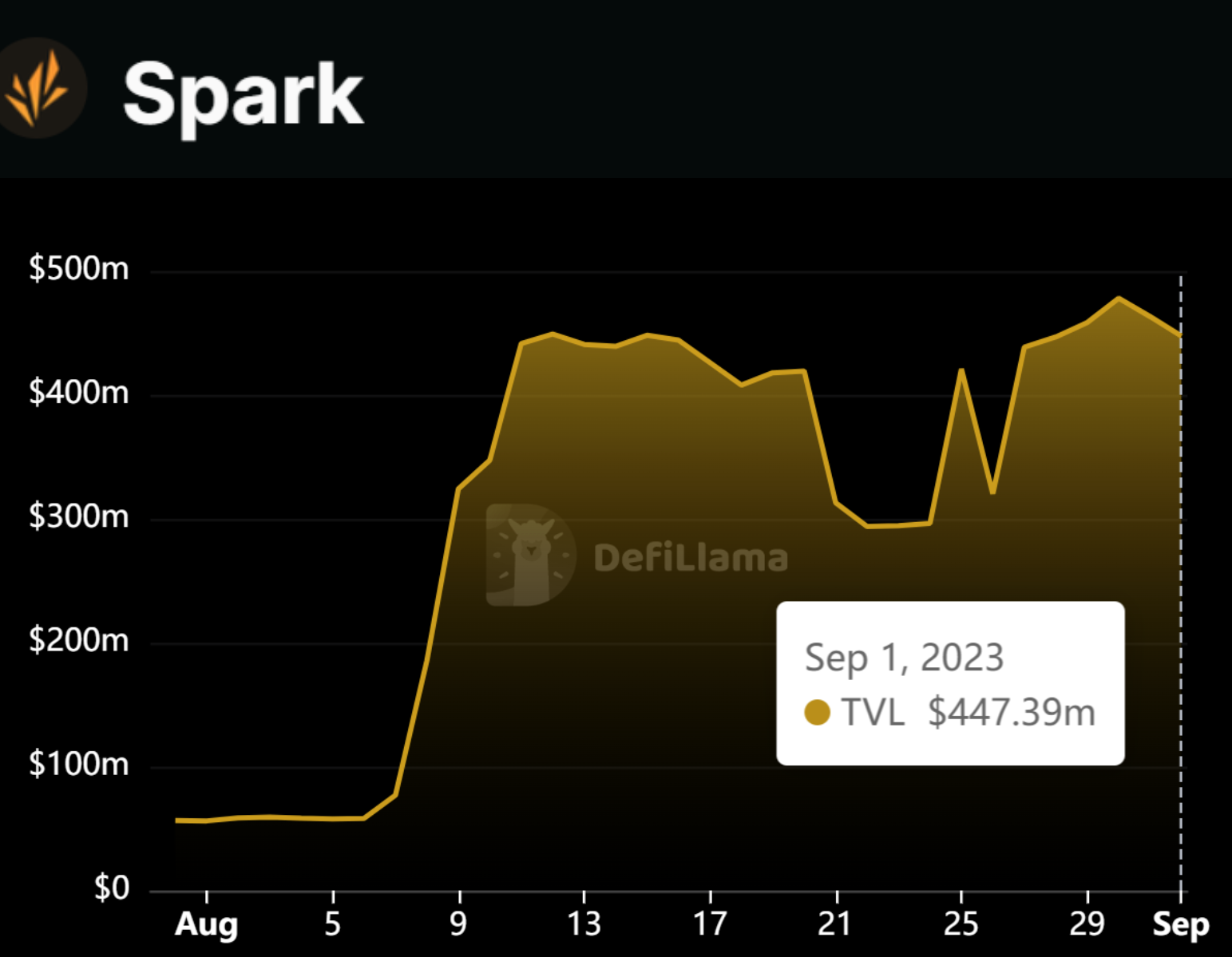

Die hohen DSR-Renditen konnten den Rückgang der ausstehenden DAI nicht aufhalten - ein Schicksal, das tragischerweise praktisch alle Stablecoins mit Ausnahme von USDT ereilt hat - aber sie haben sicherlich einen Anreiz für die Nutzung des Maker-Geldmarktes geschaffen, Spark-Protokoll.

Enjoying this article?

Subscribe to Bankless or sign in

Die TVL von Spark Protocol ist seit den ersten DSR-Erhöhungen aggressiv angestiegen und liegt derzeit bei fast 450 Millionen Dollar.

Maker ist die Top-100-Kryptowährung mit der fünftbesten Performance seit Jahresbeginn, und das Unterscheidungsmerkmal, das es ihm ermöglicht hat, sich im Jahr 2023 abzuheben, ist zweifellos die Renditegenerierungsmaschine, die sein RWA-Portfolio ist.

🧐 Warum US-Staatsanleihen?

In TradFi sind US-Treasuries die herausragende Sicherheit; die Übernahme innerhalb des dezentralen Finanzsystems (bis zu einem gewissen Grad) erscheint nur natürlich.

Im Gegensatz zu anderen Wertpapieren wie Unternehmensanleihen oder Forderungen aus Lieferungen und Leistungen haben US-Treasuries praktisch kein Ausfallrisiko und werden als "risikofrei" bezeichnet, da die Regierung die Möglichkeit hat, neues Geld zu drucken, um alte Schulden zu begleichen. In der Praxis bedeutet dies, dass ein Portfolio aus kurzfristigen US-Treasuries ein ähnliches Risikoprofil aufweist wie das Halten von Dollar, aber den zusätzlichen Vorteil der Rendite bietet.

Tokenisierte Stablecoins wie USDT eignen sich gut als Zahlungsmittel, aber die aktuellen Stablecoin-Modelle sind für renditehungrige Verbraucher nicht praktikabel!

Da die Renditen von TradFi so hoch sind wie seit Jahrzehnten nicht mehr und die Renditen von Kryptowährungen weit von den Höchstständen des Bullenmarktes entfernt sind, ist jetzt ein günstiger Zeitpunkt für Protokolle, um von RWAs zu profitieren; Maker ist nur eines der Protokolle, die versuchen, einen Wettbewerbsvorteil zu erzielen, indem sie US-Treasuries als Sicherheiten einsetzen.

![]() Ondo Finance hat für seinen Ondo Short-Term US Government Bond Fund (OUSG) Einlagen in Höhe von fast 160 Mio. $ erhalten. Ondo's angeschlossener Geldmarkt, Flux Financehat eine TVL von knapp 40 Mio. $ mit ausstehenden Krediten in Höhe von 25 Mio. $, und sein fUSDC-Einlageneingang wurde sogar in DeFi-Protokollen wie Pendle.

Ondo Finance hat für seinen Ondo Short-Term US Government Bond Fund (OUSG) Einlagen in Höhe von fast 160 Mio. $ erhalten. Ondo's angeschlossener Geldmarkt, Flux Financehat eine TVL von knapp 40 Mio. $ mit ausstehenden Krediten in Höhe von 25 Mio. $, und sein fUSDC-Einlageneingang wurde sogar in DeFi-Protokollen wie Pendle.

Auch kreditbasierte RWA-Protokolle schrecken nicht vor der Tokenisierung des US-Schatzamtes zurück! ![]() Maple Finance startete vor kurzem seine Cash-Management-Poolsauf den Markt gebracht, die Kapital in US-Schatzwechsel und umgekehrte Rückkaufsvereinbarungen investieren, eine weitere Form von Sicherheit mit extrem niedrigem Risiko.

Maple Finance startete vor kurzem seine Cash-Management-Poolsauf den Markt gebracht, die Kapital in US-Schatzwechsel und umgekehrte Rückkaufsvereinbarungen investieren, eine weitere Form von Sicherheit mit extrem niedrigem Risiko.

Frax Finance ist ein weiterer Stablecoin-Emittent, der sein Produktangebot für V3 mit der Veröffentlichung von FraxBonds. Eine kürzlich durchgeführte Abstimmung genehmigte die Einbindung von FinresPBC als Finanz-Conduit für V3, das Zugang zu US-Treasuries bietet, eine Quelle für hochwertige Renditen für FraxBonds schafft und ihnen eine unbegrenzte Skalierbarkeit bietet.

🪙 Tokenisierte Zukunft

US-Treasuries mögen der Ausgangspunkt für die massenhafte Einführung von Tokenization sein, aber die Einführung anderer Formen hochwertiger Schuldtitel, die von einem Geldmarkt akzeptiert werden und nur sehr wenig Überprüfung oder Verwaltung erfordern, wie AAA-geratete Pfandbriefe und Einlagenzertifikate, ist nicht weit entfernt! Ihre sicheren Renditen lassen sich leicht in alle möglichen Finanzprodukte umwandeln, die dazu beitragen werden, den endlosen Appetit der Marktteilnehmer auf passive Renditen zu stillen.

Das größte Hindernis für eine tokenisierte Zukunft ist zweifellos der derzeitige Mangel an Regulierung. Große Finanzinstitute warten einfach auf weitere regulatorische Klarheit in Bezug auf Kryptowährungen, bevor sie einsteigen, und der Erfolg der Tokenisierung hängt davon ab, dass die offenen regulatorischen und rechtlichen Fragen der Kryptowährungen geklärt werden.

Ein weltweit inkohärenter Regulierungsrahmen stellt ebenfalls ein großes Risiko für die Tokenisierung dar. Kryptowährungen mögen ein globales Phänomen sein, aber von Land zu Land unterschiedliche Vorschriften werden nur dazu führen, dass die Märkte abgeschottet werden. Dies führt zu immensen Schwierigkeiten für Unternehmen, die gezwungen sind, sich mit den Eigenheiten der verschiedenen Rahmenbedingungen für digitale Vermögenswerte auseinanderzusetzen, und verhindert die Bildung eines wirklich globalen Marktes für Vermögenswerte, wodurch das volle Potenzial der Tokenisierung behindert wird.

Sobald Kryptowährungen die regulatorische Klarheit erhalten, die den Weg für Institutionen ebnet, werden unsere ersten tokenisierten Produkte die traditionellen Finanzmärkte erobern, und es wird kein Zurück mehr geben!

Unternehmen lieben es, Betriebs- und Kosteneffizienzen zu schaffen, und sie werden schnell alles auf die Onchain verlagern, sobald sie die Einsparungen erkennen, die durch die Tokenisierung erzielt werden können. Jeder wird aus dem traditionellen Finanzsystem fliehen, um die Liquidität eines globalen Blockchain-Marktplatzes zu nutzen, auf dem eine sofortige Abrechnung und vollständige Transparenz möglich sind.

Trotz der regulatorischen Hürden bleibt eine Gewissheit: Die Tokenisierung wird sich durchsetzen!

Während wir auf Klarheit warten, sollten wir uns daran erinnern, dass die wachsende Akzeptanz von US-Staatsanleihen in Kryptowährungen (zusammen mit ausgewählten Arten von Wertpapieren, die von einem Geldmarkt akzeptiert werden würden) den Grundstein für einen unvermeidlichen, von Tokenisierung angeführten Bullenmarkt legt 🚀.

Hier sind vier der heißesten RWA-Protokolle, die ich im Moment verfolge! Welches deiner Favoriten habe ich verpasst?

- Jack Inabinet ⚫️_⚫️ 🛡️ (@JackInabinet) September 6, 2023

Sagen Sie es mir in den Kommentaren unten👇 https://t.co/7 YIox9XCI8

Aktionsschritte.

- 📗 Lies Onchain-ing Everything mit RWAs

- ⚡️ Schauen Sie sich unsere Taktik zum Spark-Protokollan