Subscribe to Bankless or sign in

Liebe Krypto-Natives,

Sie können ein Dai-Sparkonto zu 7,5 % Zinsen bekommen - aber wird dieser Satz steigen oder fallen?

Für diejenigen, die Bank Stablecoins bevorzugen, können Sie USDC zu 4,8% auf Compoundbekommen - aberwird sich dieser Satz mit dem DAI-Satz bewegen?

Und was ist mit dem Krypto-Bullenmarkt, in den wir gerade eintreten? Wird das die Kurse beeinflussen?

So viele Fragen.

Dies ist der Kryptodollarmarkt. Wir haben bereits seinen Aufstieg zu Milliarden miterlebt - ich rechne fest damit, dass es eines Tages Billionen sein werden. Wir müssen ihn verstehen. Und zwar gründlich.

Josef Tětek hat gerade den besten Artikel geschrieben, den ich je zu diesem Thema gelesen habe. Das ist der heutige Denkanstoß. Das beantwortet Ihre Fragen.

Erhöhen Sie die Kryptodollars. Wir werden bankenlos.

- RSA

Beitrag von: Josef Tětek, Analyst bei TopMonks

In den letzten zwei Jahren haben wir das massive Wachstum der DeFi-Dienste von einer winzigen Nische zu einer etwas größeren Nische (ja, sie ist immer noch ziemlich klein) miterlebt. Während viel über verschiedene Kredit- und Derivatdienste geschrieben wurde, gab es keine große Diskussion über die Art der DeFi-Zinsen. In diesem Artikel möchte ich eine Diskussion über den Baustein eröffnen, der für viele aktuelle DeFi-Dienste unerlässlich ist - und noch wichtiger werden wird, wenn/falls DeFi aus seinem Nischenstatus herauswächst.

Was ist ein Kryptodollar?

Zunächst einmal: Was ist ein Kryptodollar? Obwohl der Begriff selbst neu ist (zumindest habe ich ihn noch nie verwendet gesehen), könnte er aufgrund der Ähnlichkeit von Stablecoins mit Eurodollars nützlich sein. Hier ist eine Eurodollar-Definition von Investopedia:

"Der Begriff Eurodollar bezieht sich auf auf US-Dollar lautende Einlagen bei ausländischen Banken oder bei den Überseefilialen amerikanischer Banken. Da sie außerhalb der Vereinigten Staaten gehalten werden, unterliegen Eurodollars nicht der Regulierung durch das Federal Reserve Board (...) Die Tatsache, dass der Eurodollar-Markt relativ frei von Regulierung ist, bedeutet, dass solche Einlagen höhere Zinsen zahlen können."

Bei Eurodollars handelt es sich um Dollars, die in ausländischen Banken gehalten werden und daher nicht den verschiedenen US-Vorschriften unterliegen (obwohl sich dies in den letzten Jahren durch Gesetze wie FATCA geändert hat). Kryptodollars können als eine Weiterentwicklung von Eurodollars betrachtet werden - statt Dollar-Einlagen in ausländischen Banken werden Dollar-ähnliche Einlagen in Krypto-Wallets und -Diensten gehalten. Die zugrundeliegende Motivation ist dieselbe: Finanztransaktionen, die auf den Dollarwert lauten und in diesem abgerechnet werden, ohne die schwere Last der US-Finanzregulierung. Diese regulatorische Arbitrage scheint bei Tether, USDC und DAI bisher funktioniert zu haben. All diese Währungen werden als Dollar-Surrogat für CeFi- und DeFi-Dienste verwendet, in der Regel ohne KYC/AML.

MakerDAO und die unmögliche Dreifaltigkeit

Welche Arten von Kryptodollars gibt es nun? Die größte scheint USD ![]() Tether zu sein. Obwohl Tether bisher ein erfolgreiches Versteckspiel mit den Aufsichtsbehörden betrieben hat, verlässt sich Tether immer noch auf die bestehende Bankeninfrastruktur, da sein Modell ein IOU-Modell ist. Alle im Umlauf befindlichen Token sind durch Dollar auf einem Bankkonto gedeckt. Tether und andere IOU-Stablecoins sind also keine echten Kryptodollars, der passendere Begriff wäre so etwas wie "tokenisierter Eurodollar".

Tether zu sein. Obwohl Tether bisher ein erfolgreiches Versteckspiel mit den Aufsichtsbehörden betrieben hat, verlässt sich Tether immer noch auf die bestehende Bankeninfrastruktur, da sein Modell ein IOU-Modell ist. Alle im Umlauf befindlichen Token sind durch Dollar auf einem Bankkonto gedeckt. Tether und andere IOU-Stablecoins sind also keine echten Kryptodollars, der passendere Begriff wäre so etwas wie "tokenisierter Eurodollar".

Der wichtigste echte Kryptodollar ist also der DAI von MakerDAO. DAI ist der größte krypto-besicherte Stablecoin und muss hier nicht näher vorgestellt werden. Das Interessante an DAI ist, dass ein indirekter Mechanismus notwendig ist, um die Bindung zu erhalten - denn DAI selbst ist im Allgemeinen nicht gegen die zugrunde liegenden Sicherheiten einlösbar (mit Ausnahme der CDP-Besitzer). Dieser indirekte Mechanismus ist die Stabilitätsgebühr, die wie ein Kreditzinssatz wirkt (da sie als jährliche Zinszahlung auf das Kapital definiert ist).

Wie wird nun die Stabilitätsgebühr bestimmt? Sie basiert auf den Abweichungen des DAI-Marktpreises von der 1-Dollar-Bindung. MakerDAO wird manchmal als Zentralbank bezeichnet(hier von Rune Christensen selbst), aber das ist eigentlich nicht korrekt. MakerDAO ist ein Currency Board. Das bedeutet, dass das einzige wirkliche Mandat der MakerDAO, ähnlich wie in der realen Welt, darin besteht, den Wechselkurs der Währung (DAI) zu halten. Davon ausgehend ist die Stabilitätsgebühr einfach eine Funktion der DAI-Abweichungen von der Kursbindung:

- Bewegt sich der DAI unter die 1-Dollar-Bindung, muss die Stabilitätsgebühr steigen, um das Angebot zu verringern.

- Bewegt sich das DAI oberhalb der 1-Dollar-Marke, muss die Stabilitätsgebühr sinken, um das Angebot zu erhöhen.

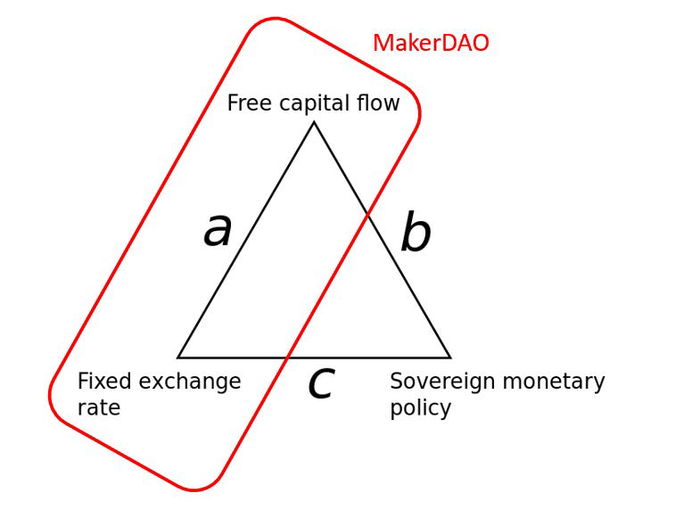

In der Makroökonomie wird die unmögliche Dreifaltigkeit verwendet, um verschiedene monetäre Regime zu beschreiben. Die Dreifaltigkeit spiegelt wider, dass jedes Regime nur 2 von 3 Eigenschaften haben kann: freier Kapitalfluss, fester Wechselkurs, souveräne Geldpolitik. Da es sich bei der MakerDAO um ein Currency Board handelt (bei dem der Wechselkurs stets fest bleibt) und die Kapitalströme nicht eingeschränkt werden, kann es keine souveräne Geldpolitik geben. Die Abweichungen von der Wechselkursanbindung diktieren lediglich die Geldpolitik.

Bildquelle: Wikipedia (Änderung durch den Autor).

Das Fehlen einer souveränen Geldpolitik kann erhebliche Auswirkungen auf den gesamten DeFi-Raum haben, da, wie wir im Folgenden sehen werden, die DAI-Stabilitätsgebühr die Zinssätze innerhalb von DeFi bestimmt.

Kryptodollar-Zinssatz

DAI wurde Ende 2017 eingeführt und war der erste Stablecoin, der von verschiedenen nachfolgenden DeFi-Projekten übernommen wurde. Die wichtigsten DeFi-Projekte aus der Sicht des Zinssatzes sind die Geldmärkte (MM), wo Nutzer verschiedene Ethereum-basierte Vermögenswerte einzahlen und ausleihen können. Mit Geldmärkten meine ich Compound und dYdX, zwei der größten Geldmärkte, die es gibt.

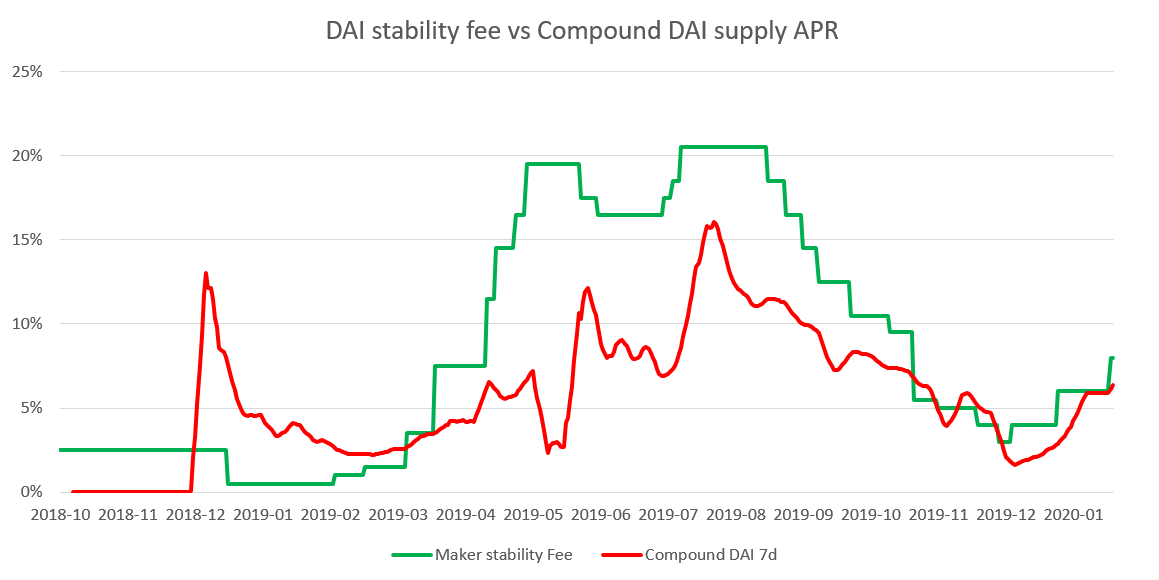

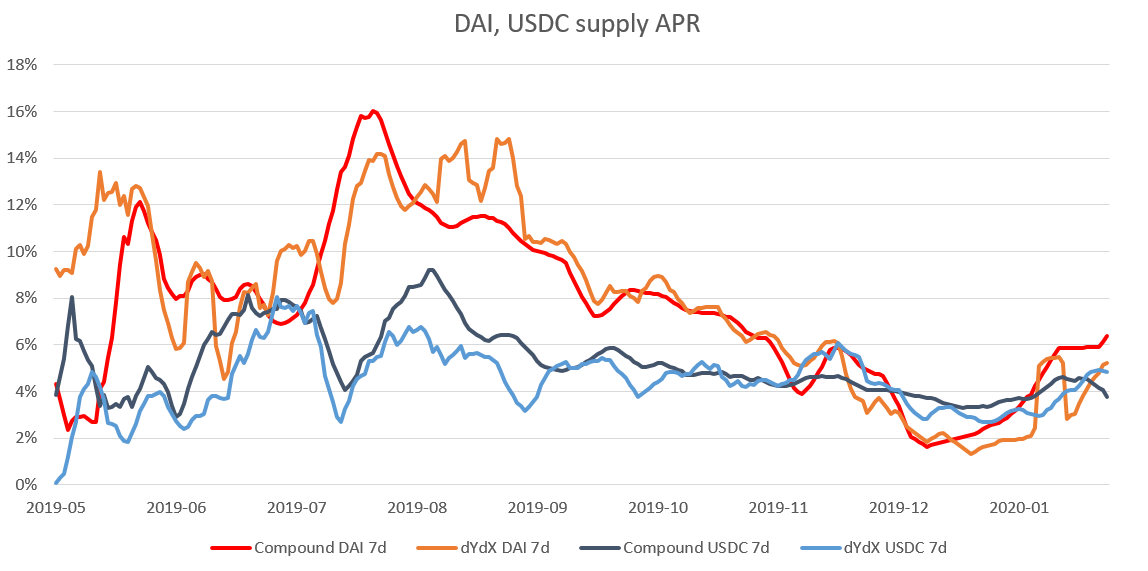

Schauen wir uns an, wie sich der erste MM-Zinssatz - der APR für das DAI-Angebot in Compound - im Zusammenhang mit den DAI-Stabilitätsgebühren verhält:

(Anmerkung zu den Daten: alle MM-Daten in diesem Abschnitt stammen aus der Loanscan API; alle MM-Sätze sind zu gleitenden 7-Tage-Durchschnitten geglättet)

Man erkennt die Korrelation zwischen der Stabilitätsgebühr und der Compound Supply Rate, die mit der Zeit immer stärker wird. Die Korrelationskoeffizienten betragen 0,71 seit der Einführung von Compound und 0,90 in den letzten 6 Monaten (eine Übersicht über alle Korrelationen finden Sie am Ende dieses Abschnitts). Warum ist das so?

Ganz einfach: Alle existierenden DAI stammen von CDPs, bei denen jemand die DAI geprägt hat und die Stabilitätsgebühren zahlen muss. CDP-Besitzer verkaufen ihre DAI in der Regel an Börsen (meist um eine gehebelte Long-Position auf ETH aufzubauen), und von dort aus findet ein Teil der DAI seinen Weg zu den Geldmärkten. Die Angebotssätze (der Satz, den die Kreditgeber verdienen) auf den Geldmärkten müssen gleich hoch oder niedriger als die Stabilitätsgebühr sein. Andernfalls würde sie wie eine kostenlose Gelddruckmaschine wirken. Die Kreditzinsen entsprechen mehr oder weniger der Stabilitätsgebühr, so dass die Kosten für die Aufnahme von DAI sowohl für die CDPs als auch für die Geldmärkte ähnlich sind.

Und natürlich hat Compound seit Dezember die Kausalität zwischen Stabilitätsgebühr und Compound-Sätzen bestätigt, indem es den DAI-Sparsatz für nicht ausgeliehene Einlagen verwendet und damit die Sätze direkt an die Stabilitätsgebühr gekoppelt hat. Robert Leshner schrieb, dass "MakerDAO die Zinssätze von cDAI durch den MKR-Abstimmungsprozess effektiv kontrollieren wird."

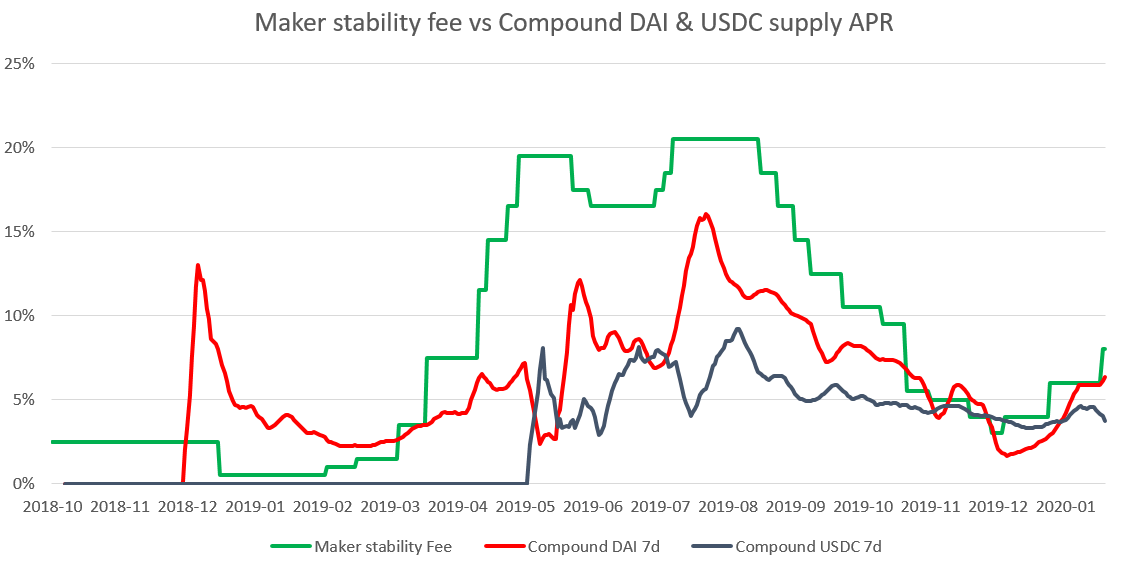

Schauen wir uns an, ob es weitere Korrelationen gibt - zwischen DAI und USDC und zwischen beiden Stablecoins an verschiedenen Geldmärkten.

Im folgenden Diagramm haben wir die USDC-Angebotsrate bei Compound zum vorherigen Bild hinzugefügt:

Enjoying this article?

Subscribe to Bankless or sign in

Obwohl der USDC-Kurs durchweg niedriger ist als der DAI-Kurs, ist die Korrelation mit der Stabilitätsgebühr immer noch vorhanden: Der Korrelationskoeffizient beträgt 0,69 seit der Einführung und 0,83 in den letzten sechs Monaten.

Vergleichen wir nun alle Stablecoin-Kurse an den beiden Geldmärkten (die Grafik beginnt im Mai 2019, als die v2-Protokolle der jeweiligen Geldmärkte eingeführt wurden):

Auch wenn diese Grafik zunächst etwas unübersichtlich erscheint, können wir beobachten, wie sich die beiden Geldmärkte (Compound, dYdX) und die beiden Stablecoins (DAI, USDC) im Laufe der Zeit allmählich angleichen.

Zunächst erfolgte die Synchronisierung für denselben Vermögenswert über die Geldmärkte hinweg (DAI auf ![]() dYdX & Compound), dann über die Vermögenswerte hinweg (DAI und USDC). Kurz gesagt, als die Geldmärkte mehr Kapital anzogen, verdichtete sich das Rauschen der verschiedenen Zinssätze zu einem Signal - dem Kryptodollar-Zinssatz.

dYdX & Compound), dann über die Vermögenswerte hinweg (DAI und USDC). Kurz gesagt, als die Geldmärkte mehr Kapital anzogen, verdichtete sich das Rauschen der verschiedenen Zinssätze zu einem Signal - dem Kryptodollar-Zinssatz.

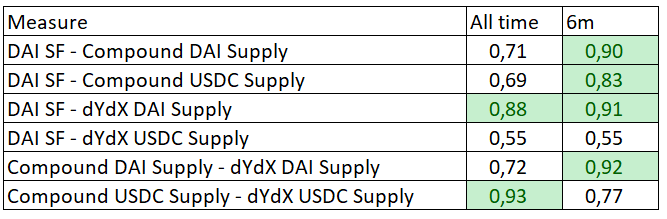

Hier sind alle Korrelationskoeffizienten:

Die meisten Angebotssätze der letzten sechs Monate (19. September bis 20. Januar) sind zwar nicht perfekt, aber stark mit der Stabilitätsgebühr von Maker korreliert, und sie korrelieren auch stark untereinander und mit den Geldmärkten.

Die Schlussfolgerung aus diesem Abschnitt ist die folgende:

Die Zinssätze für Stablecoins und Geldmärkte konvergieren mit zunehmender Reife des Marktes und korrelieren stark mit der Stabilitätsgebühr von Maker. Die Stabilitätsgebühr ist im Wesentlichen der Kryptodollar-Zinssatz.

Einflussfaktoren auf den Kryptodollar-Zinssatz

Hinweis: Die Daten in diesem Abschnitt stammen aus der Cryptocompare API. Die DAI-Preise in den Diagrammen sind aus stündlichen Durchschnittswerten aggregiert.

Lassen Sie uns nun untersuchen, was die Ursachen für die Schwankungen der Stabilitätsgebühr sind. Wie wir oben erklärt haben, hat MakerDAO keine souveräne Geldpolitik; Abweichungen vom Peg sind die Auslöser, die die Maker Foundation & MKR-Inhaber zwingen, die Stabilitätsgebühr zu ändern.

Aber was sind die Ursachen für die Abweichungen von der Kopplung? Hauptsächlich Spekulationen und die allgemeine Marktstimmung (in Bezug auf ETH, da es die Hauptquelle für DAI-Sicherheiten ist und wahrscheinlich für eine lange Zeit bleiben wird):

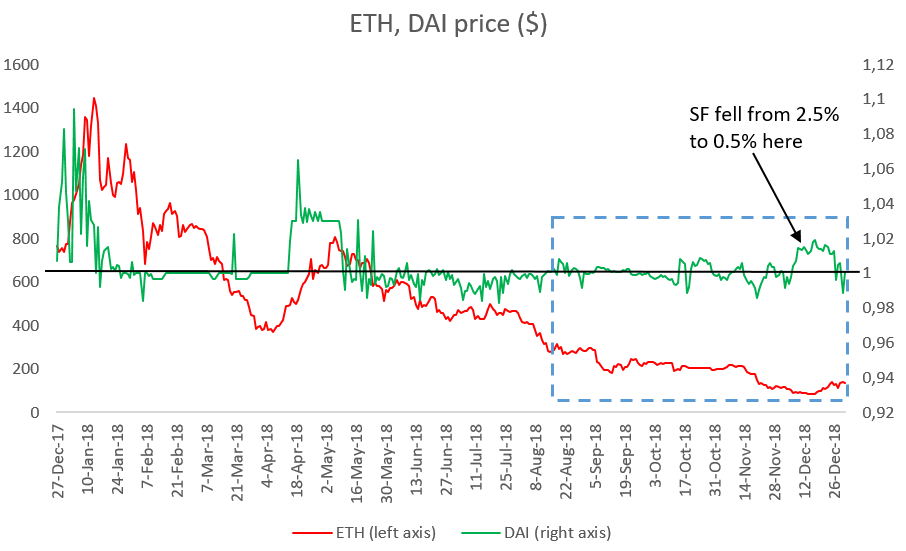

1) Wenn die Stimmung überwiegend bärisch ist, gibt es eine höhere Nachfrage nach stabilen Vermögenswerten wie DAI. Weniger Spekulanten eröffnen CDPs, um fremdfinanzierte Long-Positionen aufzubauen (im Gegenteil, sie schließen eher bereits eröffnete CDPs, um nicht aufgrund des fallenden Preises ihrer Sicherheiten liquidiert zu werden). Kurz gesagt, es gibt mehr Nachfrage nach DAI und ein geringeres Angebot an DAI. Es kann beobachtet werden, dass die DAI über den Pflock steigen und die Stabilitätsgebühren sehr niedrig sein können. Wir können dies vor allem Ende 2018 beobachten (im blauen Kasten hervorgehoben), während der letzten Phase des ETH-Preisverfalls:

Von den 141 Tagen zwischen dem 13. August und dem 31. Dezember (im blauen Kasten hervorgehoben) blieb DAI 84 Tage lang über dem Peg (60 % der Zeit), während der ETH-Preis von 318 $ auf den Tiefststand von 83 $ fiel. Die Stabilitätsgebühr wurde während dieser gesamten Zeit zwischen 0,5 und 2,5 % festgelegt. Sie wurde im August auf 2,5 % angehoben, als DAI unter dem Peg lag (Spekulanten rechneten wahrscheinlich damit, dass der Bärenmarkt vorbei sei und verkauften DAI für ETH), um dann wieder auf 0,5 % gesenkt zu werden, als ETH weiter abstürzte.

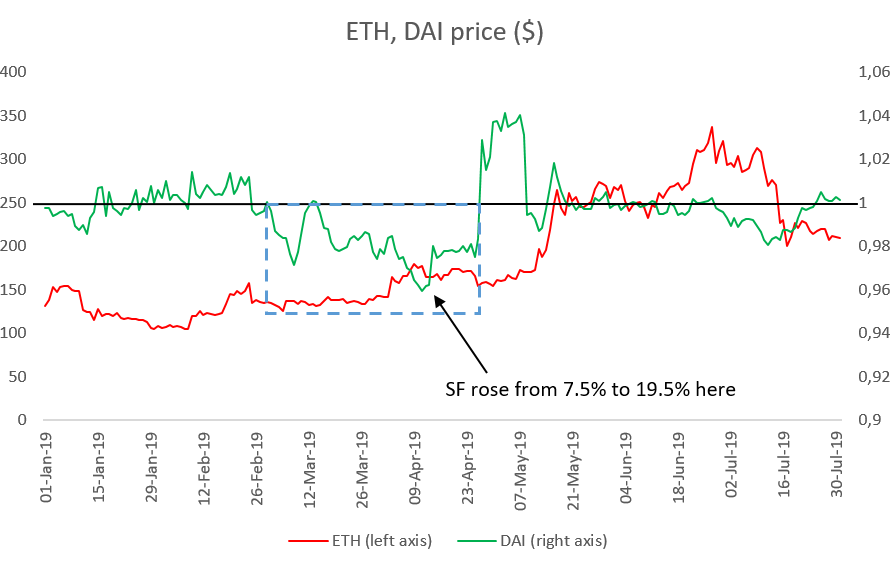

2) Wenn die Stimmung überwiegend bullisch ist, ist die Nachfrage nach stabilen Vermögenswerten wie DAI schwach. Spekulanten neigen dazu, mehr CDPs zu eröffnen und mehr DAI zu prägen, vor allem, wenn die Sicherheiten für ETH weiter steigen und somit die Kreditfähigkeit erhöhen. Da Krypto-Preiserholungen ziemlich massiv sein können, ist es für Spekulanten kein Problem, eine Stabilitätsgebühr im zweistelligen Bereich (pro Jahr) zu absorbieren - der ETH-Preisanstieg kann sie mehr als ausgleichen! Wir können die Situation beobachten, dass ETH steigt und DAI im Frühjahr 2019 unter den Peg fällt. Beachten Sie, wie DAI unter den Peg fiel, als ETH sich erholte (im blauen Kasten hervorgehoben):

Gleich nachdem die Rallye begann und DAI unter den Peg fiel, stieg die Stabilitätsgebühr von 7,5 % auf 19,5 % (in 20 Tagen vom 14. April bis zum 3. Mai). Dieser massive Anstieg der Stabilitätsgebühren stabilisierte den DAI-Kurs, wie wir im rechten Teil des Diagramms sehen können. Vor der Erhöhung der Stabilitätsgebühren blieb DAI an 54 von 57 Tagen in diesem Zeitraum (95 % der Zeit) unter der Marke, während ETH von 137 $ auf 171 $ anstieg.

Die einfache Heuristik, die wir aus diesen Beobachtungen ableiten können, lautet wie folgt:

- wenn ETH steigt, erwarten Sie, dass die Stabilitätsgebühren (und folglich auch andere Kryptodollar-Zinssätze) steigen und hoch bleiben - sie müssen steigen, damit DAI nicht unter den Peg fällt

- wenn ETH fällt, erwarten Sie, dass die Stabilitätsgebühren (und andere Zinssätze) fallen und niedrig bleiben - sie müssen fallen, damit DAI nicht über dem Peg bleibt

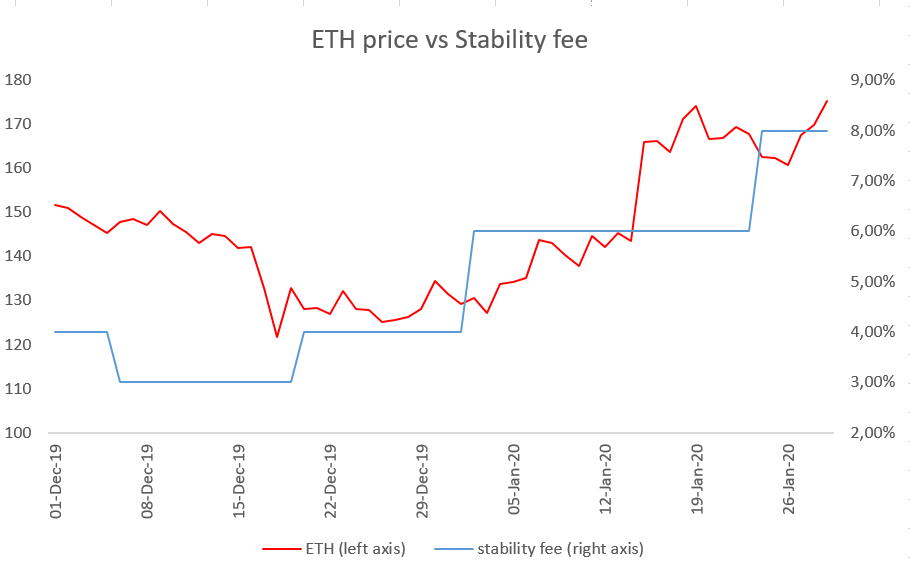

Und natürlich können wir sehen, dass dies bereits seit Anfang 2020 der Fall ist - als der ETH-Preis von 120 $ auf 170 $ stieg, stiegen auch die Stabilitätsgebühren (von 4 % auf 8 %). Hier ist die Grafik des ETH-Preises gegenüber den Stabilitätsgebühren seit Anfang Dezember 2019:

DAI hat sich in diesem Zeitraum gut gehalten, was wahrscheinlich auf die stabilisierende Wirkung der neu eingeführten Dai Savings Rate (DSR) zurückzuführen ist, bei der es sich um den Zinssatz handelt, der an DAI-Inhaber gezahlt wird, entweder in der Maker's Oasis App oder auf Compound oder verschiedenen Wrappern wie Chai.

Fazit

In diesem Artikel habe ich versucht, die Korrelation zwischen den Zinssätzen der beiden Stablecoins, die auf den beiden meistgenutzten DeFi-Geldmärkten verwendet werden, und der Entstehung des Kryptodollar-Zinssatzes aufzuzeigen. Ich behaupte, dass der Kryptodollar-Zinssatz seinen Ursprung in den Stabilitätsgebühren hat; die Stabilitätsgebühren zielen darauf ab, die Abweichungen des DAI vom Peg zu minimieren, während die Abweichungen die Stimmung des ETH-Preises widerspiegeln.

Die Schlussfolgerung ist, dass die Zinssätze im aktuellen DeFi in Zeiten einer anhaltenden ETH-Rallye massiv ansteigen und in Zeiten einer ETH-Baisse zusammenbrechen dürften. Eine der Implikationen ist, dass die Kreditaufnahme in DeFi nur für spekulative Zwecke praktikabel ist, da nur wenige andere Anwendungsfälle die hohen Kreditkosten in Zeiten der Hausse tragen können. Andererseits kann die Kreditvergabe sehr lukrativ werden, und hohe Zinssätze können sogar die verschiedenen Risiken von DeFi-Smart Contracts ausgleichen. Wie hoch könnten die Zinssätze steigen? Während der letzten Phase der Blase im Jahr 2017 erreichten die Finanzierungssätze auf BitMex an manchen Tagen mehr als 1 % pro Tag, was darauf hindeutet, dass Spekulanten bereit sind, Zinssätze von etwa 400 % pro Jahr zu schlucken, wenn sich der Markt erholt.

Wir können davon ausgehen, dass sich die Kryptodollar-Zinssätze stabilisieren werden, wenn ETH selbst preisstabiler wird. Tatsächlich kann der Kryptodollar-Zinssatz als Prognosemarkt für die jährliche Preissteigerung von ETH verstanden werden - wenn Spekulanten zum Beispiel bereit sind, 20 % Stabilitätsgebühren pro Jahr zu zahlen, erwarten sie, dass ETH in einem Jahr um mindestens 20 % steigt. Sobald sich ETH stabilisiert und die Erwartungen moderat werden, werden die Kryptodollar-Zinssätze entsprechend folgen. Eines der stabilisierenden Elemente kann das ETH 2.0 Staking sein, das uns bessere Schätzungen des fairen Wertes von ETH liefert, z.B. durch diskontierte Cashflow-Analyse. Andererseits werden, wie Tarun Chitra/Haseeb Qureshi dargelegt haben, die Kryptodollar-Zinssätze eine große Rolle für die Wirtschaftlichkeit des Einsatzes spielen.

Handlungsschritte

Testen Sie sich selbst:

Was ist ein Kryptodollar? (A: USD auf Kryptoschienen)

Wodurch wird der Kryptodollar-Zinssatz festgelegt? (A: Maker-Stabilitätsgebühren)

Steigen oder fallen die Kryptodollar-Zinssätze, wenn die ETH steigt? (A: Nach oben!)