Subscribe to Bankless or sign in

Verbessern Sie Ihr offenes Finanzspiel dreimal pro Woche. Abonnieren Sie das Bankless-Programm unten.

Liebe Krypto-Natives,

Mein Sparkonto bei der Bank of America bringt im Moment 0,03 % ein. Ich habe es gerade überprüft.

Aber ich kann jetzt 7,5% auf meine DAI-"Dollars" verdienen - das ist 250x mehr.

Ziemlich verlockend.

Und es ist nicht schwer. Alles, was man dazu braucht, sind einige der banklosen Fähigkeiten, die Sie hier jede Woche lernen.

Also lasst es uns tun. Legen wir uns ein DAI-Sparkonto zu und steigen wir auf!

-RSA

TAKTIK DIENSTAG:

Taktik #23: Wie man ein DAI-Sparkonto bekommt

Gastbeitrag in Zusammenarbeit mit: Marc Zeller,  Ethereum France Mitbegründer(folgen Sie ihm!)

Ethereum France Mitbegründer(folgen Sie ihm!)

DAI ist der erste Stablecoin der Welt, der keine Bank benötigt. Keine Zentralbank. Keine Geschäftsbank. Reine Krypto-Protokolle. DAI ist an den Wert des Dollars gekoppelt (1 DAI = 1 $), aber durch Krypto-Vermögenswerte wie ETH gedeckt. Im Moment können Sie 7,5% pro Jahr auf Ihre DAI verdienen, indem Sie sie in die DAI-Sparrate einzahlen. Heute werden wir lernen wie.

- Ziel: Erfahren Sie, wie Sie DAI erhalten und damit Zinsen verdienen können.

- Fertigkeit: Anfänger

- Aufwand: 1 Stunde

- RENDITE: 4-20 % Rendite bei minimalen Risiken für USD-gebundene Token.

Warum einen Stablecoin verwenden?

Sie können einen Stablecoin verwenden als:

- eine sofortige Absicherungsposition in Ihrem Krypto-Portfolio. In einigen Gerichtsbarkeiten (nicht in den USA) löst dies kein Steuerereignis aus.

- Bargeld zum Erwerb von Waren und Dienstleistungen. Da die Volatilität fast bei Null liegt, gibt es keine Mathematik, um einen Wechselkurs zu berechnen, kein Bedauern in 10 Jahren, wenn Sie 33 ETH für Ihr Konferenzticket bezahlt haben (eine wahre persönliche Geschichte über Devcon2)

- Bargeld für Waren und Dienstleistungen zu erhalten, Krypto-Zahlungen zu kassieren, ohne sich um die Volatilität der Assets kümmern zu müssen(siehe Taktik #22, wie man Krypto-Zahlungen erhält)

Da Stablecoins auf Krypto-Netzwerken wie Ethereum existieren, erben sie die Eigenschaften anderer Ethereum-Token. Sie sind global, grenzenlos, Peer-to-Peer und können innerhalb des Krypto-Banken- und DeFi-Ökosystems verwendet werden.

Es gibt zwei Arten von Stablecoins:

- Bankstablecoins wie USDT, USDC, GUSD, PAX sind im Wesentlichen tokenisierte Schuldscheine für Dollar, die ihr Emittent auf einem traditionellen Bankkonto hält.

- Banklose Stablecoins wie DAI sind durch Krypto-Sicherheiten abgesichert und werden vollständig onchain abgewickelt. DAI ist der einzige banklose Stablecoin von nennenswerter Größe.

Hinweis zum Risiko. Die hier beschriebenen technischen, externen und wirtschaftlichen Ausfallrisiken bestehen bei DAI, nicht aber bei den Bank-Stablecoins. Dies macht DAI zu einem höheren Risiko. DAI ist jedoch völlig transparent und onchain - wir wissen genau, was dahinter steckt. Bei USDT ist das nicht der Fall. In dieser Hinsicht ist DAI risikoärmer. Dennoch sollten Sie insgesamt davon ausgehen, dass DAI ein höheres Risiko als Bankstablecoins wie USDC haben.

Die Geschmacksrichtungen von DAI

DAI an sich ist schon unglaublich. Es kann als Rechnungseinheit, als Tauschmittel und als Wertaufbewahrungsmittel verwendet werden. DAI ist wahrscheinlich das, was dem Geld am nächsten kommt, das Krypto bisher hervorgebracht hat.

Wenn Sie DAI nur für Transaktionen verwenden wollen, können Sie es als DAI behalten. Wenn Sie jedoch ein DAI-Sparkonto einrichten wollen, sollten Sie sich mit den verschiedenen Varianten von DAI vertraut machen.

Da DAI ein Geldlego ist, kann es mit Zins- und Geldmarktprotokollen verpackt und kombiniert werden. Sie können Ihr DAI in ein Sparkonto verwandeln und es gibt ein ganzes Universum von DAI-Varianten, aus denen Sie wählen können.

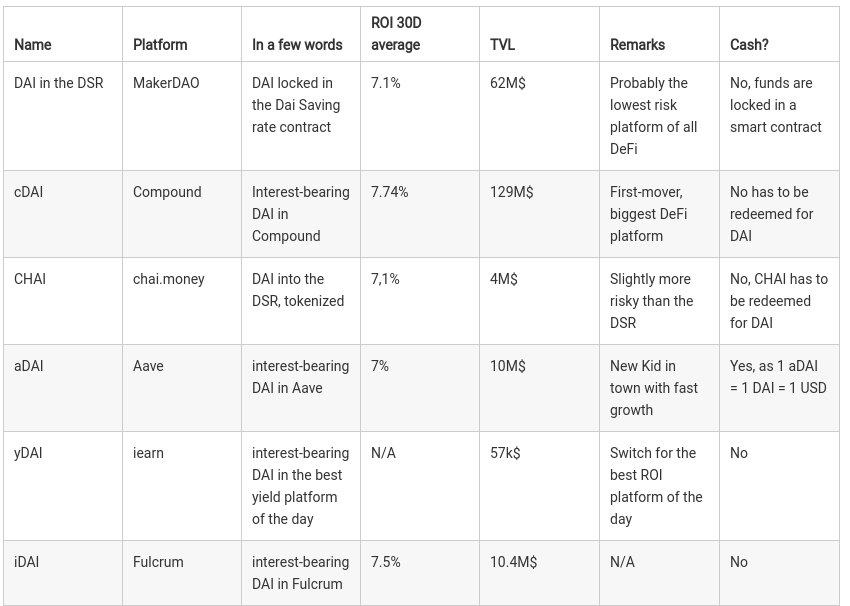

Hier ist ein Spickzettel zu den wichtigsten Varianten von DAI:

Welche Geschmacksrichtung sollte ich wählen?

Für Anfänger empfehle ich DAI in der DAI-Sparvariante (DSR). Dies ist die risikoärmste Art, Zinsen auf Ihre DAI zu erhalten - kein zusätzliches Risiko über das Halten von DAI hinaus. Derzeit liegt der DSR bei 7,5%. Das bedeutet, dass Sie für jede 100 DAI jährlich 7,50 $ erhalten würden.

Wenn Sie auf mittlerem Niveau sind, empfehle ich CHAI. CHAI sind DAI, die in den DSR verpackt sind, aber in Tokenform vorliegen, so dass sie in Transaktionen verwendet werden können und gleichzeitig Zinsen verdienen. Es besteht ein geringfügiges zusätzliches Risiko im Vergleich zur Einzahlung von DAI in DSR, aber es können steuerliche Vorteile entstehen. Das scheint es wert zu sein. Anweisungen zur Umwandlung von DAI in CHAI in der wöchentlichen Aufgabe finden Sie hier.

Wenn Sie fortgeschritten sind, können Sie das Risiko/Ertragsverhältnis anderer Protokoll-Sparkonten wie cDAI von Compound und aDAI von Aave bewerten. Diese Protokolle funktionieren wie Geldmärkte - sie bringen zusätzliche Zinsen über die DSR hinaus, bergen aber auch zusätzliche Risiken.

Die drei am häufigsten gestellten Fragen:

- Ändert sich der DAI-Sparsatz?

Ja, die Zinssätze ändern sich regelmäßig, manchmal wöchentlich. Die Änderungen können beträchtlich sein, ein Anstieg von 2-4 % nach oben oder unten ist nicht ungewöhnlich. - Woher kommt das Geld aus der DAI-Sparrate?

Kurz gesagt, es kommt von den Kreditnehmern. Die Leute, die ETH als Sicherheit verwenden, um DAI zu leihen, zahlen eine Gebühr. Ein Teil dieser Gebühr geht an die DSR. - Wie sicher ist das?

Es ist nicht so sicher wie ein herkömmliches Sparkonto. Es gibt keine FDIC. Der DAI-Code gehört zu den am besten getesteten, kann aber dennoch gehackt werden. Es ist auch riskanter als USDC zu leihen - wägen Sie diese Risiken gegen die Rendite ab, bevor Sie es anlegen.

Einrichten Ihres DAI-Sparkontos

Es gibt drei Schritte, um Ihr DAI-Sparkonto einzurichten.

Schritt 1, DAI erwerben

DAI können mit Fiat-Währung (wie Dollar oder Euro) auf vielen Plattformen erworben werden. Die niedrigsten Gebühren erhalten Sie auf zentralisierten Börsen.

Aus den USA:

Enjoying this article?

Subscribe to Bankless or sign in

- Das beste Angebot ist

Coinbase Pro mit dem Handelspaar DAI/USDC

Coinbase Pro mit dem Handelspaar DAI/USDC

(der Umtausch von USD in USDC ist bei Coinbase kostenlos) - Überweisungsgebühren an Coinbase per ACH oder Banküberweisung

- Gebühren 0,5% + Überweisungsgebühr

Möchten Sie einen noch kostengünstigeren Weg, um von USD zu DAI zu wechseln? Nachdem Sie USD zu Coinbase transferiert und in USDC umgewandelt haben, können Sie es in Ihre Ethereum-Wallet verschieben und USDC gegen DAI auf Curvetauschen(Wechselkurs 0,9980-1k in USDC bringt Ihnen 998 DAI!)

Von überall sonst:

- Kraken ist eine gute Wahl

- Transfergebühren zu

Kraken per Bankeinzahlung oder Überweisung

Kraken per Bankeinzahlung oder Überweisung - Gebühren 0,25% + Banküberweisungsgebühren + 0,5 DAI

Schritt 2, Krypto-Wallet vorbereiten

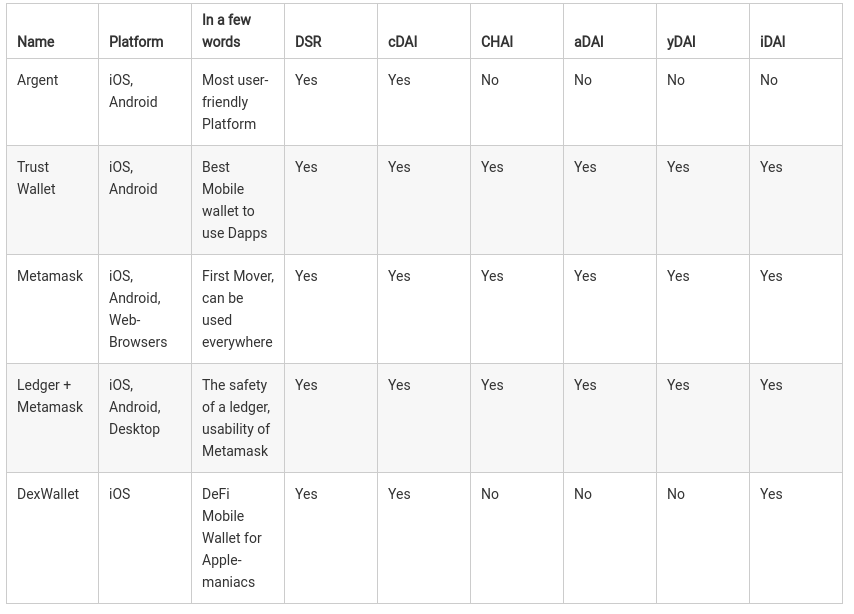

Es gibt viele Krypto-Wallets, aus denen Sie wählen können. Hier ist ein kuratierter Spickzettel, der helfen soll:

Für Anfänger empfehle ich Argent. Sie ist am einfachsten zu benutzen und unterstützt die DAI-Sparrate.

Für Fortgeschrittene empfehle ich Trust Wallet oder MetaMask. Mehr Flexibilität, allerdings mit der Verantwortung für das Backup der Seed-Phrase.

Für Fortgeschrittene empfehle ich einen Ledger mit MetaMask. Wenn Sie Ihre Ledger-Wallet richtig konfiguriert haben, ist dies auch der sicherste Weg, Ihre Kryptowährung zu speichern und ideal für größere Beträge.

Für die Beispiele im Rest dieser Taktik werden wir Trust Wallet auf Android verwenden.

(Wenn Sie die ![]() Argent Wallet verwenden , klicken Sie stattdessen hier für eine Anleitung)

Argent Wallet verwenden , klicken Sie stattdessen hier für eine Anleitung)

Schritt 3: Beginnen Sie mit dem Geldverdienen!

Wenn Sie die Trust Wallet verwenden und über etwas DAI verfügen, können Sie das DAI in eine der im vorherigen Abschnitt besprochenen Varianten umwandeln, um mit dem Verdienen von Zinsen zu beginnen.

Verdienen mit den Dai-Sparraten

Die Dai-Sparrate wird von Maker betrieben und kann direkt auf Oasis abgerufen werden.

- Benötigte Zeit: 5 Minuten

- Fertigkeit: Anfänger-Mittelstufe

- Aktueller effektiver Jahreszins: 7,5%

Verdienen mit  Aave (aDAI-Geschmack)

Aave (aDAI-Geschmack)

Aave ist zwar noch neu, hat aber in nur einem Monat bereits über 10 Mio. $ erreicht. Obwohl er im Vergleich zum DSR ein gewisses zusätzliches Risiko birgt, wird der aDAI-Zinssatz langfristig wahrscheinlich den DSR übertreffen, was zum Teil auf seine Flash Loan-Funktion zurückzuführen ist.

- Benötigte Zeit: 5 Minuten

- Qualifikation: Mittel-Fortgeschrittene

- Aktueller effektiver Jahreszins: 7,9%

Verdienen mit Fulcrum (iDAI-Variante)

Obwohl Fulcrum mehr auf Händler ausgerichtet ist, ist es dennoch einfach zu bedienen. Im Vergleich zum DAI-Sparplan ist es jedoch mit einem zusätzlichen Risiko verbunden. Eine Einschätzung des Risikos verschiedener DAI-Zinsplattformen wurde von CodeFi hier zusammengestellt.

- Benötigte Zeit: 5 min

- Qualifikation: Mittel-Fortgeschrittene

- Aktueller effektiver Jahreszins: 9,9%

Eine Abkürzung...

Anstatt Ihre DAI in eine der DAI-Varianten umzuwandeln, können Sie sie mit Hilfe eines DEX-Aggregators direkt gegen eine der DAI-Varianten eintauschen .

Was ist ein DEX-Aggregator? Eine Plattform, die Börsen zusammenfasst, um den besten Kurs für Krypto-Asset-Swaps zu bieten. Einige der besten Aggregatoren sind:

Diese Abkürzung ist ziemlich einfach: Da fast alle DeFi-Plattformen irgendeine Variante von DAI verwenden, müssen wir nur unser einfaches Vanilla-DAI gegen eine Variante von DAI tauschen, die uns Zinsen bringt.

Hier ist ein Beispiel für einen DAI-Tausch gegen aDAI:

Abschließende Überlegungen

Die Einrichtung eines DAI-Sparkontos ist eine großartige Möglichkeit, sein DAI aufzustocken und Zinsen zu erhalten. Das Hinzufügen von DAI zur DAI-Sparrate ist nicht riskanter als das Halten von DAI, wenn Sie also bereits DAI haben, können Sie genauso gut anfangen, Zinsen zu verdienen.

Wenn Sie vorhaben, Geld umzutauschen, um von den hohen DAI-Zinsen zu profitieren, sollten Sie zunächst die Risiken bedenken - dies ist nicht so sicher wie Dollar auf einem traditionellen Bankkonto. Dennoch sind 7,5 % oder mehr Zinsen auf einen synthetischen Dollar ein attraktives Angebot und können sich für einen Teil Ihres Kryptogeldportfolios lohnen.

Die aktuellen DAI-Zinssätze finden Sie bei Loanscan oder CoinmarketCap. Um das Risiko zwischen verschiedenen Plattformen zu vergleichen, siehe DeFiScore. Weitere DAI-Kennzahlen finden Sie hier.

Handlungsschritte

- Konvertieren Sie einige USD und richten Sie ein DAI-Sparkonto ein

- Wählen Sie die beste DAI-Variante auf der Grundlage Ihrer Erfahrung und Risikotoleranz

Autor Blub

Marc Zeller ist der Mitbegründer von Ethereum France und Chief Contrarian Officer bei Coinhouse. Er ist ein leidenschaftlicher DeFi-Nutzer, Stablecoin-Guru und schreibt regelmäßig auf dem Aave-Blog.

Abonnieren Sie Bankless. $12 pro Monat. Inklusive Archivzugang, Inner Circle & Deal Sheet.

Den Skill-Würfel ausfüllen

Sie haben sich gerade auf DAI hochgearbeitet - dem dezentralsten Stablecoin. Das Verdienen von Zinsen mit DAI in einer Sparpackung ist eine grundlegende Fähigkeit im Bankless-Programm. Gut gemacht!

👉Senden Sieeinen Tipp für die heutige Ausgabe (rsa.eth)

Keine Finanz- oder Steuerberatung. Dieser Newsletter dient ausschließlich der Aufklärung und stellt keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Vermögenswerten oder zu finanziellen Entscheidungen dar. Dieser Newsletter ist keine Steuerberatung. Sprechen Sie mit Ihrem Steuerberater. Stellen Sie Ihre eigenen Nachforschungen an.

Offenlegung. Von Zeit zu Zeit kann ich in diesem Newsletter Links zu Produkten einfügen, die ich selbst verwende. Es kann sein, dass ich eine Provision erhalte, wenn Sie einen Kauf über einen dieser Links tätigen. Ich weise immer darauf hin, wenn dies der Fall ist.