Subscribe to Bankless or sign in

Liebe banklose Nation,

"Das Scheitern von FTX beweist das Scheitern des dezentralen Finanzwesens".

Dieser Refrain wurde in der vergangenen Woche von allen möglichen Web3-Skeptikern inmitten der schockierenden Implosionen von FTX und Alameda unablässig wiederholt.

Das Weiße Haus wiederholte, dass FTX der Grund sei, warum "eine umsichtige Regulierung von Kryptowährungen tatsächlich notwendig ist". In einem Tweet bezeichnete Senatorin Elizabeth Warren die Krypto-Industrie allgemein als eine von "Rauch und Spiegeln" und argumentierte, dass die SEC dazu gedrängt werden sollte, eine "aggressivere Durchsetzung" zu verfolgen.

Der Zusammenbruch einer der größten Krypto-Plattformen zeigt, wie viel in der Branche nur Schall und Rauch zu sein scheint. Wir brauchen eine aggressivere Durchsetzung, und ich werde @SECGov weiterhin dazu drängen, das Gesetz durchzusetzen, um die Verbraucher und die finanzielle Stabilität zu schützen.https://t.co/uOPi8MV25J

- Elizabeth Warren (@SenWarren) November 10, 2022

Es sind auch nicht nur die Politiker. Die treuen Gefolgsleute, die Anti-DeFi-Bitcoin-Anhänger, nutzen die FTX-Pleite, um ihr Mantra "warum Bitcoin nur gut ist" zu predigen.

Aber man muss unterscheiden zwischen Krypto-Akteuren, die nach den Regeln von TradFi arbeiten, und denen, die sich an die Regeln von DeFi halten.

FTX ist nicht DeFi

Wenn überhaupt, dann stellt die FTX-Katastrophe ein Versagen der zentralisierten Finanzmechanismen dar, an deren Ersetzung DeFi so hart gearbeitet hat.

Bedenken Sie, woher die problematischen Wurzeln der FTX-Katastrophe letztlich stammen - FTX verlieh Kundeneinlagen, anstatt sie als rückzahlbare 1:1-Einlagen zu halten. Um die Sache noch schlimmer zu machen, haben sie ihre Bilanzen übermäßig gehebelt, indem sie eine unverhältnismäßig große Menge ihrer eigenen illiquiden FTT-Token als Sicherheiten hielten, anstatt sicherere Vermögenswerte wie Stablecoins. Kurz gesagt, FTX hat versucht, die Rolle einer Bank zu spielen, wo sie es nicht sollte, und hat diese Rolle schlecht gespielt.

Weder das eine noch das andere wäre bei einer DeFi-Börse oder -Bank möglich.

DeFi ist selbstregulierend

Sehen Sie sich die größte DeFi-Börsenplattform an: Uniswap.

Ein Uniswap-Benutzer würde nie eine schlaflose Nacht über die Einlagen der Uniswap-Kunden verlieren, und zwar aus dem einfachen Grund, dass es gar keine individuellen "Einlagen" gibt. Anders als bei FTX, wo die Benutzer ihr Geld einzahlen, bevor sie ihre Geschäfte in einem entsprechenden Orderbuch ausführen, führen die Benutzer ihre Geschäfte einfach in den Hunderten von genehmigungsfreien Liquiditätspools aus.

Das Kapital in diesen Pools wird von Liquiditätsanbietern/Ertragslandwirten zur Verfügung gestellt, die sich ebenfalls keine Sorgen darüber machen würden, dass ![]() Uniswap mit ihren Einlagen handelt. Diese Liquiditätspools werden von einer unveränderlichen Smart-Contract-Logik gesteuert, die es Uniswap unmöglich macht, mit ihren Geldern etwas Ungewöhnliches zu tun.

Uniswap mit ihren Einlagen handelt. Diese Liquiditätspools werden von einer unveränderlichen Smart-Contract-Logik gesteuert, die es Uniswap unmöglich macht, mit ihren Geldern etwas Ungewöhnliches zu tun.

Uniswap kann Ihre Gelder weder an Freunde verleihen, noch können sie sie für ihren eigenen Handel nutzen. Ihre Hände sind durch die Regeln gebunden, die sie selbst aufgestellt haben.

Enjoying this article?

Subscribe to Bankless or sign in

Das Gleiche gilt für alle DeFi-Plattformen wie  Aave oder Compound, die Kredite vergeben. Wenn Sie bei Aave einen Kredit aufnehmen, müssen Sie zunächst Kapital zu einem sicheren Beleihungssatz hinterlegen. Sollte der Wert der Sicherheiten, die den Kredit absichern, unter einen bestimmten Schwellenwert fallen, löst Aave Ihren Kredit automatisch auf - ohne Argumente, ohne Fragen. Dies steht im Gegensatz zu einer Reihe von faulen Krediten, die FTX an seinen eigenen Schwester-Hedgefonds Alameda vergab und die dann als Sicherheiten für andere Kredite verwendet wurden. Es handelt sich um eine ähnliche Geschichte, wie wir sie bereits bei Celsius und Three Arrows Capital erlebt haben.

Aave oder Compound, die Kredite vergeben. Wenn Sie bei Aave einen Kredit aufnehmen, müssen Sie zunächst Kapital zu einem sicheren Beleihungssatz hinterlegen. Sollte der Wert der Sicherheiten, die den Kredit absichern, unter einen bestimmten Schwellenwert fallen, löst Aave Ihren Kredit automatisch auf - ohne Argumente, ohne Fragen. Dies steht im Gegensatz zu einer Reihe von faulen Krediten, die FTX an seinen eigenen Schwester-Hedgefonds Alameda vergab und die dann als Sicherheiten für andere Kredite verwendet wurden. Es handelt sich um eine ähnliche Geschichte, wie wir sie bereits bei Celsius und Three Arrows Capital erlebt haben.

Die wettbewerbsfähigsten, markterprobten DeFi-Protokolle sind vollgestopft mit diesen Selbstregulierungsregeln, die Szenarien wie das, was derzeit bei FTX passiert, verhindern sollen.

Nicht überzeugt?

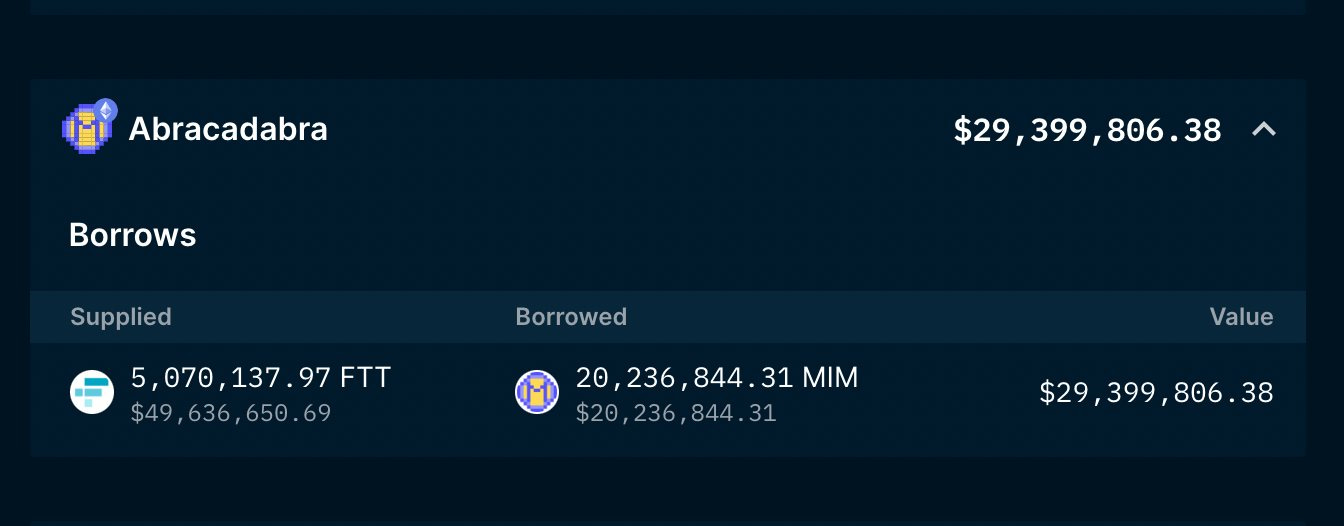

Betrachten Sie ein anderes Beispiel. Vor dem Fiasko hatte Alameda Research ein ausstehendes Darlehen in Höhe von 20 Mio. MIM (Abracadabras Stablecoin) gegen 5 Mio. des FTX-Tausch-Tokens FTT. Man kann von Alameda (oder Dani Sesta) halten, was man will, aber trotz allem wurden die Schulden am 9. November inmitten der Marktturbulenzen vollständig zurückgezahlt.

Warum haben sie dies honoriert? Alameda hat das Darlehen nicht aus reiner Herzensgüte bedient. Sie haben es bezahlt, weil es in der Welt der EVM keinen Konkurs nach Kapitel 11 zu beantragen gibt. Wäre Alameda in Verzug geraten, wären ihre FTT-Sicherheiten sofort liquidiert und von Insolvenzverwaltern zum damaligen Preis von ~$17 verkauft worden.

Die Rückzahlung des Kredits und der Wiedererwerb des FTT lag in ihrem eigenen Interesse.

Kurz gesagt: DeFi hat funktioniert.

Wie sieht es mit dem Stablecoin-Teil der DeFi-Welt aus? Der Test für einen wirklich funktionierenden Stablecoin ist seine Bindung an den USD-Wert, der in Zeiten der Marktvolatilität belastet werden kann. Der DAI von Maker funktionierte jedoch während der Tortur der letzten Woche einwandfrei.

Auch der MIM-Stablecoin, der zu 35 % durch die FTT besichert war, funktionierte einwandfrei. Nach einem kurzen Einbruch am 9. November auf $0,974 hat MIM seinen Wert wieder erreicht.

4/9

- olimpio.eth ⚡️ (@OlimpioCrypto) November 7, 2022

Der Stablecoin MIM ist zu 9% durch FTT besichert, vor 3 Tagen waren es noch ~35%.

Gestern wurden die MIM-Schulden zurückgezahlt (↓ von 35% auf 9% FTT-gesichert) und 27M waren neu verfügbar, um mit FTT geprägt zu werden

Momentan können nur 1M MIM mit FTT aufhttps://t.co/o3t2kowHGahttps://t.co/uz6tOb2fU1 geprägt werden pic.twitter.com/FTNdiD08At

DeFi scheiterte auf der sozialen Ebene

Wenn also Krypto-Skeptiker DeFi den Vorwurf des "Versagens" vor die Füße werfen, kann man zu Recht fragen - inwiefern ist das wahr?

Haben die DeFi-Börsen und Kreditprotokolle wie beabsichtigt funktioniert? Ja, das haben sie. Sind dezentralisierte Stablecoins untergegangen und im Wert eingebrochen? Nein, das haben sie nicht.

Letztendlich scheinen die Krypto-Skeptiker dies nicht zu verstehen. Allerdings gibt es vielleicht einen Punkt, an dem DeFi gescheitert ist.

DeFi ist gescheitert, weil die Gemeinschaft selbstgefällig wurde. Wir hätten schon vor langer Zeit Proof-of-Reserves machen sollen. DeFi ist gescheitert, weil wir die Absichten von SBF nicht vorausgesehen haben. Wir hätten skeptischer sein müssen. DeFi ist gescheitert, weil wir uns aus Bequemlichkeit auf zentralisierte Intermediäre eingelassen haben. Selbstverwahrung ist schwierig, aber das Vertrauen in FTX ließ zu viele in der Branche ungeschützt.

Der Fehler liegt nicht in den DeFi-Systemen, sondern in der Krypto-Gemeinschaft, die die Werte des dezentralen Finanzwesens zu sehr und zu oft vernachlässigt hat.