Subscribe to Bankless or sign in

Der EIGEN-Airdrop hat eine Diskussion über die Kluft zwischen privaten und öffentlichen Märkten ausgelöst. Die auf Punkten basierende, von großen privaten Runden angetriebene, hoch-FDV-Airdrop-Meta schafft strukturelle Probleme mit den Schwingungen der Krypto-Industrie.

Punkte-Programme, die sich in Multi-Milliarden-Dollar-Token mit niedrigem Float verwandeln, sind kein stabiles Gleichgewicht, und dennoch finden wir uns in diesem Meta durch ein Zusammenspiel von Faktoren in die Enge getrieben: ein Überfluss an VC-Kapital, ein Mangel an neuen Marktteilnehmern und eine übermächtige Regulierungsbehörde.

Das Meta rund um Token-Emissionen ist immer im Fluss, hier sind die wichtigsten Epochen, die wir gesehen haben:

- 2013: PoW-Gabel und faire Start-Meta

- 2017: ICO-Meta

- 2020: Liquidity-Mining-Ära (DeFi Summer)

- 2021: NFT münzt

- 2024: die Punkte & Airdrop-Meta

Jeder neue Token-Vertriebsmechanismus hatte seine Vorzüge, und jeder hatte seine Nachteile. Leider beginnt diese spezielle Meta mit einem strukturellen Nachteil für den Einzelhandel, eine natürliche Folge des unversöhnlichen regulatorischen Rampenlichts, das über der Branche schwebt.

Wer hat das getan? pic.twitter.com/pvpn8vVCkO

- Takuiten⚡ (@Takuiten) April 30, 2024

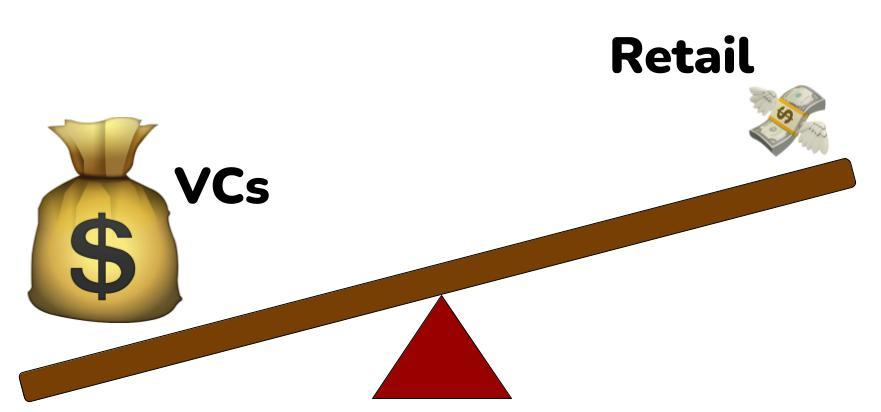

Reichlich VC-Gelder vs. Einzelhandel

Im Moment gibt es einfach ein Überangebot an Risikokapital in der Kryptoindustrie. Trotz des schrecklichen Jahres 2023 für das VC-Fundraising gibt es immer noch reichlich Kapital aus dem Jahr 2021, und im Allgemeinen ist die Beschaffung von VCs in der Kryptobranche eine anhaltende, laufende Aktivität.

Derzeit ist eine Fülle von gut kapitalisierten VC-Firmen immer noch bereit, Runden mit Bewertungen in Milliardenhöhe zu leiten, was bedeutet, dass Krypto-Startups immer länger privat bleiben können. Das ist natürlich vernünftig, denn wenn Token derzeit zu einem Vielfachen ihrer letzten Kapitalerhöhung auf den Markt kommen, dann können selbst die späten VCs immer noch ein gutes Geschäft finden.

Das Problem ist, dass zu dem Zeitpunkt, an dem ein Startup einen öffentlichen Token zu einem Preis von 1-10 Mrd. USD herausgibt, ein Großteil der Vorteile bereits von früheren Parteien entdeckt wurde - d.h. niemand wird durch den Kauf eines 10 Mrd. USD-Tokens reich werden.

Durch die strukturelle Benachteiligung des öffentlichen Marktkapitals wird die Stimmung in der Kryptoindustrie immer schlechter.

Die Menschen wollen mit ihren Internet-Freunden reich werden und starke Online-Gemeinschaften und Freundschaften um diese Aktivität herum bilden. Das ist das Versprechen von Kryptowährungen, und dieses Versprechen wird derzeit nicht erfüllt.

26/ Mann *allein diese Woche* haben wir allein drei Token-Launches mit $5B+ an aggregiertem Angebotsüberhang gesehen

- Regan Bozman (@reganbozman) April 19, 2024

Null Chance, dass es genug institutionelle Gebote gibt, um das Angebot, das auf den Markt kommt, aufzufressen@Arthur_0x kann nur so viele deiner Taschen kaufenhttps://t.co/fePbu1O7xo

Milliarden von Freischaltungen, keine Neuzugänge

Hier sind ein paar Daten, die Ihnen zu denken geben sollten:

- Vance's Serviettenrechnung besagt, dass der Verkaufsdruck durch VC-Freisetzungen in den Jahren 2024+2025 bei 200-300 Milliarden Dollar liegt.

Dies ist der erste Zyklus, in dem der Einzelhandel den Freisetzungen tatsächlich Aufmerksamkeit schenkt. Das ist eine gute Sache, und ich hoffe, dass sie dies bei ihren Investitionsentscheidungen berücksichtigen. Im letzten Zyklus musste GCR buchstäblich eine Gruppe von Neets versammeln, um diese Informationen zu finden.

- Vance Spencer (@pythianism) April 29, 2024

Ein paar Punkte von ... https://t.co/QXLXDyr8PH

- Der Q2-Bericht von

Coinbase ist ein weiterer Beweis dafür, dass neue Marktteilnehmer nicht vorhanden sind, zumindest nicht in der Größe

Coinbase ist ein weiterer Beweis dafür, dass neue Marktteilnehmer nicht vorhanden sind, zumindest nicht in der Größe

On Coinbase Retail Trading volumes:

- Wazz (@WazzCrypto) May 2, 2024

Immer noch um ein Vielfaches von den 21'-Höchstständen entfernt, dies kann nun mehrere Interpretationen haben, wenn Sie ultra bullisch sind, können Sie in den Himmel schreien "WAGMI, es ist so früh, wir gehen so verdammt hoch"

Aber wenn man sich die institutionellen Handelsvolumina ansieht, stellt man fest, dass sie... pic.twitter.com/9z6ZQIql9Z

- Da es in diesem Zyklus keine nennenswerte Anzahl von Neueinsteigern gibt, übersteigt das VC-Kapital die Nachfrage nach den Früchten dieses Kapitals deutlich

25/ TLDR Ich denke, dass ein TON von Verkaufsdruck jeden Token mit großen Unlocks trifft, der mehr als 10-20x von JEDER privaten Runde ist

- Regan Bozman (@reganbozman) March 5, 2024

Dies wird durch die Tatsache verstärkt, dass diese Token nicht SEHR liquide sind - ein $1.5M-Verkauf bewegt denBinance $ARB-Markt um 2%+

Da der Einzelhandel überwiegend den Long-Tail der Krypto-Assets besitzt, wird die institutionelle Liquidität, die durch die Bitcoin-ETFs hereinkommt, diese Märkte nicht beflügeln. Kapitalrecycling von Krypto-Einheimischen, die ihre $14k BTC-Käufe bei Larry Fink abladen, kann diese Vermögenswerte für eine Weile stützen, aber es ist alles internes Kapital von PVP-fähigen Spielern, die wissen, wie Unlocks funktionieren und wie man sie vermeidet.

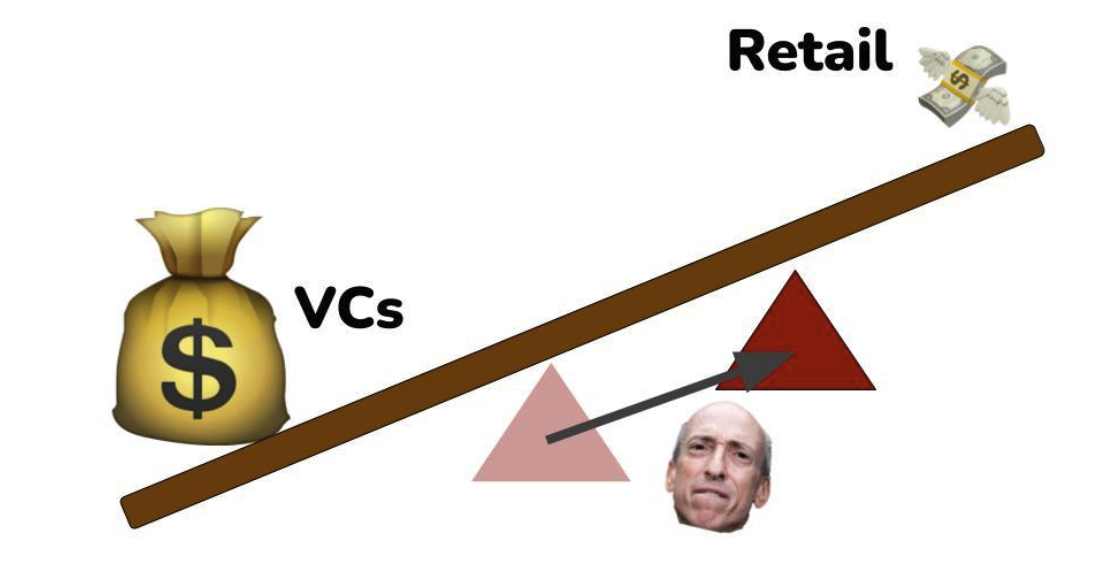

Die Wirkung der SEC

Indem die SEC die Möglichkeiten von Startups einschränkt, Kapital zu beschaffen und Token zu vertreiben, ermutigt sie das Kapital, in private Märkte zu fließen, wo es weniger regulatorische Beschränkungen gibt.

Die korrupte und anmaßende Art der SEC gegenüber der Natur von Token schwächt den Wert des Kapitals auf den öffentlichen Märkten, da Startups ihre Token nicht gegen Kapital auf dem öffentlichen Markt eintauschen können, ohne bei ihren Rechtsteams massive Aneurysmen auszulösen.

Enjoying this article?

Subscribe to Bankless or sign in

Kryptos Marsch in Richtung Compliance

Die Kryptowährungen haben sich im Laufe der Zeit immer mehr an die Vorschriften gehalten.

Als ich während der ICO-Manie 2017 in die Kryptowelt einstieg, wurden ICOs als Möglichkeit angepriesen, Investitionen und den Zugang zu Kapital zu demokratisieren. ICOs entwickelten sich natürlich zu einer ausgenutzten Betrugsmasche, aber nichtsdestotrotz war es eine Geschichte, die mich und viele andere dazu brachte, das Potenzial von Krypto für die Welt zu sehen. Aber die ICO-Meta endete, als klar wurde, dass die Aufsichtsbehörden diese Transaktionen als unregistrierte Wertpapierverkäufe betrachteten.

Die Branche wechselte daraufhin zum Liquiditäts-Mining, das einen ähnlichen Prozess durchlief.

Mit jedem Zyklus gelingt es der Kryptowirtschaft, ihre Methode zur Verteilung von Token an die Öffentlichkeit zu verschleiern, und mit jedem Zyklus wird es etwas schwieriger, diesen Prozess zu verbergen - ein Prozess, der für die Dezentralisierung der Projekte und die Natur unserer Branche entscheidend ist.

Dieser Zyklus steht im unerbittlichsten regulatorischen Rampenlicht, das wir je gesehen haben, und so wurden die Anwälte von VC-finanzierten Startups vor die größte Compliance-Herausforderung gestellt, die die Branche je erlebt hat: Token an die Öffentlichkeit zu verteilen, ohne von den Regulierungsbehörden verklagt zu werden.

Störung des Gleichgewichts

Durch die Einhaltung von Vorschriften verschiebt sich der Drehpunkt des öffentlich-privaten Marktes stark in Richtung der privaten Seite - da sich Startups dafür entscheiden können, einfach VC-Kapital anzunehmen, anstatt potenziell gegen Wertpapiergesetze zu verstoßen.

Die Position des Drehpunkts, der das Gleichgewicht zwischen privatem und öffentlichem Kapital herstellt, wird durch die Stärke des Würgegriffs bestimmt, den die Regulierungsbehörden über die Kryptomärkte ausüben.

- Gäbe es keine Gesetze zur Akkreditierung von Anlegern, wäre dieser Drehpunkt ausgewogener.

- Wenn es einen klaren regulatorischen Weg für die gesetzeskonforme Ausgabe von Token gäbe, dann wären die Unterschiede zwischen öffentlichen und privaten Märkten geringer.

- Wenn die SEC keinen Krieg gegen Kryptowährungen führen würde, dann hätten wir weitaus fairere und geordnetere Märkte.

Da die SEC keine klaren Regeln aufstellen will, haben wir am Ende ein kompliziertes und verworrenes "Punkte"-Meta, das niemanden zufriedenstellt.

Punkte sind unfaire, ungeordnete Märkte

Punkte" bieten Privatkunden keinerlei Klarheit darüber, was sie tatsächlich erhalten, denn wenn jemals explizit formuliert würde, was Punkte eigentlich sind (ein Anspruch auf Token), würde das Team möglicherweise gegen die Wertpapiergesetze verstoßen (aus der Sicht einer übermächtigen und korrupten SEC-Regulierungsbehörde).

Punkte bieten keinen Anlegerschutz, denn um einen Anlegerschutz zu bieten, muss der Prozess überhaupt erst einmal regulatorisch legitimiert werden. Als Ergebnis dieser extrem beschissenen Schlussfolgerung, in der wir uns wiedergefunden haben, haben wir die Sybil vs. Community-Debatteentdeckt, in der ![]() LayerZero zwischen einem Felsen und einer harten Stelle feststeckt.

LayerZero zwischen einem Felsen und einer harten Stelle feststeckt.

Wir glauben, dass es im besten Interesse des Protokolls ist, Token an dauerhafte Nutzer zu verteilen - nicht an Sybil-Farmer.

- LayerZero Labs (@LayerZero_Labs) May 3, 2024

Wenn Sie ein Sybil sind, haben Sie zwei Möglichkeiten:

- Sie melden sich selbst als Sybille für 15 % Ihrer geplanten Zuteilung. Es werden keine Fragen gestellt. Die Frist dafür ist der 17. Mai.

- Machen Sie... pic.twitter.com/Kme9ZKckC7

LayerZero hat kürzlich ein Programm angekündigt für Airdrop-Sybils zur Selbstauskunft ihre Sybil-Attacke auf die ankommenden LayerZero-Airdrops zu melden, was  Kain Warwick dazu veranlasste diesen Thread in dem er die Sybils als eine Gruppe von Leuten verteidigt, die LayerZero's Metriken signifikant unterstützt haben und LayerZero's wahrgenommenen Status auf dem Markt erhöht haben.

Kain Warwick dazu veranlasste diesen Thread in dem er die Sybils als eine Gruppe von Leuten verteidigt, die LayerZero's Metriken signifikant unterstützt haben und LayerZero's wahrgenommenen Status auf dem Markt erhöht haben.

In Wirklichkeit gibt es keine Grenze zwischen einem Community-Mitglied und einem Sybil. Da der durchschnittliche Krypto-Teilnehmer keine Möglichkeit hat, sich auf den privaten Märkten zu engagieren, besteht die einzige Möglichkeit, sich zu profilieren, darin, engagierte und sinnvolle Aktivitäten auf der Plattform zu fördern, für die er den Token haben möchte.

In Ermangelung der Möglichkeit, dass Kleinanleger einfach kleine Schecks in frühe Runden von Krypto-Projekten ausstellen können, hat die derzeitige Token-Emissions-Meta die Nutzer dazu gezwungen, die Projekte, auf die sie setzen, zu sybilisieren. Infolgedessen schließen sich in diesem Zyklus keine "Gemeinschaften" zusammen, um reich zu werden, wie sie es mit LINK im Jahr 2020 oder SOL im Jahr 2023 getan haben. Die derzeitige Form der Token-Emissionen bietet den Gemeinschaften keine Möglichkeit, sich frühzeitig zu niedrigen Bewertungen zu engagieren.

Als Reaktion darauf kommt es immer häufiger zu Angriffen des Twitter-Mobs auf Startups, die sich in der Luft aufhalten - eine logische Folge davon, dass Gemeinschaften nicht in der Lage sind, ihre Wünsche als gültige Stakeholder in einem Projekt zu äußern. Große "Keine Besteuerung ohne Vertretung!

Ganz zu schweigen von der anderen Schlange im Gras: gewinnorientiertes Kapital, das auf ausbeuterische Weise Token zu Dumpingpreisen züchtet. Ohne die Möglichkeit für Kleinanleger, in frühere Stadien eines Startups zu investieren, müssen diese hochgradig ausgerichteten Investoren mit toxischen Söldnerfarmern um einen Airdrop konkurrieren, ohne dass es einen erkennbaren Unterschied zwischen diesen beiden Parteien gibt.

Ein unzureichendes Gleichgewicht

Die "Punkte"-Metapher ist zu eindeutig geworden, um nachhaltig zu sein. Sowohl die SEC als auch die Gauner sind darauf aus, und beide werden versuchen, es zu ihrem Vorteil auszunutzen.

Wir werden zu einer anderen Strategie übergehen müssen, die hoffentlich mehr darauf bedacht ist, viele frühe Interessenvertreter der Gemeinschaft reich zu machen und gleichzeitig nicht den Zorn der SEC auf sich zu ziehen. Leider ist dies ohne eine regulatorische Ausnahmeregelung für Token-Emissionen ein Wunschtraum.

Die Meta ist tot - lang lebe die Meta.