Subscribe to Bankless or sign in

Querida Nación sin Bancos,

La gente tiende a sobre-indexar la narrativa actual.

Durante el mercado bajista, la narrativa era simple:  Ethereum era sólo una herramienta para los esquemas ponzi.

Ethereum era sólo una herramienta para los esquemas ponzi.

Pero el mercado bajista trajo experimentación. Los turistas se fueron, los constructores se quedaron. Resultó que los tokens podían ser realmente útiles. Descubrimos cómo acumular valor a los tokens y cómo utilizar protocolos sin bancos para distribuirlos.

DeFi hizo lo que mejor sabe hacer. It iterated...

- Abril 2020 - Oferta Inicial Uniswap

- Mayo 2020 - Liquidity Mining

- Julio 2020 - Subastas descentralizadas

- Septiembre 2020 - Retroactive Airdrops

Mejoramos en la distribución de tokens e incentivamos el comportamiento correcto.

Ahora el mercado se está poniendo al día. Investors are risk on. Los tokens están de vuelta. En algún momento, la gente sobreindique la narrativa de tokens en la dirección alcista. (Tal es la naturaleza de los mercados-todo es un fractal.)

Pero utilicemos este post para ponernos al día.

¿Cuáles son los mecanismos de distribución de tokens en DeFi hoy en día?

Regan nos lo desglosa.

- RSA

Escritor invitado: Regan Bozman, CEO de Dove Mountain Partners

El cambiante panorama de los lanzamientos de tokens

El año pasado se produjo una cantidad realmente espectacular de innovación en productos financieros construidos sobre Ethereum, incluido el surgimiento de una serie de novedosos mecanismos de distribución de tokens. Algunos de estos mecanismos son formas descentralizadas de herramientas ya existentes. Por ejemplo, Mesa es una versión en cadena de una plataforma de subastas como CoinList.

Minería de liquidez, por otro lado, es una innovación relativamente nueva y única.

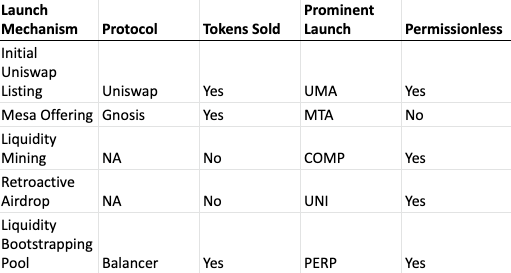

A continuación voy a repasar algunos de estos nuevos mecanismos de distribución de tokens y sus respectivas fortalezas y debilidades, incluyendo:

- Inicial

Uniswap Listing

Uniswap Listing  Gnosis Mesa Offering

Gnosis Mesa Offering- Liquidity Mining

- Retroactive Airdrop

- Liquidity Bootstrapping Pool

Tokens, Tokens, Tokens

Aunque las Ofertas Iniciales de Monedas (OIC) se remontan a 2013, realmente tomaron el mercado por asalto en 2017. Una combinación de avances tecnológicos impresionantes, defraudadores y espacios en blanco regulatorios creó un frenesí absoluto de actividad de recaudación de fondos. Las historias han sido bien documentadas: mientras que surgieron proyectos significativos del auge, mucha gente perdió dinero.

Los modelos de distribución de tokens evolucionaron significativamente de 2017 a 2020:

- Los SAFT ganaron popularidad en 2017 a medida que empresas como Protocol Labs recaudaron grandes cantidades de dinero para financiar redes de prelanzamiento a través de mecanismos regulados

- En 2019, las OEI se pusieron de moda a medida que los inversores exigían plazos de liquidez más cortos.

Binance popularizó los IEO en enero de 2019 con su $7M IEO of Bittorrent Token. Los IEO garantizaron liquidez a los inversores, ofrecieron a los proyectos una rampa de entrada fácil a los intercambios y dieron a los intercambios una nueva línea de negocio. Como era de esperar, la calidad de los proyectos disminuyó y los IEO se han vuelto menos populares.

Binance popularizó los IEO en enero de 2019 con su $7M IEO of Bittorrent Token. Los IEO garantizaron liquidez a los inversores, ofrecieron a los proyectos una rampa de entrada fácil a los intercambios y dieron a los intercambios una nueva línea de negocio. Como era de esperar, la calidad de los proyectos disminuyó y los IEO se han vuelto menos populares.

A pesar de muchos informes prematuros sobre su muerte, la venta de tokens está viva y coleando. Equipos como ![]() NEAR y

NEAR y ![]() Avalanche han realizado exitosas recaudaciones en los últimos doce meses. Aunque una visión completa de los modelos de distribución de tokens está fuera del alcance de este artículo, vale la pena señalar que las ventas SAFT, las ventas de tokens, las OEI y las subastas son diferentes enfoques del mismo mecanismo: implican que un equipo venda tokens a través de un tercero centralizado.

Avalanche han realizado exitosas recaudaciones en los últimos doce meses. Aunque una visión completa de los modelos de distribución de tokens está fuera del alcance de este artículo, vale la pena señalar que las ventas SAFT, las ventas de tokens, las OEI y las subastas son diferentes enfoques del mismo mecanismo: implican que un equipo venda tokens a través de un tercero centralizado.

Ethereans at the Gate

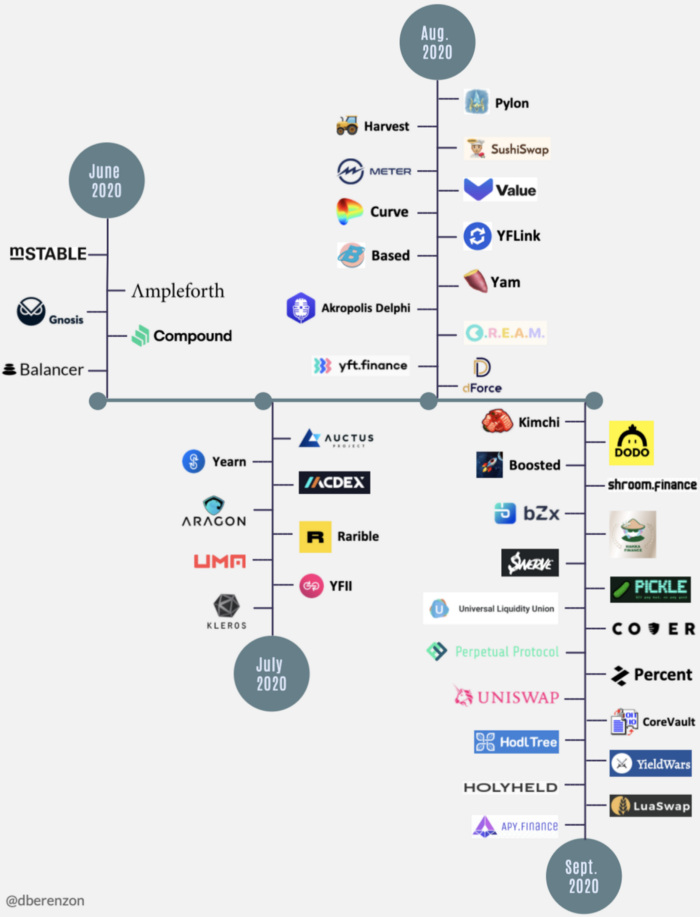

El ritmo al que se han lanzado nuevos mecanismos de distribución de tokens en Ethereum en los últimos doce meses es asombroso. Ahora hay casi media docena de mecanismos populares para lanzar tokens directamente en Ethereum. Estas herramientas de lanzamiento no sólo se diferencian de sus predecesoras en que están descentralizadas, en muchos casos, estos lanzamientos divorcian la distribución de tokens de la recaudación de fondos.

Aquí hay 5 mecanismos de distribución de tokens nativos de DeFi:

Vamos a repasar cada uno de ellos.

1. Listado inicial de Uniswap-april-2020-">. Listado inicial de Uniswap (abril de 2020)

Uniswap es un protocolo de comercio descentralizado que facilita a cualquiera el listado y el comercio de tokens ERC20. La principal innovación de Uniswap es apalancarse en un creador de mercado automatizado, lo que reduce significativamente la barrera para crear mercados líquidos para cualquier activo.

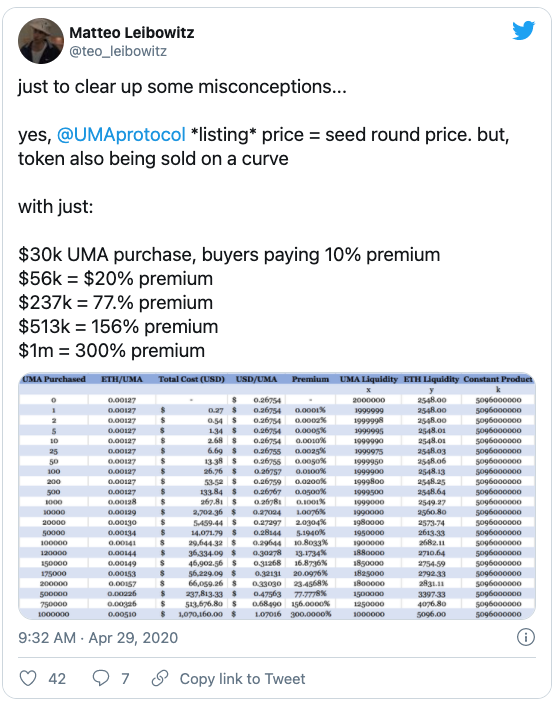

En un listado inicial de Uniswap, un equipo financia un fondo de liquidez con cantidades iguales de su token nativo y ETH. UMA, que está creando una infraestructura para activos sintéticos, lanzó su token directamente en Uniswap en abril.

Enjoying this article?

Subscribe to Bankless or sign in

Aunque Uniswap es el producto más utilizado en DeFi, los lanzamientos de Uniswap tienen algunos inconvenientes graves. Dado que el fondo de liquidez inicial es la única oferta de tokens, los usuarios no pueden vender, lo que significa que el precio del token solo puede subir. Esto es exactamente lo que ocurrió con $UMA: a pesar de las afirmaciones de los equipos de que estaban vendiendo el token a 0,267 dólares (su precio de la ronda semilla), el precio del token se disparó a más de 2 dólares a los cinco minutos del inicio de la venta. Los robots se adelantaron a la curva de precios, subiendo los precios de la gasolina y finalmente vendiendo los tokens a los comerciantes minoristas.

2. Mesa Offering by Gnosis (July 2020)

Gnosis es un protocolo de comercio descentralizado construido sobre Ethereum con algunos mecanismos novedosos. Mesa está construido sobre Gnosis y permite a los equipos realizar subastas descentralizadas. En una oferta de Mesa, el equipo establece por adelantado múltiples órdenes limitadas a tramos de precios personalizados (lotes). El mismo precio de compensación está garantizado para los participantes en todos los pedidos dentro de cada subasta por lotes (que ocurre cada cinco minutos).

mStable fue el primer equipo destacado en aprovechar Mesa, utilizándola para lanzar $MTA en julio de 2020.

Mesa tiene algunas ventajas reales: su funcionalidad de ring trade puede aumentar la liquidez y el mecanismo de subasta por lotes ayuda a evitar el front-running. Pero es realmente complicado (y puede implicar explicar qué son los resultados no deterministas a su comunidad).

Por ejemplo, mucha gente se confundió con la venta de $MTA. Más recientemente, API3 vio su lanzamiento de Mesa interrumpido por un exploit técnico. A diferencia de los otros mecanismos enumerados aquí, los listados de Mesa no son permisivos-los equipos deben ser aprobados por el DXdao para llevar a cabo un listado.

3. Liquidity Mining (May 2020)

La minería de liquidez se refiere a una distribución de tokens en la que los usuarios ganan el token nativo de un protocolo proporcionándole capital. La minería de liquidez se diferencia de las estrategias expuestas anteriormente en que los usuarios no compran tokens, sino que son recompensados con ellos, el llamado Lanzamiento Justo. Compound dio el pistoletazo de salida a la moda de la minería de liquidez en junio de 2020, cuando comenzó a distribuir COMP a prestamistas y prestatarios en la plataforma.

La minería de liquidez es un mecanismo probado para distribuir tokens a los usuarios de una red. También ayuda a descentralizar una red y es una herramienta de marketing de crecimiento. El principal inconveniente es que no es una gran herramienta para los equipos que necesitan recaudar fondos como parte del lanzamiento. Un ejemplo de esto, debido a que el token de lanzamiento justo YFI no tenía una tesorería significativa, la comunidad volvió recientemente a los titulares para acuñar un valor adicional de 225 millones de dólares de YFI para financiar el desarrollo en curso-¡el plan fue aprobado!

4. Retroactive Airdrop (September 2020)

Uniswap dio el pistoletazo de salida a la moda del airdrop retroactivo cuando lanzó su token de gobernanza UNI, y distribuyó el 60% de los 1.000 millones de tokens a los usuarios de la plataforma. Distribuyó 150 millones de UNI a las 250.000 direcciones de Ethereum que habían utilizado alguna vez Uniswap, incluyendo 400 UNI a cada dirección que había utilizado Uniswap (actualmente con un valor de ~8.000 dólares).

Renta Básica Universal UNI (Fuente)

El lanzamiento retroactivo es una gran herramienta para recompensar a los primeros usuarios de una red, pero es fácil de engañar. Por ejemplo, algunas personas han publicado guías públicas para maximizar tus posibilidades de futuras airdrops (RSA-oops ¿éramos nosotros? 👹). Sin embargo, a medida que más equipos adoptan esta táctica (véase 1Inch y Tornado), es probable que los airdrops retroactivos se conviertan en un elemento básico de los lanzamientos de tokens en el futuro.

5.- Balancer Liquidity Bootstrapping-september-2020-". Balancer Liquidity Bootstrapping (septiembre 2020)

Balancer Liquidity Bootstrapping-september-2020-". Balancer Liquidity Bootstrapping (septiembre 2020)

Balancer es un protocolo de liquidez descentralizado construido sobre Ethereum. Una de sus características únicas es que es capaz de soportar pools de liquidez de hasta 8 activos (Uniswap sólo puede soportar dos) y pools de pesos desiguales (Uniswap sólo puede soportar pools 50:50).

En marzo de 2020, Mike McDonald del equipo de Balancerintrodujo la idea de Liquidity Bootstrapping Pools (LBPs). En septiembre, Perpetual Protocol se convirtió en elprimer equipo en aprovechar un LBP cuando lanzó $PERP.

Balancer LBP's ofrecen flexibilidad a los equipos ya que pueden suministrar una proporción desequilibrada de tokens (e.Por ejemplo, 80/20 XYZ/USDC).

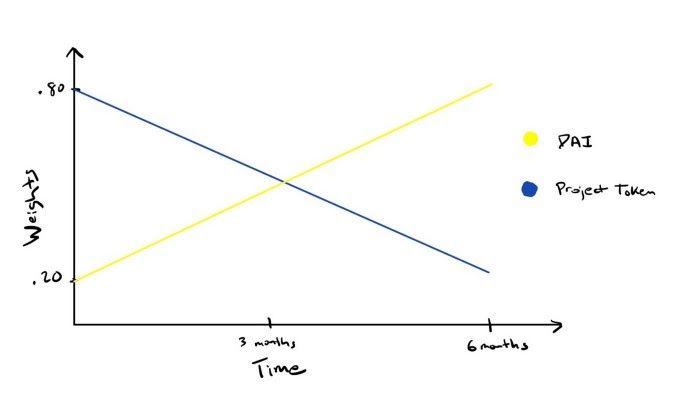

Los pools también están diseñados para evitar el "front running", ya que suelen empezar con un precio inicial alto y van bajando con el tiempo, ya que se incentiva a los participantes a esperar hasta que baje el precio. Por ejemplo, Perpetual Protocol comenzó con un pool PERP:USDC 90:10 y luego lo ajustó lentamente a un pool 30:70 durante un período de tres días, asegurándose de que el precio bajara gradualmente.

Los PBP han demostrado ser populares porque dan a los equipos el control sobre los parámetros con el fin de garantizar una distribución más suave. También crea un mercado líquido y es bastante eficaz en el descubrimiento de precios.

¿Qué pasa con las Ofertas Iniciales de Intercambio?

Aunque las bolsas descentralizadas han seguido una trayectoria de crecimiento estelar en el último año, siguen siendo mucho más pequeñas que sus homólogas centralizadas. Binance registró un volumen de operaciones de más de 32.000 millones de dólares en las últimas 24 horas, más de 10 veces Uniswap. Los lugares centralizados para el lanzamiento de tokens siguen ofreciendo algunas ventajas significativas:

Usabilidad: Las aplicaciones DeFi siguen siendo difíciles de usar. Con el fin de participar en un LBP, un nuevo usuario de criptomonedas tiene que (1) comprar USDC y ETH en ![]() Coinbase (2) configurar una cartera Ethereum como Metamask (3) Enviar USDC y ETH (para los costes de gas) a Metamask (4) averiguar cómo utilizar Balancer.

Coinbase (2) configurar una cartera Ethereum como Metamask (3) Enviar USDC y ETH (para los costes de gas) a Metamask (4) averiguar cómo utilizar Balancer.

Esta es una experiencia desafiante-DeFi es todavía la frontera y los intercambios centralizados siguen siendo mucho más fáciles de usar para la mayoría de la gente. Algunos intercambios han introducido productos para abstraer estas complejidades como este producto de minería Uniswap.

- Distribución: Los exchanges centralizados ofrecen una distribución mucho más amplia que los productos DeFi. Coinbase tiene más de 40 millones de usuarios, y a pesar de ser la app más utilizada en DeFi, Uniswap apenas tiene 100.000 usuarios mensuales. El LBP de Perpetual Protocol (que tuvo éxito por todos los medios) tuvo ~1300 participantes mientras que la subasta Flow de CoinList fue 10 veces mayor.

También cabe destacar que los rigurosos procedimientos de cumplimiento de la mayoría de los intercambios contrastan fuertemente con el salvaje oeste de Ethereum. Es muy probable que al menos algunos reguladores intenten controlar los protocolos DeFi en un futuro próximo, lo que puede hacer que los intercambios centralizados sean un lugar de lanzamiento aún más atractivo.

Mirando hacia el futuro: Launching a Successful Network

La evolución de los mecanismos de lanzamiento de tokens en el último año es un testimonio de la gran innovación que se está produciendo actualmente en el ecosistema Ethereum.

Sin embargo, estos mecanismos son un medio para un fin: el lanzamiento de una red. Dapper Labs aprovechó CoinList para lanzar Flow y dio a su comunidad una asignación a precio de ronda semilla, generando una gran cantidad de buena voluntad. Mientras tanto, Curve adoptó un "lanzamiento justo" descentralizado, pero optó por hacerlo en circunstancias turbias, perdiendo la confianza de la comunidad.

El crecimiento de una red sigue dependiendo de una comunidad comprometida, una economía de tokens bien pensada, un equipo de primera categoría y una tracción significativa.

Todos estos factores por sí solos son más importantes que la forma en que se lanza la red.

Action steps

- Estudia los diferentes lanzamientos de tokens de los últimos años

Author Bio

Regan Bozman es consejero delegado de Dove Mountain Partners. Anteriormente fue director de operaciones comerciales en CoinList, donde fue el primer empleado. También es cofundador de Free Company, un colectivo de operadores de Web3 que invierten en proyectos en fase inicial. Free Company ha respaldado a equipos como Audius, Boardroom, Dune Analytics y Rabbithole.

Free Company ha respaldado a equipos como Audius, Boardroom, Dune Analytics y Rabbithole.