Subscribe to Bankless or sign in

El auge del restaking provocó que los inversores en criptomonedas se deshicieran del peso pesado del staking de Ethereum, ![]() Lido Finance, en la primera mitad de 2024, enviando a LDO a mínimos de varios años frente a ETH.

Lido Finance, en la primera mitad de 2024, enviando a LDO a mínimos de varios años frente a ETH.

En las últimas semanas, los inversores en LDO volvieron a animarse por el potencial del protocolo para alterar el ascenso de EigenLayer. Pero el viernes, los titulares de LDO recibieron un duro golpe después de que la SEC designara su token de estaca líquida como un valor de criptoactivos no registrado en una demanda presentada contra el creador de MetaMask, Consensys.

LDO puede haber tenido un rendimiento muy inferior a ETH en lo que va de año, pero hoy vamos a discutir por qué el caso alcista fundamental para LDO nunca ha sido más fuerte 👇

🥩 Restaked Competition

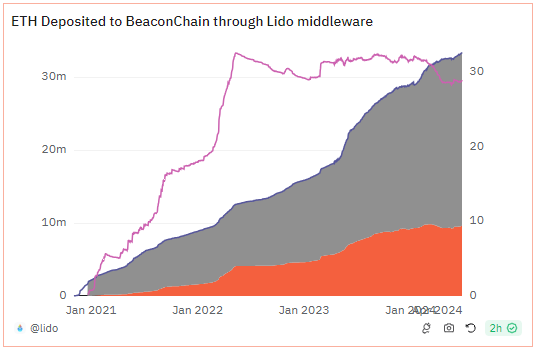

Durante 2023, Lido fue una fuerza imparable, acumulando uno de cada tres ETH apostados y duplicando su Ether bajo gestión.

A lo largo del año, el control de Lido sobre el porcentaje de ETH apostado ha amenazado constantemente con superar el 33% -el primero de los tres umbrales críticos a partir de los cuales una entidad apostadora puede manipular más fácilmente el consenso- incitando vivos debates entre los etherianos sobre si el ecosistema debería limitar por la fuerza la participación de Lido para evitar una centralización no deseada.

En 2024, estas polémicas conversaciones se han desviado a la periferia junto con un descenso en la participación de Lido en ETH apostada a un aparentemente más aceptable 29% (línea púrpura), el nivel más bajo desde abril de 2022.

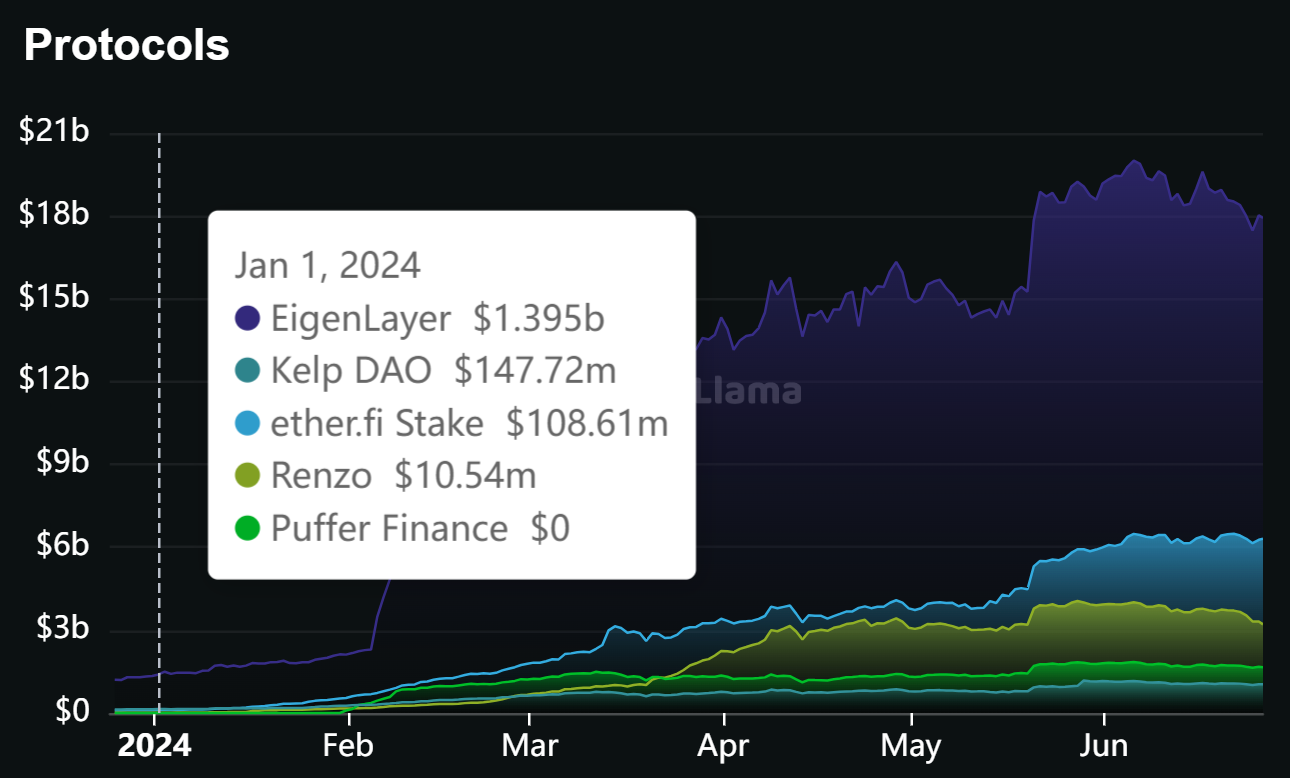

Aunque Lido ha seguido disfrutando de entradas netas de ETH, la caída de la cuota de mercado del protocolo coincidió con la aparición de un fenómeno de ruptura que desafió el dominio de su modelo de estaca vainilla: restaking. ¡A pesar del hecho de que los servicios de reaprovisionamiento no están operativos ni producen rendimientos a día de hoy, los proyectos que ofrecían exposición a la meta a través de futuros airdrops prometidos se convirtieron rápidamente en las granjas más calientes del año.

En sólo unos meses, EigenLayer, ether.fi, Renzo, ![]() Puffer y Kelp pasaron de una relativa oscuridad a convertirse en protocolos de confianza con miles de millones de dólares en TVL!

Puffer y Kelp pasaron de una relativa oscuridad a convertirse en protocolos de confianza con miles de millones de dólares en TVL!

Poniendo a un lado la contested merits of restaking, the attraction of their associated airdrops has been undeniable, empowering Lido's restaked competitors to gobble market share thanks to the outsized amounts of capital pursuing these lucrative airdrops.

La llegada del esperado lanzamiento de ![]() EigenLayer catalizó una segunda oleada de entusiasmo entre los depositantes en mayo, pero el surgimiento de una alternativa de reestatización alineada con Lido amenaza con remodelar el panorama del sector...

EigenLayer catalizó una segunda oleada de entusiasmo entre los depositantes en mayo, pero el surgimiento de una alternativa de reestatización alineada con Lido amenaza con remodelar el panorama del sector...

🧬  Symbiotic Relationship

Symbiotic Relationship

Los contratos de depósito de Symbiotic llegaron a la red principal hace apenas dos semanas y ya han acumulado 300 millones de dólares en depósitos desde su lanzamiento, lo que lo convierte en el protocolo de reaprovisionamiento de más rápido crecimiento en junio y uno de los pocos del sector en experimentar entradas de TVL este mes.

El protocolo es innegablemente el competidor de EigenLayer más creíble que existe en virtud de su financiación inicial de las reputadas firmas de capital riesgo de criptomonedas ![]() Paradigm y cyber-Fund, una empresa de inversión que sirvió como uno de los primeros colaboradores de Lido DAO.

Paradigm y cyber-Fund, una empresa de inversión que sirvió como uno de los primeros colaboradores de Lido DAO.

Aunque Symbiotic es en gran medida un calco de EigenLayer, que planea ofrecer servicios de restauración para una amplia variedad de activos, este ecosistema de restauración se diferencia de forma única por sus estrechas conexiones con Lido.

Enjoying this article?

Subscribe to Bankless or sign in

Coincidiendo con el lanzamiento de Symbiotic fue el lanzamiento de Mellow Finance, un servicio de gestión de bóvedas de restauración que también está respaldado por cyber-Fund y fue designado como el primer miembro de la "Lido Alliance", un estatus que transmite una asociación oficial con Lido y su respaldo.

Presentación de estrategias DeFi avanzadas para stETH con Mellow & Symbiotic ✨ https://t.co/dzmYEFY8dM

- Lido (@LidoFinance) 11 de junio de 2024

Una nueva iniciativa para proporcionar a los poseedores de stETH acceso a nuevas oportunidades DeFi, incluido el restablecimiento. pic.twitter.com/KRIqIPzvAa

A diferencia del modelo EigenLayer de reaprovisionamiento líquido, que fomenta los depósitos de los usuarios a gestores de reaprovisionamiento ajenos a Lido que apuestan de forma independiente, el modelo de depósito gestionado de Mellow Finance convierte a los operadores de reaprovisionamiento en meros delegadores de fichas de reaprovisionamiento líquido.

En comparación con las alternativas populares para el reaprovisionamiento líquido, Mellow Finance gestiona mejor el riesgo de liquidez asociado con los LRT (es decir, la necesidad de retirarse a través de la cola de reaprovisionamiento de  Ethereum para convertir a ETH a la par en el caso de un depeg) al permitir su rápida conversión en LST; este diseño también refuerza la dinámica implícita de ganador-toma-todo del reaprovisionamiento.

Ethereum para convertir a ETH a la par en el caso de un depeg) al permitir su rápida conversión en LST; este diseño también refuerza la dinámica implícita de ganador-toma-todo del reaprovisionamiento.

Como la liquidez de los tokens es un factor clave a la hora de evaluar el atractivo de un LST y Lido mantiene una monstruosa cuota del 60% en este segmento del mercado de apuestas, la reapuesta de ETH a través de Mellow ofrece una clara ventaja desde una perspectiva ajustada al riesgo.

Mientras que los poseedores de stETH sólo podían ganar exposición de lanzamiento aéreo a una única oportunidad bajo el régimen de EigenLayer, pueden ganar puntos tanto de Mellow como de Symbiotic utilizando Mellow.

Al mismo tiempo, muchos proyectos de reaprovisionamiento de EigenLayer ya han distribuido una ronda inicial de tokens, disminuyendo la potencia de sus recompensas futuras y consolidando la posición de Mellow como la granja de lanzamiento aéreo superior.

Una vez que el caso fundamental para el restablecimiento de Symbiotic x Mellow se haga evidente a medida que el capital existente de stETH migre a esta oportunidad, existe una probabilidad extremadamente alta de que el capital mercenario de EigenLayer salga de los LRT asociados hacia stETH, provocando finalmente un crecimiento mensurable en la cuota de mercado de staking de Lido por primera vez en dos años.

🧐 Closing Thoughts

El intento de la SEC de designar el stETH de Lido como valores de criptoactivos plantea riesgos no resueltos para los servicios de staking no registrados, pero este evento probablemente creó un fondo de capitulación local y deja poco espacio para que peligros inesperados descarrilen a LDO hasta que se decida el litigio pendiente dentro de varios años.

Los negocios no necesitan ser sexys para ser inversiones sólidas, y aunque la reestatización se ha convertido en un punto focal para los criptoinversores, los proveedores de estaca generan de manera similar comisiones a partir del rendimiento de los depositantes y vienen con el beneficio añadido de un flujo de ingresos probado.

Con los más de 30.000 millones de dólares en ETH bajo gestión de Lido ganando un 3% TAE, el protocolo genera actualmente 1.000 millones de dólares en ingresos anuales a su tasa de toma del 10%, dando al token una relación precio/beneficios (P/E) de ~23x. Aunque se considera "promedio" para una acción, dicho múltiplo parece infravalorar LDO dado el elevado potencial de crecimiento de la criptoindustria y los vientos de cola específicos de Lido antes mencionados.

Es cierto que la actual comisión de gestión del 10% de Lido para operar una empresa de software de bajo coste podría estar fácilmente sujeta a compresión si un competidor intentara acaparar el mercado con una alternativa de bajo coste, sin embargo, las amplias integraciones de stETH en todo DeFi y la liquidez líder del mercado proporcionan a Lido cierto grado de flexibilidad para cobrar una prima por sus servicios.¡

Suponiendo que el ecosistema Symbiotic brille en los próximos meses, stETH se acercará de nuevo al umbral de concentración de apuestas del 33%, y aunque esto está destinado a reavivar la discusión sobre si Ethereum debería imponer un límite duro a Lido, el consenso social fragmentado tendrá un tiempo difícil (si no imposible) para implementar cambios tan drásticos en la red.

Lido!