Subscribe to Bankless or sign in

Queridos Cripto Nativos,

Puedes obtener una cuenta de ahorros Dai a un 7.5% de interés-¿pero subirá o bajará esta tasa?

Para aquellos que prefieren stablecoins bancarias puedes obtener USDC a un 4.8% en Compound-¿pero se moverá esta tasa con la tasa DAI?

Y qué pasa con este cripto mercado alcista en el que estamos entrando.

Así que muchas preguntas.

Este es el mercado de criptodivisas. Ya hemos sido testigos de su ascenso a miles de millones; espero que algún día sean billones. Tenemos que entenderlo. A fondo.

Josef Tětek acaba de escribir el mejor artículo que he leído sobre este tema. Es el artículo de reflexión de hoy. Esto responde a tus preguntas.

Sube de nivel en criptodivisas. Vamos sin bancos.

- RSA

Post by: Josef Tětek, analista de TopMonks

En los últimos dos años hemos sido testigos del crecimiento masivo de los servicios DeFi, que han pasado de ser un nicho minúsculo a uno un poco más grande (sí, sigue siendo bastante pequeño). Aunque se ha escrito mucho sobre diversos servicios de préstamos y derivados, no se ha debatido mucho sobre la naturaleza de los tipos de interés DeFi. En este artículo, me gustaría abrir un debate sobre la piedra angular que forma parte integral de muchos servicios DeFi actuales - y será aún más importante cuando / si DeFi supera su estatus de nicho.

¿Qué es una criptodivisa?

En primer lugar, ¿qué es una criptodivisa? Aunque el término en sí es nuevo (al menos yo no lo he visto usado antes), puede ser útil, debido a la similitud de las stablecoins con los eurodólares. He aquí una definición de eurodólar según Investopedia:

"El término eurodólar se refiere a los depósitos denominados en dólares estadounidenses en bancos extranjeros o en las sucursales en el extranjero de bancos estadounidenses. Debido a que se mantienen fuera de los Estados Unidos, los eurodólares no están sujetos a la regulación de la Junta de la Reserva Federal (...) El hecho de que el mercado de eurodólares esté relativamente libre de regulación significa que tales depósitos pueden pagar intereses más altos."

Los eurodólares son dólares mantenidos en bancos extranjeros, por lo que no están sujetos a diversas regulaciones estadounidenses (aunque esto ha ido cambiando en los últimos años con legislaciones como FATCA). Las criptodivisas pueden considerarse una iteración del eurodólar: en lugar de depósitos en dólares en bancos extranjeros, los depósitos en dólares se realizan en criptocarteras y servicios. La motivación subyacente es la misma: realizar operaciones financieras denominadas y liquidadas en dólares, sin la pesada carga de la regulación financiera estadounidense. Este arbitraje regulatorio parece haber funcionado hasta ahora para Tether, USDC y DAI. Todos ellos están siendo utilizados como sustitutos del dólar dentro de los servicios CeFi y DeFi, por lo general sin ningún KYC/AML.

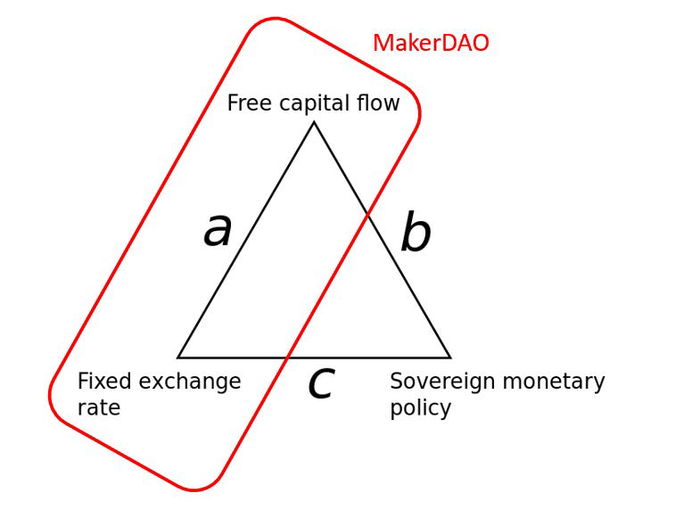

MakerDAO y la Trinidad Imposible

Ahora, ¿qué tipo de criptodivisas tenemos? La más grande parece ser USD Tether. Aunque hasta ahora ![]() Tether ha estado jugando con éxito al escondite con los reguladores, Tether sigue confiando en la infraestructura bancaria existente, ya que su modelo es de pagarés. Todos los tokens en circulación están respaldados por dólares depositados en una cuenta bancaria. Así que Tether junto con otras stablecoins IOU no son verdaderas criptodivisas, el término más apropiado sería algo así como "eurodólar tokenizado".

Tether ha estado jugando con éxito al escondite con los reguladores, Tether sigue confiando en la infraestructura bancaria existente, ya que su modelo es de pagarés. Todos los tokens en circulación están respaldados por dólares depositados en una cuenta bancaria. Así que Tether junto con otras stablecoins IOU no son verdaderas criptodivisas, el término más apropiado sería algo así como "eurodólar tokenizado".

La verdadera criptodivisa más importante es por lo tanto DAI de MakerDAO. DAI es la mayor stablecoin cripto-colateralizada y no necesita largas introducciones aquí. Lo interesante de DAI es que para mantener su paridad es necesario un mecanismo indirecto, ya que DAI en sí no es generalmente canjeable por la garantía subyacente (con la excepción de los propietarios de CDP). Este mecanismo indirecto es la comisión de estabilidad, que actúa de la misma manera que el tipo de interés de un préstamo (ya que se define como un pago anual de intereses sobre el principal).

Entonces, ¿cómo se determina la comisión de estabilidad? Sobre la base de las desviaciones del precio de mercado DAI de la clavija de $ 1. MakerDAO es a veces llamado un banco central (aquí por el propio Rune Christensen), pero en realidad eso no es correcto. MakerDAO es unajunta monetaria. Lo que esto significa es que el único mandato real de MakerDAO, de forma similar a las juntas monetarias nacionales del mundo real, es mantener el tipo de cambio de su moneda (DAI). Extrapolando esto, la tasa de estabilidad es simplemente una función de las desviaciones del IAD de la paridad:

- Si el IAD se mueve por debajo de la paridad de 1 $, la tasa de estabilidad tiene que aumentar para reducir la oferta

- Si el IAD se mueve por encima de la paridad de 1 $, la tasa de estabilidad tiene que disminuir para inflar la oferta

En macroeconomía, Trinidad imposible se utiliza para describir varios regímenes monetarios. La trinidad refleja que cualquier régimen sólo puede tener 2 de 3 características: libre flujo de capitales, tipo de cambio fijo, política monetaria soberana. Dado que el MakerDAO es una caja de conversión (mantiene el tipo de cambio fijo en todo momento) y no restringe los flujos de capital, no puede tener una política monetaria soberana. Las desviaciones de la paridad simplemente dictan la política monetaria.

Fuente de la imagen: Wikipedia (modificación del autor).

Esta falta de política monetaria soberana puede tener algunas implicaciones importantes para todo el espacio DeFi porque, como veremos a continuación, la tasa de estabilidad DAI es el motor de los tipos de interés dentro de DeFi.

Tasa de interés del criptodólar

DAI se lanzó a finales de 2017 y se convirtió en la primera stablecoin adoptada por varios proyectos DeFi siguientes. Los proyectos DeFi más relevantes desde el punto de vista del tipo de interés son los mercados de dinero (MM), donde los usuarios pueden depositar y tomar prestados diferentes activos basados en Ethereum. Por mercados monetarios, me refiero a Compound y dYdX, dos de los mayores mercados monetarios existentes.

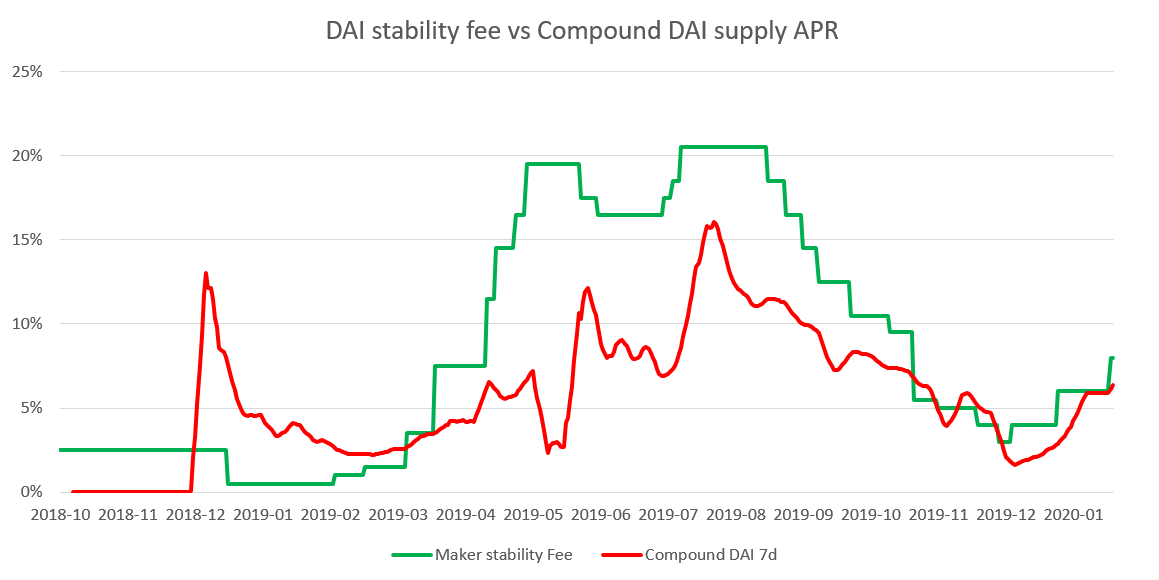

Veamos cómo se comporta el primer tipo de interés de MM -la TAE de suministro de DAI en Compound- en el contexto de las tasas de estabilidad de DAI:

(nota sobre los datos: todos los datos de MM de esta sección proceden de API de Loanscan; todas las tasas de gestión de la movilidad están suavizadas a medias móviles de 7 días)

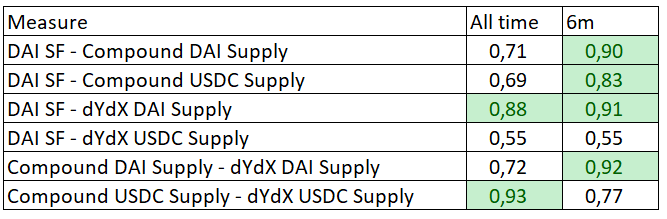

Podemos ver la correlación entre la tasa de estabilidad y la tasa de oferta compuesta, que se hace más fuerte con el tiempo. Los coeficientes de correlación son de 0,71 desde el lanzamiento de Compound y de 0,90 en los últimos 6 meses (puede encontrar el resumen de todas las correlaciones al final de esta sección). En pocas palabras, todos los IAD existentes proceden de CDPs, donde alguien ha acuñado el IAD y es responsable de pagar las tasas de estabilidad. Los propietarios de CDP suelen vender sus DAI en los intercambios (sobre todo para construir una posición larga apalancada en ETH), y desde allí parte de los DAI encuentran su camino hacia los mercados monetarios. Las tasas de oferta (la tasa que ganan los prestamistas) en los mercados monetarios tienen que estar al mismo nivel o por debajo de la tasa de estabilidad. De lo contrario, actuaría como una imprenta gratuita de dinero. Los tipos de interés de los empréstitos se mantienen más o menos en línea con la tasa de estabilidad, de modo que el coste de tomar prestado AID es similar tanto para los CDP como para los mercados monetarios.

Y, por supuesto, desde diciembre, Compound confirmó la causalidad entre la tasa de estabilidad y los tipos de Compound utilizando la tasa de ahorro AID para los depósitos no prestados, vinculando así directamente los tipos a las tasas de estabilidad. Robert Leshner escribió que "MakerDAO controlará efectivamente las tasas de interés de cDAI a través del proceso de votación MKR."

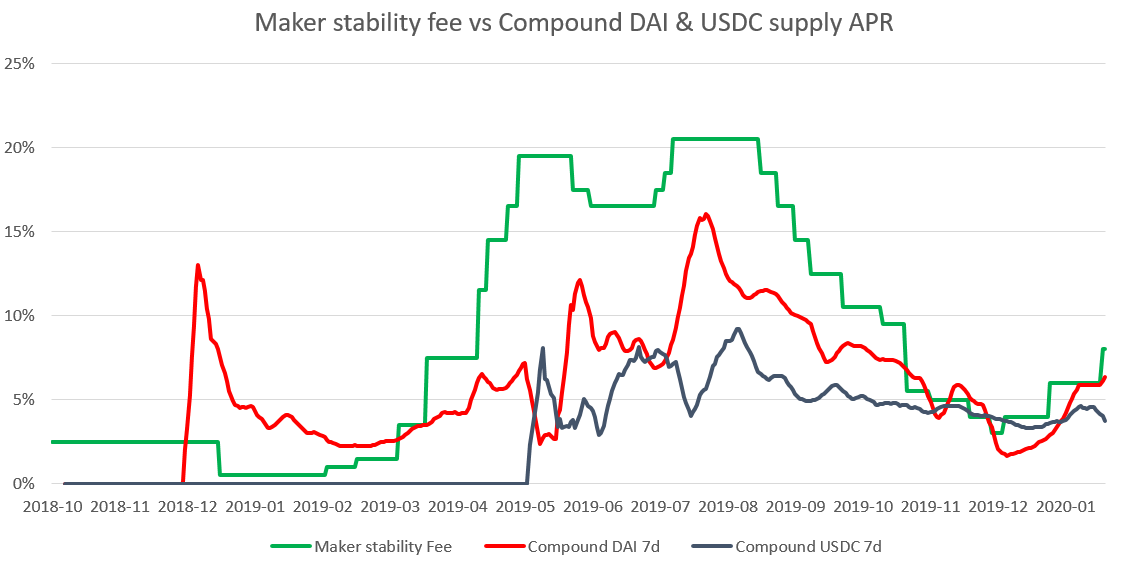

Veamos si hay otras correlaciones-entre DAI y USDC, y entre ambas stablecoins en diferentes mercados monetarios.

En el siguiente gráfico, hemos añadido la tasa de oferta de USDC en Compound a la imagen anterior:

Enjoying this article?

Subscribe to Bankless or sign in

Aunque la tasa USDC es sistemáticamente inferior a la tasa DAI, la correlación con la tasa de estabilidad sigue existiendo: el coeficiente de correlación es de 0.69 desde el lanzamiento y 0,83 en los últimos seis meses.

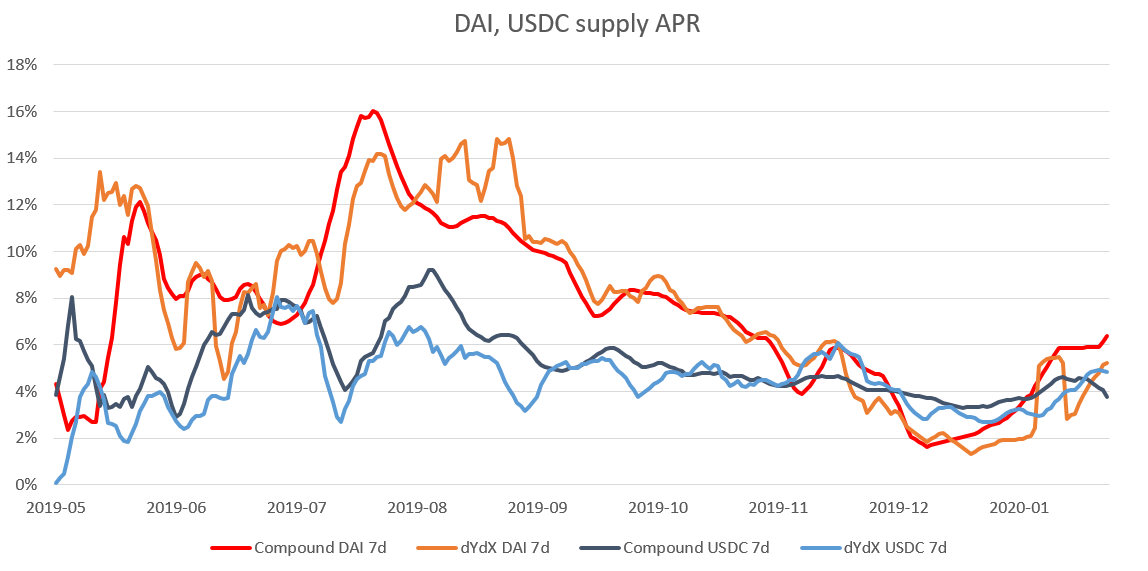

Ahora comparemos todas las tasas de stablecoin en los dos mercados monetarios (el gráfico comienza en mayo de 2019, cuando se lanzaron los protocolos v2 de los respectivos mercados monetarios):

Aunque este gráfico puede parecer un poco desordenado al principio, podemos observar cómo los dos mercados monetarios (Compound, dYdX) y las dos stablecoins (DAI, USDC) convergen gradualmente con el tiempo.

Al principio, la sincronización se produjo para el mismo activo a través de los mercados monetarios (DAI en ![]() dYdX & Compound), luego a través de los activos (DAI y USDC). En resumen, a medida que los mercados monetarios atraían más capital, el ruido de los distintos tipos de interés se consolidó en una señal: el tipo de interés del criptodólar.

dYdX & Compound), luego a través de los activos (DAI y USDC). En resumen, a medida que los mercados monetarios atraían más capital, el ruido de los distintos tipos de interés se consolidó en una señal: el tipo de interés del criptodólar.

Aquí están todos los coeficientes de correlación:

Si bien no son perfectas, la mayoría de las tasas de oferta en los últimos seis meses (Sep 19 a Ene 20) están fuertemente correlacionadas con la tasa de estabilidad de Maker, y también altamente correlacionadas entre sí, a través de los mercados de dinero.

La conclusión de esta sección es la siguiente:

Las tasas de interés a través de stablecoins y mercados de dinero están convergiendo a medida que el mercado madura, y están altamente correlacionadas con la tasa de estabilidad de Maker. La comisión de estabilidad es esencialmente el tipo de interés del criptodólar.

Drivers of the cryptodollar interest rate

Nota: los datos de esta sección proceden de Cryptocompare API. Los precios del IAD en los gráficos son agregados de medias horarias.

Exploremos ahora cuáles son los impulsores de las fluctuaciones de las comisiones de estabilidad. Como hemos explicado anteriormente, MakerDAO no tiene una política monetaria soberana; las desviaciones de la paridad son los desencadenantes que obligan a los titulares de la fundación Maker & MKR a cambiar la tasa de estabilidad.

¿Pero qué causa las desviaciones de la paridad? Principalmente la especulación y el sentimiento general del mercado (en relación con ETH, ya que es la principal fuente de garantía DAI, y probablemente lo seguirá siendo durante mucho tiempo):

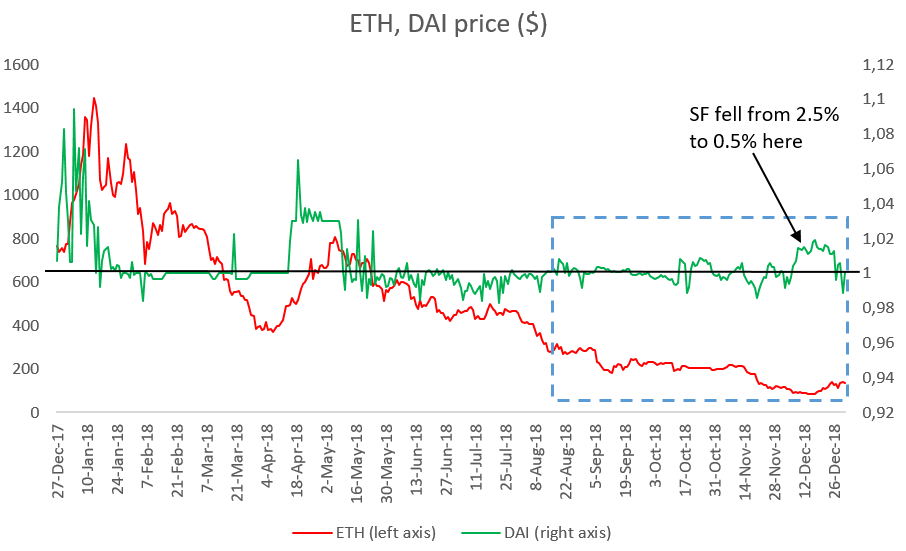

1) cuando el sentimiento es predominantemente bajista, hay una mayor demanda para mantener activos estables como DAI. Menos especuladores abren CDPs para construir posiciones largas apalancadas (por el contrario, es más probable que cierren CDPs previamente abiertos para no ser liquidados debido a la caída del precio de su garantía). En resumen, hay más demanda para mantener IAD y menos oferta de IAD. Puede observarse que el IAD sube por encima de la paridad y que las comisiones de estabilidad son muy bajas. Podemos ver que esto ocurre especialmente a finales de 2018 (resaltado en el recuadro azul), durante el tramo final de la caída de precios de ETH:

De los 141 días entre el 13 de agosto y el 31 de diciembre (resaltados en el recuadro azul), DAI se mantuvo por encima de la clavija durante 84 días (el 60% del tiempo), mientras que el precio de ETH pasó de 318 $ al mínimo de 83 $. La tasa de estabilidad se fijó entre el 0,5 y el 2,5% durante todo este tiempo. Se elevó al 2,5% en agosto, cuando DAI estaba por debajo de la clavija (los especuladores probablemente contaban con que el mercado bajista había terminado y estaban vendiendo DAI por ETH), sólo para ser bajada de nuevo al 0,5% cuando ETH siguió cayendo.

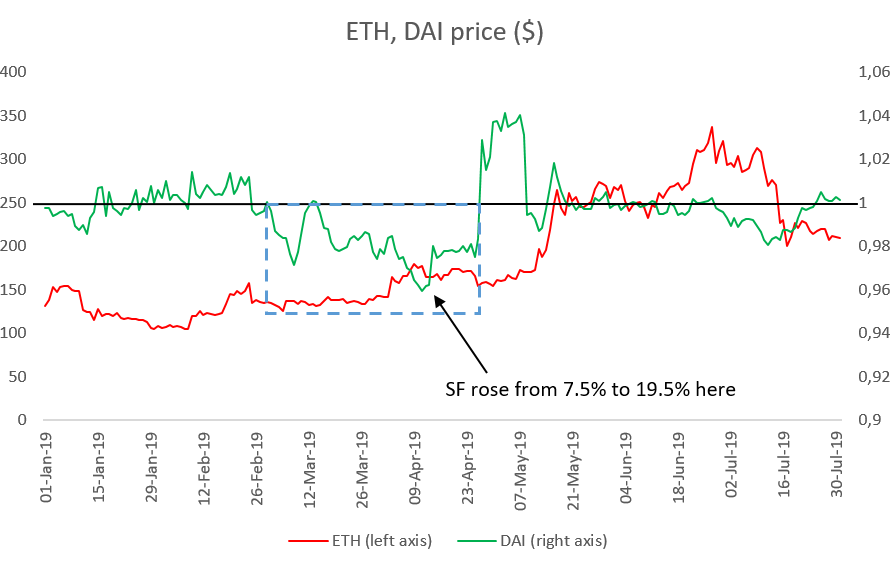

2) cuando el sentimiento es predominantemente alcista, la demanda para mantener activos estables como DAI es débil. Los especuladores son propensos a abrir más CDPs y acuñar más DAI, especialmente a medida que la garantía de ETH sigue aumentando y, por lo tanto, aumenta su poder de endeudamiento. Como los repuntes de los precios de las criptomonedas pueden ser bastante masivos, absorber una comisión de estabilidad en términos de dos dígitos (por año) no es tan preocupante para los especuladores: ¡el aumento del precio de ETH puede pagarlo con creces! Podemos observar la situación de ETH repuntando y DAI cayendo por debajo de la clavija durante la primavera de 2019. Observe cómo DAI cayó por debajo de la clavija cuando ETH repuntó (resaltado en el recuadro azul):

Inmediatamente después de que comenzara el rally y de que el DAI cayera por debajo de la paridad, la comisión de estabilidad subió del 7,5% al 19,5% (en 20 días, del 14 de abril al 3 de mayo). Esta subida masiva de las tasas de estabilidad estabilizó el precio de DAI, como podemos ver en la parte derecha del gráfico. Antes de la subida de las tasas de estabilidad, DAI se mantuvo por debajo de la clavija durante 54 días de un total de 57 en el período (95% del tiempo), mientras que ETH subió de $137 a $171.

La heurística simple que podemos derivar de las observaciones es la siguiente:

- cuando ETH repunta, espere que las tasas de estabilidad (y en consecuencia otras tasas de interés de criptodivisas) suban y se mantengan altas-tienen que subir para evitar que DAI caiga por debajo de la clavija

- cuando ETH se desploma, esperar que las tasas de estabilidad (y otras tasas) caigan y se mantengan bajas-tienen que caer para que DAI no permanezca por encima de la clavija

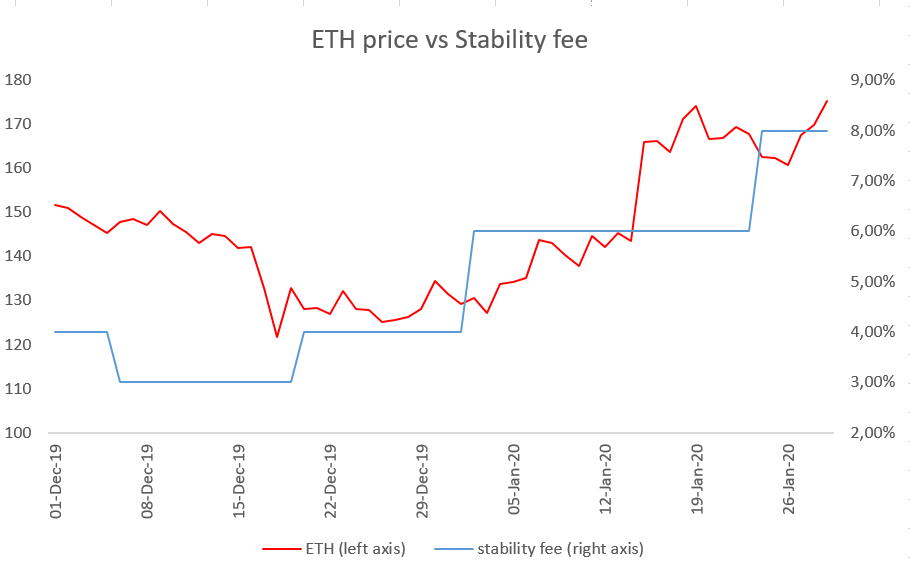

Y, por supuesto, podemos ver esto jugando ya desde el comienzo de 2020-como el precio de ETH subió de $ 120 a $ 170, también lo hicieron las tasas de estabilidad (del 4% al 8%). Aquí está el gráfico del precio de ETH frente a las comisiones de estabilidad desde principios de diciembre de 2019:

El DAI se mantuvo firme durante este periodo, probablemente debido al efecto estabilizador del recién introducido Tipo de Ahorro Dai (DSR), que es el tipo de interés pagado a los titulares de DAI, ya sea en la aplicación Maker's Oasis o en Compound o en varios envoltorios como Chai.

Conclusion

En este artículo, mi objetivo era demostrar la correlación entre los tipos de interés de las dos monedas estables utilizadas en los dos mercados monetarios DeFi más utilizados, y el origen del tipo de interés de las criptodivisas. Afirmo que el tipo de interés de la criptodivisa se origina en las tasas de estabilidad; las tasas de estabilidad pretenden minimizar las desviaciones del DAI respecto a la paridad fija, mientras que las desviaciones reflejan el sentimiento de los precios de ETH.

La conclusión es que cabe esperar que los tipos de interés en la DeFi actual aumenten masivamente en épocas de repuntes sostenidos de ETH, y se desplomen en épocas de mercado bajista de ETH. Una de las implicaciones es que los préstamos en DeFi siguen siendo viables sólo para fines especulativos, ya que pocos otros casos de uso pueden sostener los altos costes de los préstamos en tiempos de mercados alcistas. Por otro lado, los préstamos pueden llegar a ser muy lucrativos, y los altos tipos de interés pueden incluso compensar los varios riesgos de los contratos inteligentes DeFi. Cuánto podrían subir los tipos de interés? Durante el último tramo de la burbuja de 2017, las tasas de financiación en BitMex alcanzaron más del 1% diario en algunos días-lo que indica que los especuladores están dispuestos a tragarse tasas de interés de alrededor del 400% anual cuando el mercado repunta.

Podemos esperar que las tasas de interés de las criptodivisas se estabilicen cuando el propio ETH se vuelva más estable en precio. De hecho, el tipo de interés de las criptodivisas puede entenderse como un mercado de predicción para la revalorización anual del precio de ETH: si los especuladores están dispuestos, por ejemplo, a pagar tasas de estabilidad del 20% anual, esperan que ETH se revalorice al menos un 20% en un año. Una vez que ETH se estabilice y las expectativas se moderen, los tipos de interés de las criptodivisas seguirán el mismo camino. Uno de los elementos estabilizadores puede ser la apuesta por ETH 2.0, que nos proporciona mejores estimaciones del valor razonable de ETH, por ejemplo, mediante el análisis del flujo de caja descontado. Y por otro lado, como Tarun Chitra/Haseeb Qureshi han señalado, el tipo de interés del criptodólar jugará un papel enorme en la economía de las apuestas.

Pasos a seguir

Ponte a prueba:

¿Qué es una criptodivisa? (A: USD en criptocarriles)

¿Qué fija el tipo de interés de las criptodivisas? (R: Tasas de estabilidad del fabricante)

¿Cuando ETH repunta, los tipos de interés de las criptodivisas suben o bajan? (R: ¡Sube!)