Subscribe to Bankless or sign in

Querido hijo,

No guardes tu dinero en un banco.

Parece seguro, pero es una estafa de tres niveles.

Estafa nº 1: te roban el rendimiento

En realidad, todos los dólares tienen en todo momento un rendimiento libre de riesgo: se llaman tesoros. Un tesoro no es más que un dólar envuelto en un bono gubernamental de corta duración que te da un rendimiento gratuito del 4,2%.

Sin riesgo adicional. Dinero gratis. Literalmente impreso para ti.

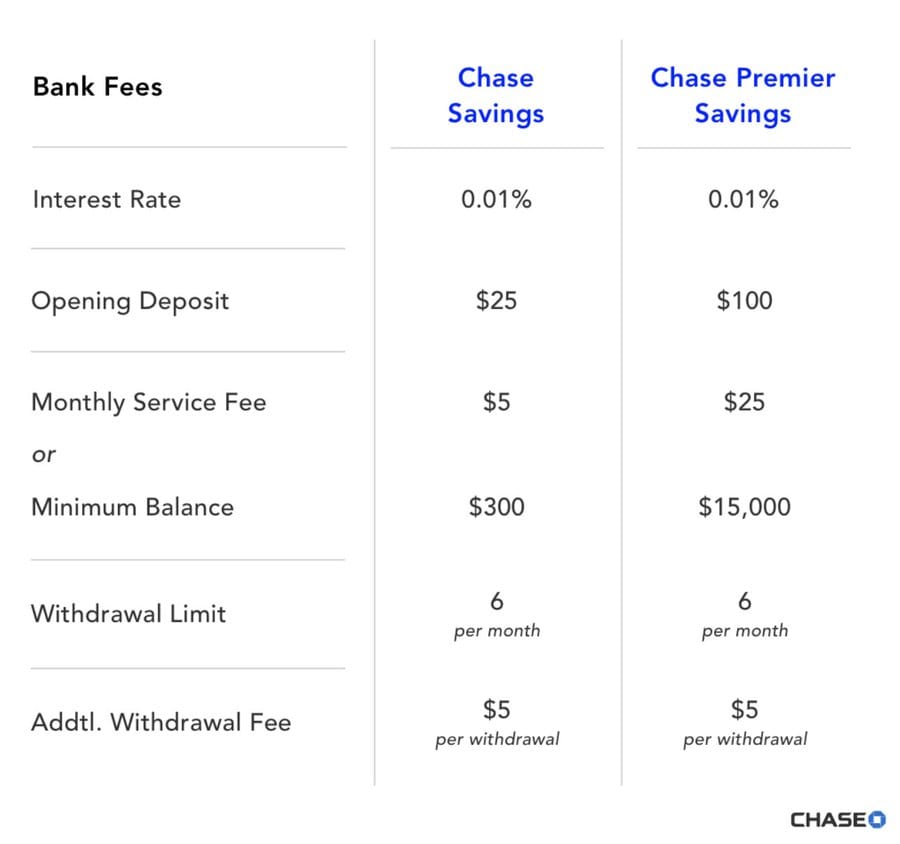

Pero en lugar de darte este dinero, en una cuenta de ahorro los bancos se lo quedan todo. No te hablan de este rendimiento. No te lo ponen fácil para envolver tus dólares en bonos del Tesoro. Presionan activamente al gobierno de EE.UU. para impedir que sus clientes obtengan ese rendimiento.

Se quedan con el 4,19% de rendimiento y te dan el 0,01%. ¡Disfruta de esos ahorros Premier!

Los ricos evitan a los bancos: guardan su efectivo en bonos del Tesoro, no en cuentas de ahorro. Pero a la clase media y a los analfabetos financieros el banco de su barrio les roba el rendimiento a diario y no tienen ni idea.

El número de rendimiento va a cambiar - es por eso que usted tendrá que ver lo que dice el Presidente de la Fed, pero siempre y cuando el rendimiento es positivo, mantener sus dólares en los bonos del Tesoro a corto plazo y los mercados monetarios no cuentas bancarias.

Estafa nº 2: el rendimiento no es real

Ahora ya está preparado para el siguiente secreto.

El rendimiento no es real.

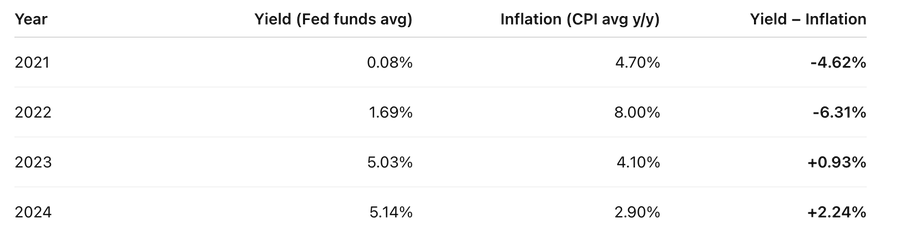

Porque el rendimiento del 4,2% que cree que está obteniendo ahora mismo no está reemplazando su poder adquisitivo, es sólo "rendimiento nominal". Eso es porque cada año el poder adquisitivo de sus unidades de dólar se erosionan. A esto se le llama inflación. Es el resultado esperado, incluso en los buenos tiempos, pero amplificado en los malos.

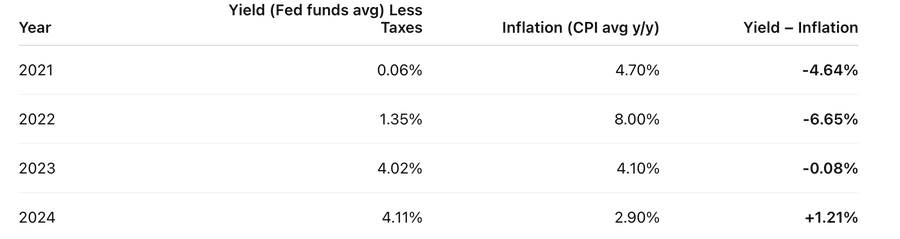

El rendimiento real a 4 años vista es más o menos así:

Así que usted habría perdido mucho más de lo que ganó dos de los últimos cuatro años.

Pero en realidad es peor que esto.

Porque todo el falso rendimiento que estás obteniendo se grava como renta.

Digamos que tu impuesto sobre la renta es del 20%: primero pagas ese 20% sobre todo el rendimiento falso que estás obteniendo. Así que el rendimiento real es en realidad más como esto:

El rendimiento real es el rendimiento menos la inflación.

Quieren hacerle creer que la inflación es una fuerza natural del universo, como la gravedad o la física. No lo es - es un diseño de nuestro gobierno moderno y del sistema bancario central. La inflación es un impuesto - como otras formas de impuestos. Pero éste lo ocultan.

Sé que no te importa pagar tu parte de impuestos - los bienes públicos son importantes, crees en el bien común. Pero, ¿impuestos ocultos? Un impuesto que afecta a los ahorradores de clase media que intentan preservar su dinero para el futuro, ¿cómo puede ser justo? Tu familia se merece algo mejor.

Enjoying this article?

Subscribe to Bankless or sign in

Aprenda de los ricos: ellos evitan el impuesto sobre el ahorro manteniendo la mayor parte de su riqueza en activos, no en dólares. Lo que nos lleva a la tercera y más insidiosa de las estafas anidadas.

Estafa nº 3: el dinero no es real

Vale, estoy exagerando un poco. Los dólares son reales. Sólo son cosas temporales. Sirven para pagos a corto plazo, pero no para trasladar tu riqueza a través del tiempo y hacia el futuro. Son un medio de intercambio, no un depósito de valor.

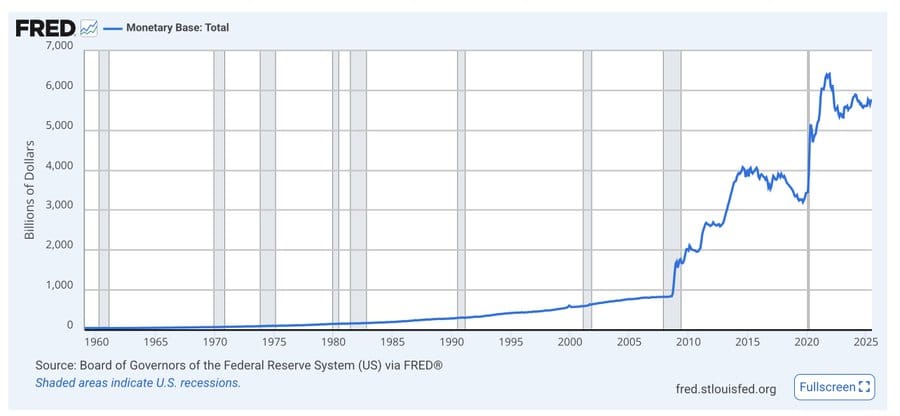

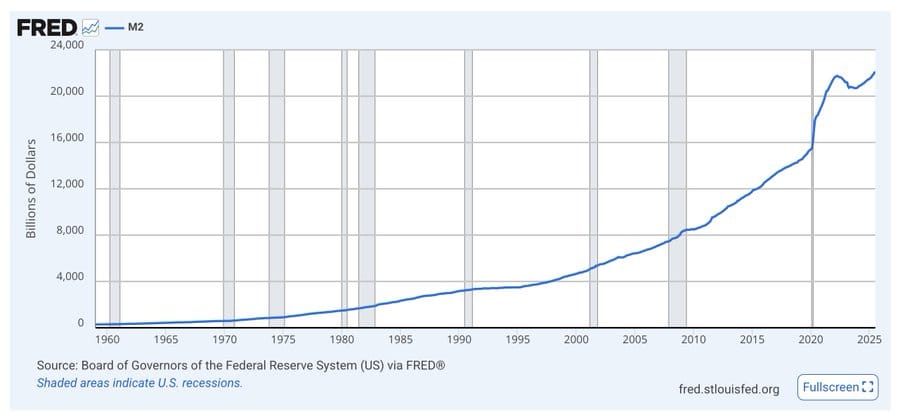

Los dólares no son escasos a largo plazo. La oferta de dólares está en constante aumento, en expansión. Su parte del total de dólares está disminuyendo a un ritmo mucho más rápido que su rendimiento puede reemplazarlo, porque siguen aumentando la oferta.

La cantidad de oferta de dólares -la emisión- casi nunca se menciona. Los economistas se centran en la inflación y el poder adquisitivo. Pero el aumento de la oferta monetaria erosiona el valor de los dólares en relación con los activos a largo plazo. Cuantos más dólares se emiten, menos se posee.

No te enredes en el debate economicista sobre esto - mira los gráficos por ti mismo. Los gobiernos emitirán dólares como lubricante económico y político independientemente de quién esté en el poder. Para eso están los dólares. Los dólares no son para ahorrar.

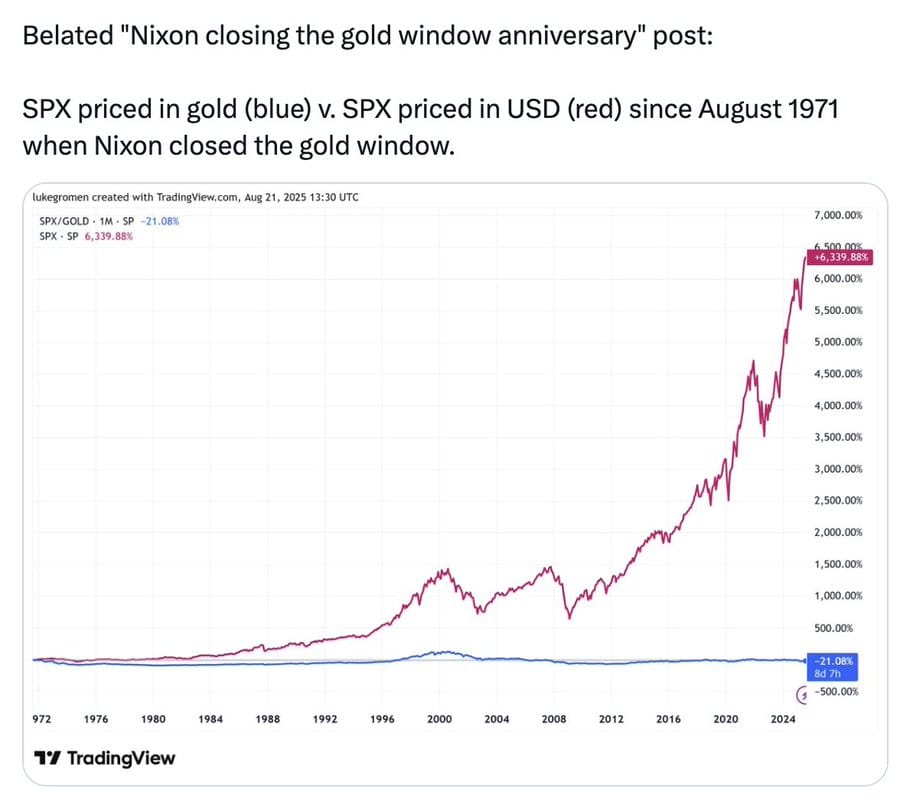

Fíjese en la línea azul de este gráfico:

Habría sido mejor almacenar la riqueza en oro durante los últimos 54 años que en las 500 empresas más grandes y con mejores resultados de Estados Unidos.

Este gráfico no le dice que compre oro. Le muestra que lo que llaman dinero, aquello en lo que se denomina todo en nuestro mundo, los dólares de su cuenta bancaria, no es dinero en su totalidad. No almacena valor. No lo ha hecho durante algún tiempo y no lo hará en el futuro.

El dinero que llaman dinero no es un depósito de valor.

Así que esa es la estafa anidada de tres capas.

- Estafa 1: te roban el rendimiento.

- Estafa 2: el rendimiento no es real.

- Estafa 3: el dinero no es real.

Entonces, ¿qué hacer en su lugar?

Guardar dólares para obligaciones a corto plazo: la vida diaria, los impuestos, un fondo de emergencia. Obtenga rendimiento en forma de bonos del Tesoro.

Mantén toda tu riqueza a largo plazo en una cartera de activos que almacenen tu valor a lo largo del tiempo: las acciones y los bienes inmuebles están bien, pero también el bitcoin, el éter y algo de oro. Estos activos parecen arriesgados porque son volátiles, pero la volatilidad no es riesgo. Aguanta la volatilidad.

Mantén también algo de riqueza a medio plazo en bonos del Tesoro: cuando tus activos de reserva de valor a largo plazo bajen de precio, vuelve a invertir en ellos. Este es el arte de invertir. Buffet lo dijo muy bien: sé ambicioso cuando los demás tengan miedo y ten miedo cuando los demás sean ambiciosos. No hay prisa por invertir, espere a las grandes caídas, piense en años y décadas.

Haga todo lo que pueda utilizando herramientas y bolsas de criptomonedas. Evita el riesgo de la vanguardia, mantente un paso o dos por detrás. De este modo, se mantendrá en la frontera a medida que las criptomonedas trastornen las finanzas tradicionales.

No te enseñarán nada de esto en la escuela.

Apréndelo de todos modos. Construye sobre ello. Protege tu futuro.

Pero no guardes tu dinero en un banco.

Ahorra en activos.

Ahorra en criptomonedas.