Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Aquí tienes un resumen de las cripto noticias más importantes de la segunda semana de septiembre.

Verge of the Merge

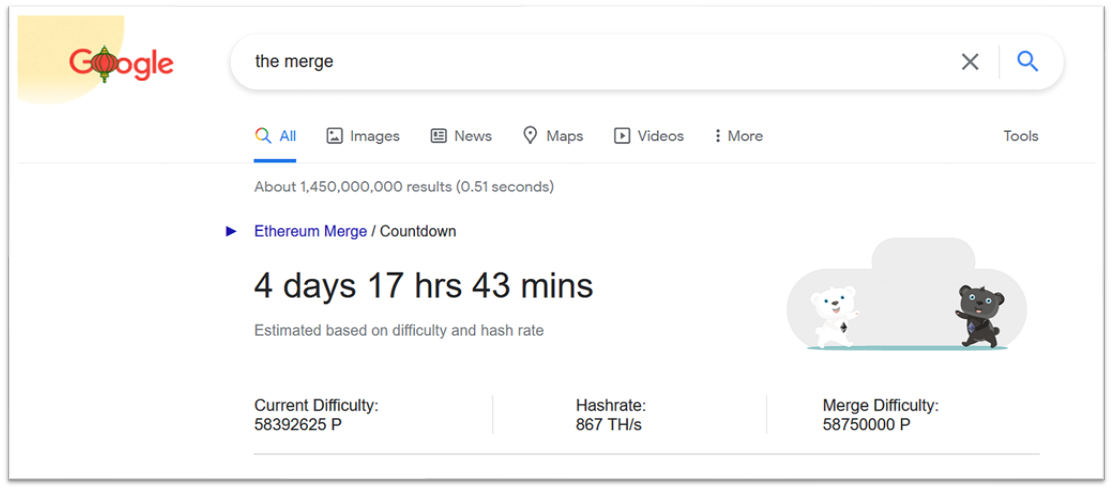

Si buscas en Google "the merge" ahora mismo, esto es lo que verás.

La Fusión es única en la vida. Google lo sabe.

Está previsto que tenga lugar del 13 al 15 de septiembre de la semana que viene. Esta semana se ha activado "Bellatrix", la última gran actualización de la red que prepara el terreno para la Fusión.

El hashtag de Twitter #stakefromhome muestra esta semana a cientos de validadores de  Ethereum montando sus equipos de minería desde casa, con la ayuda de Rocket Pool.

Ethereum montando sus equipos de minería desde casa, con la ayuda de Rocket Pool.

Si aún tienes dudas sobre la Fusión, lee el artículo de David Todo lo que necesitas saber sobre la Fusión. 👈

Guerras stablecoin

Detrás de cada protocolo de éxito hay una stablecoin fuerte.

La propia stablecoin crvUSD de Curve está a la vuelta de la esquina, ya que su código de interfaz en Github se hizo público esta semana y fue confirmado por su fundador Michael Egorov hace dos semanas. Los detalles del diseño de la crvUSD aún no se conocen, pero es probable que sea una stablecoin sobrecolaterizada y respaldada por criptomonedas.

En julio,  Aave anunció su propia stablecoin GHO, que fue aprobada por unanimidad en una votación de gobernanza en agosto. Eso es algo malo para Maker, obviamente. Cada GHO en Aave es un DAI menos en Aave. Las reacciones inmediatas de la comunidad Maker estuvieron marcadas por las preocupaciones de "anticompetitividad" y urgencia para ampliar su propia oferta de productos hacia los mercados de préstamos con el fin de preservar su cuota de mercado.

Aave anunció su propia stablecoin GHO, que fue aprobada por unanimidad en una votación de gobernanza en agosto. Eso es algo malo para Maker, obviamente. Cada GHO en Aave es un DAI menos en Aave. Las reacciones inmediatas de la comunidad Maker estuvieron marcadas por las preocupaciones de "anticompetitividad" y urgencia para ampliar su propia oferta de productos hacia los mercados de préstamos con el fin de preservar su cuota de mercado.

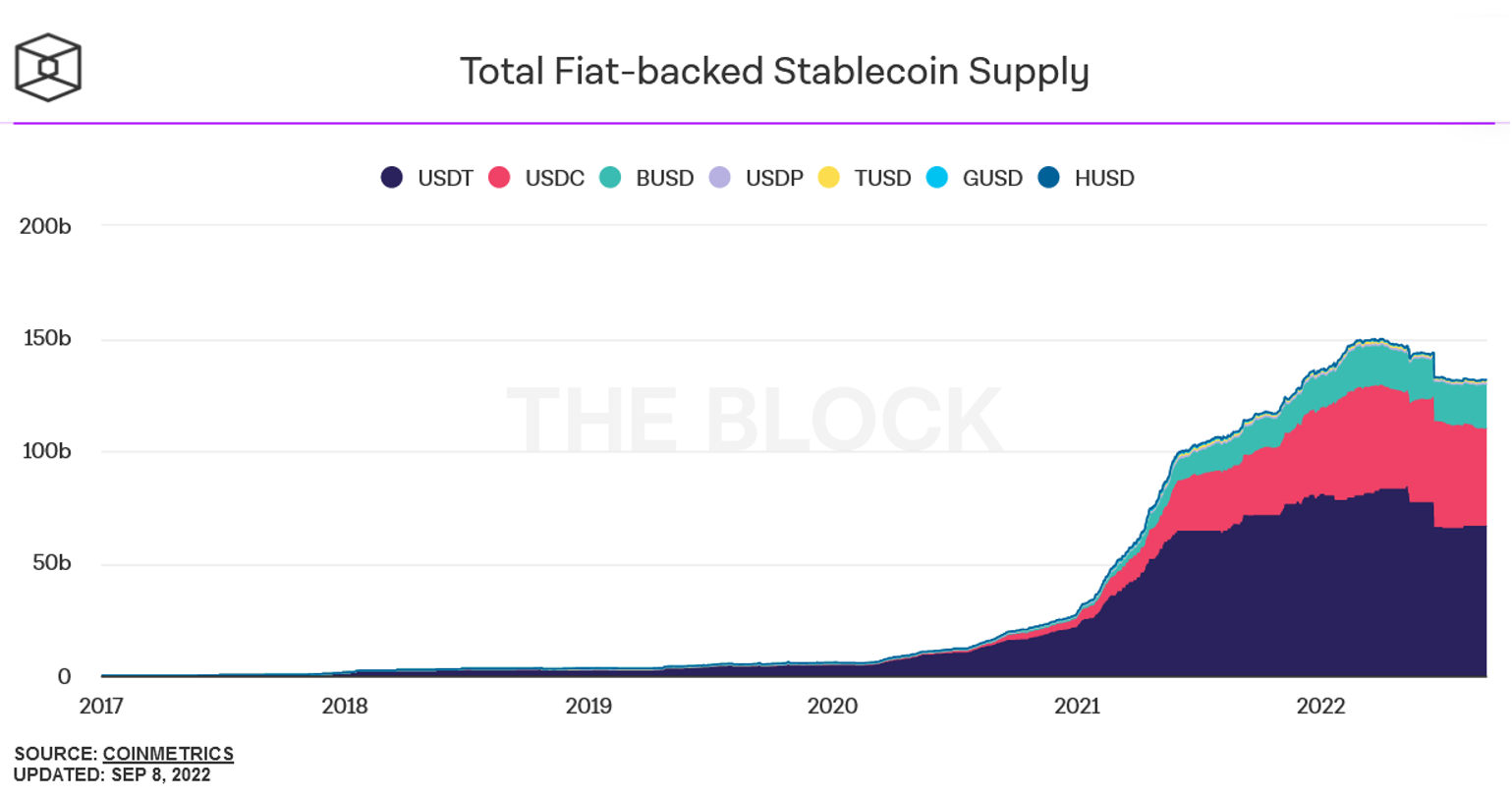

También hay muchas piezas en movimiento en la parte de las stablecoins centralizadas del mundo de las criptomonedas.

Binance anunció el lunes que, a finales de septiembre, convertiría automáticamente en su exchange tres stablecoins USDC, USDP (Pax Dollar) y TUSD (TrueUSD) en su propia stablecoin nativa BUSD, por razones de "mejora de la liquidez y la eficiencia del capital para los usuarios".

Un montón de titulares de noticias están reportando el movimiento de ![]() Binance como "desterrar" o "matar" o "ya no apoyar" estas stablecoins competidoras, pero eso es un montón de clickbait engañoso.

Binance como "desterrar" o "matar" o "ya no apoyar" estas stablecoins competidoras, pero eso es un montón de clickbait engañoso.

Usted todavía puede transferir y retirar USDC/USDP/TUSD dentro y fuera de Binance - sólo se convertirán automáticamente en la stablecoin BUSD nativa de Binance en el backend por razones de creación de mercado. Esta convergencia del libro de órdenes es algo que FTX y ![]() Coinbase ya hacen en sus propias bolsas.

Coinbase ya hacen en sus propias bolsas.

Desde la perspectiva del usuario, esto simplemente elimina un paso para convertir sus tenencias de USDC/USDP/TUSD en BUSD para operar en un par BUSD, por lo que no tiene que preocuparse de qué sabor de USD tiene más liquidez. No sé ustedes, pero tener que elegir entre una vertiginosa variedad de stablecoins con nombres similares para operar en mis primeros días de cripto era parte del horrible proceso que hace que la curva de aprendizaje de cripto sea tan empinada para los novatos.

Sin embargo, si los usuarios así lo desean, todavía podrán off-ramp esas stablecoins particulares en DeFi. Tal vez le da a BUSD más de una ventaja de marketing, pero eso es todo.

Enjoying this article?

Subscribe to Bankless or sign in

La verdadera importancia de este movimiento radica en cómo USDT de ![]() Tether se deja notablemente fuera de la ecuación, creando así un muro de fricción entre USDT y cualquier otra stablecoin consolidada en el mayor intercambio de criptomonedas del mundo. Esto fue acertadamente señalado por el CEO de Wintermute Evgeny Gaevoy, que el CEO de

Tether se deja notablemente fuera de la ecuación, creando así un muro de fricción entre USDT y cualquier otra stablecoin consolidada en el mayor intercambio de criptomonedas del mundo. Esto fue acertadamente señalado por el CEO de Wintermute Evgeny Gaevoy, que el CEO de ![]() Circle Jeremy Allaire luego tuiteó con aprobación.

Circle Jeremy Allaire luego tuiteó con aprobación.

💡 Reflexión final: se puede hacer una comparación interesante entre las maniobras competitivas en stablecoins entre DeFi y CeFi:

Converger libros de órdenes en intercambios centralizados tiene sentido, pero eso aún equivale a una decisión comercial estratégicamente calculada, como se ve por la exclusión de Tether. Qué pasará si Binance decide excluir a USDC de su consolidación? Más importante: ¿cuán drásticamente este movimiento eleva la barrera de entrada para las stablecoins emergentes que los intercambios poderosos como Binance no creen que sea digno?

En el mundo de CeFi, erigir tales barreras oligopolísticas y curar los efectos de red es todo juego limpio. En DeFi, sin embargo, esa capacidad está mucho más silenciada, por la sencilla razón de que los productos se construyen sobre código abierto que es fácilmente bifurcable. Por ello, los jardines amurallados en DeFi son mucho más difíciles de mantener.

Eso es bueno para la competencia en el mercado. El ritmo de experimentación en Web3 es mucho más rápido porque cualquier proyecto de moda en DeFi es vulnerable a ser duplicado, adaptado y manipulado, como hemos visto en innumerables ejemplos: Sushiswap vs Uniswap, Olympus DAO y sus bifurcaciones, el modelo de voto-escrow de Curve, y ahora con stablecoins.

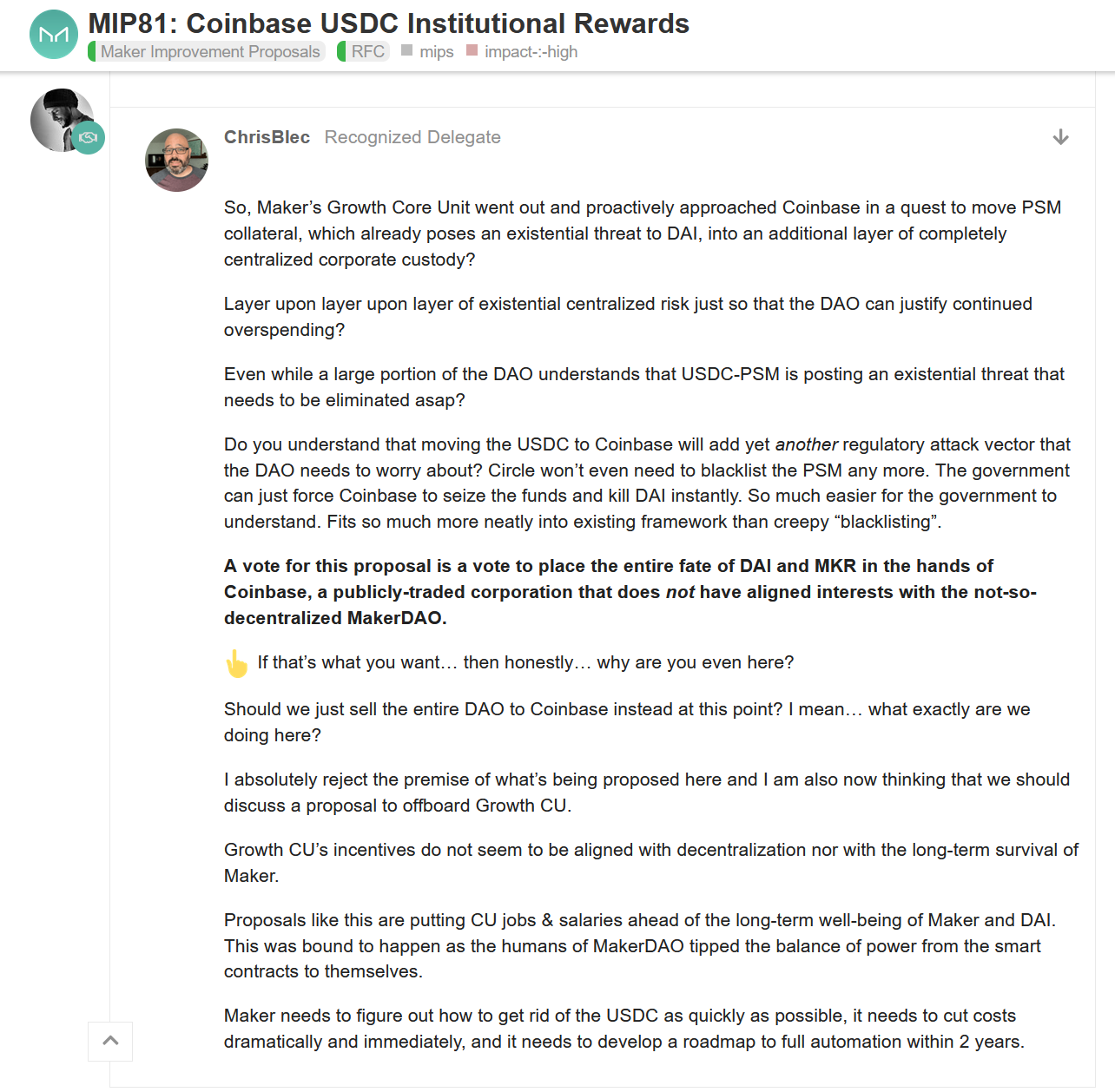

Coinbase-Maker partnership

Un Maker DAO propuesta de gobierno de Coinbase de esta semana propone transferir 1.600 millones de dólares del colateral USDC del gigante de DeFi bajo la custodia de Coinbase de su programa "Institutional Rewards" para que gane un 1,5% APY en su USDC.

USDC representa alrededor del 35% del colateral de Maker y esta propuesta, si se aprueba, supondría para Maker unos ingresos anuales de 24 millones de dólares.

¿Sí o no? El módulo de estabilidad de la paridad de Maker (PSM) permite a los usuarios acuñar DAI con activos estables en dólares como USDC, lo que le permite escalar fácilmente a diferencia de acuñar DAI con garantías volátiles como ETH. Un inconveniente, sin embargo, es que los ingresos por rendimiento de USDC van a Circle, no a Maker ni a sus usuarios. La solución obvia aquí es que Maker formule una especie de acuerdo de reparto de beneficios con cualquier proyecto cuya garantía utilice Maker para respaldar DAI, y eso es exactamente lo que hace esta propuesta.

En lugar de dárselo a Coinbase, una alternativa es cultivar el rendimiento de forma nativa en los mercados de préstamos DeFi como Aave o Compound, pero una cantidad tan colosal de USDC comprimiría los rendimientos a través de DeFi y socavaría la línea de fondo de DAI.

Desde el punto de vista del riesgo regulatorio, sin embargo, no hay mucho de qué entusiasmarse. Independientemente de si la garantía USDC de Maker se mantiene dentro de sus propias bóvedas PSM o bajo la custodia de Coinbase, la posibilidad de que esos activos digitales sean congelados si los halcones reguladores se abalanzan sobre ellos hace poca diferencia.

El delegado de Maker, Chris Blec, es más contundente al respecto:

Si la gobernanza de Maker es confusa, es porque lo es. Para ponerte al día, consulta mi artículo de la semana pasada sobre La crisis existencial de Maker.

💡 Reflexión final: vale la pena detenerse para maravillarse ante el simple hecho de que una decisión empresarial que implica 1.600 millones de dólares se someta a votación y debate abiertos. Es fascinante porque no tiene precedentes en la historia de las finanzas. ¿Se imaginan a Wells Fargo o Bank of America permitiendo que el público opine sobre cómo reinvierten los depósitos de los usuarios minoristas? ¿O al Tesoro de EE.UU. en cuanto a cómo está gastando su gestión de sus balances? Coinbase no es una DAO, pero el deseo detransaccionar una necesita que ejecute sus propuestas en cada paso del camino a través del escrutinio público.

Web3 News Roundup

Coinbase se enfrenta al Departamento del Tesoro

Coinbase financia una demanda contra el Tesoro de EE.Hoy anunciamos que Coinbase está financiando una demanda presentada por seis personas que desafían las sanciones del Departamento del Tesoro de los Estados Unidos a los contratos inteligentes  Tornado Cash y piden al Tribunal que los elimine de la lista de sanciones de EE.UU.

Tornado Cash y piden al Tribunal que los elimine de la lista de sanciones de EE.UU.

... mientras que el Tesoro está autorizado a sancionar a las personas (junto con sus propiedades), el Congreso nunca le dio el poder de sancionar el software de código abierto. Por eso estos demandantes acuden a los tribunales para pedir que se elimine este software de la lista de sanciones de EE.UU."

Otras noticias:

- Comienza la 15ª ronda de donaciones de Bitcoin: así se puede donar.

- Los mineros de Ethereum ingresaron 756 millones de dólares en agosto antes de la Fusión.

- BNB Chain está construyendo zk-rollups.

- Binance lanza staking Ethereum con un APY del 6%.

- 1inch anuncia un lanzamiento aéreo de Optimism.

Esto es lo que nos espera la semana que viene:

- La fusión

Nos vemos al otro lado.

- Donovan