Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Los últimos meses han sido turbulentos para la industria de las criptomonedas.

Multibillonarios bancos de criptomonedas están quebrando.

Los mayores fondos de cobertura se deshacen de sus jpegs para cubrir liquidaciones.

No es bonito. Las criptoinstituciones centralizadas se desmoronan.

¿Pero sabes qué no se ha roto? DeFi.

Siguen procesando liquidaciones como era de esperar. Sin negocios raros, sin apretones de manos a puerta cerrada, solo transparencia total en todo momento.

Esto es lo que hemos estado predicando: software financiero abierto, público y accesible para el mundo.

Por eso, DeFi nunca morirá.

El editor residente de Bankless, Donovan Choy, nos explica más.

-Equipo Bankless

Resiliencia, antifragilidad, transparencia.

He aquí una premisa no controvertida: la gente suele ser ignorante, codiciosa y desesperadamente mal equipada para navegar por un mundo complejo.

¿Cómo deberíamos entonces diseñar sistemas económicos en torno a ese hecho?

Un sistema económico resistente es aquel que acepta estas realidades sobrias y se construye alrededor de estas circunstancias no ideales, pero reales, en lugar de sobre ellas.

La resiliencia no depende de los precios al alza, sino de la capacidad de adaptarse a las condiciones cambiantes del mercado sin necesidad de intervenciones externas de reguladores o multimillonarios benevolentes.

En el mundo de las finanzas, los sistemas resilientes deben responder afirmativamente a algunas preguntas clave:

- ¿Puede el sistema expulsar eficazmente la deuda incobrable?

- ¿Desincentiva y elimina los modelos de negocio insostenibles, o los apuntala?

- ¿Puede hacer ambas cosas antes de que se acumule el riesgo sistémico?

- Cuando se presenta el riesgo sistémico, ¿puede resolver el problema con una gestión activa y unos efectos indirectos negativos mínimos?

Los argumentos a favor de las finanzas descentralizadas están estrechamente relacionados con la forma en que logran estos objetivos mejor que sus homólogos centralizados.

Desde el diseño de la economía de tokens de un protocolo, hasta su gestión de tesorería diaria y la salud de sus balances: todo en DeFi es observable de forma transparente en la blockchain y monitorizable en tiempo real.

Nos permite ver dónde han apostado los grandes jugadores y dónde hay concentración de riesgos.

Los medios de comunicación suelen describir la DeFi como el "salvaje oeste de las finanzas", pero la realidad es mucho menos anárquica de lo que sugiere la metáfora. La DeFi está repleta de mecanismos de autorregulación.

Autorregulación en finanzas descentralizadas

Pongamos como ejemplo los recientes intentos de autorregulación de ![]() Lido Finance y Solend:

Lido Finance y Solend:

Lido controla ~⅓ de la oferta circulante de ETH. Sus tenencias concentradas de ETH provocaron que investigadores de la fundación  Ethereum y el propio Vitalik hicieran sonar las alarmas de una posible amenaza de centralización para Ethereum. Lo que siguió fue un gran debate y, a continuación, una propuesta de gobierno para autolimitar la cantidad de depósitos de ETH en el protocolo de estacas líquidas. Esa propuesta de gobierno fracasó, pero se instaló una mayor descentralización del conjunto de validadores de Lido mediante la adición de ocho nuevos validadores.

Ethereum y el propio Vitalik hicieran sonar las alarmas de una posible amenaza de centralización para Ethereum. Lo que siguió fue un gran debate y, a continuación, una propuesta de gobierno para autolimitar la cantidad de depósitos de ETH en el protocolo de estacas líquidas. Esa propuesta de gobierno fracasó, pero se instaló una mayor descentralización del conjunto de validadores de Lido mediante la adición de ocho nuevos validadores.

Solend -el principal protocolo de préstamos de Solana- se enfrentó a una amenaza más inminente. Se descubrió que una ballena tenía una posición de margen desproporcionadamente grande (170 millones de dólares) que podría desencadenar un evento de liquidación catastrófico y afectar a toda la cadena si el precio de SOL seguía cayendo.

En respuesta, los desarrolladores de Solend introdujeron una serie de gobernanza propuestas a la comunidad, primero proponiendo hacerse cargo de la cuenta de la ballena y ejecutar una liquidación segura, pero finalmente aterrizaron en una solución para introducir una nueva regla constitucional que limitaba los límites de préstamo a 50M$ (la ballena pidió prestados 108M$).

Puede que Lido y Solend aún no estén fuera de peligro, pero ambos episodios de gobernanza ilustran algo único sobre DeFi.

La transparencia sobre las reglas de la red de cadena de bloques y la actividad en la cadena permitió a una comunidad de partes interesadas internas y externas unirse en torno a una causa común de preocupación y llegar a una solución colectiva. En ambos casos, las partes interesadas agitaron las banderas rojas y se enzarzaron en profundos debates técnicos antes, y no después, de que fuera demasiado tarde.

Enjoying this article?

Subscribe to Bankless or sign in

La gente asume riesgos estúpidos, los sistemas sufren ataques malintencionados y las cosas salen mal. La cuestión es qué reglas del juego son las más adecuadas. La respuesta de TradFi a esto es: "El gobierno aprobará una ley".

La respuesta de DeFi a esto es: "Dejaremos que el código decida".

La caída de las finanzas centralizadas

En contraste, considere el dominó de los bancos de criptomonedas que se derrumbaron en el último mes.

En el centro de este fiasco está el fondo de riesgo demasiado grande para quebrar Three Arrows Capital. Los primeros indicios de los problemas de liquidez de 3AC salieron a la luz cuando se enfrentaron a grandes volúmenes de liquidaciones (400 millones de dólares) en operaciones extrabursátiles durante el desplome del mercado a mediados de junio que no pudieron mantenerse en secreto.

La inestabilidad de 3AC sacó rápidamente a la luz una serie de arriesgadas operaciones en la sombra que los criptobancos estaban realizando entre sí a puerta cerrada con el dinero de sus depositantes. BlockFi hizo un préstamo sobrecolateralizado de 1.000 millones de dólares a 3AC, mientras que Voyager Digital prestó otros ~670M.

A pesar de que el ratio de capital de este último es relativamente seguro, del 4,3%, lo que le llevó a su situación actual fue la arriesgada decisión de hacer un préstamo concentrado de más del doble de su capital total a un fondo de cobertura.

Por supuesto, el comercio de riesgo tiene lugar en todas las finanzas, no sólo en los criptobancos. La existencia de riesgo no es el punto principal aquí, sino más bien cómo el sistema gobierna y trata el riesgo.

A diferencia de DeFi, los balances centralizados de los criptobancos excluyeron la capacidad de los internautas para investigar de forma independiente.

Estas operaciones sobreapalancadas y arriesgadas sólo se dieron a conocer cuando el agua hirviendo se estaba derramando fuera de la olla - después de que fuera demasiado tarde. Que se estaba produciendo una crisis de liquidez entre los criptobancos sólo se hizo público porque hacerlo era legalmente necesario para recuperar el dinero.

Los problemas de los criptobancos centralizados radican principalmente en el hecho de que gran parte de sus operaciones se realizaban de forma bilateral OTC a puerta cerrada y sólo estaban al tanto los iniciados.

Los aspectos DeFi de los jugadores centralizados

Una forma adecuada de ilustrar la ventaja comparativa de DeFi es observar la mediana: jugadores centralizados que realizan operaciones descentralizadas.

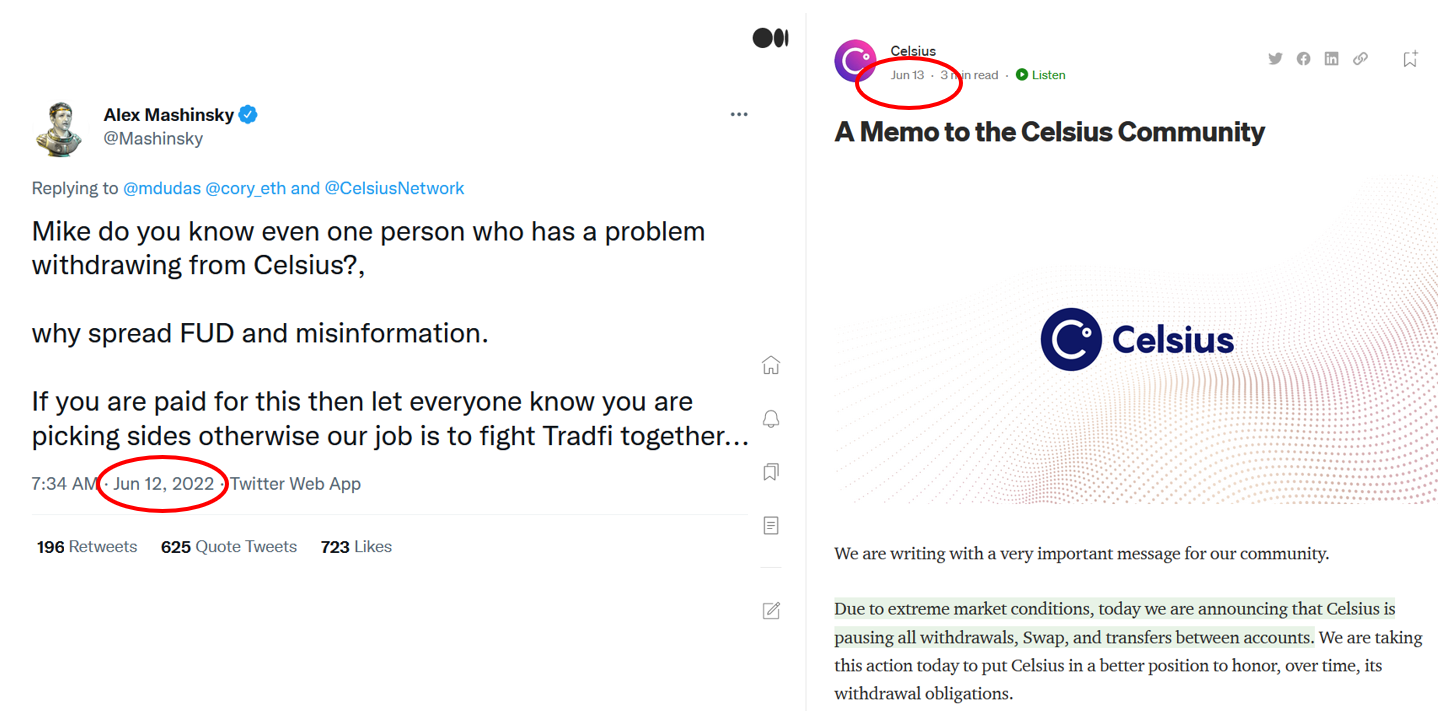

Por ejemplo, los problemas de Celsius salieron a la luz por primera vez cuando hubo indicios de su insolvencia en una serie de préstamos en la cadena. Estos incluían una participación de 17.900 WBTC en una cámara acorazada de Maker que Celsius se apresuró a recargar para evitar la liquidación por una caída de los precios de Bitcoin (el préstamo fue pagado completamente el 7 de julio), una participación de 458K stETH en  Aave (mientras ese precio se desviaba de ETH), y más en Compound y Oasis.

Aave (mientras ese precio se desviaba de ETH), y más en Compound y Oasis.

Gracias a su exposición en la cadena, los observadores de criptomonedas pudieron examinar parcialmente la previsión meteorológica de una tormenta inminente.

Seguro, Celsius alteró las retiradas de fondos justo un día después de que su director ejecutivo rebatiera las acusaciones especulativas de que Celsius estaba cerca de la insolvencia. Las alarmas sonaron un poco tarde, pero el lado positivo es que los daños podrían haber durado más tiempo.

Otro ejemplo ilustrativo en la mediana es el estallido de Terra en mayo. Las señales de esa catástrofe fueron completamente transparentes desde el primer momento, ya que la liquidez empezó a secarse rápidamente en Curve. En palabras de mi colega Ben:

"La paridad de UST se vio presionada por primera vez el sábado 7 de mayo, como resultado de un swap de 85 millones de dólares de UST a USDC en el fondo USTw-3CRV Curve... Esta gran operación terminó por minar la confianza de los proveedores de liquidez del fondo, que retiraron rápidamente sus 3CRV, provocando que el saldo del fondo cayera hasta un 77% de UST y un 23% de 3CRV el 8 de mayo."

Lo que siguió fue el aspecto más centralizado y definitivamente anti-DeFi de la saga.

Cuando millones de inversores de Terra comenzaron a entrar en pánico, Do Kwon tuiteó famosamente "Desplegando más capital - muchachos constantes", mientras que la entidad centralizada de Terra Luna Foundation Guard comenzó a descargar 1,5 mil millones de dólares en Bitcoin para defender la clavija de su stablecoin algorítmica.

Nada de esto estaba obligado por las reglas del contrato inteligente y era, de hecho, una promesa. En el caso de 3AC, los analistas sabían que sus balances no eran saludables debido a la evidencia en la cadena que exponía sus pérdidas anteriores de 560 millones de dólares en LUNA bloqueada desde mayo, así como la evidencia de que descartaron sus posiciones en stETH en junio. El rompecabezas de la insolvencia de 3AC no estaba completo, pero las piezas parciales permitían especulaciones creíbles.

Por último, a medida que estas empresas se acercaban rápidamente a la insolvencia, los préstamos DeFi eran predominantemente los que se pagaban porque era la única opción, mientras que las arriesgadas y apalancadas operaciones bilaterales a puerta cerrada entre plataformas CeFi quedaban relegadas al sistema legal.

¿Por qué? Se puede argumentar a favor de un mejor acuerdo en un tribunal, pero no se puede discutir con un contrato inteligente.

Todos estos ejemplos ilustran un punto convincente: Celsius, Terra y 3AC tenían un pie en el mundo de la cadena, que era la clave para detectar la posible exposición de su insostenibilidad antes de que llegara el final. Esto no evitó o impidió completamente una crisis como en el caso de Lido y Solend, pero lo habría hecho si hubieran sido totalmente DeFi-nativas.

Cierre

Para reiterar un punto anterior, el punto de partida legítimo de las ciencias sociales es que las personas son a menudo avariciosas y estúpidas. El filósofo escocés de la Ilustración David Hume argumentó que los sistemas político-económicos verdaderamente resistentes deberían construirse en torno a ese hecho fundamental de la naturaleza humana:

...todo hombre debería suponerse un bribón, y no tener otro fin, en todas sus acciones, que el interés privado. Por este interés debemos gobernarle, y, por medio de él, hacer que, a pesar de su insaciable avaricia y ambición, coopere al bien público.

La fuerza de DeFi proviene de no hacer suposiciones ingenuas en torno a esa simple realidad. Toma los defectos de los humanos y diseña contratos inteligentes fríos y despiadados en torno a ellos. Ryan lo pone muy bien en el rollup de la semana pasada: el código es el liquidador y el motor de liquidación en DeFi.

En medio de las consecuencias del 3AC, los principales protocolos de DeFi como Aave, Compound y Maker funcionaron sin problemas ejecutando liquidaciones y expulsando deudas incobrables. Sólo en el mes de junio de 2022, se realizaron liquidaciones de 9 cifras en Compound (9,9M$), Aave (2,6M$) y Maker (49M$) sin problemas.

Cuando la mierda golpea el ventilador, eso significa que no hay negociación a puerta cerrada, no hay aplazamiento del problema a los tribunales, no hay presión sobre los reguladores, sólo las reglas simples de los contratos inteligentes inmutables por los que estamos de acuerdo en cumplir.

Así es como se ve un sistema económico resistente.

Eso es DeFi.

Pasos-acción

- 🤔 Considera los beneficios de DeFi frente a CeFi

- 📖 Lee CeFi quebró. DeFi no