Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Los mercados de crédito son un combustible esencial para la innovación. Pero hoy en día, no existen en DeFi.

Si eres un lector veterano, puede que recuerdes este artículo de Jake Chervinsky en agosto. Argumenta que no hay protocolos de préstamo en DeFi, al menos no todavía.

En su lugar, los populares protocolos de préstamo como Compound y  Aave son más como protocolos de tipos de interés. Proporcionan tipos sobre el capital (también conocido como colateral) para prestatarios y proveedores.

Aave son más como protocolos de tipos de interés. Proporcionan tipos sobre el capital (también conocido como colateral) para prestatarios y proveedores.

No se basan en la promesa de pagos futuros, confianza o reputación. Se mantienen solventes exigiendo a los prestatarios que sobrecolateralicen siempre sus posiciones.

Los préstamos DeFi sobrecolateralizados minimizan la confianza. Pero también son ineficientes desde el punto de vista del capital. Una gran parte del mercado mundial de préstamos no puede funcionar con esta arquitectura: necesita líneas de crédito reales.

Ahí es donde entran en juego los mercados de crédito descentralizados.

Si tienen éxito, estos mercados podrían abrirse camino en el mundo tradicional algún día, al igual que BTC se ha colado en las tesorerías corporativas.

Aquí se explica cómo.

- RSA

🎙️ Episodio exclusivo:  Lyn Alden Debrief

Lyn Alden Debrief

Escucha el episodio-debrief que sigue a nuestro podcast con Lyn Alden. Disponible para todos los suscriptores.

WRITER WEDNESDAY

Escritor invitado: Sid Powell & Joe Flanagan, cofundadores de Maple Finance

El crédito hace girar el mundo

Los mercados de crédito han sido un motor crucial del crecimiento económico durante siglos. Ya en 1780 a.C., Los agricultores de Mesopotamia utilizaban sus granjas como garantía para obtener préstamos con los que gestionar su flujo de caja hasta la siguiente cosecha (estos eran los agricultores de rendimiento originales).

Y hoy en día, el acceso al crédito forma parte integral de nuestro bienestar financiero. Necesitamos crédito para alcanzar objetivos a largo plazo y para jugar a largo plazo. Imaginemos una empresa seria, como construir una fábrica. El crédito comercial es especialmente importante para las empresas más pequeñas, ya que por lo general no pueden emitir bonos o vender acciones en un mercado público.

El recuerdo de Nike de Phil Knight destaca lo cruciales que fueron las líneas de crédito para Nike en sus inicios. Si querían seguir el ritmo de la demanda, necesitaban capital para respaldar los pedidos cada vez mayores de sus proveedores. Como lo describe Knight, "Me pasaba la mayor parte del día pensando en liquidez, hablando de liquidez, mirando al cielo y suplicando liquidez"

Si los empresarios no pueden acceder fácilmente al capital y pedirlo prestado, la innovación se ve obstaculizada.

Por desgracia, en DeFi aún nos falta eso...

La pieza de Lego que falta en DeFi

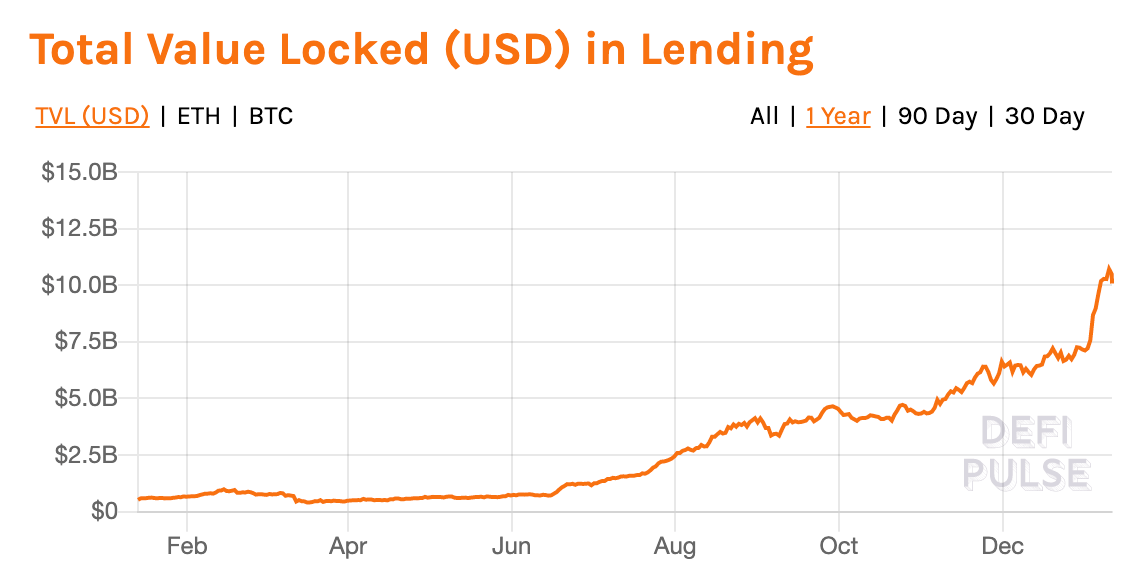

Los préstamos han sido uno de los sectores más destacados de DeFi en los últimos años. Actualmente representa casi la mitad de un mercado de unos 25.000 millones de dólares. Protocolos líderes como Aave y Compound permiten a los usuarios depositar criptoactivos para ganar intereses o aprovechar su valor para pedir prestados otros activos en la plataforma.

Pero como muchos saben, hay un problema con los "protocolos de préstamo" actuales. Exigen que todos los préstamos estén sobrecolateralizados, lo que significa que los usuarios tienen que depositar más valor del que realmente pueden pedir prestado (generalmente más de ~120%). Compound y Aave garantizan la solvencia bajo este modelo, ya que el protocolo liquida automáticamente a los usuarios que caen por debajo del ratio mínimo.

Aunque estos protocolos representan un progreso significativo en la evolución de DeFi, no son mercados de crédito eficientes.

Como argumenta ![]() Jake Chervinsky de Compound, estos protocolos están explícitamente diseñados para evitar depender de promesas futuras. Si bien este enfoque ha permitido que estos protocolos sigan siendo solventes y fuentes eficaces de apalancamiento, también les ha impedido introducir características fundamentales de un mercado crediticio como la confianza y la reputación.

Jake Chervinsky de Compound, estos protocolos están explícitamente diseñados para evitar depender de promesas futuras. Si bien este enfoque ha permitido que estos protocolos sigan siendo solventes y fuentes eficaces de apalancamiento, también les ha impedido introducir características fundamentales de un mercado crediticio como la confianza y la reputación.

Las ineficiencias de este sistema son obvias: depositar 150 dólares para pedir prestados 100 sólo es útil en un conjunto bastante reducido de circunstancias (y de ahí que los préstamos sobrecolateralizados sean relativamente infrecuentes en las finanzas tradicionales).

Sin embargo, este es el statu quo de los préstamos en DeFi hoy en día porque la confianza sigue siendo un reto en un mundo seudónimo. Las puntuaciones de crédito y las evaluaciones de los prestatarios en las finanzas tradicionales requieren identidad, algo que puede resultar difícil en nuestro mundo anónimo de DeFi.

Cómo los mercados de crédito DeFi crecen hasta los miles de millones

Hablemos de dos necesidades de crédito de nuestra propia industria.

Enjoying this article?

Subscribe to Bankless or sign in

Los mineros de criptomonedas necesitan crédito para gastos de capital en plataformas y gastos operativos para necesidades de energía. Los fondos de comercio y los creadores de mercado necesitan crédito para el apalancamiento de la cartera y el aprovisionamiento de liquidez.

Sólo estos dos representan sectores de miles de millones de dólares dentro de cripto que podrían ser potenciados por líneas de crédito descentralizadas en Ethereum. Y con ello, podrían dirigir sus negocios de forma más eficiente: podrían ampliar sus operaciones y crecer a ritmos más rápidos.

Los actores de estos sectores tienen sólidos balances con un bajo apalancamiento, gestores experimentados, reputaciones impecables y un flujo de caja positivo. En resumen, son prestatarios muy atractivos.

Sin embargo, sus necesidades no están siendo satisfechas en DeFi. Como se ha mencionado, los protocolos actuales de "préstamo" en DeFi no son eficientes en capital para los prestatarios, y no son opciones viables para las grandes empresas que realmente buscan crédito (no apalancamiento)

Así que en su lugar, los mineros y los comerciantes están acudiendo en masa a los prestamistas centralizados. El negocio de préstamos de Genesis está explotando, ya que han añadido más de 5.000 millones de dólares en originación en el tercer trimestre. BlockFi también ha estado creciendo a un ritmo demencial.

Es obvio que hay una demanda de crédito en cripto. Los prestamistas centralizados están demostrando que el mercado vale actualmente miles de millones-y sólo se está calentando.

Entonces, ¿cuándo la descentralización?

Why Decentralized Credit Will Eat Centralized Credit

El crédito en cadena introduce mejoras significativas sobre sus homólogos centralizados.

Los mercados de crédito descentralizados amplían masivamente la oferta potencial de prestamistas, creando mercados más competitivos. Con una arquitectura abierta, cualquiera, en cualquier lugar, puede convertirse en prestamista si está dispuesto a asumir el riesgo. Al igual que cualquiera puede convertirse en LP en Uniswap, con el tiempo cualquiera podrá reunir capital y ganar un tipo de interés proporcionando crédito a prestatarios corporativos verificados.

Los mercados de crédito en cadena también introducen importantes mejoras de eficiencia porque los prestatarios tienen una entrada directa en el mercado de capitales en lugar de pasar por guardianes. En otras palabras, acceden directamente a la reserva de capital a través de un protocolo abierto en lugar de tratar con un intermediario para acceder al capital, lo que se traduce en tipos más bajos para los prestatarios. Por último, los prestatarios pueden crear tensiones en las pujas para descubrir precios sindicando un préstamo entre varios grupos de prestamistas.

Mientras que los mercados de crédito han sido históricamente opacos y dominados por las instituciones, los descentralizados democratizarán el acceso con total transparencia en ambos lados del mercado.

Los mercados de crédito en cadena construidos sobre  Ethereum tienen préstamos y reservas de liquidez auditables, lo que da a los proveedores de liquidez más seguridad de que sus fondos no desaparecerán como ocurre con algunos prestamistas centralizados. Además, la naturaleza programable de los protocolos descentralizados abre el espacio de diseño para la alineación de incentivos, creando a su vez mercados de crédito más eficientes.

Ethereum tienen préstamos y reservas de liquidez auditables, lo que da a los proveedores de liquidez más seguridad de que sus fondos no desaparecerán como ocurre con algunos prestamistas centralizados. Además, la naturaleza programable de los protocolos descentralizados abre el espacio de diseño para la alineación de incentivos, creando a su vez mercados de crédito más eficientes.

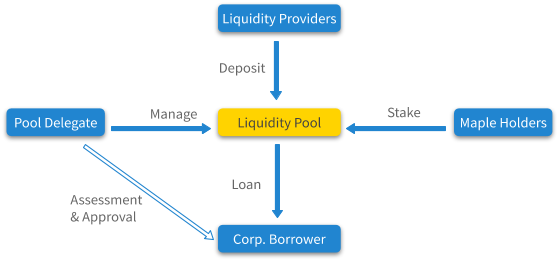

Por ejemplo, Maple requiere que las entidades que realizan evaluaciones de crédito apuesten tokens MPL para cubrir impagos, alineando los incentivos entre ambas partes y protegiendo a los prestamistas.

Dada la disparada demanda de crédito y una enorme reserva de prestamistas potenciales, los mercados de crédito descentralizados podrían crecer fácilmente más que los 25.000 millones de dólares bloqueados en DeFi hoy en día.

Fueling DeFi's Fire

En Maple decidimos construir un mercado de crédito en la cadena porque creemos que DeFi es una industria transformadora que necesitará crédito para crecer.

Al haber trabajado anteriormente en préstamos comerciales y finanzas tradicionales, sabemos de primera mano lo importantes que son los mercados de crédito para la innovación. A medida que nos adentrábamos en el mundo de las criptomonedas y explorábamos la mejor manera de contribuir al crecimiento, decidimos centrarnos en mejorar el flujo de capital para dirigirlo hacia donde pueda aportar más valor.

A pesar del crecimiento explosivo de DeFi, no alcanzará su potencial sin unos mercados de crédito que funcionen. Mejorar la eficiencia de los mercados de préstamos en todo el ecosistema de criptomonedas permite prestar más capital por cada dólar depositado: es una nueva función para hacer crecer el ecosistema.

La introducción del crédito descentralizado también recompensa a los buenos actores al permitirles construir una reputación en DeFi, lo que finalmente reducirá sus costes de préstamo. Por último, el crédito alimentará a las empresas prósperas que luchan por utilizar préstamos sobrecolateralizados en lugar de reinvertir todo ese capital de nuevo en el negocio.

DeFi Crece

Crear mercados de crédito eficientes que sirvan a los prestatarios profesionales ayudará a crear una fuente más sostenible de rendimiento para los proveedores de liquidez.

Mientras que los 'DeFi Degens' están felices de rebotar entre granjas de rendimiento flash-in-the-pan, sigue siendo un reto para los prestamistas enfocados a largo plazo obtener un rendimiento competitivo de sus activos. Prestar a instituciones cripto-nativas premium como fondos, creadores de mercado y mineros representa una fuente de rendimiento más sostenible que las "bombas de monedas" en las granjas de rendimiento.

Hay una tendencia emergente de productos DeFi construidos para inversores pacientes. Al igual que DeFi Index Funds proporciona una exposición pasiva a los tokens DeFi, los fondos comunes de deuda corporativa descentralizados representan una mejora real para la mayoría de los inversores que buscan soluciones "set and forget".

A medida que DeFi madura más allá del casino de dinero rápido de 2020, un número creciente de instituciones comenzará a utilizar productos cripto-nativos. Como resultado, es fácil imaginar cómo los mercados de crédito descentralizados servirán inicialmente a las empresas cripto nativas a corto plazo. Pero el alcance potencial y la aplicación de los mercados de crédito descentralizados se extiende mucho más allá.

Así como BTC se ha colado en las tesorerías corporativas, es sólo cuestión de tiempo antes de que primitivas DeFi como los mercados de crédito descentralizados comiencen a abrirse camino en el mundo tradicional. Un billón cada vez.

Pasos a seguir

- Comprender las perspectivas de los mercados de deuda corporativa en DeFi

- Dig into Maple y participar en el debate a través de Discord

Bio del autor

Sid Powell y Joe Flanagan son cofundadores de Maple Finance. Ambos han trabajado en finanzas tradicionales, donde participaron en la emisión de bonos corporativos por valor de más de 3.000 millones de dólares, establecieron y dirigieron un programa de financiación de bonos por valor de más de 200 millones de dólares y gestionaron las finanzas de una empresa FinTech de préstamos comerciales.

La experiencia de ambos ha sido muy positiva.