Subscribe to Bankless or sign in

Nivela tu juego de finanzas abiertas tres veces por semana. Suscríbete a el programa Bankless más abajo.

Queridos criptonativos,

9.000 millones de dólares en stablecoins ahora....🚀

La pregunta es: ¿son mutualistas o parasitarias para sus redes anfitrionas?

Nic bucea en los datos, considera argumentos y explora en profundidad en el artículo de hoy.

Me encanta la forma de pensar de Nic-la analogía de  Ethereum como un soberano monetario es una de mis formas favoritas de ver el sistema y él proporciona una profundidad fenomenal aquí.

Ethereum como un soberano monetario es una de mis formas favoritas de ver el sistema y él proporciona una profundidad fenomenal aquí.

Y esto es lo que me di cuenta después de leer: ¡hay mucho más que discutir!

¿Qué pasa si las stablecoins se convierten en 10 veces la capitalización de mercado de los criptoactivos nativos?

¿Cuál es el papel del ancho de banda económico sin confianza?

¿Todos estos argumentos se aplican a Bitcoin?

Así que le pedí a Nic que viniera al Bankless podcast para profundizar. Busque ese episodio a principios de junio. Mientras tanto, puedes contarnos qué preguntas de seguimiento te ha planteado este artículo en la sección de comentarios. Las trataremos en el podcast.

- RSA

🙏Patrocinador: Aave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo posible!

THURSDAY THOUGHT

Cripto-fiat: ¿Mutualista o parasitario?

Publicado por: Nic Carter, Socio de Castle Island Ventures

La criptofiatría ha explotado en los últimos meses. Con esto me refiero a representaciones de pasivos bancarios o del sistema que circulan en forma de IOU tokenizados en blockchains públicas. O como la mayoría de la gente las conoce, stablecoins. Son bastante populares en estos días:

Fuente: Coin Metrics

En términos generales, estos tokens tienen como objetivo el perfil de rentabilidad de las monedas fiduciarias emitidas por soberanos, como el dólar estadounidense. Lo consiguen de varias maneras. La más sencilla es tratar el token como un instrumento al portador que da derecho a su titular a reclamar una cantidad equivalente de dólares electrónicos en poder del emisor. La voluntad del emisor de aumentar y disminuir la oferta en respuesta a las fuerzas del mercado, junto con un conjunto de arbitrajistas dispuestos, garantiza que el token se negocie generalmente a la par.

El segundo enfoque implica el uso de garantías más volátiles, por ejemplo, las "unidades nativas" de blockchains públicas, para crear cripto fiat. Esto es más complejo y menos eficiente, en el sentido de que se requiere más garantía para crear una unidad de criptodivisa, ya que fluctúa en relación con la paridad. En la práctica, la paridad se mantiene mediante la combinación de sobrecolateralización, gestión programática del riesgo y tipos de interés. La naturaleza no bancaria o cripto-endémica de la garantía es un punto de venta obvio. Por último, tenemos un modelo en el que un grupo de proveedores de capital asume el papel de una falsa junta monetaria, y se confía en que aporten fondos para defender una paridad en tiempos de crisis (y se les recompensa con señoreaje en tiempos de crecimiento). (Nota de la RSA: este es el modelo de DAI)

La mecánica precisa de los sistemas cripto-fiat no es particularmente importante para el propósito de este artículo. Supongamos que funcionan razonablemente bien y que seguirán funcionando en el futuro. La blockchain pública en la que circulan tampoco importa realmente: estas cuestiones se aplican a cualquier blockchain pública estándar en la que una unidad nativa (BTC, Ether, etc.) coexista con tokens denominados en dólares.

Recientemente, a medida que los tokens cripto-fiat han llegado a representar una mayor parte del rendimiento económico en las blockchains populares, han surgido preguntas sobre su impacto potencial en los sistemas subyacentes. Algunos analistas se refieren a ellos como "parasitarios" de los sistemas en los que circulan. La cuestión es la siguiente: si la criptofiat resulta más atractiva para los que realizan transacciones que la unidad nativa, más volátil, ¿compromete esto la seguridad del sistema por completo? Y ¿qué significa esto para la unidad monetaria nativa?

Para evaluar esta cuestión veamos brevemente las características de uso de las criptofiaturas. ¿Qué tamaño tienen? Y ¿realmente están desplazando a las criptodivisas nativas?

Dinámica de las transacciones de criptofiat

Aquí limitaré el análisis a Ethereum, ya que es el hogar de alrededor del 75 por ciento de los dólares tokenizados en circulación. Empecemos por las acciones.

Fuente: Coin Metrics

Hoy en día, las criptofiaturas en Ethereum suponen algo más de 7.000 millones de dólares, frente a la capitalización de mercado de Ether, de unos 24.000 millones. Una muestra no exhaustiva de los mayores tokens no-establecoin en Ethereum suma unos 10.000 millones de dólares. Por lo tanto, Ethereum sigue teniendo un ratio de "top heaviness" (valor de los tokens no nativos / valor del token nativo) inferior a 1. En ocasiones se ha afirmado que los tokens no nativos que superan el valor del token nativo pondrían en riesgo crítico una cadena; no veo ninguna razón para creer que éste sería el caso. Sin embargo, si las fichas no nativas superaran a la unidad nativa en un factor de, digamos, 5, podría ser motivo de preocupación. Espero que la pesadez de la parte superior sea una característica a largo plazo de prácticamente todas las blockchains con tokens.

¿Qué hay de los flujos? Podría decirse que más importante es el flujo económico real facilitado por estos sistemas. Las stablecoins siguen representando una parte relativamente pequeña (pero creciente) de las transacciones en cadena. Las transacciones que dan lugar a transferencias de Ether siguen siendo más populares, mientras que otros tokens han quedado marginados.

Fuente: Coin Metrics

Podría decirse que lo más importante es el valor real de las transacciones en la cadena. Se puede ver que, a pesar de contabilizar menos transacciones, la criptoficha ha llegado a dominar el rendimiento transaccional en términos de dólares en Ethereum. Otros tokens ERC20 son casi irrelevantes. Ten en cuenta que hay una imprecisión significativa en estos datos, y me baso en los ajustes que hace el equipo de Coin Metrics para evitar los autogastos, el churn y los tipos de comportamiento spam.

Source: Coin Metrics

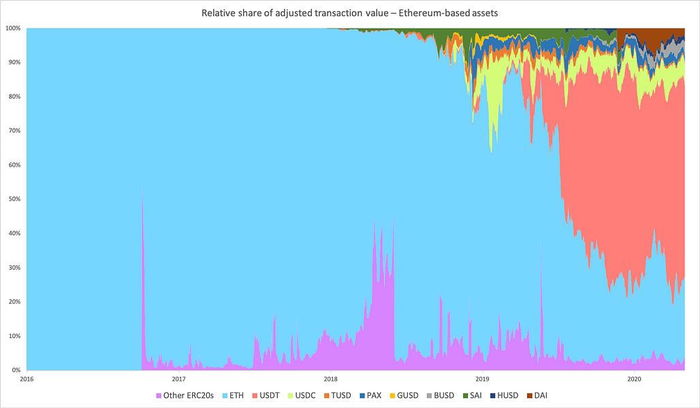

Si se representa en términos de cuota de mercado, se puede ver cómo ![]() Tether le come terreno a Ether. Incluso dejando de lado a Tether, otras stablecoins como USDC, BUSD y DAI representan una cantidad considerable del valor negociado.

Tether le come terreno a Ether. Incluso dejando de lado a Tether, otras stablecoins como USDC, BUSD y DAI representan una cantidad considerable del valor negociado.

Source: Coin Metrics

Los grandes picos que se ven en 'Otros ERC20' tienen que ver sobre todo con la venta de tokens. El primero de ellos es la venta de Augur y ese gran pico en mind-2018 fue cuando EOS pasó a mainnet. Otros picos incluyen la actividad relacionada con ZRX, Enigma, BNB, LEO y Chainlink. Sin embargo, a medida que las ventas de tokens se hicieron menos populares y muchos tokens que simplemente utilizaban Ethereum como plataforma previa a la mainnet pasaron a la siguiente fase, la influencia relativa de los ERC20 ha disminuido y las criptofiaturas se han disparado a un primer plano.

Al combinar estos gráficos se puede deducir que las stablecoins están satisfaciendo una gran cantidad de valor transaccional con una base monetaria relativamente pequeña. El cálculo de una cifra de velocidad ingenua (una medida de cuántas veces "gira" una unidad determinada en un año) lo confirma.

Source: Coin Metrics

Las monedas estables muestran velocidades muy altas en comparación con las unidades nativas: se utilizan mucho más en las transacciones que las criptomonedas genéricas (![]() Bitcoin tiene una velocidad similarmente baja, de un solo dígito). Esto no es demasiado sorprendente. Sabemos que las stablecoins se han hecho con el control efectivo del caso de uso de liquidación entre intercambios y ahora se tratan en muchas partes del mundo como sustitutos no bancarios del dólar.

Bitcoin tiene una velocidad similarmente baja, de un solo dígito). Esto no es demasiado sorprendente. Sabemos que las stablecoins se han hecho con el control efectivo del caso de uso de liquidación entre intercambios y ahora se tratan en muchas partes del mundo como sustitutos no bancarios del dólar.

Por último, es importante señalar que las transacciones de stablecoin son bastante diferentes de las transacciones de Ether. Estas últimas suelen ser mucho más pequeñas, de decenas de dólares, mientras que una transacción típica de stablecoin liquida valores de miles de dólares.

Source: Coin Metrics

La base de usuarios instalada de stablecoins sigue siendo relativamente pequeña. A día de hoy, sólo 1,3 millones de direcciones de todas las monedas estables de Ethereum tienen más de 1 dólar en sus cuentas; la cifra equivalente para Ether es de 12 millones. Por lo tanto, tenemos una base de usuarios más pequeña, pero muy comprometida, de usuarios activos que utilizan stablecoins para transacciones grandes y frecuentes, con una base monetaria más pequeña. Vale la pena advertir una vez más que no podemos saber con certeza si estas transacciones están desplazando a las de Ether o simplemente aumentándolas; pero todas compiten por el mismo espacio de bloques y, ceteris paribus, la transacción más grande debería estar dispuesta a soportar una tarifa más alta.

Dado que las stablecoins han alcanzado tal popularidad en un período relativamente corto, no es demasiado descabellado imaginar un mundo en el que la gran mayoría de las transacciones en Ethereum estén denominadas en dólares. El riesgo de cambio durante la duración de la transacción (o contrato) parece tan desagradable que obliga a los participantes a utilizar activos no nativos. No sé si los arquitectos de Ethereum previeron esta posibilidad, pero ahora que parece posible merece la pena contemplar sus implicaciones.

Así pues, ¿el crecimiento de la criptofiat ayuda o perjudica al sistema Ethereum?

Ether-dollarization

Hay un sencillo bucle de retroalimentación que impulsa los sistemas de criptodivisas. Los usuarios encuentran deseable un determinado tipo de espacio de bloques, por lo que adquieren la unidad nativa para realizar transacciones. También pagan tasas en esas unidades nativas. Esa demanda de reserva (mantener una unidad nativa durante un periodo de tiempo distinto de cero) es una fuente de presión de compra. La revalorización de la unidad nativa retroalimenta a su vez la seguridad (y, opcionalmente, los fondos de capital como los fondos de promotores), ya que la seguridad suele estar en función de la emisión y del precio de la unidad. A medida que aumenta la seguridad y, por tanto, las garantías de liquidación, el espacio de bloques se vuelve más atractivo. En un mundo de prueba de participación, esto se simplifica: se supone que la seguridad está en función de la capitalización del mercado. Si se puede inducir a los participantes a comprar, mantener y utilizar la unidad nativa para contratos a largo plazo o garantías de liquidación, esa demanda debería manifestarse en el precio, haciendo que el sistema sea más seguro. No sólo sustituyen potencialmente la demanda de la unidad nativa como medio de liquidación, sino que también obligan a las personas que realizan transacciones a hacer malabarismos con varias monedas: una para los pagos reales y otra para pagar comisiones. Imagínese que envía una transferencia bancaria y le piden que pague los 10 dólares de comisión en forma de acciones de su banco. Probablemente preferiría pagar la comisión en dólares. (Debo señalar que existen propuestas para liquidar tokens a ETH en segundo plano para que los usuarios puedan realizar transacciones sin poseer ETH.)

Enjoying this article?

Subscribe to Bankless or sign in

Sin embargo, hay excepciones. Dai está colateralizado por Ether en el backend, por lo que incluso cuando se emplea como unidad transaccional, todavía manifiesta demanda de reserva de Ether. Sin embargo, Dai ha comprometido ligeramente esta visión de garantía libre de responsabilidad introduciendo USDC, BAT y Wrapped Bitcoin en la mezcla de garantías. Por ahora, el medio transaccional más destacado (medido en términos de dólares) en Ethereum es Tether, que está respaldado por dólares en una red de bancos extraterritoriales. Aunque el enfoque Dai es mucho más elegante en términos de mantener el bucle de retroalimentación de la demanda transaccional ➡️ demanda de reserva ➡️ seguridad ➡️ demanda transaccional, Dai representa una fracción relativamente pequeña del mercado stablecoin. Incluso algunos casos de uso de DeFi que empezaron siendo competencia exclusiva de Dai han empezado a ser atendidos por USDC, que está respaldada por dólares. Las stablecoins respaldadas por dólares son simplemente más baratas de emitir. Mientras que las stablecoins respaldadas por Ether prometen una visión armoniosa de las unidades transaccionales estables al tiempo que mantienen la unidad nativa como garantía, parece que las stablecoins genéricas respaldadas por fiat tienen la sartén por el mango por ahora.

Los protocolos como soberanos monetarios

Me parece útil pensar en el problema en el contexto de los estados-nación que gestionan sus propias monedas. Se enfrentan a problemas muy similares: cómo imponer un monopolio local para su moneda soberana y garantizar que mantenga su valor. A veces, estos Estados fracasan en esta tarea y sufren la sustitución de la moneda por parte de sus ciudadanos, lo que se conoce como dolarización. Se podría decir que, al igual que en Venezuela, el Reino de Ethereum está siendo amenazado con la dolarización en estos momentos. La cuestión es si Ethereum tiene las herramientas para resistirse a este fenómeno o, al menos, para desdolarizarlo.

Como autoridad soberana local, Ethereum (el protocolo) dota al Ether (la unidad monetaria) de ciertos privilegios, de la misma manera que el gobierno de EEUU otorga privilegios al dólar. Consideremos brevemente lo que da fuerza al dólar. Es una conjunción tanto de privilegios explícitos como de propiedades emergentes que resultan de los sistemas que EE.UU. garantiza y mantiene.

Los privilegios explícitos del dólar incluyen:

- El hecho de que sea la única moneda que el Tesoro aceptará para el pago de impuestos

- Las leyes de curso legal que definen los billetes de la Reserva Federal efectivamente como un válido y legal medio para saldar deudas y pagar cosas

- La creación de obligaciones fiscales por parte del gobierno estadounidense, que obliga a empresas y particulares a adquirir o conservar dólares para pagar impuestos (si obtienen beneficios / ingresos suficientes)

- La exención del dólar de impuestos sobre las plusvalías debidas a la apreciación de la moneda, a diferencia de las divisas extranjeras

También hay algunas características emergentes que respaldan el valor del dólar:

- El gobierno de EE.UU. sólo acepta dólares a cambio de letras del Tesoro, consideradas la forma más segura de deuda pública

- La compra de valores domiciliados en EE.UU., como acciones o bonos, requiere dólares

- En términos más generales, EE.UU. es el garante efectivo del sistema occidental de comercio internacional posterior a la Segunda Guerra Mundial, lo que hace que el dólar sea un medio de liquidación para el comercio, tanto dentro de EE.UU. como a escala internacional

- Estados Unidos mantiene largos acuerdos con países como Arabia Saudí en los que aceptan denominar la venta de petróleo en dólares y, a cambio, reciben protección y ayuda militar de EE.UU.

- El dólar tiende a ser más fiable y estable que otras monedas, por lo que se mantiene como medio para preservar el poder adquisitivo, incluso fuera de EE.UU.

Contrariamente a la creencia popular, existe en realidad, nada impide que los estadounidenses utilicen otra moneda como medio de transacción, salvo el hecho de que sería realmente ineficiente, implicaría exponerse a fricciones como los impuestos sobre las plusvalías y, de todos modos, los que realizan transacciones tendrían que adquirir dólares a efectos fiscales. Centrarse en la fiscalidad como único factor determinante del valor del dólar (como hacen muchas personas cuando se les plantea la cuestión) es un tanto reduccionista. Aunque Estados Unidos dota al dólar de ciertas cualidades explícitas, se podría decir que lo que realmente hace es cultivar un entorno en el que, en general, es una buena idea mantener dólares. Estos factores se combinan para crear una fuerte demanda de reserva para el dólar, tanto dentro como fuera de EE.UU.

También vale la pena mencionar que algunos países imponen controles de capital para evitar que sus monedas floten en el mercado abierto. En su lugar, ajustan el lado de la demanda de la ecuación mediante la prohibición efectiva a sus ciudadanos de salir de la moneda por otra. Ni que decir tiene que las criptomonedas, al carecer de gobierno o ejército, no tienen medios para imponer nada parecido a controles de capital. Por el contrario, son globalizadas, en gran medida sin fricciones y altamente portátiles.

¿Cómo funciona Ethereum? No es una nación-estado y carece de la capacidad de intervenir directamente en la economía como podría hacerlo un gobierno. Además, está inextricablemente vinculado a los mercados de criptomonedas y no puede impedir la libre circulación de capitales. El auge de las criptofiaturas no puede impedirse exactamente mediante controles de capital. No obstante, Ethereum puede dotar a Ether de ciertos privilegios. Tomando prestados estos argumentos comunes para explicar por qué el Ether mantendrá su valor, empecemos con los privilegios explícitos del Ether:

- El Ether es la unidad por defecto para los pagos de comisiones, y las comisiones son obligatorias para enviar una transacción

- Los pagos con Ether tienen un "descuento" en relación con los tokens: enviar ETH requiere 21.000 gas mientras que los tokens requieren 40.000+ gas

- Es probable que se queme una parte de las comisiones pagadas en Ether (si EIP-1559 es aceptada)

Las características emergentes de Ether son las siguientes:

- Ether es garantía en contratos en Ethereum y un medio de liquidación para aplicaciones intra-protocolo (como Maker etc.)

- Una fracción significativa de Ether puede bloquearse cuando surge la prueba de participación

- Ether es la moneda de reserva para la emisión de tokens en la plataforma (como las ICO) y, más en general, como moneda base (junto con Bitcoin) para el cripto mercado en general

- Ether es objeto de especulación; algunas personas toman una posición solo por el hecho de hacerlo

Para abordar brevemente los argumentos menos convincentes: Las ICO parecen pasadas de moda y no parece que vayan a volver pronto. Aunque muchas altcoins cotizan contra ETH, sus pares dominantes son BTC y cada vez más USDT. La especulación por sí sola no es una fuente suficiente de demanda de reserva en equilibrio, y su presencia no arroja ningún análisis útil. Y el bloqueo de monedas a través de PoS no garantiza su revalorización: siempre es posible tener un tramo de monedas bloqueadas a baja velocidad con transactores que utilicen el resto de Ether no bloqueado a corto plazo, según sea necesario. Considere que las monedas masternode como Dash no se salvaron de la depreciación de precios, a pesar de que una fracción significativa de la oferta estaba inerte en masternodes.

Los argumentos más convincentes para el valor a largo plazo de Ether, en mi opinión, se reducen a Ether como un activo necesario para las tasas, y la capacidad de Ethereum para mantener Ether valioso es una capacidad similar a la de los EE.UU. y el dólar. La tarea consiste en cultivar un entorno en el que en general sea una buena idea mantener y utilizar ETH. Más concretamente, los Ether deben evitar a los enemigos conjuntos de la abstracción de comisiones y la abstracción del medio de liquidación.

Abstracción de comisiones

En lo que respecta a las comisiones, la comunidad Ethereum parece firmemente unida contra la idea de pagar comisiones en otra cosa que no sea Ether. Vale la pena señalar que no hay ninguna regla que establezca que un transactor deba pagar a un minero en Ether para que su transacción se incluya en un bloque. Siempre podrían hacer un pago fuera de banda. Dicho esto, el propio protocolo de Ethereum erige importantes barreras a la hora de realizar pagos que no sean en Ether. Los etéreos no sólo son muy sensibles a la amenaza de la abstracción de comisiones, sino que el contrato social de Ethereum, más maleable, probablemente se adaptaría a un cambio en el protocolo si se desarrollara la abstracción de comisiones. Ya parece que el EIP-1559, que altera significativamente la lógica de las comisiones en Ethereum, será aprobado.

Si ampliamos la imagen, insistir en que las comisiones se paguen en Ether (y luego quemarlas, recompensando a los poseedores de Ether a expensas de los ingresos de los validadores) me parece una forma directa de extracción de rentas. Imaginemos un escenario absurdo en el que el protocolo exigiera que las comisiones fueran la friolera de 0,5 ETH por transacción. O bien los transactores idearían un método fuera de banda para pagar a los validadores (lo que imagino que es posible con cierta creatividad, aunque el propio protocolo lo prohíba), o bien migrarían a una cadena alternativa sin este oneroso impuesto.

Aunque los arquitectos del protocolo Ethereum son libres de retocarlo a su antojo, siempre existe el riesgo de que hagan la cadena poco atractiva para los usuarios. Tanto el carácter obligatorio del pago de la comisión en Ether como el hecho de quitar esa comisión a los validadores y utilizarla para recompensar a los titulares podrían disuadir a los posibles usuarios de utilizar Ethereum. Una cadena alternativa que permitiera a los usuarios pagar las comisiones en dólares tokenizados, en lugar de obligarles a hacer malabarismos con varias monedas, podría utilizar esa cuña para hacerse con cuota de mercado.

Abstracción del medio de liquidación

Al igual que ocurre con el dólar, no hay nada que exija que se utilice Ether como medio de liquidación en el sistema Ethereum. Y esta es realmente la característica del sistema que está amenazada. Parece probable que las comisiones siempre se denominen en ETH, pero las comisiones representan una fracción relativamente pequeña de la demanda de reservas, que asciende a sólo 800 ETH al día al ritmo actual. Además, las comisiones en ETH pueden adquirirse a gran velocidad y justo a tiempo, lo que minimiza su impacto en la demanda. Mucho más importante es conservar el estatus de Ether como el medio transaccional dominante en la cadena.

Si la cripto-fiat se afianza firmemente en la cadena, y margina a las unidades nativas, la valoración de la unidad nativa sufrirá. Burns y staking afectan al lado de la oferta de la ecuación-lo que importa es la demanda. Sin embargo, los etéreos no deben desesperar. Aunque las stablecoins están teniendo su momento de gloria y por ahora eclipsan el volumen transaccional de Ether, no son bienes sustitutos perfectos. Las stablecoins respaldadas por fiat conllevan un bagaje legal y normativo que podría afectar a los usuarios en cualquier momento. No están libres de responsabilidad: dependen de un conjunto de bancos aquiescentes y de un emisor benevolente. El riesgo de contraparte siempre está presente. Algunos casos de uso en la cadena siempre requerirán una garantía verdaderamente nativa y libre de responsabilidad.

¿Un cáliz envenenado?

La buena noticia es que las stablecoins parecen manifestar una presión de tarifas para Ethereum. Aunque las opiniones varían, en general soy de la opinión de que para que sea sostenible a largo plazo, la mayor compensación posible a los validadores debería venir en forma de comisiones (en lugar de emisión), y que un mercado de espacio de bloques robusto es muy deseable. Las comisiones son una forma de ingresos para la cadena, y tener flujos de ingresos te da una opción significativa. Si nos fijamos sólo en las transacciones USDT en Ethereum, se puede ver que los períodos de gran carga coinciden con picos de tasas.

Source: Coin Metrics

Nótese el gran pico en septiembre de 2019 que se manifestó en la presión de las tarifas con un retraso, el mínimo en enero cuando las transacciones de USDT cayeron, y las tarifas arrastrándose en abril cuando USDT se recuperó de nuevo. Por supuesto, hay otras variables de confusión, por lo que un análisis más completo sería bienvenido, pero la demanda copiosa de transacciones de alto valor siempre significará pagadores de tarifas dispuestos, lo cual no es algo malo.

Una desventaja comúnmente citada de los activos no nativos en la cadena es su potencial para introducir valor extraíble por el minero (MEV). Y si las oportunidades de MEV de los tokens no nativos crecen mucho en relación con el valor de la garantía subyacente que asegura la red, entonces tal vez podría desarrollarse un desequilibrio que podría ser explotado. La respuesta común es que los tokens no nativos no están protegidos únicamente por medidas criptoeconómicas, sino por restricciones legales e institucionales extraprotocolo. Por ejemplo, dado que las stablecoins generalmente pueden ser congeladas por sus emisores, robar USDT o USDC podría no merecer la pena. Pero entonces la pregunta es: ¿por qué molestarse en liquidar estos pagarés en cadena, si la liquidación es de hecho una función de la benevolencia del emisor? Si no son más que reclamaciones en papel en una base de datos mantenida en última instancia por una entidad corporativa legal, ¿por qué molestarse en absoluto con una engorrosa blockchain pública de capa base, y no con una sidechain más centralizada?

En última instancia, parece que actualmente se está produciendo cierto grado de abstracción del medio de liquidación, por una razón económica directa: la denominación de contratos a medio y largo plazo en garantías volátiles es simplemente una experiencia por debajo del par. Los etéreos deberían esperar que las stablecoins respaldadas por Ether se vuelvan más prominentes, o que las stablecoins custodiadas sufran una serie de fallos de confianza, recordando a los usuarios por qué las unidades nativas libres de responsabilidad son tan poderosas. El riesgo de abstracción de comisiones parece mitigado por ahora, pero los diseñadores deben tener cuidado con las alternativas. La búsqueda excesiva de rentas y la intermediación pueden empujar a los usuarios hacia competidores que dan la bienvenida a las garantías estables y mantienen una actitud más laxa hacia las comisiones.

Action steps

¿Cuál es tu opinión: la llegada de las stablecoins a Ethereum será parasitaria o mutualista para Ether como activo?

Deja una pregunta en los comentarios que deberíamos hacerle a Nic en el podcast

Lee artículos relacionados:

Author Blub

Nic Carter es uno de mis escritores y pensadores favoritos en cripto. Es cofundador de Coinmetrics, un recurso de datos onchain que utilizamos regularmenteen Bankless. También fue el primer analista de criptomonedas de Fidelity y ahora es socio de la empresa de capital riesgo Castle Island Ventures. Sus escritos fueron vitales para enmarcar mi forma de pensar sobre Bitcoin como red de liquidación de valores.

📺Watch Bankless Live at Ethereal Today and Tomorrow

Ethereal es unaconferencia virtual gratuita que está teniendo lugar ahora. Hoy Ryan & David se presentará en un panel de ETH es dinero con Eric Conner, Camila Russo, y Anthony Sassano. Mañana David dará una charla sobre la Tesis del Hundimiento del Protocolo. No te lo pierdas!

👉Mira la retransmisión en directo aquí!

Suscríbete a Bankless. 12$ al mes. Incluye acceso al archivo, Círculo interno & Hoja de ofertas.

🙏Gracias a nuestro patrocinador:  Aave Protocol

Aave Protocol

Aave protocol es un protocolo de mercado monetario descentralizado, de código abierto y sin custodia para ganar intereses sobre depósitos y tomar prestados activos. También cuenta con acceso a Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías, ¡y mucho más! Compruébelo aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.