Subscribe to Bankless or sign in

¿Cómo molaría tener Bankless en formato vídeo? Ahí es donde quiero ir ahora. ¡Pero necesito tu ayuda! Si quieres el programa Bankless en vídeo regala 1 DAI & ¡vamos a hacerlo realidad!

Querida Nación Bankless,

Puede que no te gusten pero estas son las opiniones de DegenSpartan.

¿No conoces a Degen? Este es él.

Digo él pero no tengo ni idea de quién es en realidad. DegenSpartan es una cuenta seudónima en la honrada tradición criptográfica.

Siempre ingenioso, a veces troll, a menudo polémico, pero también digno de ser escuchado. Hay una mente inteligente detrás de la cuenta con algo de sabiduría criptográfica seria, particularmente en DeFi.

Es por eso que le pedí que nos golpeara con algunas opiniones contrarias.

Aquí están.

Sin filtrar. Sin editar. Unabridged.

5 contrarian takes with the spartan of crypto!

- RSA

🙏Sponsor: Aave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo posible!

THURSDAY THOUGHT

Post Invitado: DegenSpartan es un Crypto Twitter shitposter y meme maker.

5 Contrarian Takes on DeFi with DegenSpartan

Nota de la RSA-Pedí a Degen que me contara sus contrarian takes on crypto. Me envió 5. Aquí están. Sin resumir. Sin editar. Después de cada toma, hice una pregunta. He incluido también sus respuestas. Las imágenes son mías.

#1 La adopción masiva es improbable que ocurra del modo que los cypherpunks imaginan

(Arriba) Lo siento cripto-anarquistas este no es el futuro

Si tu imaginación de un futuro cripto es gente ejecutando sus propios nodos, usando carteras no custodiadas y haciendo transacciones diarias en BTC, ETH o tokens de pago, tengo malas noticias para ti.

La adopción masiva no llegará con la gente aprendiendo sobre criptografía, pares de claves privadas-públicas y gestión, y las peculiaridades técnicas del uso de cada blockchain.

¿Sats/byte? ¿UTXOs? ¿Cambiar de dirección? ¿Precio del gas? ¿Límites de gas? ¿Aprobaciones de tokens? ¿Nonces? ¿Qué demonios son todos estos?

Creo que es muy poco probable que podamos embarcar a una cantidad significativa de la población mundial en criptocurrency convierte basado en el estado actual de las cosas.

Me parece más probable que la mayoría de las monedas terminarán siendo mantenidos por custodios. Posiblemente nacionales, pero definitivamente existirán custodios corporativos con fines de lucro.

Algunos se han referido a esto como "banca de custodia", pero voy a optar por ser más vago porque creo que los intercambios y las redes de pago se convertirán en custodios significativos también.

Dentro de estas redes de custodia, las transacciones serán rápidas y baratas, o incluso gratuitas. Las claves privadas se abstraerán por completo y serán gestionadas por el custodio. De hecho, es probable que dentro de la red, el custodio tenga el poder de revertir las transacciones derivadas de disputas o incluso alterar directamente los saldos y congelar los fondos.

Después de todo, es su propia red y jardín amurallado. Y el truco es que la mayor parte del valor transferido dentro y a través de todas estas redes de custodia serán las monedas fiduciarias digitalizadas, no en BTC, ETH, o incluso tokens de pago tontos.

El lado positivo es que creo que tales redes de custodia todavía estarían conectadas a las blockchains públicas, lo que significa que los usuarios pueden optar por unirse a estas redes de custodia para beneficiarse de sus esfuerzos de red, pero deben aceptar cumplir con sus T&Cs. Veo esto como el resultado por defecto más probable basado en el camino actual del ecosistema parece estar dirigiéndose hacia.

RSA seguimiento: Sí, ¿pero no puede DeFi invertir la tendencia de los megabancos de custodia?

No creo que DeFi pueda invertir la tendencia de las redes de custodia, pero probablemente ofrecerá una alternativa muy viable para el grupo de personas que valoran y eligen mantener la custodia y el control total sobre sus activos y desean permanecer fuera de esos sistemas. Todo es un intercambio, y las megarredes de custodia probablemente tengan más flexibilidad para sesgar los beneficios a su favor, manteniendo al mismo tiempo la posibilidad de aprovechar lo mejor que puede ofrecer DeFi. Un ejemplo de ello es la entrada de Nexo Finance en el ecosistema Maker mediante la apertura de un Vault utilizando WBTC para ganar el diferencial de rendimiento entre la comisión de estabilidad y el interés que cobran a sus prestatarios.

#2 Los modelos de tokenización descentralizados de criptoactivos de cadena cruzada no tendrán éxito

(Above) Almost all tokenized BTC is custodial

Los proyectos en el nicho de tokenización (emisores) de DeFi cuyo modelo de negocio proviene de comisiones como quemar, acuñar y/o mantener garantías para respaldar los proxies tokenizados generados están compitiendo en un entorno muy duro. Los ejemplos obvios que vienen a la mente son renBTC y tBTC.

Es un ataque de pinza en 2 frentes de oferta y demanda.

Emisores centralizados como Tether, Paxos, y Trust ya tienen la infraestructura para unirse a Bitgo y emitir un proxy tokenizado sin todas las complicaciones de garantía en la cadena. ![]() Tether tiene XAUT,

Tether tiene XAUT,  Paxos tiene BUSD, y Trust tiene toda su línea de fiatcoins no USD.

Paxos tiene BUSD, y Trust tiene toda su línea de fiatcoins no USD.

Mientras que los emisores descentralizados tienen que bloquear la garantía en la cadena para la auditoría para garantizar el valor que respalda los tokens emitidos, los emisores de custodia no están obligados a hacer lo mismo. Podrían prestar la garantía para generar ingresos para sí mismos e incluso podrían subvencionar la tokenización y la emisión si quisieran. No digo que lo hagan ahora, pero si lo hicieran, ¿sabrías?

Esto nos lleva al otro frente con el que los emisores descentralizados estarían luchando, que es el lado de la demanda. Las plataformas centralizadas de préstamos y empréstitos competirán por los activos. Compañías como BlockFi, Celsius y Hodlnaut te PAGAN por mantener tus activos con ellos. Es muy poco probable que las tasas de préstamo de DeFi puedan superar de forma sostenible a las plataformas centralizadas, por lo que tokenizar BTC para utilizarlo en DeFi de  Ethereum tiene poco sentido financiero. No hay que mirar más allá de las tasas de préstamo en USD para ver la disparidad entre las tasas dentro y fuera de la cadena.

Ethereum tiene poco sentido financiero. No hay que mirar más allá de las tasas de préstamo en USD para ver la disparidad entre las tasas dentro y fuera de la cadena.

Alguien que busque tokenizar garantías como BTC estará pagando el coste de oportunidad del rendimiento perdido mientras paga todas las tasas de tokenización específicas del proyecto. Dudo mucho que la gente esté dispuesta a pagar tanta prima para evitar los riesgos de KYC y de custodia, mientras que todavía tienen exposición a los riesgos de contratos inteligentes que tendrían que cubrir (costo adicional) o soportar.

¿La utilidad extendida de BTC tokenizados para ser utilizados en DeFi será suficiente para superar esos inconvenientes? Está por ver, pero yo no contendría la respiración por ello.

Seguimiento de RSA: ¿Eres optimista sobre las opciones de BTC custodiado como wBTC entonces?

Soy optimista sobre el crecimiento de BTC custodiado y no me sorprendería ver a más emisores unirse a la lucha pronto. WBTC tiene una fuerte ventaja y está empezando a parecerse al USDT del espacio tokenizado BTC y muchos en la comunidad DeFi parecen estar perfectamente de acuerdo con WBTC.

#3. Los modelos de tokenización de custodia de activos del mundo real tendrán éxito. Los modelos de tokenización custodial de activos del mundo real triunfarán definitivamente

(Arriba) Tokens en la left two quadrants will be very successful

La cruel ironía de esta posibilidad es que, por otro lado, los emisores de activos del mundo real en custodia sí que van a tener éxito.

Hace no mucho tiempo, esto se consideraba una broma de mal gusto o una herejía - tener un proyecto de confianza funcionando en una red descentralizada. "¡Infringiría todo el propósito de una blockchain!". Proyectos como DigixDAO (tokeniza los derechos para canjear oro) en el pasado e incluso DMMDAO (tokeniza los derechos de ingresos de gravámenes de vehículos fuera de la cadena) recientemente ha sido objeto de críticas por una idea tan blasfema.

Enjoying this article?

Subscribe to Bankless or sign in

¡Es imposible tener garantías desde fuera de la blockchain!

Sin embargo, la naturaleza sin permisos de las criptomonedas permite que los proyectos con permisos se ejecuten en ellas, pero no viceversa.

Hay 2 tendencias que están haciendo que este resultado sea muy probable.

La primera es el evidente aumento de la popularidad de las fiatcoins como USDT y USDC en todo el ecosistema Ethereum. Por mucho que la comunidad DeFi crea que no tiene confianza ni permisos, parece que la inmensa mayoría se siente extremadamente cómoda aceptando pagarés de un emisor/gatekeeper centralizado con KYC obligatorio. Tal vez lo más interesante es que USDT está lentamente, pero con seguridad, en el camino hacia la aceptación de todo el ecosistema y dominación.

El segundo es el avance de los oráculos y la comodidad de los proyectos para no sólo utilizar oráculos como parte de su proyecto, sino como un componente crítico central. El ejemplo más exagerado es la relación Synthetix-Chainlink, donde actualmente la mayoría (y eventualmente, todos), los precios que son críticos para la misión de Synthetix son proporcionados por la red Chainlink. Con esta aceptación general de los oráculos que aportan datos del mundo real a la blockchain, creo que es probable que los emisores centralizados emitan una amplia variedad de tokens que representen activos del mundo real con un valor significativo.

Seguimiento de RSA: ¿Cuáles son las implicaciones para ETH el activo en este mundo?

Las implicaciones para ETH en este tipo de futuro es un debilitamiento de la tesis de que gran parte de su valor proviene de que es el colateral más desconfiado del ecosistema y esa característica exige una prima. Eso ya no sería cierto, excepto para los Validadores en un mundo Proof of Stake vivo. Sin embargo, si el EIP-1559 se pone en marcha, independientemente del uso de ETH como garantía, todavía conserva su valor por ser el franqueo en el sistema para mover todos estos activos, así como la escasez derivada de que la demanda sea mayor que la oferta, en lugar de la escasez por el mero hecho de la escasez.

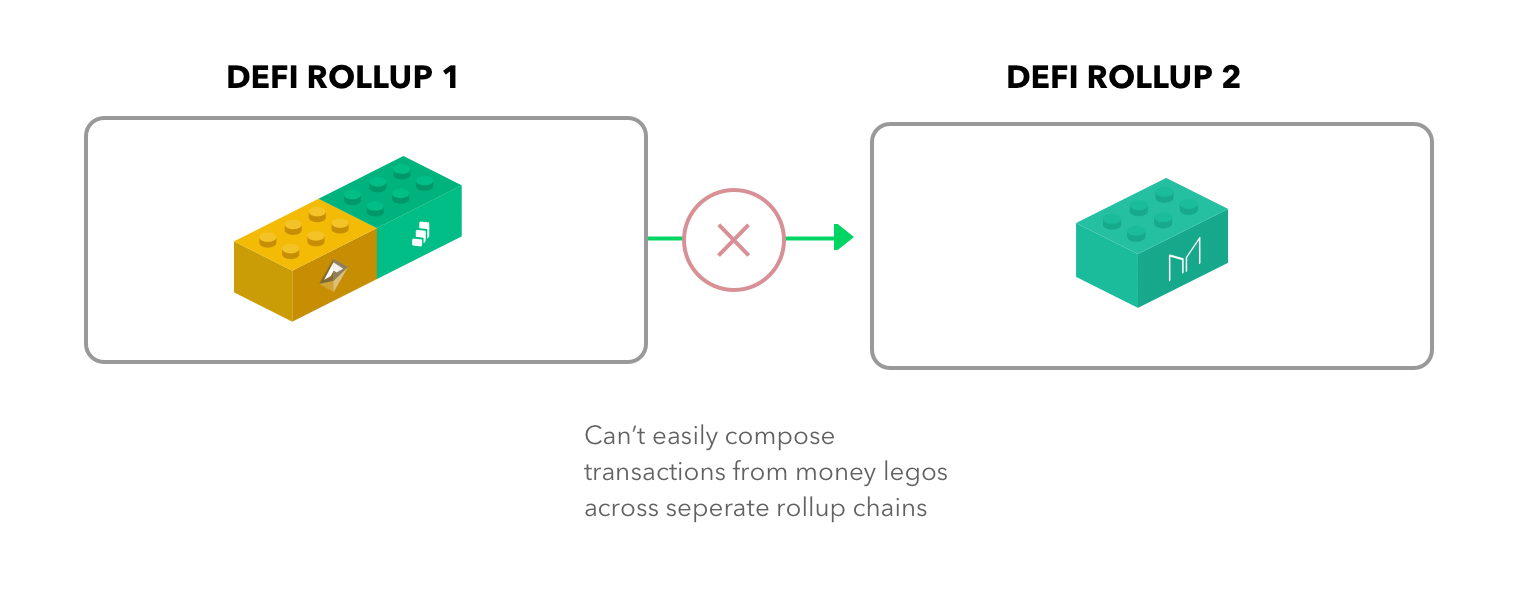

#4. Los L2s serán nicho y sufrirán inicialmente de falta de liquidez debido al aislamiento. Los L2 serán nicho y sufrirán inicialmente de falta de liquidez debido al aislamiento

(Above) In an L2 world liquidity will silo

Ha habido un resurgimiento del bombo en torno a las Layer 2 (L2) de Ethereum con algunos avances significativos que se han hecho públicos en las últimas semanas.

Aunque cada una tiene sus propias diferencias técnicas, tienen algunas similitudes. La similitud en la que me gustaría insistir es la liquidez o la falta de ella.

Las L2s por su diseño no podrán cosechar los beneficios de la componibilidad actual de Ethereum en DeFi. La incapacidad para las transacciones atómicas significa que la capacidad de préstamo flash se elimina de los L2. El proceso de depósito y retirada limitará el número de arbitrajistas y su eficiencia. La falta de plataformas de préstamo/empréstito también significa que el capital en L1 no puede apalancarse o gestionarse más eficientemente para aprovechar las oportunidades de mercado en L2.

La solución actual a este problema parece muy obvia: ¡simplemente incorporar a muchos usuarios y hacer que traigan depósitos! Esto podría ser difícil de vender, ya que la liquidez engendra liquidez.

La solución ingenua sería pagar o subvencionar a los creadores de mercado para que operen en los DEX de L2 para impulsar el lado de la oferta de liquidez hasta que haya suficiente crecimiento orgánico para que los propios usuarios creen los mercados de forma eficiente y con amplia liquidez.

Alternativamente, si el DEX de L2 también gestiona un CEX, pueden "crear mercado" para sí mismos compartiendo la liquidez de su libro de órdenes del CEX con su DEX y facilitando el emparejamiento en ambos lados. Esto es exactamente lo que está haciendo Deversifi, dando a sus usuarios DEX acceso a sus extremadamente profundos (relativamente) libros de órdenes CEX. Hay algunos inconvenientes en su implementación Validium en términos de custodia, ya que hay supuestos de confianza que (1) su Comité de Disponibilidad de Datos tiene al menos un miembro honesto y (2) tienen y depositarán activos de su lado CEX en el L2 para la retirada del usuario si es necesario, pero no hay duda de que están manejando las compensaciones muy bien!

También hay otra solución alternativa única para hacer frente a este problema de liquidez, y tiene pocos supuestos de confianza con respecto a la disponibilidad de activos y la custodia de los fondos, y que es la solución Synthetix de hacer que los usuarios operen contra un conjunto de contratos inteligentes. Dado que el contrato inteligente siempre será capaz de aceptar cualquier orden de cualquier tamaño y los precios se obtienen de oráculos ![]() Chainlink en lugar de un libro de órdenes, esto resuelve el problema de liquidez de L2 inmediatamente desde el principio. Es un planteamiento novedoso, pero interesante. El principal inconveniente de este enfoque es el tiempo de retirada, pero que muy probablemente se resolverá con los proveedores de liquidez que ofrecen retiros más rápidos a L1 por una pequeña cuota.

Chainlink en lugar de un libro de órdenes, esto resuelve el problema de liquidez de L2 inmediatamente desde el principio. Es un planteamiento novedoso, pero interesante. El principal inconveniente de este enfoque es el tiempo de retirada, pero que muy probablemente se resolverá con los proveedores de liquidez que ofrecen retiros más rápidos a L1 por una pequeña cuota.

A medida que el problema de liquidez en L2 se hace evidente, creo que muchos comenzarán a considerar y explorar tener algún tipo de AMM para que los usuarios operen con el fin de resolver su problema de liquidez.

Seguimiento de RSA: ¿Crees que este problema de liquidez se extenderá a los fragmentos Eth2?

¡Desgraciadamente, no estoy lo suficientemente versado en los fragmentos Eth2 como para dar mis comentarios al respecto! Si podemos entrar en la Fase 0, ¡probablemente empezaré a leer sobre shards, jaja!

#5. Las altcoins pierden correlación con BTC y ETH

Un dicho común dentro del espacio es que las altcoins son como Bitcoins, pero con apalancamiento.

Antes, BTC era conocida como la "droga de entrada" al resto del mundo de las criptodivisas, incluyendo Ethereum. Esto se debía a la sencilla razón de que el par de bases más líquido de cada cryptocurrency estaba abrumadoramente a favor de BTC. Vale la pena repetir que la liquidez engendra liquidez. En un sentido retorcido, BTC era como la "moneda de reserva" del mundo cryptocurrency.

Sin embargo, avance rápido a través de un mercado bajista, y ahora este ya no es el caso en 2020. USDC desde entonces ha venido solo. USDT comenzó la migración de Omni a Ethereum, y ahora es un monstruo masivo, al mando de más de $ 9B en marketcap a través de sus blockchains apoyados. Busque casi cualquier moneda o token y podrá ver que la mayor parte del volumen ahora se divide de manera bastante uniforme entre los pares BTC y USD.

A medida que avanza el tiempo, me parece muy probable que al igual que en el mundo real, los mercados tenderán hacia una sola base, y es probable que sea USD.

Incluso dentro del lado DEX del espacio Ethereum, este cambio está empezando a florecer. ![]() Uniswap v1 forzó ETH como el par base para conectar la liquidez a través de todos sus pools. Uniswap v2 ya no obliga a ETH a ser un activo obligatorio. Tampoco lo hace Balancer. A medida que esto continúe, es muy probable que el ecosistema de intercambio en cadena en Ethereum tienda a utilizar las variantes de USD como par base.

Uniswap v1 forzó ETH como el par base para conectar la liquidez a través de todos sus pools. Uniswap v2 ya no obliga a ETH a ser un activo obligatorio. Tampoco lo hace Balancer. A medida que esto continúe, es muy probable que el ecosistema de intercambio en cadena en Ethereum tienda a utilizar las variantes de USD como par base.

En última instancia, el resultado final es que las monedas y los tokens ya no mostrarán una alta correlación, ya que se vuelven menos atados (¿o tal vez más Tethered? Juego de palabras intencionado) entre sí. Un aumento en BTC no causará un aumento en altcoins, ya que la mayor parte de su volumen ya no estaría en el par BTC.

Por último, la llegada de la aplicación de técnicas tradicionales de valoración fundamental en ciertas clases de tokens está permitiendo a los inversores valorarlos de una manera muy específica, lo que podría ser totalmente independiente de la evolución de los precios de las principales cryptocurrencies. Token Terminal ha estado haciendo un buen trabajo popularizando este enfoque.

Es probable que el futuro de los mercados de criptodivisas madure y se diversifique, de forma similar a los mercados tradicionales de hoy en día, donde cada nicho tiene diferentes vientos fundamentales a favor y en contra, mientras que dentro de los propios nichos, los diferentes proyectos tienen factores fundamentales que juegan a favor de las valoraciones de los inversores de los proyectos específicos y sus tokens.

Seguimiento de RSA: Estás diciendo que el USD reemplaza a BTC y ETH como el activo de reserva para las criptomonedas, ¿es esto bajista para BTC y ETH?

Creo que BTC y ETH todavía tienen mucho que ofrecer como activos de criptomoneda premium en el espacio. Esto no es bajista para BTC y ETH, pero reduce su capacidad de "retener" valor en el panorama actual y futuro, así como solía hacerlo en el pasado. En el lado positivo, esto también conduciría a mercados más eficientes en términos de precios, ya que el arbitraje se haría principalmente desde una base común.

Conclusión

Cuando me pidieron que escribiera este artículo, no fue fácil pensar en cosas que me parecen contrarias.

Sin embargo, traté el artículo como un ejercicio para mí mismo para imaginar un futuro en el que lo que es probable que suceda sucedería, en contraposición a lo que quiero que suceda sucedería.

El espacio cryptocurrency es una industria tan rápido movimiento, así que estoy seguro de que este artículo podría parecer bastante tonto en retrospectiva dentro de un año. Animo a todos los que no quieren ver ninguno de los escenarios futuros "probables" a que realmente se lleven a cabo, a salir a la comunidad, y presionar por cambios.

Si te importa el destino, ¡entonces tienes que dirigir el barco hacia donde quieres que vaya! Después de todo, este es nuestro viaje y todos somos los participantes.

Pasos-acción

- ¿Estás de acuerdo o en desacuerdo con las opiniones de Degen?

- Sigue DegenSpartan en Twitter porque es divertidísimo (y está muy bien informado)

Biografía del autor

DegenSpartan es un Crypto Twitter shitposter y meme maker.

Suscríbete a Bankless. 12$ al mes. Incluye acceso al archivo, Círculo interno & Hoja de ofertas.

🙏Gracias a nuestro patrocinador

Aave

Aave es un protocolo de código abierto y sin custodia para la creación de mercados monetarios. Originalmente lanzado con el Mercado Aave, ahora soporta los mercados Uniswap y TokenSet y permite a los usuarios y desarrolladores ganar intereses y aprovechar sus activos.  Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Compruébelo aquí.

Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Compruébelo aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.