Subscribe to Bankless or sign in

Querida Nación sin Bancos,

¡Retiros! ¡Ya vienen! Son alcistas o bajistas? Desglosamos lo que está sucediendo con certeza y lo que podría suceder como resultado.

-Equipo Bankless

Después de 5 largos meses, ¡la próxima gran actualización de la red de  Ethereum está a la vuelta de la esquina!

Ethereum está a la vuelta de la esquina!

La la exitosa implementación de la Fusión a mediados de septiembre significó que Ethereum completó su tan esperada transición de Proof of Work a Proof of Stake, reduciendo el consumo de energía en un 99,95% y la emisión de ETH en un 88%.

Post-Merge Ethereum está asegurado por stakers, en lugar de mineros, cada uno de los cuales deposita 32 ETH como garantía por la capacidad de almacenar datos de la red, procesar transacciones y añadir bloques a la cadena; los stakers acumulan recompensas de ETH por asegurar la red.

Terminada como "Shapella", la última bifurcación dura de Ethereum incluye dos actualizaciones importantes: Shanghai - una actualización de la capa de ejecución, y Capella - una actualización de la capa de consenso. Juntas, las dos permitirán a los stakers retirar tanto las recompensas de staking acumuladas como su garantía inicial de 32 nodos ETH.

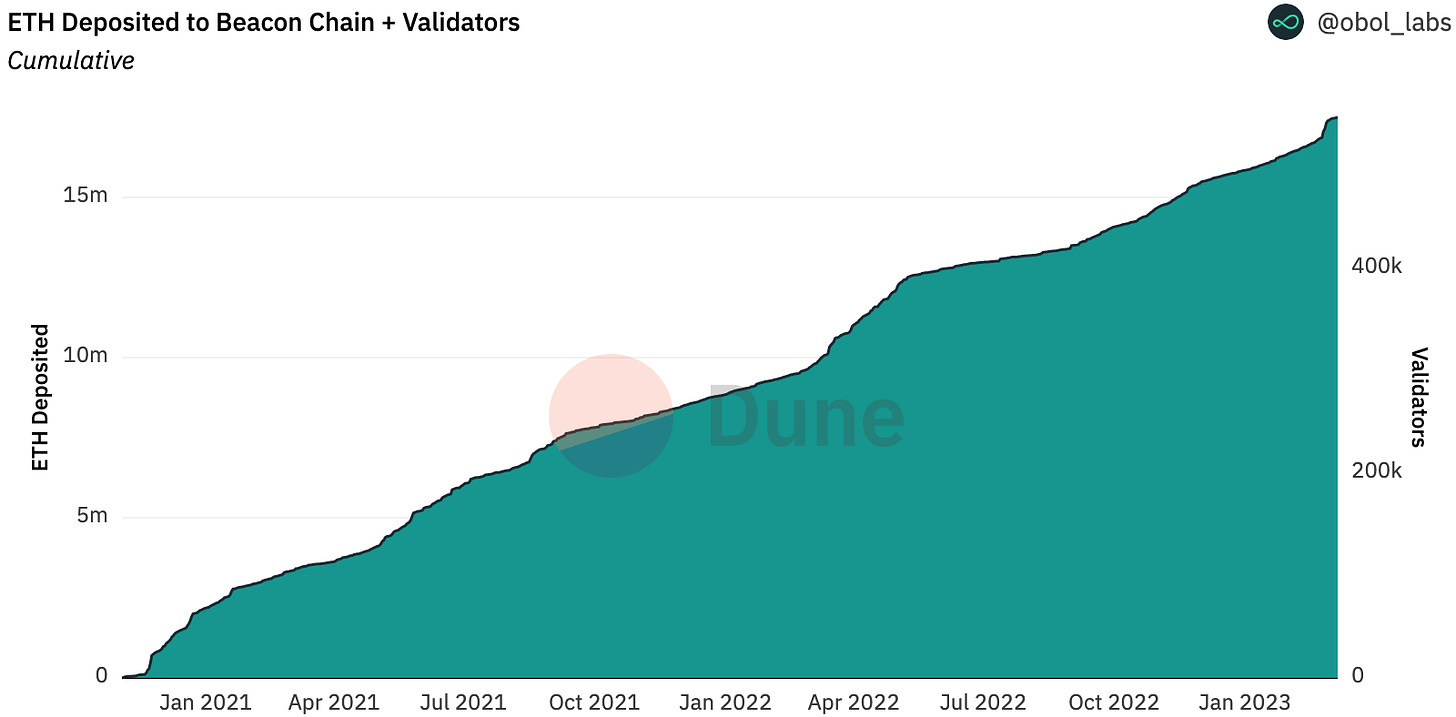

El recuento de validadores de Ethereum fue una de las pocas métricas de cripto al alza durante 2022, dada la imposibilidad de los stakers existentes de salir del conjunto de validadores. Over the past 30 days, the number of validators has increased by 6%!

Shapella altera el paradigma, ¡ofreciendo a los stakers la posibilidad de retirar tanto las recompensas acumuladas como su garantía inicial de nodos!

Hoy, estamos tratando de responder a las preguntas en la mente de todos los HODLers de ETH...

¿Cómo afectará Shapella al precio?

Aunque carezco de la clarividencia para mirar en el futuro post-retiro y proporcionar respuestas certeramente correctas a esta pregunta, ciertamente puedo presentar los argumentos predominantes en un formato digerible, ¡añadiendo comentarios subjetivos por el camino!

Recuerda, anon: ¡DYORing es su clave para el éxito en crypto! Este artículo de ninguna manera debe ser malinterpretado como asesoramiento financiero, sin embargo, le recomiendo encarecidamente que incorpore la información a continuación en su proceso de pensamiento a medida que trabaja hacia la objetividad y el intento de formar una visión holística del paisaje Ether post-retirada.

Proceso de retirada

Para predecir el impacto potencial de las retiradas en el precio del Ether, es crucial entender el proceso de retirada en sí.

Cola de retirada

Para los stakers que buscan retirar las recompensas de staking acumuladas (una retirada parcial), el proceso es automático, ¡y las retiradas parciales también evitan la cola de salida!

La cola de retirada procesará un máximo combinado de 16 retiradas parciales y/o completas por bloque, comenzando con el primer validador establecido, trabajando hacia el validador establecido más recientemente, antes de reiniciar el proceso de nuevo en el validador 0, de forma similar a las manecillas de un reloj analógico.

Con 547,1k validadores en el momento del análisis, este proceso tardaría un máximo de 4,75 días para que todos los apostantes recibieran las recompensas acumuladas y para que la cola de retirada se pusiera en bucle. Suponiendo que todos los validadores se actualicen a credencial de tipo 0x01, en algo menos de cinco días después de Shapella, más de 1 millón de ETH en recompensas de la capa de consenso se convertirán en líquido.

Cola de salida

Las retiradas completas están sujetas a la cola de retirada y a una cola de salida adicional. Con el tamaño actual del conjunto de validadores, se pueden procesar 8 salidas de validadores por época, y el número de retiradas que se pueden procesar en una época determinada disminuye en 1 por cada 65.536 validadores que salen del conjunto.

Además, las retiradas completas están sujetas a un periodo de retardo, que varía en función de si el validador fue acuchillado, algo que pretende desincentivar el comportamiento malicioso.

Potential Outflows

Poco después de que se habiliten las retiradas, más de 1M de Ether acumulado como recompensas de la Capa de Consenso se convertirá en líquido, lo que representa la mayor presión de venta potencial de ETH.

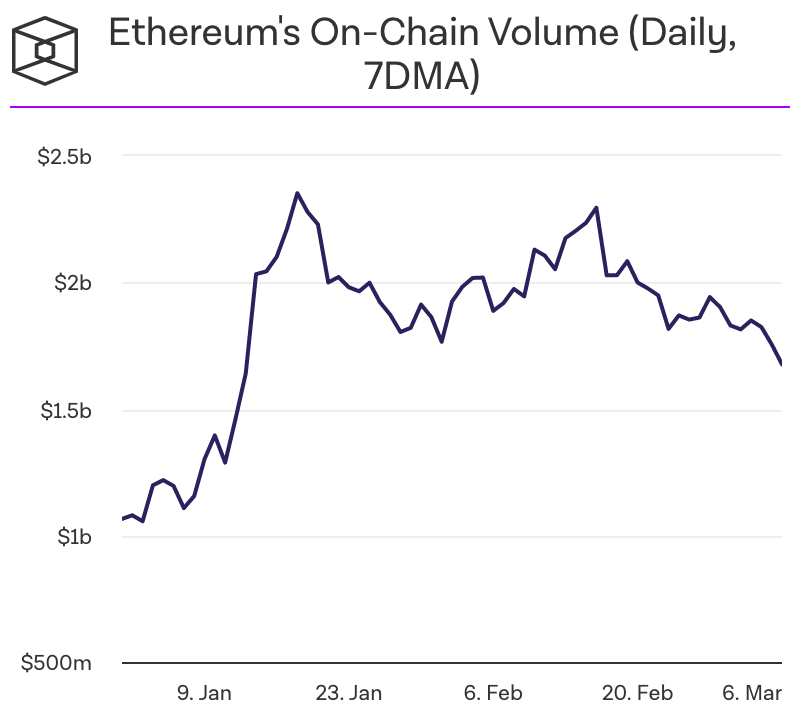

Los datos de The Block muestran que el 18 de enero, la media móvil de siete días (7DMA) de los volúmenes de intercambio de ETH y de negociación en la cadena alcanzaron un máximo combinado de 6.28B$. En el momento del análisis, 1M de ETH tiene un valor aproximado de 1,56B$, lo que representa algo menos del 25% del volumen máximo de negociación de ETH de 7DMA.

Sin embargo, con las recompensas de estaca que se vuelven líquidas en el transcurso de 4,75 días, el volumen máximo de venta diario representa algo más del 5% de los volúmenes máximos combinados de 7DMA.

Vale la pena señalar, sin embargo, que los alcistas de la retirada pueden estar descontando la iliquidez del mercado.

Mientras que los escenarios anteriores contemplan volúmenes de negociación en los máximos de 2023, también hemos visto volúmenes de negociación de intercambio de media móvil 7DMA y ETH en cadena en un combinado de 2,43 mil millones de dólares.

Los volúmenes de negociación han seguido tendiendo a la baja desde los máximos del 18 de enero, y una presión de venta inesperadamente grande después de las recompensas de Shapella podría echar por tierra toda la narrativa de que las retiradas son netamente positivas, causando aprensión en los operadores que podrían haber considerado pujar y creando una profecía de espiral descendente autocumplida.

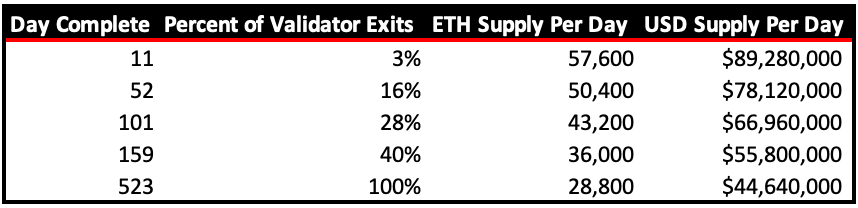

En términos de flujos estructurales, una vez transcurrido el periodo de espera inicial de 27 horas -y suponiendo que cada validador tenga un saldo de 32 ETH- se desbloquearán diariamente unos monstruosos 57,6k de ETH durante 11 días, que se reducirán a 50.4k ETH en los próximos 41 días, y continuando a caer en los meses siguientes si se producen salidas de apuestas continuas.

Para poner la magnitud de este suministro en perspectiva, la tan promocionada Merge, aunque deflacionaria, ha eliminado unos escasos 48k ETH desde el 15 de septiembre: la quema de ETH es intrascendente en comparación con los flujos previstos tras Shapella.

Operadores

No todos los stakers están hechos iguales.

Enjoying this article?

Subscribe to Bankless or sign in

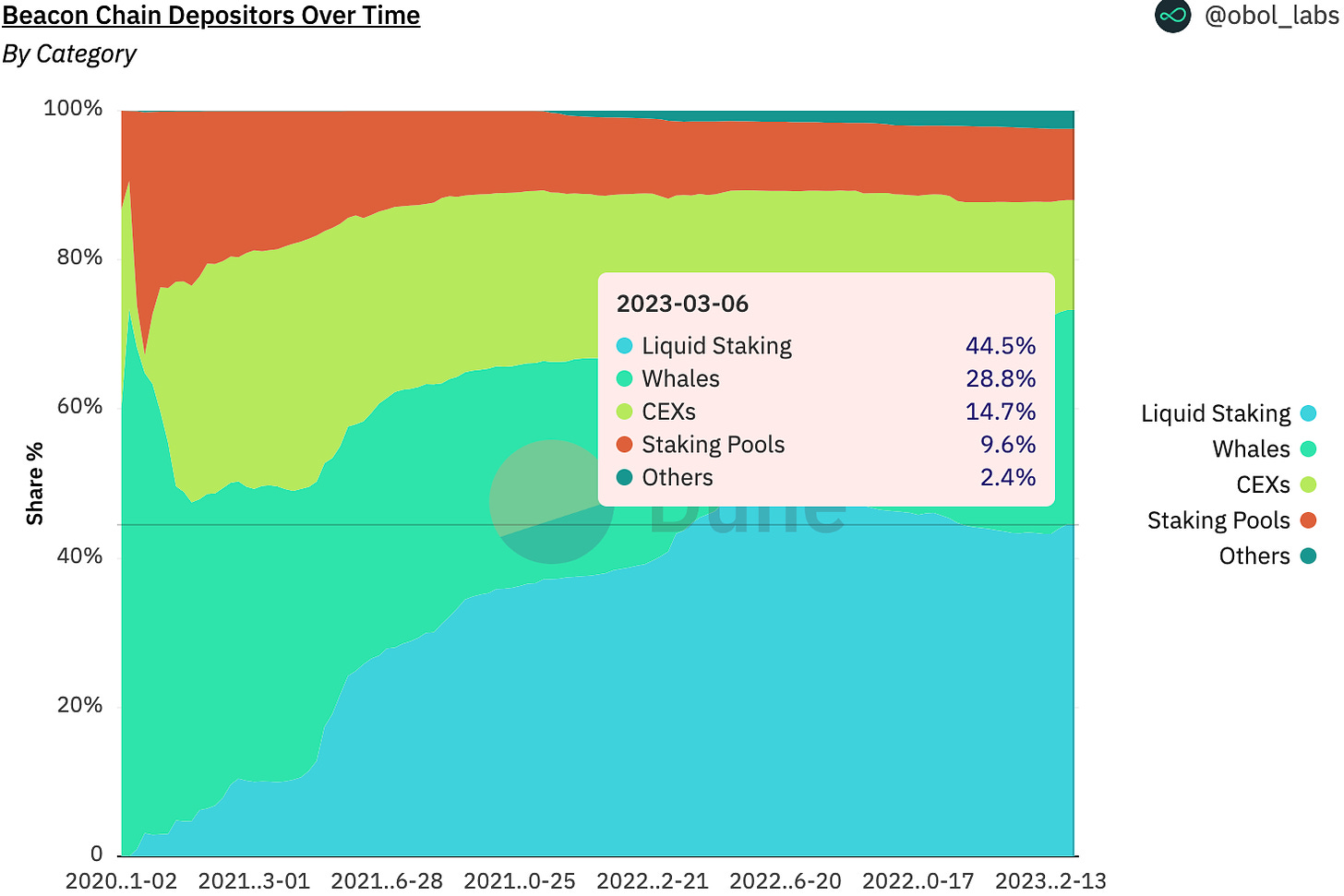

Los HODLers de LSD son los menos propensos a vender: ya han tenido liquidez en su participación y las recompensas acumuladas ya han sido capturadas en los precios de mercado de los tokens líquidos de staking y se han beneficiado previamente de la liquidez en su participación. Los protocolos de apuestas líquidas, incluido Coinbase, representan el 44,5% de los depositantes de Beacon Chain; ¡algo menos de la mitad de la presión inicial de venta de recompensas se ha reducido!

>Algunos en CT han argumentado que los grupos de estaca y los CEX, que representan un 24% adicional de todo el ETH estacado, tienen incentivos financieros para continuar con las operaciones de estaca y, por lo tanto, incentivos para bloquear las retiradas. Sin embargo, es posible que la demanda de los consumidores empuje a estos proveedores a ofrecer retiradas de ETH, o arriesgarse a dañar la reputación de la marca mientras proveedores similares liquidan stake.

Es más probable que Whales y "otros" vean la validación como una parte clave para proporcionar seguridad a Ethereum, en lugar de una inversión financiera y una oportunidad de generación de rendimiento. Se puede argumentar que son los vendedores menos probables.

Aunque creo que los validadores de LSD representan la fuente menos probable de presión de venta, parece falso que CEX, SaaS y las operaciones de estaca más pequeñas tengan pocas probabilidades de ser vendedores.

Las condiciones financieras han cambiado drásticamente desde que estos individuos estacaron y los estaqueros que necesitan liquidez se convertirán en vendedores forzados. Esta creencia de que cada categoría de apostador es un vendedor poco probable es completamente falsa y presenta ETH HODLers con una falsa sensación de seguridad.

The Narratives

Algunos comentaristas del mercado creen que Shanghai ya ha sido descontado. Nada de qué preocuparse, ¿verdad, anon?

Crypto abajo en un montón de FUD. Gox no vendrá hasta dentro de muchos meses. Shanghai está en precio. Voyager casi terminado de liquidar. Lo peor, probablemente, ya ha pasado. Mientras tanto, estamos haciendo progresos reales hacia la aprobación de un ETF de BTC este verano. ¿Cuándo empezamos a valorar eso? https://t.co/N9qYRp39gM

— Hal Press (@NorthRockLP) 7 de marzo de 2023

¿La realidad?

La mayor amenaza para el precio de ETH sigue siendo el poco claro telón de fondo macroeconómico y regulatorio en el que operan las criptomonedas. ¡Mientras que la red Ethereum está haciendo grandes avances tecnológicos, la acción del precio aún tiene que reflejar esto como resultado del entorno de aversión al riesgo en el que muchos fondos y personas están operando.

La profundidad y el alcance de la presión de venta sigue siendo desconocida y será altamente reflexiva a las noticias macro o regulatorias negativas!

Hay que admitir que esta operación está mucho menos concurrida que la de Merge operación, con las posiciones largas de ETH/BTC en Bitfinex cayendo un asombroso 81,5% desde el 15 de septiembre.

No obstante, recuerde el efecto burbuja de las criptomonedas, anon.

Prácticamente todos los artículos y fuentes utilizados para compilar este informe han tenido una clara inclinación alcista. Los participantes del mercado de criptomonedas que se han quedado están al tanto y, si bien eso puede ayudarles a adelantarse a la próxima carrera alcista, el exceso de optimismo a corto plazo puede quemarle.

La sangre fresca no está esperando al margen en este momento, esperando imitar sus bolsas porque pueden ¡ganar un rendimiento del 4,6% en un activo de riesgo con una beta extremadamente alta! Para el observador medio, la relación riesgo-recompensa en las criptomonedas no existe; los mercados ya no se consumen con el FOMO y en su lugar toman decisiones más "racionales", especialmente con respecto a las criptomonedas y los activos blockchain. Los flujos estructurales que hacen que la quema de ETH parezca la piscina infantil están a punto de entrar en línea y usted no quiere ser atrapado en el lado equivocado de ese comercio.

Otra narrativa común que flota alrededor de CT se ha centrado en torno a los retiros como un punto importante de derisking en la hoja de ruta de Ethereum.

Los retiros de la cadena Beacon (programados para la actualización de Shanghai en 2023, no para The Merge) es el mayor evento de derisking en la historia de las criptomonedas y conducirá a un inmenso aumento neto en la demanda de estacas (contrariamente a la "huge unlock dump incoming" balderdash)

— polynya (@apolynya) 28 de agosto de 2022

A pesar del bombo generalizado, esta narrativa puede ser solo eso: narrativa. Mientras que las retiradas reducen el riesgo de apostar a largo plazo, yo no apostaría por capital marginado esperando para saltar a apostar ETH inmediatamente después de Shapella.

Con el auge de las primitivas LSD, los criptojugadores han ya tenido la capacidad de licuar la apuesta.

Además, casi puedo garantizar que la cola de salida estará repleta de depositantes que esperarán semanas, si no meses, para retirar ETH apostado de la cadena Beacon. Los potenciales apostadores no sólo han tenido acceso a alternativas de estaca líquidas antes de Shapella, sino que, en cierto modo, la liquidez instantánea ofrecida por un mercado competitivo puede ser, de hecho, superior a la liquidez ofrecida por las retiradas.

Aunque se prevén entradas marginales a la estaca, sigue siendo dudoso que superen a las retiradas hasta que el retraso en la cola de salida comience a disminuir.

Aún así, algunos de mis compañeros de CToors han llegado a la conclusión de que los stakers en el dinero (el validador entra en el conjunto a un precio de ETH por debajo del precio de mercado actual) son MÁS propensos a vender que los stakers bajo el agua.

Segmentos de Validadores

— korpi (@korpi87) 7 de febrero de 2023

Dividí todo el conjunto de validadores en segmentos por dos dimensiones:

- Categoría de Validador

- Grupo de Beneficio

Razones:

- Las categorías difieren, e.Por ejemplo, los apostadores en solitario tienen menos probabilidades de vender que los apostadores CEX.

- Los apostadores con dinero tienen más probabilidades de vender que los que no lo tienen. pic.twitter.com/YjP5VIOGQb

Aunque esta gimnasia mental puede ayudar a llegar a una conclusión alcista post-Shapella, tales afirmaciones parecen ridículas a primera vista. ¡Los validadores en solitario y los participantes de staking-as-a-service que apostaron ETH durante la carrera alcista son en realidad la cohorte más propensa a vender! Los validadores pueden estar buscando liquidez, dado el empeoramiento de las condiciones macroeconómicas, ¡imbuyendo a los vendedores forzados con el botón de venta por primera vez!

Vale la pena señalar, sin embargo, que un validador que está bajo el agua no necesariamente se correlaciona con la bolsa de ETH del operador que está bajo el agua, sin embargo, puede proporcionar una aproximación útil en el número de stakers cuyas bolsas de ETH están bajo el agua.

🏴 Takeaway

Preguntar quién vende o cuánto está vendiendo es un esfuerzo frívolo. Es probable que las colas de salida se vean abarrotadas de solicitudes de retirada durante muchas semanas después de Shapella, lo que dará lugar a los máximos flujos de salida.

El verdadero alfa reside en el análisis de estos flujos.

Comprender los incentivos de los vendedores para vender y hacer un seguimiento de los cambios en el panorama de las apuestas es clave para desbloquear toda la imagen. Cuando la dinámica de los vendedores comience a cambiar y los grupos de retirada más fervientes empiecen a ralentizar su salida del conjunto, su entrada puede estar a la vuelta de la esquina.

Intentar adelantarse a un evento ampliamente conocido, donde su recompensa esperada es bastante baja, no es una estrategia ganadora. No hay razón para vender sus posiciones de ETH, sin embargo, creer que va a lograr algún múltiplo loco de la parte posterior de un evento inherentemente negativo por ir largo no es la jugada más inteligente.

Elija sus lugares, evaluar los riesgos, y, como siempre, DYOR!