Subscribe to Bankless or sign in

Nivela tu juego de finanzas abiertas tres veces por semana. Suscríbete a el programa Bankless a continuación.

Queridos criptonativos,

Hoy es la segunda parte de nuestro debate escrito sobre el tema: ¿Es ETH dinero?

La semana pasada Checkmate expuso sus argumentos en Por qué ETH no mantendrá una prima monetaria. Y pregunté si alguien quería rebatir su postura.

Aparentemente lo hicieron. He incluido tres de los mejores:

- Una refutación de la postura del No por Vitalik Buterin

- Una refutación de la postura del No por Foobazzler

- Un caso completo a favor de ETH como dinero por David Hoffman (👈estás aquí)

Visita los tres para obtener una perspectiva completa. David’s bull case is below.

- RSA

THURSDAY THOUGHT

Por qué ETH mantendrá una prima monetaria:

- Leer la refutación de Vitalik

- Leer la refutación de Foobazzler

- Lee bull case for ETH's monetary premium by David Hoffman (👈estás aquí)

Engineering ETH's Monetary Premium

El EVM es cómo  Ethereum se construye a sí mismo en Dinero

Ethereum se construye a sí mismo en Dinero

Post by: David Hoffman, COO RealT & POV Crypto host

Prima monetaria = Liquidez

La liquidez es un gran tema. El perfil de liquidez de un activo ilustra lo fácil que es comprar/vender ese activo, desde cualquier lugar, en cualquier momento, sin ninguna pérdida por la venta. Los activos que tienen estas cualidades son generalmente los activos que el mundo utiliza como dinero.

![]() Bitcoin y Ethereum logran liquidez de diferentes maneras, pero ambos están inherentemente ligados al valor del activo. Cuando el valor del activo respectivo sube, el activo se vuelve más líquido.

Bitcoin y Ethereum logran liquidez de diferentes maneras, pero ambos están inherentemente ligados al valor del activo. Cuando el valor del activo respectivo sube, el activo se vuelve más líquido.

La liquidez de un cripto-activo es una función de su precio, que es una función de su demanda. El trío liquidez/precio/demanda son en realidad tres formas diferentes de hablar del mismo concepto. El dinero de un activo es, en última instancia, una función de su liquidez global total, que se refleja en la capitalización total del mercado y en la capacidad del activo para ser accesible a nivel mundial.

En cripto, la lucha por la capitalización total del mercado y la lucha por "ser dinero" es la misma

En pocas palabras, cualquier criptoactivo que tenga la mayor capitalización total líquida del mercado es "criptomoneda".

Bitcoin alcanza su valor, y por tanto su liquidez, y por tanto su condición de dinero, a partir de su oferta finita. La promesa de la escasez de Bitcoin crea un fuerte incentivo para comprarlo y mantenerlo, en la especulación de que efectivamente se convierta en la próxima iteración del dinero. Este es el huevo de oro de Bitcoin. Si esto no es suficiente fuerza para arrancar Bitcoin en ser dinero, no hay nada más para Bitcoin para confiar en.

Ethereum da Ether su liquidez por generación de mecanismos que requieren ETH para su función. En ETH 2.0, habrá 3 pilares que ingenian la escasez en ETH:

- ETH Locked in DeFi - aumentar la utilidad de ETH, aumentar la demanda de ETH

- Staked ETH - Aumentar la escasez de ETH, reducir la emisión de ETH

- ETH Burn Rate - Aumentar la escasez de ETH, reducir la emisión de ETH

Estas tres cosas son las funciones que impulsan la escasez de ETH, y es el yin del yang de Bitcoins 21M. Es importante destacar que el impacto positivo de cada pilar es simbiótico con el impacto positivo de los otros. Mientras que Bitcoin tiene un único gran pilar (21M), Ether tiene 3 más pequeños, que se complementan y refuerzan mutuamente.

La escasez es la precursora de la liquidez

Los criptoactivos como Bitcoin o Ether son inherentemente fungibles, divisibles y accesibles a nivel mundial. Tienen el sistema de contabilidad necesario para actuar como dinero desde el primer día. El único obstáculo entre una criptodivisa y ser dinero, es ser la criptodivisa más valiosa/líquida. Para los criptoactivos, la única batalla importante es la batalla por el valor, porque es simultáneamente la batalla por la liquidez, y por tanto por el dinero.

Total Market Cap = Money

El artículo de Checkmate "Why ETH Won't Sustain a Monetary Premium" repasa las críticas comunes a Ethereum como plataforma. La mayor parte de estas críticas son las viejas críticas de Ethereum, y en su mayor parte, se pierden el verdadero tema en cuestión: valor total = prima monetaria. La mayoría de las críticas de los Bitcoiner a Ethereum son en realidad críticas morales sobre por qué Ether no alcanzará el estatus de dinero. "Pre-mina = no dinero, debido a una emisión injusta" y "PoS = Efecto Cantillón" son las más comunes.

Para mí, esto se lee "por qué el Ether no debería alcanzar el estatus monetario", o "por qué sería injusto que el Ether alcanzara el estatus monetario", y no "por qué el Ether no alcanzará el estatus monetario". Y al fin y al cabo, "por qué Ether no debería..." es un argumento subjetivo que puede estar bien o mal, mientras que "por qué Ether lo hará" es algo que realmente podemos investigar con datos y tendencias.

Este artículo trata sobre por qué Ether alcanzará el estatus monetario, utilizando datos y tendencias.

Por qué Ether ALCANZARÁ el estatus de dinero

Ether está en proceso de ingeniería para convertirse en dinero.

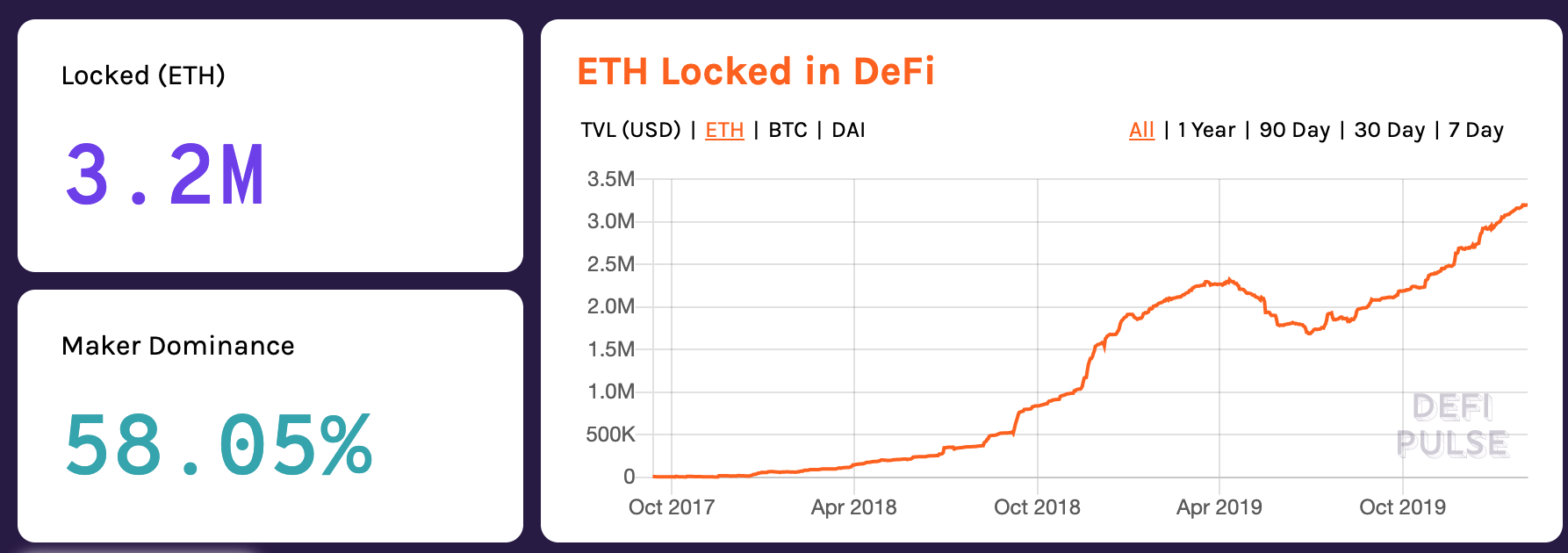

Ethereum como plataforma luchó por encontrar el ajuste producto-mercado hasta alrededor de 2018, donde vimos que las aplicaciones que bloqueaban ETH comenzaron a hacerlo realmente bien. La métrica ETH-locked in DeFi se incendió, ya que la comunidad de Ethereum comenzó a aprender lo que ETH podría ser: el activo de reserva para el sistema financiero sin permisos.

Esfuerzos como Proof of Stake y EIP1559 también son mecanismos de demanda+escasez de Ether, y la capa de aplicaciones de Ethereum está actuando simultáneamente como una utilidad de Ether y mecanismos de liquidez.

La tesis principal de este artículo es que las aplicaciones de Ethereum todas ayudan en última instancia a que el Ether se convierta orgánicamente (¿accidentalmente?) en dinero. En cripto, no es un oxímoron diseñar accidentalmente algo para que se convierta en otra cosa: 2015-2018 Ethereum se trataba de lanzar tantas Dapps a la pared y ver cuáles se pegarían. Resulta que, los que se pegan son los que hacen dinero ETH.

1. La demanda de ingeniería. Engineered Demand

Demanda en la capa de aplicación: Esto corresponde a la sección de Checkmates titulada "Reliance on Application Layer for Value Accrual"

La capa de aplicación de Ethereum es lo que transformará el sistema financiero mundial. Las primitivas financieras como MakerDAO, Uniswap, y Compound tienen el potencial de servir a todo el planeta, y el creciente uso de estas aplicaciones todas resultan en ETH-lockup.

ETH Locked in DeFi es la tabla de clasificación para medir el decreto que las aplicaciones de Ethereum están quitando ETH del suministro. Todas y cada una de las aplicaciones de Ethereum generan incentivos de bloqueo de ETH (lo ilustré en Ether is Equity). Básicamente, la capa de aplicación de Ethereum es una colección de sumideros de suministro de Ether (ilustré esto en Ethereum: Money-Game Landscape), que todos contribuyen a la escasez de ETH.

La ecuación de intercambio es MV=PQ. (Lee la página de wikipedia para una explicación completa de lo que es MV=PQ). A efectos de este artículo, MV=PQ ilustra la relación entre la velocidad del dinero (la rapidez con la que el dinero cambia de manos) y el valor total de la oferta total del dinero (capitalización bursátil). Cuando la velocidad baja, la capitalización de mercado sube.

Las aplicaciones de Ethereum son sumideros de velocidad de Ether. Esta es la razón por la que ETH Locked in DeFi es una métrica que la comunidad Ethereum está respaldando. Cuantos más sumideros haya que succionen más ETH, más ETH alcanza la monetariedad. Cuantos más sumideros de ETH haya, más actúa cada aplicación individual como una pequeña reserva federal, con ETH como activo de reserva. Con Bitcoin, puedes ser tu propio banco, pero con Ethereum, ¡tú y un montón de ordenadores NPC también podéis ser bancos!

El componente crucial de la capa de aplicación de Ethereum es que siempre hay espacio para más aplicaciones. Nunca hay un límite superior al número de aplicaciones que generan incentivos de bloqueo de ETH, o que pagan comisiones a los stakers que lo bloquean ellos mismos. Por lo tanto, la demanda teórica de ETH es infinita (algo que se oye decir mucho a los Bitcoiners sobre Bitcoin, pero el Ether tiene un camino para convertir esto en realidad).

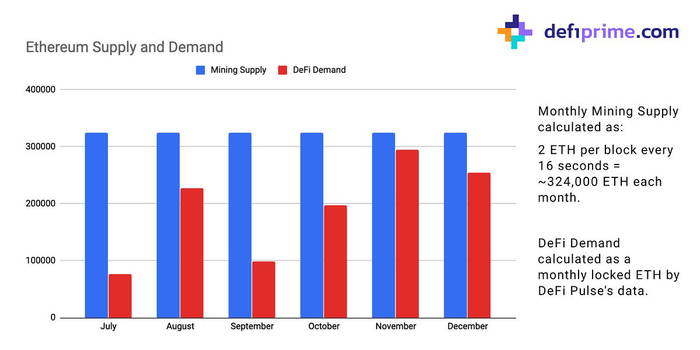

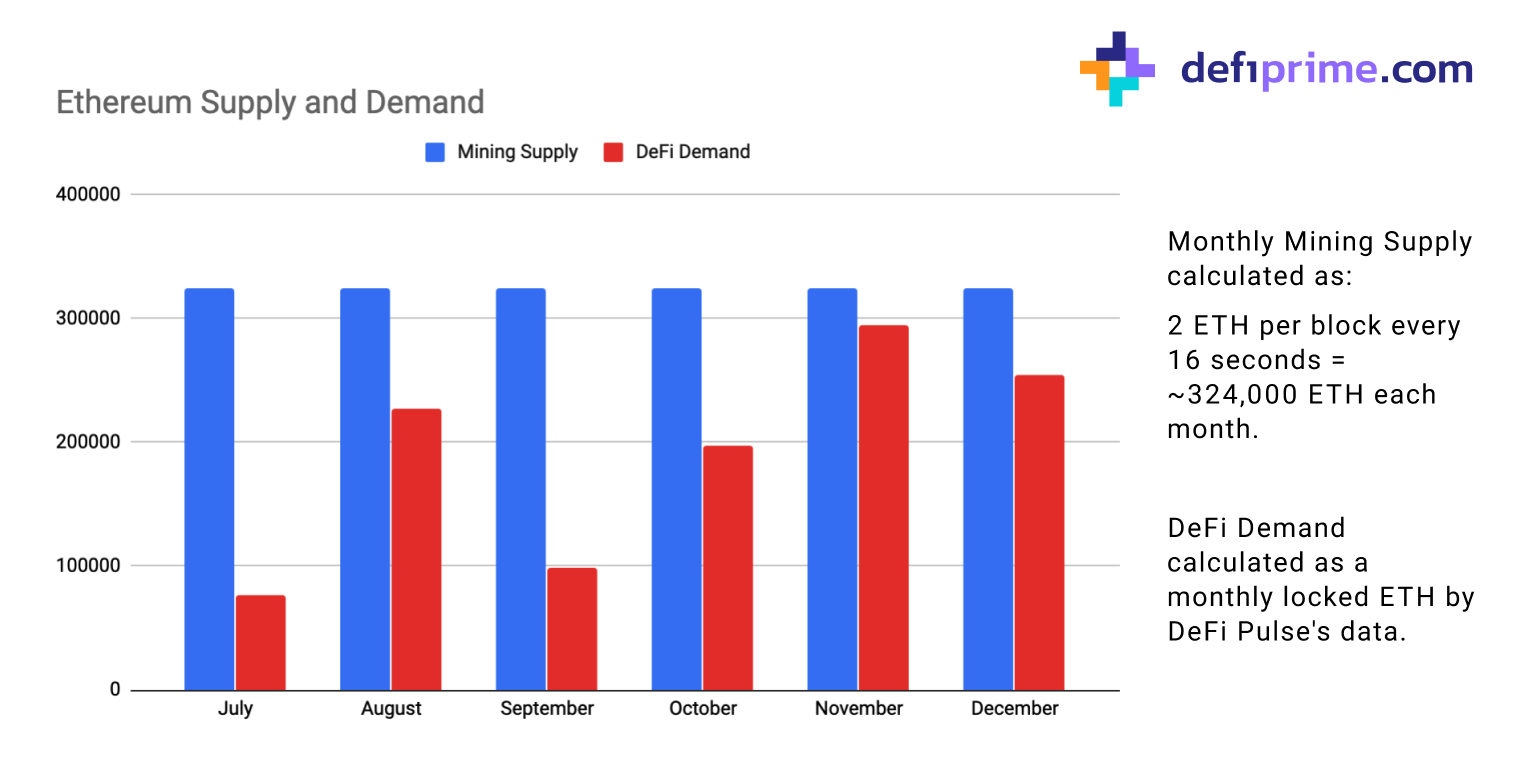

Graphs:

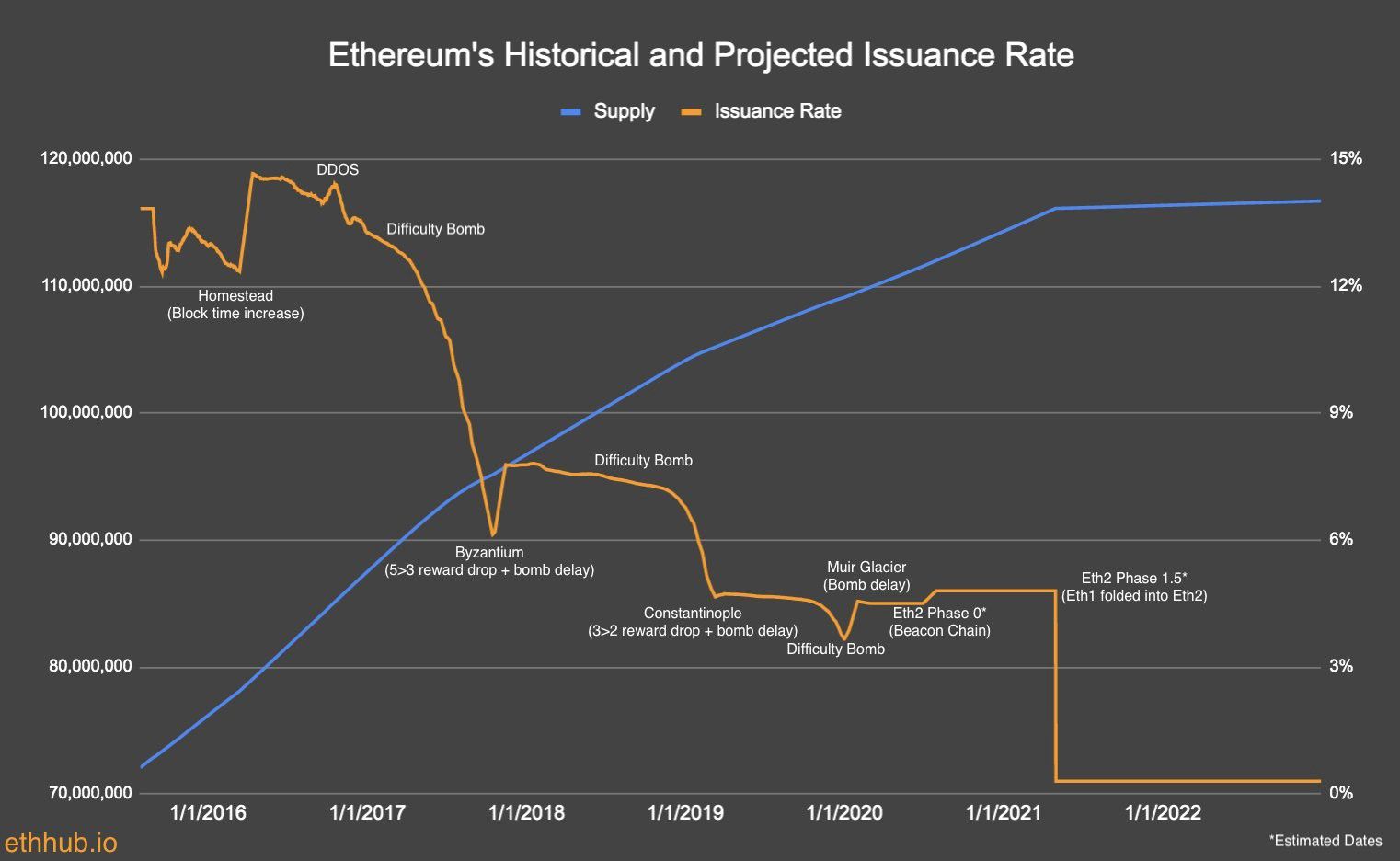

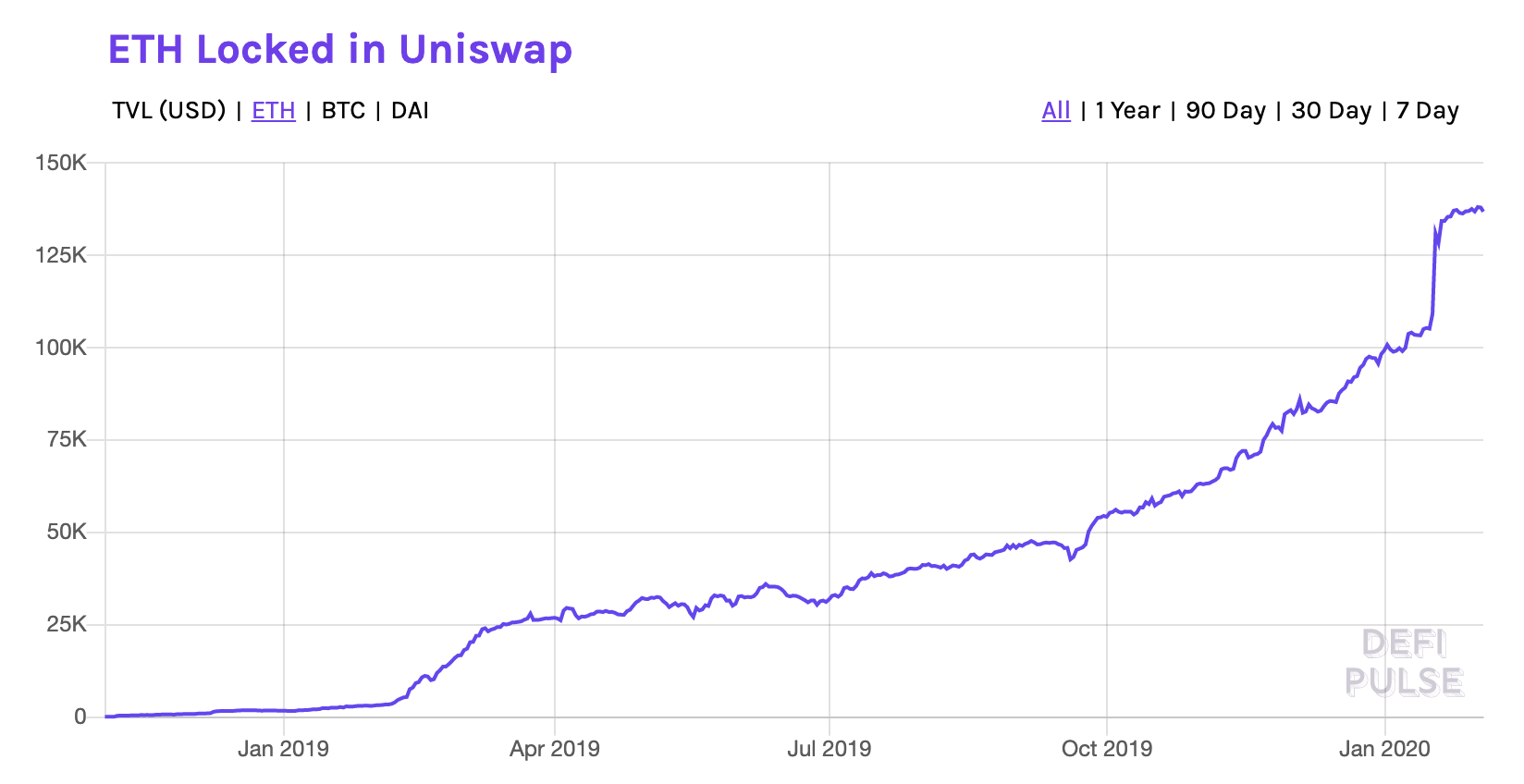

El ETH bloqueado en DeFi está subiendo ⬆️

ETH bloqueado en DeFi comparado con la emisión de Éter es flipante 🔀

Ethereum sigue en su estado PoW; la transición a PoS reduce la emisión de Ether de ~4% anual a ~0,4% de emisión. Con la transición a PoS, la emisión de Ether cae significativamente por debajo de la tasa a la que ETH se bloquea en DeFi.

0.El 4% de emisión en PoS Ethereum es la emisión MAX. No se incluye en esta proyección el futuro burn-rate de ETH del EIP 1559. No sabremos cómo proyectar esta tasa de quema hasta que estemos más cerca de ETH2, pero se ha planteado la hipótesis de que la plena utilización de todos los 64 fragmentos de ETH 2.0s daría lugar a una emisión neta negativa de Ether. Estoy deseando que esa línea amarilla caiga por debajo de 0.

2. Engineered Scarcity

Dos innovaciones están llegando a Ethereum que representan "engineered scarcity".

Proof of Stake

- Generalmente se asume que esto alcanzará el 10%-30% del suministro total de ETH.

- Eric Wall en su reciente artículo Proof-of-Stake is Less Wasteful ilustró la idea de que el conjunto de stakers de un sistema PoS convergerá en los individuos que son perpetuamente alcistas en ETH, ya que son los individuos que aceptarán los rendimientos más bajos en ETH y aún así se negarán a vender.

Lo que esto significa:

1. Ethereum es capaz de emitir a Ethereum es capaz de emitir a la menor cantidad posible de ETH necesaria para la seguridad

2. ETH-fees de los compradores de blockspace migran a las manos de aquellos que son perma-bulls en ETH. PoS recompensa el bullishness, y en realidad auto-refuerza la acumulación de valor del activo. Este es otro gran ejemplo de la ingeniería de Ethereum hacia el dinero, en lugar de depender de memes. - Además complementa los efectos de sumidero de suministro de ETH

EIP1559

EIP 1559 genera una fuerza de ETH-Burn. Mientras que simultáneamente hace que Ethereum sea más fácil de usar (el propósito inicial del EIP), 1559 también quema ETH proporcional a la congestión de Ethereum.

Checkmate parece tener un gran problema con 1559 por varias razones.

- Representa retoques monetarios. A sus ojos, y lo que parece ser compartido por Bitcoiners en general, juguetear con la política monetaria es un error fundamental, y que la incapacidad de juguetear genera la mejor política monetaria.

- Representa el Efecto Cantillón, que se define como: aquellos que están cerca de la nueva emisión de dinero son capaces de gastar ese dinero y comprar cosas a una valoración que no se ha ajustado a la nueva oferta de dinero. ¡AKA: los que tienen acceso a dinero recién emitido son capaces de comprar cosas más baratas que las personas 2, 3, 4+ saltos de distancia de que el dinero nuevo.

- EIP 1559 hará que las tasas más caro para los usuarios

Mi respuesta:

De nuevo, este es un argumento moral de por qué ETH no debería alcanzar prima monetaria, no un argumento de que no lo hará.

No podría estar más en desacuerdo con esto. El efecto Cantillon es real, y es una crítica válida a la justicia y equidad de ETH como activo, pero la crítica del efecto Cantillon sólo es relevante para Proof of Stake como mecanismo de seguridad, y no tiene nada que ver con EIP 1559. De hecho, los cambios que el EIP 1559 hace a la economía de PoS mitiga directamente el efecto Cantillón en PoS.Si estás preocupado por el efecto Cantillón, el EIP1559 es tu amigo.

He ilustrado esto en Ether is Equity< y EIP 1559: The Final Puzzle-Piece to Ethereum's Monetary Policy, pero lo haré de nuevo aquí:Los ingresos por comisiones en los sistemas cripto-económicos son volátiles. Esta es una verdad inherente. Las comisiones de BTC en 2015 estaban por debajo de 0,01$, y por encima de 100$ en dic 2017. Los mineros en diciembre de 2017 estaban haciendo una matanza absoluta, y aquellos mineros que estaban operando con poco o ningún beneficio en 2015 recibieron básicamente un pago retroactivo por su servicio.

EIP1559 garantiza recompensas estables para los Validadores PoS en ETH 2, permitiendo que los validadores estén protegidos de los mercados de tarifas inherentemente volátiles que todos los sistemas criptoeconómicos tienen. EIP1559 hace esto distribuyendo todos los ingresos a los accionistas. Redistribuye los beneficios de los stakers a todos los poseedores de ETH por igual.

Cuando Ethereum recibe menos ingresos (comisiones) que sus gastos (presupuesto de seguridad), opera con pérdidas. Independientemente de los ingresos, se emite Ether para compensar a los validadores por la seguridad. Esto significa que los validadores de Ether son compensados incluso cuando los ingresos son bajos. Si el EIP1559 aumenta realmente el coste de las tasas, será porque ha aumentado el precio del Ether. El argumento de Checkmates aquí es que el coste de las tasas sigue el precio del Ether, y si el precio del Ether sube, entonces las tasas subirán. Recuerde lo que estamos argumentando aquí: el dinero de un activo es una función de su valor. Si el valor del Ether es alto, entonces su liquidez es alta, y por lo tanto también lo es su valor monetario. Checkmate parece admitir accidentalmente que EIP1559 funcionará para ayudar a Ether a generar liquidez ¯\_(ツ)_/¯

3. Liquidez de ingeniería

Bitcoin es el primer activo nativo de Internet del mundo. Los grandes intercambios como Coinbase, Wyre, Gemini, Kraken, y servicios como LocalBitcoins es donde se expresa la liquidez de Bitcoin. Intercambios como estos son también donde Ether encuentra su liquidez externa.

Liquidez externa: Liquidez entre un activo y el resto del mundo. Básicamente todos los activos han tenido alguna vez sólo liquidez externa.

Enjoying this article?

Subscribe to Bankless or sign in

Liquidez interna: Liquidez entre un activo y su propio ecosistema nativo. Ethereum es el único ecosistema en existencia que tiene un ecosistema interno.

No hay nada inherentemente diferente entre Ether y Bitcoin desde una perspectiva de liquidez externa. Ambos dependen de la misma infraestructura: rampas de entrada e intercambios. Mientras que Bitcoin es actualmente líder en este dominio, no tiene acceso a su propio dominio de liquidez interna como lo hace Ethereum.

Ether puede generar su propia liquidez interna. Como alguien que mantiene una cantidad significativa de su cripto-riqueza dentro de un Maker CDP, he experimentado los beneficios de la liquidez interna de primera mano. Menta DAI en Maker, intercambia por ETH en ![]() Uniswap en 1 minuto. Nunca toques una entidad que tenga la capacidad de censurarte, o que requiera KYC para sus servicios.

Uniswap en 1 minuto. Nunca toques una entidad que tenga la capacidad de censurarte, o que requiera KYC para sus servicios.

Poder intercambiar entre ETH/DAI con buena liquidez es el primer paso para generar una economía autocumplida donde la gente no tenga que irse. Para mí, ha habido muchos casos en los que quiero comprar ETH, pero no quiero esperar 5-7 días para que mis fondos se compensen. Puedo comprar ETH con DAI desde mi CDP, y luego vender y volver a pagar X días después, gracias a la liquidez interna de Ethereum.

Con esto:

- Logré lo que necesitaba

- Pagué comisiones a Ethereum

- Pagué comisiones a Uniswap.

Además, cuando usuarios como yo pagan cuotas a Uniswap, este se vuelve más líquido.

Uniswap es Infraestructura ilustra el bucle de retroalimentación que esto crea:

Uniswap escala con el mundo económico que le rodea. El tamaño de cualquier mercado está correlacionado con el volumen de intercambio que fluye a través de él.

- Cuanto más volumen tiene un mercado, más comisiones recauda (0,3% en cada operación.

- Cuantas más comisiones recauda un mercado, más incentivos hay para que la gente proporcione liquidez.

- Cuanta más gente proporcione liquidez, más líquido será el Uniswap.

- Cuanta más liquidez tenga el Uniswap, más lo utilizarán los participantes que realicen operaciones más grandes.

- Cuando más participantes realicen operaciones más grandes, las comisiones totales de ese mercado aumentarán. Repito la viñeta #2

No olvidemos de qué va este debate: Ether alcanzando el estatus monetario, y que dinero es liquidez. El dinero es cualquiera que sea el activo más líquido del mundo, y Uniswap representa una pieza interna de infraestructura que hace que Ether sea más líquido.

Para enfatizar aún más, la liquidez es una función de la capitalización total del mercado. Un activo con una capitalización de mercado de 100 dólares es intrínsecamente ilíquido. Un activo con una capitalización de mercado de 100.000 millones de dólares es extremadamente líquido. El precio es una función de la liquidez. Recuerda esto:

- Todos los mercados Uniswap están denominados en ETH. Cuando el precio de ETH sube, todo Uniswap se vuelve más líquido.

- Cuando el precio de ETH sube, ETH se vuelve más líquido.

- Cuando el precio de ETH sube, el mercado de ETH/DAI en Uniswap se vuelve más líquido por un factor de ambos de [1]x[2]. Estos efectos son multiplicativos, no aditivos. Cuando el precio de ETH sube, ETH en Uniswap es exponencialmente más líquido.

Y el dinero es liquidez.

Ethereum diseñará su propia liquidez, y por lo tanto su propia monetariedad.

Este gráfico representa el camino de ETH hacia ser dinero.

4. Equidad de ingeniería

Un tema común entre los críticos de Ethereum es la injusticia de su emisión y distribución. Mientras que un análisis exhaustivo ilustra que la ICO de Ether tuvo un nivel bastante ideal de distribución/equidad, los críticos dirán que una ICO es una forma inherentemente injusta de distribuir neo-dinero, y que una prima/ICO está automáticamente descartada para ser dinero. Para mí, esto es simplemente ignorar los datos del mundo real que realmente podemos utilizar para medir "¿fue la ICO de ETH justa, o no justa?".

Soy un fan de las métricas y los datos por encima de comparaciones is-ought, y cuando el gini-coeficiente de Ether coincide con Bitcoins, eso es satisfactorio para mí.

Sin embargo, DAI representa la moneda más justa de todas.

El depósito de un activo, y la correspondiente emisión de crédito respaldado por ese depósito, ha sido un mecanismo fundamental para la creación de dinero desde la aparición más temprana de los sistemas financieros modernos. Esta verdad es difícil de ilustrar de forma concisa, pero David Graeber en su libro Debt: The First 5,000 Years hace un buen trabajo ilustrándolo.

David comienza explicando cómo las instituciones de la "deuda" y el "crédito" comenzaron como cazadores-recolectores que simplemente se hacían favores unos a otros, y entonces el receptor de dicho favor quedaba "en deuda" con el emisor del favor. En las pequeñas tribus de cazadores-recolectores, los que recibían más favores de los que hacían eran considerados como un bagaje, o "indignos de crédito", y los demás dejaban de hacerles favores porque asumían que ese individuo no les devolvería sus esfuerzos.

MakerDAO es un sistema globalmente escalable de ejecución de deudas y créditos.

Aquellos con garantías ETH pueden ir a MakerDAO y emitir una "promesa-por-trabajo-futuro", aka DAI. Debido a que MakerDAO está garantizado en un 150%, nunca existe la preocupación de que algún individuo sea "no solvente".

La existencia de dinero es inherente a las instituciones de deuda y crédito, y MakerDAO ha generado un sistema de dinero perfecto: dinero con garantías de acreedor.

¿Tienes algún problema con la equidad de ETH? Perfecto, usa DAI. Además, es estable.

Addressing Checkmate's concluding points

Por último, abordaré directamente las conclusiones de Checkmate.

Como resumen final, el proyecto Ethereum sufre de una combinación de:

- Un gobierno relativamente centralizado y una política monetaria poco sólida con signos de que esto sólo se deteriorará con el tiempo.

Esto es una falacia Is-Ought. En primer lugar, ¿está el gobierno de Ethereum tan centralizado? Hasta cierto punto, sí. Cualquier consenso en torno a cambios/actualizaciones requiere centralización. La política monetaria de Ethereum está siendo cambiada "centralizadamente", pero de acuerdo a un contrato social. Si crees a Hasu, todos los sistemas cripto-económicos son aplicados por contratos sociales, incluyendo Bitcoin. El contrato social de Ethereum es emisión mínima necesaria (MNI). Todos los cambios en la emisión de Ether encajan dentro de este contrato social. Si este no fuera el caso, entonces estaría mucho más preocupado por la gestión monetaria de Ethereum, sin embargo nunca ha habido un cambio en la política monetaria de Ethereum fuera de MNI.

- El último experimento de EIP1559 que parece estar en desacuerdo con las necesidades de todos los usuarios excepto aquellos que actualmente poseen ETH. Esto hace que para un sistema injusto y hace que las transacciones de los usuarios cada vez más indeseable en la cadena debido a la inflación fee.

He abordado esto más arriba. "...parece estar en desacuerdo con las necesidades de todos los usuarios excepto de aquellos que actualmente poseen ETH". ¿En qué se diferencia esto de los primeros poseedores de BTC? Los primeros tenedores de Bitcoin recibieron un acceso desproporcionado a las ventajas de la escasez de BTC. Por supuesto, Bitcoin puede tener la cálida sensación de la equidad de la emisión de la naturaleza de su protocolo, pero si Ether puede ser favorablemente comparado como equitativamente distribuido a través de datos y métricas (pista: lo es), entonces creo que este argumento no es tan fuerte como la serie de "ingeniería monetaria" que he ilustrado anteriormente.

- Superficie de ataque de un orden de magnitud mayor en comparación con Bitcoin debido a la complejidad del protocolo, la integridad de Turing, las puertas traseras de los desarrolladores y los oráculos centralizados.

Si aceptas las premisas de Dos caras de Ethereum y Ether is Equity, entonces estarás de acuerdo en que Ethereum tiende perpetuamente a resolver estos problemas. Si las preocupaciones ilustradas en esta crítica son válidas, entonces las aplicaciones de Ethereum se alejarán orgánicamente de su estado actual, hacia un estado en el panorama de aplicaciones de Ethereum que sea más propicio para su supervivencia.

- Cambios persistentes en la narrativa, la dirección del proyecto y las características experimentales que con el tiempo, se están consolidando en la narrativa de Bitcoin de dinero sólido de todos modos.

No hay ninguna prueba de que una narrativa sólida en torno a la política monetaria realmente cree dinero. Esta es una narrativa fabricada que los Bitcoiners han utilizado con efectos mortales desde 2015 hasta la actualidad, pero IMO esta narrativa ha llegado al final de sus días. Lo que importa son los hechos y los datos, no las narrativas y los memes. Los datos y los hechos son la criptonita de los memes y las narrativas.

- Excesiva dependencia de aplicaciones de terceros, que pueden ser detenidas, para acumular valor en el token ETH. La oferta no limitada y la fluidez de la política monetaria requieren este mecanismo.

Ignora Web-3 por tu cuenta y riesgo. DeFi no le debe ningún homenaje a Ethereum. DeFi como concepto es más grande que Ethereum. Sin embargo, hasta ahora no hay otra plataforma en la que DeFi pueda existir. Hasta que algún competidor real venga a comerle el almuerzo a Ethereum, Ethereum tiene el monopolio de DeFi, y llenará el vacío que la demanda de DeFi cree. Cuando Checkmate dice "dependencia excesiva de aplicaciones de terceros", yo oigo "Ethereum puede diseñar por sí mismo lo que necesita para convertirse en dinero, y ningún otro protocolo está posicionado para hacerlo"

- Amenaza constante de que todos y cada uno de los pools centralizados de ETH (incluidas las aplicaciones DeFi custodiadas) se conviertan, o sean transferidos mediante hackeo, a un validador PoS adverso.

Con las finanzas viene el riesgo. Con mucho gusto asumiré este riesgo si significa que mi protocolo de elección puede tener apps. Ethereum es una hidra. Ya vimos lo que pasó con EtherDelta: la centralización creó debilidad. Sin embargo, EtherDelta fue sustituido por Uniswap, que tiene 0 riesgo de centralización por diseño. Al decreto que esto es una preocupación legítima, se responde con el potencial de todas las aplicaciones Ethereum para ser reemplazado o subsumido en una nueva aplicación que es simplemente mejor y más resistente a los ataques.

- Culminación del síndrome de segundo sistema en la necesidad de una reconstrucción completa de la blockchain base. Esta es una hazaña inmensa de rodar una cadena en otra y tomará años.

Definido: El síndrome del segundo sistema es la tendencia de los sistemas pequeños, elegantes y exitosos, a ser sucedidos por sistemas sobredimensionados e inflados, debido a expectativas infladas y exceso de confianza.

La idea es que Ethereum está tratando de "ser un mejor Bitcoin, a través de un sistema sobredimensionado, caro y de alto mantenimiento".

La ilustración original del síndrome del segundo sistema (SSS) se remonta a 1975. Para mí, es fácil entender las lecciones del SSS y solucionarlas antes de que se conviertan en problemas. Contrariamente a la falsa narrativa difundida por algunos Bitcoiners, sincronizar y ejecutar un nodo completo de Ethereum es trivial. Los bitcoiners tienen razón en que Ethereum 1.x necesita cambios para que esto siga siendo cierto. Pero en lugar de limitarse a actualizar 1.x, Ethereum planea generar Ethereum 2.0, para introducir todo un conjunto de nuevas funciones y características.

Para Jaque Mate:La necesidad de Ethereum de rodar en ETH 2 es el resultado de su deuda técnica cada vez mayor

Para mí:Ethereum es un sistema financiero que se actualiza y actualiza, basándose en la investigación en criptoeconomía y la demanda de los consumidores. El dinero en ETH es un producto que puede ser iterado y mejorado.

"Why Ether Will" Conclusion

1+2+3+4 puntos ilustran las razones de cómo Ether se convertirá en dinero.

Podrías decir: "David, acabas de enumerar bull-cases de por qué Ether será valioso, no de por qué Ether alcanzará el estatus monetario"... a lo que yo digo: que es lo mismo.

Recuerda siempre lo siguiente:

- Lo monetario es Liquidez

No importa cómo surgió, sólo importa que lo sea. Si algo es lo más líquido en la Tierra, es dinero. - La liquidez es una función del valor

Un alto valor total de un activo lo hace más líquido - Ningún otro protocolo puede ingeniarse a sí mismo tanto en liquidez como en valor

Uniswap = Liquidez ingeniada. Todas las aplicaciones DeFi = Valor de ingeniería. Qué prefieres, ¿liquidez diseñada o liquidez memed? - Las críticas comunes de los Bitcoiner sobre "por qué Ether no será dinero" son argumentos de es-que se debe, y no argumentos de es-será

Hay dos formas de generar dinero. Adopción pasiva, o características de ingeniería.

Los Bitcoiners generalmente creen que la adopción de Bitcoin sucederá por sí misma, y representa un sistema que está siendo adoptado pasivamente desde el día 1.

Bitcoin está siguiendo un modelo de oro, que simplemente no es lo suficientemente innovador o útil para la era de la información actual. La gente quiere que se resuelvan sus problemas, y un protocolo que pueda diseñarse a sí mismo para resolver problemas será capaz de descubrir la adecuación del producto al mercado mediante simples iteraciones y pruebas. Hasta ahora, la capa de aplicación de Ethereum ha sido un proceso de descubrimiento constante para encontrar la adecuación del Ether al mercado de productos. Mirando a través de los 5 años de historia de Ethereum, es obvio para mí que las aplicaciones que están encontrando el ajuste del producto/mercado en Ethereum son las que están utilizando ETH como dinero.

Buena suerte luchando contra un sistema que se actualiza a sí mismo a sus necesidades, y el mundo necesita un almacén programable de activos de valor, que encuentra maneras de hacerse más útil.

Pasos de acción

- ¿Cuál es el caso de ETH sosteniendo & creciendo su prima monetaria?

- ¿Cuál de los puntos de este caso tiene más mérito?

Author Blub

David Hoffman es el Jefe de Operaciones de RealT y presentador de POV Crypto. Él escribe sobre temas de finanzas abiertas y Ethereum. Echa un vistazo a su reciente charla sobre cómo ETH acumula valor y a este post de acompañamiento. (Nota de la RSA: este vídeo uno de los dos 4 x 🔥 que he dado-altamente recomendado)

Suscríbete al programa sin banco. 12$ al mes. Incluye Círculo interior & Hoja de ofertas.

Rellenando el cubo de habilidades

Hoy has subido de nivel en la capa de Dinero del cubo de habilidades. Hacer las apuestas de dinero correctas es lo más importante que puedes hacer para tu cartera de criptomonedas.

👉Envíenos un consejo para el número de hoy (rsa.eth)

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.