Subscribe to Bankless or sign in

![]() Ethena Labs abrió los depósitos en su stablecoin sintética en dólares al público el 19 de febrero, inyectándose en el espacio mental de prácticamente todo el mundo en Crypto Twitter en el proceso.

Ethena Labs abrió los depósitos en su stablecoin sintética en dólares al público el 19 de febrero, inyectándose en el espacio mental de prácticamente todo el mundo en Crypto Twitter en el proceso.

Al ofrecer rendimientos de dos dígitos y puntos para un próximo lanzamiento aéreo, la stablecoin USDe de Ethena se ha disparado rápidamente a más de 770 millones de dólares en suministro para convertirse en la sexta mayor stablecoin en dólares.

Aunque el ascenso de Ethena a la prominencia ha sido ciertamente impresionante, el proyecto no viene sin sus críticos, que son escépticos de los altos rendimientos de Ethena y creen que su diseño lo hace propenso a implosionar como el ecosistema Terra/Luna.

Hoy hablaremos de lo que hace Ethena y analizaremos los riesgos del protocolo para ayudarte a tomar una decisión informada sobre si aprovechar esta oportunidad es lo mejor para ti!

🧐 ¿Qué es Ethena?

En primer lugar, las operaciones de base tienen una larga historia, tanto dentro de los mercados de criptomonedas como en los mercados financieros tradicionales, e implican arbitrar las diferencias de precios entre los activos al contado y los instrumentos de futuros.

Más comúnmente, estas operaciones se expresan yendo en largo en un activo al contado y en corto en sus futuros, ya que los instrumentos de futuros a menudo cotizan en contango (es decir, a un precio superior al del activo subyacente) debido a la demanda de apalancamiento y a los costes de carry asociados a la tenencia de activos al contado.

Históricamente, los mercados de criptomonedas también han operado en contango, lo que significa que los precios de los futuros perpetuos suelen superar los precios de los activos al contado, dando lugar a entornos de tipos de financiación netos positivos en los que los largos pagan a los cortos por la posibilidad de mantener sus posiciones.

En esta situación, uno puede desplegar fácilmente una lucrativa operación de base delta-neutral manteniendo criptoactivos al contado y cubriéndose contra el valor nocional de sus tenencias a través de perps, lo que permite al usuario de esta estrategia eliminar su exposición a las fluctuaciones en los precios de las criptomonedas al tiempo que le permite obtener rendimiento de los pagos de financiación.¡

Ethena es esencialmente un fondo de cobertura abierto que despliega la estrategia anterior para obtener rendimiento y tokenizar su garantía comercial como una stablecoin!

Utilizando tokens ETH líquidos apostados como garantía, Ethena vende en corto una cantidad nocional equivalente de ETH para crear una cartera con un delta de 0, una configuración que garantiza que el valor neto de las participaciones de Ethena fluctúe 0 $ por cada cambio de 1 $ en el valor subyacente de sus activos, al tiempo que recoge el rendimiento de las apuestas de ETH y los pagos de financiación de sus posiciones cortas.

El cap anterior se llenó, rápido.

- Pendle (@pendle_fi) 3 de marzo de 2024

El @ethena_labs' flujo continúa.

Los caps dePendle se han elevado a 200M. https://t.co/OOR3neqizY pic.twitter.com/7Gp8VxgQtm

Múltiples protocolos han empleado anteriormente estrategias similares a Ethena, pero las iteraciones anteriores han tenido problemas para escalar debido a la dependencia de los centros de negociación descentralizados. Para proteger las garantías de los usuarios, Ethena hace uso de soluciones de liquidación fuera de la bolsa (OES) que mantienen los fondos con custodios externos de confianza, con sólo los saldos de las cuentas reflejados en CEXs para proporcionar margen de negociación, asegurando que los fondos nunca se depositan en bolsas centralizadas.

Dado que el ETH apostado puede cubrirse perfectamente con una posición corta de valor nocional equivalente, el USDe puede acuñarse con un ratio de colateralización de 1:1, lo que sitúa la eficiencia de capital de Ethena a la par que la de las stablecoins respaldadas por activos en dólares, como USDC y USDT, al tiempo que se elude la necesidad de obtener activos de los mercados financieros tradicionales, lo que obliga a sus emisores a cumplir la normativa del meatspace.

Aunque el modelo actual de Ethena sólo utiliza ETH apostado como garantía, el protocolo puede pasar a incorporar BTC como garantía para lograr una escala aún mayor, pero hacerlo podría diluir el perfil de rendimiento de USDe ya que la garantía BTC no generaría rendimiento de estacado.

Resumen de investigación a continuación sobre las dos primeras semanas de mainnet pública: pic.twitter.com/9E1uoDVMwE

- Ethena Labs (@ethena_labs) 1 de marzo de 2024

📉 ¿Cuál es el peor escenario de Ethena?

En criptomonedas, las recompensas financieras no vienen sin riesgos proporcionales; los participantes en la Oportunidad Ethena no deben esperar encontrar lo contrario.

Si bien las jugosas tasas de financiación compuestas sobre el rendimiento de las estacas ciertamente hacen que los APY sean atractivos, estos rendimientos no se generan libres de riesgo...

Más allá de los riesgos cripto estándar que los usuarios de DeFi han llegado a esperar, Ethena viene con algunos vectores de riesgo atípicos que han causado alarma y alimentado las comparaciones con la stablecoin algorítmica UST Terra/Luna.

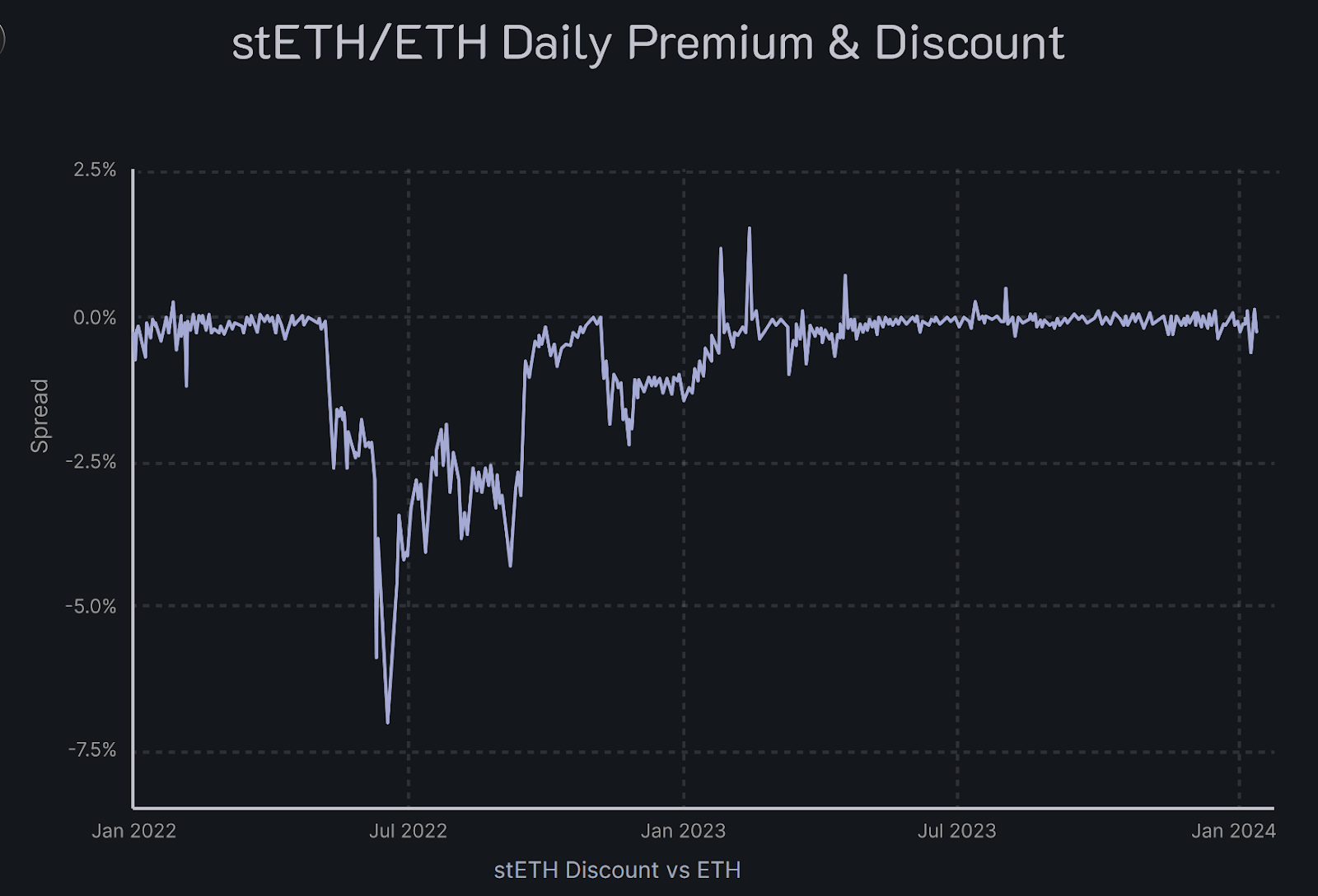

Riesgo de Depeg Colateral

El principal riesgo de Ethena es su uso de garantías LST emparejadas con cortos de Ether vainilla. Si bien esta optimización del comercio de base ETH ayuda al protocolo a maximizar sus capacidades de generación de rendimiento, ¡añade riesgo!

En el caso de que la garantía LST de Ethena se desprenda de ETH, los cortos ETH de Ethena no capturarán la fluctuación, dejando al protocolo con pérdidas sobre el papel.

Aunque los LSTs normalmente cotizan cerca de sus fijaciones, hemos visto múltiples escenarios en los que estos tokens pueden despegarse, ¡como el descuento en el stETH de ![]() Lido que alcanzó casi el 8% durante la liquidación del cisne negro de 3AC a mediados de 2022!

Lido que alcanzó casi el 8% durante la liquidación del cisne negro de 3AC a mediados de 2022!

Shapellahabilitó las retiradas de apuestas de  Ethereum en abril de 2023, lo que hace posible que la liquidación de 3AC haya creado el depeg más amplio que jamás veremos de un LST de primer orden, pero el hecho es que cualquier evento de depeg futuro presionará los requisitos de margen de Ethena (la cantidad de fondos que debe haber desplegado en los intercambios para mantener sus coberturas abiertas para evitar la liquidación de sus posiciones).

Ethereum en abril de 2023, lo que hace posible que la liquidación de 3AC haya creado el depeg más amplio que jamás veremos de un LST de primer orden, pero el hecho es que cualquier evento de depeg futuro presionará los requisitos de margen de Ethena (la cantidad de fondos que debe haber desplegado en los intercambios para mantener sus coberturas abiertas para evitar la liquidación de sus posiciones).

En caso de que se alcancen los umbrales de liquidación, Ethena se vería obligada a realizar pérdidas.

Enjoying this article?

Subscribe to Bankless or sign in

Riesgo de la tasa de financiación

Por espectaculares que puedan parecer los rendimientos de Ethena desde el principio, es importante tener en cuenta que dos protocolos han intentado anteriormente escalar stablecoins sintéticas en dólares y han fracasado cada uno debido a la inversión de los rendimientos.

no entiendo por qué tanta gente se centra en el alto rendimiento de ethena (es un comercio base) en lugar del hecho de que ha habido 2 proyectos que intentaron esto antes y ambos abandonaron porque perdieron dinero debido a la inversión de los rendimientos

- 0xngmi (@0xngmi) February 20, 2024

Para combatir los rendimientos negativos de la financiación, Ethena utiliza ETH estacados como garantía, una estrategia que redujo el número de días que USDe produjo rendimientos negativos del 20,5% al 10,8% durante backtests que datan de hace tres años.

Aunque hay un 100% de certeza de que las tasas de financiación se volverán negativas en algún momento, el estado natural del mercado de criptomonedas es el contango, lo que ejerce una presión al alza sobre las tasas de financiación y proporciona un entorno propicio para que Ethena lleve a cabo su comercio de base.

Riesgo de contraparte

Muchos de los que no están familiarizados con el diseño de Ethena citan su despliegue de garantías de los usuarios a los intercambios centralizados como un riesgo importante, pero esto ha sido mitigado en gran medida por el uso de las cuentas de custodia OES antes mencionadas.

Si bien los beneficios no liquidados de una cobertura en una bolsa en quiebra podrían dar lugar a pérdidas, Ethena liquida PnL al menos diariamente para reducir su exposición de capital a las bolsas.

Si una de las bolsas de Ethena quiebra, el protocolo puede verse obligado a utilizar el apalancamiento contra posiciones en otros lugares para neutralizar el delta de su cartera hasta que pueda producirse la liquidación de las posiciones pendientes y el custodio de una cuenta OES afectada pueda liberar los fondos.

Además, si uno de los custodios de las cuentas OES de Ethena quiebra, el acceso a los fondos puede retrasarse, haciendo necesario el uso de apalancamiento en otras cuentas para cubrir la cartera.

Riesgos genéricos de las criptomonedas

Como es el caso de muchos protocolos de criptomonedas en fase inicial, es importante tener en cuenta que los depositantes de Ethena se enfrentan al riesgo de que el equipo del protocolo pueda robar los fondos de sus usuarios, ya que la propiedad de las claves del proyecto no está descentralizada en la actualidad.

Mientras que la gran mayoría de los proyectos de criptomonedas se enfrentan a una gran cantidad de riesgos de explotación con respecto a posibles vulnerabilidades en sus contratos inteligentes, el uso de Ethena de cuentas de custodia OES mitiga este vector de riesgo al eliminar la necesidad de utilizar una compleja lógica de contrato inteligente.¡

Takeaways

Ethena ha protegido sus activos de la quiebra de sus bolsas o custodios, poniendo en marcha planes de contingencia para neutralizar el delta de su cartera en caso de que los activos se congelen y no estén disponibles para el comercio!

Con muchas bolsas aplicando un recorte del 0% al valor de la garantía stETH y ofreciendo un requisito de margen de mantenimiento del 50% para cuentas del tamaño de Ethena, el protocolo puede incurrir probablemente en una pérdida de hasta el 65% del valor de mercado de su garantía antes de acercarse a la liquidación!

Las tasas de financiación negativas podrían conducir a la compresión del rendimiento, causando potencialmente la hemorragia de TVL, pero por sí solas no causarían una implosión de USDe; con tasas de financiación anualizadas máximas del -100%, la pérdida para el nocional de Ethena es sólo del 0,091% por período de financiación de 8 horas.

Para colmo, Ethena también cuenta con un fondo de seguros que puede ser desplegado para completar las cuentas de margen para evitar la liquidación, compensar los rendimientos negativos de financiación durante un período prolongado de tiempo, o actuar como el comprador de último recurso para USDe en el mercado abierto.

Aunque Ethena puede absorber cierto grado de pérdidas con el fondo de seguros, es importante recordar la Ley de Murphy, que nos recuerda que todo lo que puede salir mal, saldrá mal, y en el peor momento.

Imagínese una situación en la que los LST comienzan a depreciarse.

Los intercambios centralizados responden reduciendo el peso de la garantía de los tokens ETH líquidos, reduciendo la pérdida máxima en el valor de mercado de la garantía en la que Ethena podría incurrir antes de llegar a la liquidación.

Suponiendo que el mercado general también se está vendiendo durante este período, las tasas de financiación se volverían negativas, poniendo más presión sobre la garantía de Ethena y empujando al protocolo aún más cerca de la liquidación ¡y de tener que realizar pérdidas!

Ethena puede no utilizar el apalancamiento durante el curso de las operaciones normales, pero la quiebra inesperada de una bolsa o custodio podría congelar temporalmente los fondos, haciendo necesario su uso para neutralizar el delta de la cartera.

Un descuento cada vez mayor combinado con una cuenta apalancada y pesos de garantía reducidos en ETH estacados líquidos podría teóricamente poner la garantía de Ethena al alcance de la liquidación.¡

Con las operaciones de base ahora accesibles a cualquier persona en cripto, Ethena podría fácilmente llegar a miles de millones de dólares bajo gestión, lo que significa que las liquidaciones de su enorme cartera de ETH estacados podrían suprimir aún más los valores de mercado de LST, exacerbando las pérdidas de papel de Ethena y abriendo las compuertas para que se produzca una espiral de muerte!

Sin duda, la serie de acontecimientos anteriores sólo podría ser el resultado de un catastrófico evento de cisne negro, pero es importante tener en cuenta todos los riesgos potenciales a los que te enfrentas cuando participas en cripto.

🪂 ¿Cómo empezar con Ethena?

Como con cualquier proyecto en la frontera de las criptomonedas, Ethena conlleva sus riesgos, pero para aquellos que se inicien en la oportunidad, participar podría reportar fantásticos beneficios...

Ya estés buscando ganar los APY de dos dígitos que ofrece sUSDe o quieras cultivar esquirlas para maximizar tu asignación potencial de airdrop Ethena, no hay mejor lugar para comenzar tu viaje que el Bankless Airdrop Hunter!