Subscribe to Bankless or sign in

Querida Nación sin Bancos,

No tiene sentido intentar estar al día de toda la info que circula por la criptoesfera. Es imposible. Usted usualmente se va a perder la próxima bomba, por lo que no es realmente una forma viable de invertir en estos mercados que se mueven hiper rápido.

Entonces, ¿cuál es la alternativa?

Usted construye una convicción ultra sólida. Usted invierte en base a una tesis en la que cree firmemente.

El autor de hoy construyó su convicción ultra sólida en torno a los derivados DeFi. ¿Por qué?

Porque los derivados son el mayor mercado de las finanzas tradicionales.

Es difícil calcular lo grandes que son los derivados (vea la primera parte de nuestra conversación con Hart de la UMA donde lo intentamos), pero sepa que es enorme. Es aproximadamente 100 veces más grande que la oferta monetaria global.

Pero curiosamente, esto es lo contrario en DeFi ahora mismo.

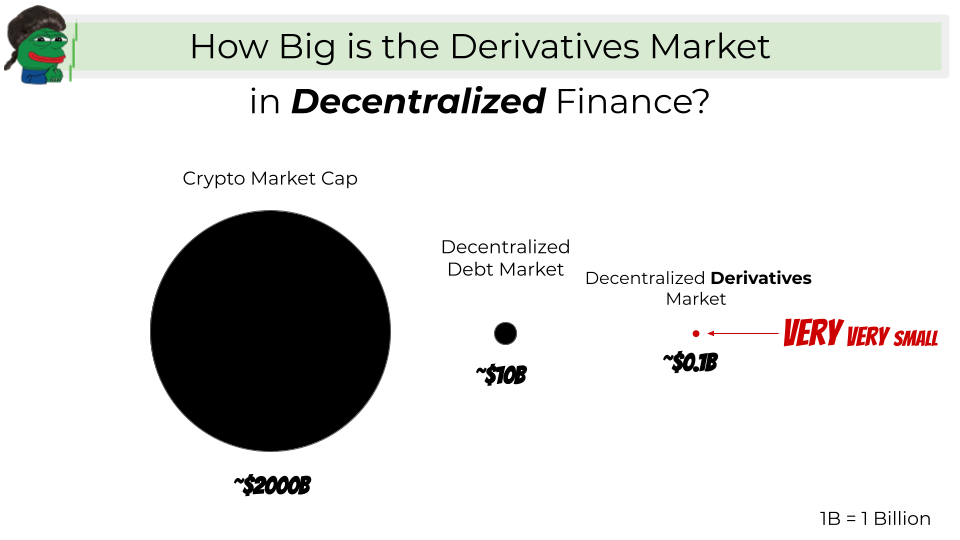

El mercado total de criptomonedas está en los billones y la "oferta monetaria" (ETH, BTC, USDC, etc.) representa una porción significativa del mismo. Y, sin embargo, los derivados son uno de los mercados más pequeños del ecosistema. Entonces, ¿cambiará eso?

El autor de hoy piensa que sí. Es un anon y lo que tiene que decir es bastante convincente.

Vamos a indagar.

- RSA

P.D. ¡Última oportunidad para registrarse en Consensus 2021! Escucha a David, Ray Dalio y Michael Saylor hablar de cripto. Obtén 20$ de descuento en tu entrada con este enlace. El evento comienza el 24 de mayo.

📺 ¡Hoy retransmitimos en directo con Udi Werthheimer!

Special livestream today w/ infamous crypto troll, Udi Wertheimer. CMS donó 100K$ a Gitcoin así que ahora nos va a convencer sobre el BNB como dinero híper sólido. Ya veremos...

WRITER WEDNESDAY

Guest Writer: Su Alteza la Rana, Anónimo

SafeMoon no es un viaje seguro. Decentralized Derivatives are.

A la gente a menudo le gusta denunciar cuántos recursos se desperdician con el consenso PoW. Pero, ¿alguna vez has pensado en todo el calor generado por los cerebros de los criptoinversores tratando de mantenerse al día con toda la información en Crypto Twitter, con la esperanza de no perderse la próxima joya x100?

Ser despertado por un tweet Doge de Elon en medio de la noche, sólo para darte cuenta de que estás 10 minutos tarde en esa gran vela verde genera mucho estrés, frustración y ansiedad. Esto pasa factura a tu salud.

¿Y si hubiera una alternativa? Un mundo paralelo, donde los criptoinversores no quemen sus cerebros mirando consejos financieros en TikTok y en su lugar pasen el tiempo relajándose en un jardín zen. Similar a cómo  Ethereum está haciendo la transición a PoS, qué pasaría si pudieras convertirte en una mejor versión de ti mismo.

Ethereum está haciendo la transición a PoS, qué pasaría si pudieras convertirte en una mejor versión de ti mismo.

Piensa en un inversor cripto eficiente energéticamente: Baja temperatura cerebral, Alto retorno de la inversión?

La buena noticia: esto está a tu alcance. Lo único que necesitas es adoptar una Convicción ultra sólida.

Yo llevo más de un año trabajando en la mía, lanzándola contra la pared sólo para ver cómo vuelve cada vez más fuerte. ¡Cuidado! Ni es mono ni hay "luna" en su nombre. Pero es Ultra Sound. Si tienes curiosidad o simplemente estás cansado del ruido de las criptomonedas, ¡sigue leyendo!

Toda buena tesis de inversión empieza con una historia. Ésta habla de los agricultores de cultivos (no, no de los agricultores de rendimientos) y tiene lugar cerca de Chicago en el siglo XIX. Los costes de explotación de una granja eran en gran medida predecibles (mano de obra, semillas, herramientas), sin embargo, el precio de mercado de las cosechas no lo era. No sólo variaba mucho de un año a otro, sino que los granjeros tenían que esperar meses entre el momento en que se sembraban las semillas y el momento en que se vendían las cosechas por dinero en efectivo: había mucha incertidumbre para los granjeros.

Para ponerlo en perspectiva, imagina que has estado cultivando un montón de $CAKE durante 3 meses en el BSC, y justo cuando planeabas deshacerte de ellos, te dieras cuenta de que todos tus compañeros simios te rugieron para que volvieras a ![]() Uniswap L2 y tus $CAKE ahora valen cacahuetes. Dolor.

Uniswap L2 y tus $CAKE ahora valen cacahuetes. Dolor.

De hecho, el trabajo de los agricultores nunca ha sido especular con la fluctuación de los precios de las cosechas. Allá por el 3 de abril de 1848, se creó la CBOT (Chicago Board of Trade). En ella, los agricultores pudieron por fin encontrar contrapartidas (especuladores) que se comprometían a comprar el cultivo que se cosecharía dentro de 4, 5, 6 meses al precio de hoy, trasladándoles efectivamente el riesgo de fluctuación. Boom.

Al principio, los agricultores y especuladores negociaban sus propios contratos personalizados, pero en algún momento, la bolsa empezó a publicar una versión estándar de estos contratos. Al estandarizarse, los contratos se hicieron fungibles y cualquiera podía comprarlos y venderlos. Esto resultó ser un gran éxito, y pronto la CBOT creó un spinoff llamado CME (Chicago Mercantile Exchange) que con el tiempo (169 años después) listaría un contrato de derivados de Ether.

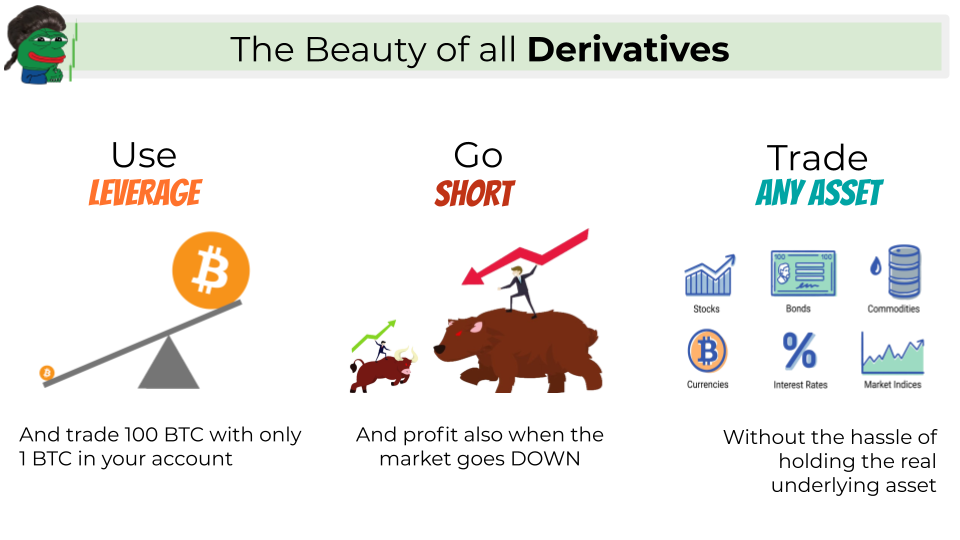

Tomémonos un descanso aquí y reflexionemos sobre tres grandes innovaciones aportadas por los contratos de derivados que se originaron en los agricultores:

Uso del apalancamiento

La eficiencia del capital se refiere a la capacidad de hacer MUCHO con POCOS activos. Normalmente, cuanto mayor sea la eficiencia del capital, mejor. El uso del apalancamiento mejora drásticamente la eficiencia del capital al permitir a los operadores hacer más con menos activos. Un operador puede apalancarse de dos maneras: Tomando prestados activos adicionales de otra persona o negociando en una cuenta que disponga de un control de márgenes y un motor de liquidación. Todas las bolsas de derivados ofrecen este último entorno.

Para ilustrar la magia, con 1.000 dólares en su cuenta, utilizando un apalancamiento de 100x, un operador puede comprar contratos por valor de 100.000 dólares. Si el precio se mueve en su contra en un 1%, el motor de control de la bolsa activará automáticamente un evento de liquidación, cerrando de hecho la posición de 100.000 $ del operador y transfiriendo todo el saldo de la cuenta (1.000 $) a la contraparte que ganó la apuesta. Por otro lado, si el precio se moviera en la dirección correcta, la posición del operador sería positiva en un +100%, lo que correspondería a un beneficio latente de 1.000 $. Ganar el 100% (o ser liquidado = rekt) en un cambio de precio del 1%. Noice!

Going Short

Antes de que se crearan los contratos de derivados, apostar por la depreciación de un activo implicaba poder pedir prestado este activo a alguien, venderlo en los mercados al contado, esperar a que el precio bajara, volver a comprarlo, devolver el préstamo y embolsarse la diferencia. Laborioso.

Enjoying this article?

Subscribe to Bankless or sign in

Pero gracias a la forma en que están diseñados los derivados, la capacidad de ponerse corto está realmente integrada en los contratos. Por cada contrato de derivados negociado, una de las partes contratantes tiene que hacer una apuesta al alza (largo), mientras que la otra tiene que hacer una apuesta a la baja (corto).

Ofrecer una forma tan fácil de ponerse corto en un activo es un cambio de juego y puede servir para una variedad de propósitos. Uno de ellos es que los comerciantes cubran el riesgo de los bienes que tienen en inventario (ex: trigo, soja). Cuando el activo subyacente se aprecia, su posición corta está perdiendo dinero, y cuando el activo subyacente se deprecia, su posición está ganando dinero, fijando así el valor global de los bienes en el momento en que se abre el contrato.

Trading ANY Asset

Los contratos de derivados pueden basarse prácticamente en cualquier activo subyacente, siempre que se pueda fijar su precio. Esto permite a los inversores exponerse fácilmente a un activo sin tener que ocuparse de su almacenamiento físico.

Por decirlo de forma sencilla, ahora se puede apostar por el precio del crudo sin tener que poseer un petrolero. Pero estos contratos no tienen por qué derivar necesariamente su valor de activos físicos. El resultado de unas elecciones presidenciales, la volatilidad de un mercado o los tipos de interés son algunas de las muchas posibilidades en las que se puede basar un contrato de derivados.

Dadas todas estas ventajas, pocos de nuestros antepasados simios pudieron resistirse al atractivo de negociar con derivados, y rápidamente se convirtieron en el mayor mercado financiero del mundo. Es difícil hablar del tamaño del mercado de derivados, pero una forma es compararlo con la masa monetaria mundial.

Se calcula que los mercados de derivados son 100 veces más grandes. Y punto.

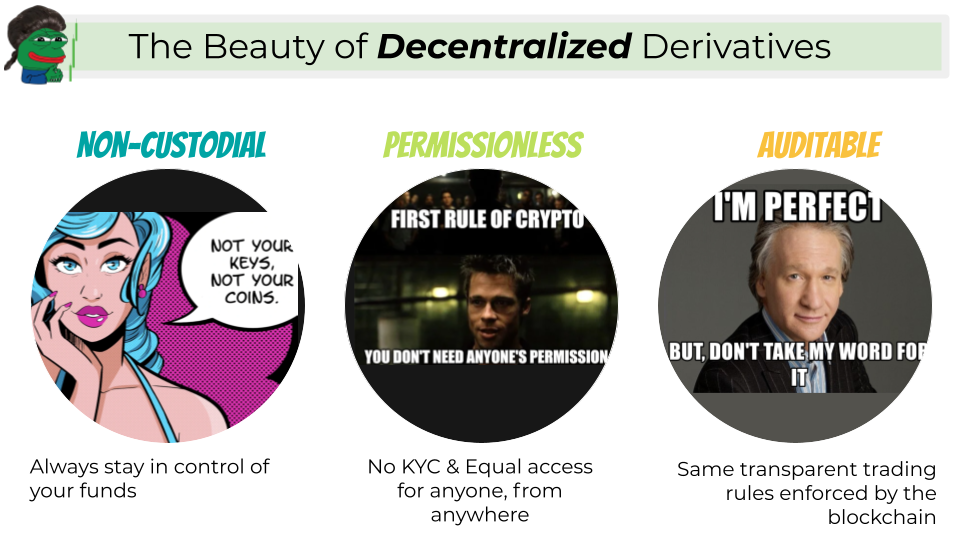

Pero este gigantesco mercado está a punto de verse alterado por los derivados descentralizados. No porque los operadores de derivados se preocupen por la descentralización, sino porque aporta un verdadero valor añadido.

Aquí hay tres ventajas tangibles de los derivados descentralizados sobre sus equivalentes centralizados:

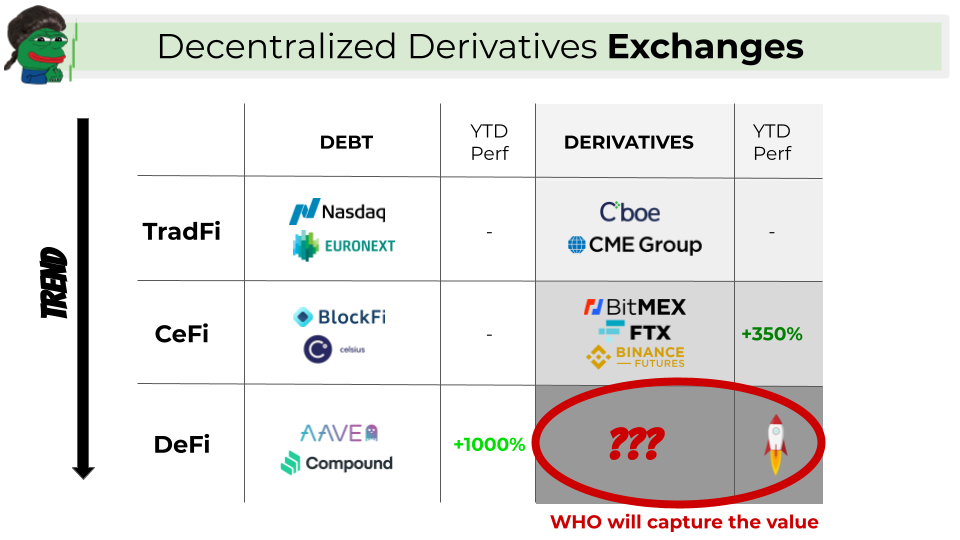

Hemos visto cómo protocolos de mercados de deuda como AAVE o COMPOUND empezaban a comerse a sus equivalentes en TradFi y CeFi. Suposición N°1: Es sólo cuestión de tiempo que ocurra lo mismo en el segmento de los derivados.

Ahora hagamos una segunda suposición: ¿Qué pasaría si las proporciones entre los mercados en la DeFi acabaran siendo las mismas que en la TradFi?

Llegaríamos a que la oferta monetaria de la DeFi (ETH, USDT) fuera 10 veces menor que los mercados de deuda de la DeFi (AAVE, COMPOUND), siendo a su vez 10 veces menor que los mercados de derivados de la DeFi. Pero curiosamente, las proporciones actuales en DeFi son todo lo contrario.

Intimamente creo que DeFi se comerá a TradFi Y que las proporciones de los mercados en DeFi acabarán pareciéndose a las de TradFi.

Esta es mi convicción ultrasónica, y esto dice mucho del potencial de crecimiento de los derivados descentralizados.

Así que aquí estamos. La trama está preparada, y el camino hacia la serenidad parece tan cercano... ¿cómo llegar hasta allí? Como bien dice Jesse Walden de a16z, "El modelo de negocio del cripto es familiar. Lo que no lo es es quién se beneficia". Esto significa que cualquiera puede beneficiarse del crecimiento. Repito: cualquiera puede comprar un billete, subirse al tren de los derivados y disfrutar de un viaje realmente seguro.

La segunda buena noticia es que su alteza la rana se ha estado partiendo el culo verde reuniendo todos los protocolos de derivados descentralizados en una única hoja de cálculo pública (no dude en comentar la hoja de cálculo y sugerir cualquier mejora).

Un consejo antes de comprar el token de una bolsa de derivados descentralizada: Debes entender las principales diferencias entre estos tres tipos de derivados: Futuros/Perpetuos, Opciones y Sintéticos.

Aunque algunos protocolos pueden soportar más de un tipo de derivados, creo que es más importante centrarse en un solo tipo y ser el mejor en él, por lo tanto, aumentar las posibilidades de ganar tracción y ganar cuotas de mercado antes de diversificarse en otros tipos de derivados. Esta ha sido la estrategia de ![]() Binance Futures hasta ahora, empezando por ofrecer primero Futuros/Perpetuos, y añadiendo después Opciones y Sintéticos.

Binance Futures hasta ahora, empezando por ofrecer primero Futuros/Perpetuos, y añadiendo después Opciones y Sintéticos.

Binance no ha dejado nada al azar: El volumen es la principal fuente de ingresos de las bolsas y los futuros/perpetuos han impulsado históricamente más volúmenes que las opciones en TradFi (lo que puede explicarse porque los futuros/perpetuos son más sencillos de entender que las opciones, cuyo modelo de fijación de precios es todo menos trivial).

Esto resultó ser cierto en el espacio cripto CeFi (FTX, Binance Futures, Deribit), también dominado por Futuros/Perpetuosos en términos de volumen de negociación, y todo apunta a que la misma tendencia se aplicará a DeFi. Por eso soy más alcista en bolsas especializadas en Futuros/Perpetuos como ![]() dYdX o MCDEX (vea la lista completa aquí).

dYdX o MCDEX (vea la lista completa aquí).

¿Por qué la plebe no se ha dado cuenta todavía? En primer lugar, los derivados solían ser apanage de comerciantes bastante sofisticados. Afortunadamente, los futuros de Binance ayudaron a democratizar su uso entre los inversores minoristas, y ahora la gente está mucho más familiarizada con los derivados y, por lo tanto, es capaz de comprender la narrativa.

En segundo lugar, el funcionamiento interno de una bolsa de derivados es un orden de magnitud más complicado que el de una bolsa al contado. Combinado con el coste de gas de correr en Ethereum, había una alta barrera de entrada, tanto para los constructores como para los usuarios. Ahora que ya existen algunas soluciones de capa 2 (ex: Starkware) y otras están a la vuelta de la esquina (Arbitrum, Optimism), las métricas de adopción de las bolsas de derivados descentralizadas (volúmenes de negociación y TVL) pronto hablarán por sí solas.

El resto será historia.

🧠 Este artículo se ha escrito a partir de esta 9 slides presentation deck.

Pasos de acción

Revisa las bolsas de derivados en esta hoja de cálculo

Aprende más sobre derivados con estos recursos sin banco: