Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Los préstamos sin garantía son un negocio arriesgado.

En TradFi, estos préstamos suelen provenir del mercado de fondos federales. La Fed no puede incumplir, por lo que se convierten en "garantizados". Si son emitidos por bancos comerciales, dependen de agencias de calificación como Moodys o S&P para determinar la solvencia del prestatario.

DeFi no tiene ninguna de estas herramientas en su arsenal.

Sin embargo, toda una serie de protocolos como Maple Finance, ![]() Gearbox y TrueFi ya lo están haciendo.

Gearbox y TrueFi ya lo están haciendo.

Incluso instituciones TradFi como FTX & ¡Alameda fueron grandes prestatarios en este mercado DeFi! 🤯

¿Cómo gobierna el mundo de DeFi este arriesgado sector a través de blockchains y contratos inteligentes?

El boletín de hoy es todo lo que necesitas saber sobre los préstamos DeFi subcolateralizados en una sola lectura, traído a ti por los analistas de Bankless Ben y Jack.

- Equipo de Bankless

WRITER WEDNESDAYS

Bankless Writers: Ben Giove, Analista de Bankless; Jack Inabinet, Becario de Bankless

La Guía Definitiva de DeFi Undercollateralized Lending

"Undercollateralized" es una frase sucia en la industria de las criptomonedas.

Estoy seguro de que el pánico en el mercado de criptomonedas del próximo ciclo será debido a los préstamos sin garantía. Sólo puede acabar de una manera

— Ayu Ayu (@SSnuffalupagus) 14 de octubre de 2022

Desde Voyager y Celsius hasta FTX, esta práctica común entre las instituciones TradFi ha dejado una estela de insolvencia y devastación a su paso. Los prestamistas centralizados de criptomonedas extendieron imprudentemente el crédito a varios fondos de criptomonedas (3AC, Alameda y otros), con la promesa de un buen rendimiento que podrían pasar a sus usuarios, a cambio.

Desgraciadamente, como estos bancos de criptomonedas han aprendido recientemente, la visión de un comercio o inversión que usted expone en una bonita pro forma no siempre se materializa.

Reconocemos tus dudas a la hora de adoptar esta forma de préstamo, anon, y espero que esta guía pueda servirte en tu aventura para encontrar la luz al final de un túnel de préstamos sin garantía muy, muy oscuro.

Este artículo se divide en cuatro secciones principales:

- Préstamos (des)colateralizados 101

- Por qué los prestamistas CeFi fracasaron

El mercado de los DeFi subcolateralizados

Soluciones individuales

- Contratos inteligentes inmutables (Gearbox, Sentiment)

Soluciones institucionales

- Préstamos basados en fideicomisos (Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis, y Ribbon Lend)

- Préstamos diversificados basados en fideicomisos (dAMM)

- Bonos DeFi (Debt DAO)

- Una mirada optimista hacia un futuro sin garantías

1️. (Un)collateralized Lending 101

Primero, hablemos de la OG: collateralized lending.

Todo el mundo conoce el collateralized lending, una primitiva DeFi central ofrecida por varios proyectos como  Aave y Compound.

Aave y Compound.

En medio de las recientes caídas del mercado, ambos han seguido liquidando usuarios que no han podido gestionar los requisitos de garantía. A pesar del torrente de implosiones de CeFi y neobancos, los prestamistas de DeFi de primer orden han seguido siendo solventes.

Tanto Aave como Compound -así como emisores de stablecoin como MakerDAO- exigen a los usuarios que garanticen totalmente sus posiciones. Por cada dólar prestado, al menos se debe depositar un dólar como garantía para asegurar que los prestamistas puedan ser indemnizados en caso de impago.

Si el valor de la garantía de un usuario cae por debajo del requisito de colateralización para su posición, el usuario es liquidado automáticamente por contratos inteligentes.

Aunque estas primitivas potencian una experiencia de préstamo y endeudamiento sin confianza que permite a cualquier usuario de DeFi pedir prestado capital o apalancar posiciones, son pésimas desde el punto de vista de la eficiencia del capital.

Los préstamos subcolateralizados (o sin garantía) resuelven este problema.

¿Alguna vez has pedido un enorme préstamo estudiantil o has comprado un café de 8 dólares con una tarjeta de crédito?

¡Enhorabuena! ¡Usted es un deudor sin garantía! Los prestatarios de préstamos sin garantía se mantienen al corriente de las obligaciones de deuda pendientes, a pesar de no pignorar ninguna garantía, ya que su reputación (puntuación crediticia) se ve afectada negativamente por sucesos como el impago de intereses o el impago de préstamos.

La versión institucional de una tarjeta de crédito se conoce como línea de crédito (LOC, por sus siglas en inglés): un acuerdo jurídicamente vinculante entre dos o más contrapartes que establece las condiciones que deben cumplirse para que el prestatario pueda disponer de la línea y mantenerse al corriente de pago.

Este tipo de instrumento permite al beneficiario pedir prestado sin pignorar ninguna garantía al prestamista. Las líneas de crédito permiten a las entidades financieras satisfacer sus necesidades de liquidez a corto plazo sin recurrir al capital de los inversores ni perder el control de los activos.

¿Para qué sirven los protocolos de préstamos con garantía subsidiaria en criptomonedas?

Permiten a las instituciones TradFi pedir préstamos directamente a los usuarios DeFi, en lugar de a instituciones financieras o bancos. El prestatario y el protocolo DeFi trabajan juntos para establecer los términos de la línea. A continuación, los usuarios pueden evaluar la relación riesgo/beneficio del fondo común y optar por depositar sus propios fondos en él. Al vencimiento del préstamo, la institución devuelve a los prestamistas el capital pendiente o los intereses devengados.

Existen muchos enfoques diferentes para permitir los préstamos criptográficos no garantizados. Algunos ofrecen estructuras de reembolso de flujo de caja escalonadas. Otros agregan los fondos de los prestamistas, aumentando la diversificación de la cartera y reduciendo el impacto del impago de un prestatario determinado. Algunos permiten a los prestatarios aplicar controles KYC/AML. Todos intentan saciar la demanda de TradFi de préstamos sin garantía.

2️. Por qué fracasaron los prestamistas de CeFi

Antes de sumergirnos en el estado de los préstamos subcolateralizados dentro de DeFi, vamos a tocar algunos de los problemas con el crédito en CeFi. Algunas de estas prácticas empujaron a muchos prestamistas centralizados a la (casi) insolvencia.

Si pudiera resumir el fracaso de los préstamos CeFi en una frase, sería la siguiente: Ejecutaron un negocio de préstamos, en lugar de un negocio de préstamos de criptomonedas.

Los prestamistas CeFi simplemente no estaban en el negocio de utilizar los rieles tecnológicos subyacentes en los que operaban (blockchains) dentro de sus procesos de préstamos y negocios.

Aquí hay algunas razones por las que los prestamistas CeFi fracasaron.

Failure To Evaluate Counterparty Risk

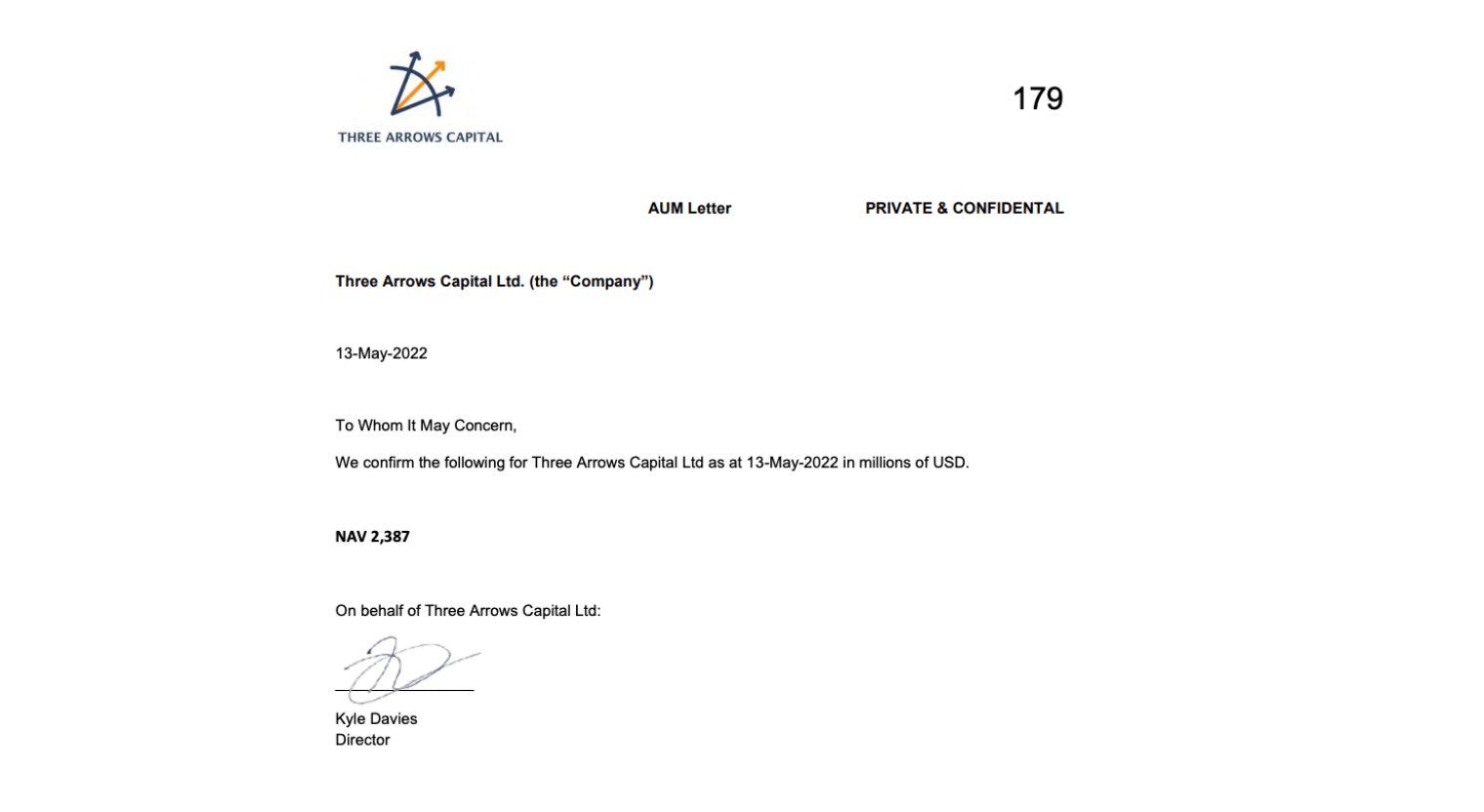

Muchos prestamistas CeFi tenían un proceso de suscripción deficiente. Por ejemplo, en el apogeo de la carrera alcista, muchos prestamistas determinaban la solvencia de un prestatario basándose en cosas como cuestionarios o incluso el capital social. Estos son fundamentos increíblemente inestables sobre los que originar un préstamo en cualquier industria, y mucho más en cripto donde muchas instituciones no están reguladas y no tienen estados financieros auditados.

Un buen ejemplo de esto es la infame "Carta AUM" de 3AC después del colapso de Terra.

La transparencia de las cadenas de bloques habría ayudado enormemente a evaluar el riesgo de contraparte. En lugar de confiar en una carta de Kyle Davies, estas empresas podrían haber exigido que 3AC proporcionara mensajes firmados criptográficamente de las direcciones de los monederos para demostrar que estaban en posesión de una cantidad requerida de fondos. Estas empresas también podrían haber implementado pactos para restringir cómo se utilizaban los fondos, y podrían supervisar estas direcciones con el fin de determinar si 3AC se adhería o no a los pactos establecidos en el acuerdo.

Este es un ejemplo demasiado simplificado, pero al hacer esto (o algo parecido) los prestamistas tendrían mucha más información sobre la situación financiera de 3AC y su uso de los fondos. Estos prestamistas podrían utilizar blockchains para verificar que 3AC no estaba actuando de mala fe, en lugar de confiar en su palabra.

Illiquid Collateral and Poor Liquidation Mechanisms

Otro problema crítico al que se enfrentaron los prestamistas CeFi fue la aceptación de activos poco líquidos como garantía.

No necesitamos buscar más pruebas de esto que el colapso de FTX la semana pasada. Alameda Research pignoraba tokens como FTT y SRM como garantía para préstamos. Estos activos tenían valoraciones totalmente diluidas artificialmente infladas debido a un diseño depredador, ya que estos tokens tendrían un porcentaje muy bajo de su flotación circulando, lo que permitió a Alameda aumentar su capacidad de préstamo.

En realidad, estos altos FDVs eran un completo espejismo, ya que no había ni de lejos suficiente liquidez en el mercado para apoyar estas valoraciones durante un evento de liquidación masiva. Esa es exactamente la razón (junto con un éxodo general de las monedas Sam) por la que activos como FTT y SRM se vendieron tan drásticamente la semana pasada cuando se liquidó la garantía de Alameda y FTX implosionó.

Pero la calidad de la garantía sólo cuenta la mitad de la historia. La otra mitad son los arcaicos procesos de liquidación. En CeFi, las liquidaciones son manuales (no se basan en contratos inteligentes), lo que significa que los prestamistas corren el riesgo de asumir posiciones de deuda bajo el agua al no poder vender a tiempo las garantías que se deprecian.

Estos problemas podrían haberse mitigado en cierta medida si los prestamistas hubieran aplicado normas más estrictas para las garantías. Por ejemplo, muchos protocolos DeFi también utilizaban activos ilíquidos "malos" como garantía. El 3 de noviembre, pocos días antes de que FTX y Alameda quebraran, el 35% de la oferta total de la stablecoin descentralizada MIM de Abracadabra estaba respaldada por FTT.

.Probablemente sea un disco rayado en este punto, pero si realmente crees que hay una alta probabilidad de insolvencia de Alameda, la mejor operación es, con mucho, ir corto $MIM. Está respaldado en un 35% por garantías FTT y dudo mucho que pueda ser liquidado efectivamente si Alameda no puede pagar pic.twitter.com/bvtlR0bxWF

— Spreek (@spreekaway) 3 de noviembre de 2022

Aunque MIM se desvinculó brevemente, el protocolo ha sobrevivido en gran parte gracias a su sólido proceso de liquidación. Alameda pagó toda su deuda MIM, porque sabía que en caso de no hacerlo, su garantía liquidada sin perjuicio.

Los prestamistas centralizados deberían haber adoptado un enfoque similar. Por ejemplo, no hay ninguna razón por la que los prestamistas no podrían haber creado un acuerdo de préstamo programático a través de un contrato inteligente que originaría un préstamo y liquidaría la garantía de un prestatario si cayera por debajo de un determinado LTV.

Una falta de transparencia para los usuarios finales

Por último, junto con los deficientes procesos de suscripción y liquidación, las plataformas de préstamos CeFi sufren de una grave falta de transparencia.

Estas plataformas eran cajas negras.

Los usuarios que depositaban activos en prestamistas como BlockFi o Celsius apenas recibían detalles sobre a quién se prestaban sus fondos y de dónde procedía el rendimiento que obtenían. Cuando los miembros de la comunidad descubrieron cómo se estaban generando los rendimientos, los resultados a menudo no fueron agradables.

Enjoying this article?

Subscribe to Bankless or sign in

Por ejemplo, los analistas de savvy-on-chain fueron capaces de determinar que Celsius desplegó los fondos de los clientes en arriesgadas estrategias de cultivo de rendimientos, perdiendo decenas de millones en el proceso debido a que fueron víctimas de exploits.

Los usuarios de estos servicios de criptomonedas no podían protegerse de las pérdidas como resultado de estas estrategias, ya que los depósitos no estaban asegurados en absoluto.

Los bancos apestan. Está en nuestro nombre, por si no te has dado cuenta. Pero al menos los bancos ofrecen seguro FDIC a los depositantes. Incluso los prestamistas DeFi de toda calaña como Aave, Compound, Maple, ofrecen algún tipo de protección, ya sea a través de un backstop simbólico o reservas de protocolo acumuladas.

3️. The Market of Undercollateralized DeFi

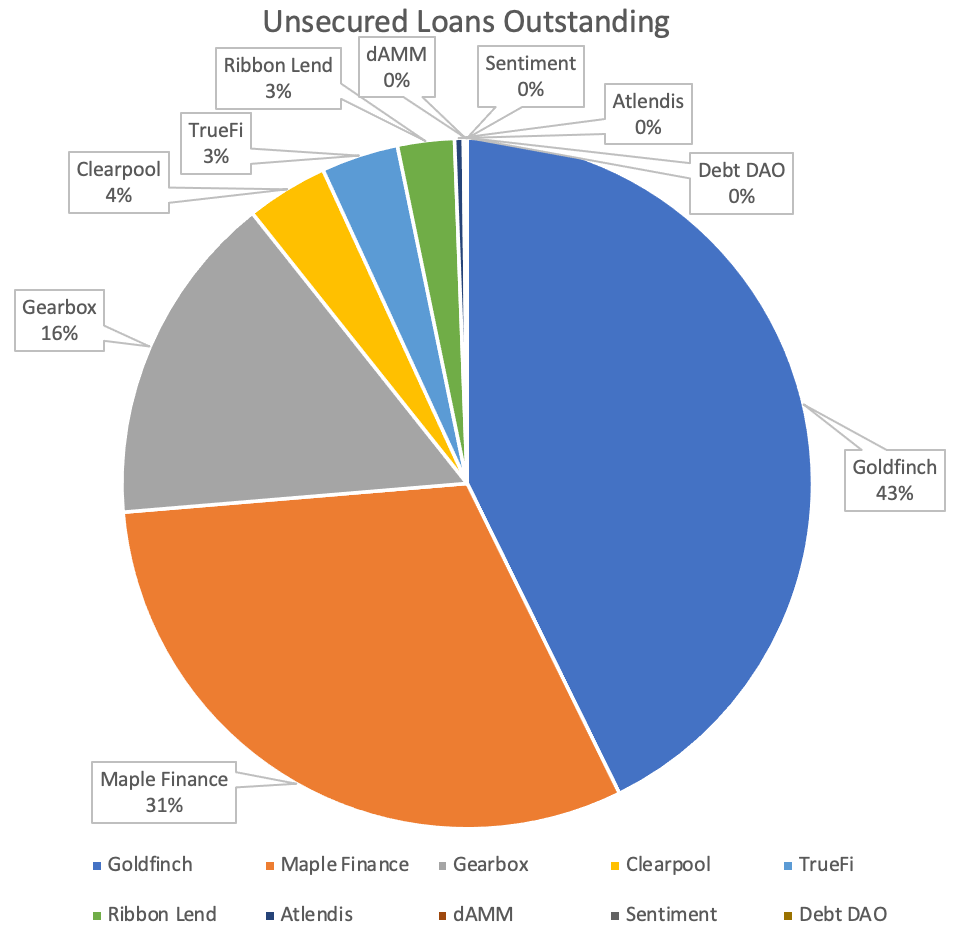

Goldfinch, ![]() Maple Finance y Gearbox dominan actualmente el espacio de préstamos con garantía subsidiaria, componiendo el 89% del volumen de préstamos del sector. Los protocolos examinados en esta guía tienen un saldo de préstamo pendiente agregado de 419 millones de dólares, en el momento del análisis.

Maple Finance y Gearbox dominan actualmente el espacio de préstamos con garantía subsidiaria, componiendo el 89% del volumen de préstamos del sector. Los protocolos examinados en esta guía tienen un saldo de préstamo pendiente agregado de 419 millones de dólares, en el momento del análisis.

*En una versión anterior de este artículo se utilizó TVL en lugar de volumen de préstamo para el gráfico anterior y cualquier análisis derivado del mismo

En términos generales, los protocolos de préstamo subcolateralizado pueden clasificarse según dos características definitorias: nicho de mercado y diseño.

Los protocolos de préstamo subcolateralizados construidos para usuarios individuales ejecutan el reembolso a través de contratos inteligentes inmutables utilizados para interactuar con protocolos de lista blanca. Cualquiera puede pedir prestado de estos protocolos e interactuar con dApps pre-autorizadas.

Las instituciones, sin embargo, a menudo despliegan fondos para la creación de mercado en CEXs y pueden desear utilizar protocolos que no fueron incluidos en la lista blanca para los mercados individuales. Esto es para que puedan optimizar el proceso de endeudamiento para alinearse estrechamente con las normas TradFi haciendo uso de supuestos de confianza, dando lugar a una categoría separada de primitivas, en las que la suscripción sirve como base para extender el crédito y es menos permisiva.

Exploremos cómo funcionan algunos de los protocolos más populares del sector.

⚙️ Protocolos: Gearbox y Sentiment

- Nicho: Soluciones individuales

- Diseño: Contrato inteligente inmutable

Los préstamos DeFi tradicionales de Aave y Compound permiten a los usuarios apalancar posiciones mediante préstamos recursivos: los usuarios suministran ETH para pedir prestados USDC, compran más ETH y piden prestados más USDC contra su préstamo de ETH. Este proceso apalanca la posición del usuario al pedir prestado continuamente contra una cantidad decreciente de garantía.

Gearbox y  Sentiment ofrecen a los usuarios la posibilidad de apalancar posiciones de una forma novedosa.

Sentiment ofrecen a los usuarios la posibilidad de apalancar posiciones de una forma novedosa.

En lugar de exigir que cada préstamo realizado esté sobrecolateralizado, estos protocolos requieren que los usuarios financien una cantidad de margen inicial, después de lo cual los usuarios pueden pedir prestado con un apalancamiento de hasta 10x (Gearbox) o hasta 5x (Sentiment).

Los ratios mínimos de colateralización para activos volátiles del 150% o más son comunes para los protocolos de mercado monetario y stablecoin. Eso es mala ineficiencia de capital. Los ratios mínimos de colateralización para Gearbox y Sentiment son del 10% y 20%, respectivamente. Mucho mejor.

Pero, ¿cómo garantizan estos protocolos que los prestatarios no se fuguen simplemente con estos fondos prestados?

Ambos requieren que los usuarios creen un monedero escrow con el protocolo. Estos monederos no permiten a los usuarios retirar suficientes garantías para caer por debajo de los requisitos de colateralización.

Además, los monederos sólo pueden interactuar con contratos inteligentes específicamente aprobados por los protocolos. Un hackeo o explotación de contratos inteligentes de terceros utilizados para actividades de préstamo o cultivo de rendimiento corre el riesgo de dejar a Gearbox o Sentiment con una deuda incobrable. Para evitar esto, los protocolos sólo incluyen en la lista blanca las dApps más consolidadas para su uso.

⚠️ Riesgos: Los hackeos de los protocolos incluidos en la lista blanca pueden dar lugar a una deuda incobrable y a la pérdida de los fondos del prestamista. Los prestamistas deben incorporar una evaluación del contrato inteligente potencial y el riesgo de hack de todos los protocolos de la lista blanca, además de Gearbox o Sentiment, al evaluar su exposición al riesgo.

🥞 Protocolos: Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis y Ribbon Lend

- Nicho: Soluciones institucionales

- Diseño: Trust-Based Loan

Estos protocolos representan la solución más simple para préstamos sin garantía en DeFi y esencialmente duplican entornos TradFi LOC de confianza en la cadena.

Los prestatarios potenciales están obligados a navegar por un proceso de aprobación de crédito para pedir prestado. Este proceso varía en función de la dApp.

Tras la finalización del proceso de aprobación de crédito, se realiza un acuerdo legalmente vinculante fuera de la cadena entre las entidades que representan al prestatario y el protocolo.

- Maple Finance cuenta con analistas de crédito profesionales que ponen en juego su token nativo, MPL, para suscribir, negociar y aprobar préstamos.

- TrueFi amplía el enfoque de Maple, requiriendo una aprobación del 80% de los préstamos propuestos por los stakers de TRU.

- Clearpool, Goldfinch, Atlendis y Ribbon Lend subcontratan sus procesos de verificación crediticia y evaluación de riesgos a auditores externos preaprobados.

Este modelo relativamente maduro domina el sector de los préstamos sin garantía, ya que comprende más del 84% del volumen de préstamos en este sector (¡el 99% si se excluye Gearbox!)

Instituciones como Alameda Research y Wintermute representaban la principal fuente de demanda para esta categoría de préstamos. En septiembre, Alameda pagó más de 280 millones de dólares en préstamos pendientes en Maple Finance.

5/ También tuvieron un @maplefinance pool que les originó casi 300 millones de dólares en préstamos

— RWA.xyz (@rwa_xyz) 8 de noviembre de 2022

Pero de momento no hay préstamos activos pic.twitter.com/W2AbobxWVr

Orthogonal Capital, uno de los principales prestamistas de Alameda a través de Maple, puso fin a su relación con la firma poco después del vencimiento de sus préstamos pendientes, citing declining asset quality, unclear capital policies, less than robust operational and business practices, and an increasingly byzantine corporate structure.

La implosión de Alameda sacudió la fe de los usuarios de DeFi en los préstamos sin garantía, y los protocolos de préstamos sin garantía sufrieron retiradas masivas de TVL inmediatamente después.

Se están produciendo caídas masivas de TVL en los protocolos de préstamos sin garantía, ya que la confianza en los préstamos a MM cae tras el fiasco de FTX

— 0xngmi (aggregatoor arc) (@0xngmi) 14 de noviembre de 2022

en algunos protocolos, como el de arce, los depósitos de los usuarios están bloqueados durante meses, por lo que la gente no puede'retirarlos, lo que explica las menores caídas de TVL pic.twitter.com/1nNPFmWUH8

⚠️ Riesgos: Sencillamente, confianza. Al fin y al cabo, usted, como prestamista, debe tener fe en que la entidad a la que presta devolverá el préstamo. ¡Debe realizar una diligencia debida exhaustiva antes de prestar cualquier cantidad significativa! No confíe ciegamente en la capacidad del prestatario para reembolsar la obligación. Esta es la categoría de préstamos sin garantía más arriesgada de las que se tratan en esta guía.

Si el prestatario se declara en quiebra, su reclamación de reembolso se agrupa con cualquier otra reclamación sobre los activos de la entidad. Los procedimientos de quiebra, especialmente para las entidades financieras muy sofisticadas y extremadamente complejas, como las empresas de comercio de accesorios y los fondos de cobertura, son notoriamente arduos y llevan mucho tiempo, a menudo tardan años en resolverse (el administrador de Mt. Gox recientemente notificó a los acreedores que se registraran para el reembolso en julio).

Como se ve en la imagen de abajo, Alameda tiene actualmente más de $ 12M en deudas pendientes en TrueFi. Creemos que los prestamistas de este fondo no serán reembolsados y, con toda seguridad, no recibirán un rendimiento del 5,33%. While the impairment to value of this pool is unknown at this time, it will likely be significant.

💰 Protocolo: Debt DAO

💰 Protocolo: Debt DAO- Nicho: Soluciones institucionales

- Diseño: Bono DeFi

Las empresas TradFi recaudan dinero a través de dos fuentes: capital y financiación de deuda. La financiación similar a la de capital es habitual para DAO y protocolos, con un número aparentemente interminable de inversores de capital riesgo e inversores individuales compitiendo por entrar en la próxima ronda de financiación o venta de tokens del proyecto más caliente (¡a los Bitcoiners no les gusta esto!).

La financiación de deuda para DAO, sin embargo, es prácticamente inexistente. No es difícil ver por qué. Si no se puede responsabilizar legalmente a una DAO, su deuda no es una gran garantía para un inversor potencial.

Porter Finance facilitó previamente una emisión de bonos convertibles por valor de 3,1 millones de dólares para Ribbon Finance. Las notas vencen el 4 de diciembre de 2022, con un rendimiento mínimo del 7,1%, y el 384% colateralizado por el token RBN de Ribbon Finance.

El 4 de julio, menos de un mes después del lanzamiento de la oferta de Ribbon, Porter Finance anunció que estaba cerrando su plataforma tras el vencimiento de la emisión, citando una falta de confianza en el potencial de "grandes flujos de demanda de préstamos para productos DeFi de renta fija, como los ofrecidos a través de Porter Finance." El fundador también señaló las tasas de financiación competitivas ofrecidas por las empresas TradFi y la falta de adopción institucional de DeFi, además de los posibles riesgos legales subyacentes, como factores de la decisión.

La retirada de Porter Finance deja a Debt DAO como el principal actor en el espacio de emisión de bonos DeFi-nativos. Debt DAO tiene como objetivo permitir a los protocolos recaudar fondos para operaciones sin liquidar activos de tesorería o diluir a los titulares de tokens.

Para garantizar que los prestatarios se mantengan al día en sus obligaciones, Debt DAO ha sido pionero en la espita, un contrato inteligente único que deposita un porcentaje fijo de los ingresos del protocolo para el servicio de la deuda.

Este contrato cumple la misma función que las cuentas "lockbox" requeridas por un prestamista tradicional, donde los ingresos operativos fluyen a una cuenta bancaria designada, de la que el prestamista deduce intereses o retiene fondos antes de que el prestatario los reciba.

Como Debt DAO suscribe el crédito del prestatario, de forma similar a los protocolos en la categoría de préstamos basados en la confianza, y la espita aprovecha directamente los flujos de ingresos del protocolo, el Proyecto puede ofrecer préstamos con o sin garantía a los prestatarios descentralizados de mayor riesgo.

⚠️ Riesgos: La estructura de Debt DAO expone a los prestamistas tanto al riesgo de reembolso como al de salida. Si bien el contrato inteligente de espita puede depositar hasta el 100% de los ingresos, las disminuciones rápidas en el uso del Protocolo podrían poner en peligro el flujo de efectivo y podrían resultar en el pago insuficiente de intereses. Además, los tokens nativos que garantizan los préstamos pueden ser ilíquidos, y en los casos en que la capacidad del Protocolo para pagar el préstamo se ponga en duda, es probable que el valor de la garantía se deteriore.

4️. An Optimistic Look Into An Undercollateralized Future

Si las criptomonedas se van a generalizar, la industria debe proporcionar acceso institucional al crédito con el fin de incorporar billones de capital.

Sin embargo, si los acontecimientos de los últimos meses son una indicación, el espacio de los préstamos sin garantía sigue siendo un importante trabajo en progreso.

Los prestamistas de la industria de la criptomoneda han quebrado debido a una mala gestión del riesgo. Estos problemas podrían haberse mitigado si hubieran utilizado e incorporado los raíles tecnológicos sobre los que operan (blockchains) en sus procesos de negocio y de suscripción.

El estado de los préstamos subcolateralizados en DeFi es un paso en la dirección correcta, pero aún deja mucho que desear.

Los protocolos que han conseguido la mayor tracción, prestamistas como Maple, TruFi y Clearpool, ofrecen una mayor transparencia en relación con sus titulares centralizados, pero siguen sin proporcionar a los prestamistas sólidas garantías de reembolso y una visión de las finanzas de las contrapartes cuyos libros residen fuera de la cadena.

Protocolos como Gearbox y Sentiment mejoran este modelo mediante la aplicación de cláusulas de préstamo a través de contratos inteligentes, ya que los prestatarios deben mantener una proporción mínima de garantía y sólo pueden utilizar fondos en protocolos de lista blanca.

Los protocolos de bonos DeFi que ofrecen formas más tradicionales de crédito, como Debt DAO, también representan un paso en la dirección correcta, ya que, al igual que Gearbox y Sentiment, imponen el reembolso a través de contratos inteligentes al tiempo que proporcionan crédito a entidades en la cadena (DAO) cuya situación financiera puede auditarse 24 horas al día, 7 días a la semana, 365 días al año.

Si proporcionas crédito, habrá impagos. En los próximos ciclos, habrá más entidades de tamaño FTX que se sobreapalancarán y quebrarán. Es parte del juego, y los prestamistas son compensados por este riesgo al poder cobrar tasas de préstamo más altas.

Sin embargo, mediante la utilización de criptocarriles para aumentar la transparencia, minimizar el riesgo de contraparte, automatizar el reembolso y las liquidaciones, y hacer cumplir los pactos a través de contratos inteligentes, será mucho más fácil identificar y mitigar los riesgos antes de que se conviertan en sistémicos.

Pasos a seguir

- 📖 Lee la guía anterior de William Peaster sobre cómo prestar criptomonedas a instituciones

- 📖 Lee el artículo del lunes de Donovan: FTX es la razón por la que necesitamos más DeFi, no menos