Subscribe to Bankless or sign in

Dear Bankless Nation,

Aunque un "dólar digital" puede sonar bastante inofensivo, la adopción de la llamada moneda digital del banco central (CBDC, por sus siglas en inglés) podría tener ramificaciones masivas, y podrías estar escuchando todo sobre ellas de un político cerca de ti 🔜.

Hoy, profundizamos en las CBDC y cómo deberías estar pensando en ellas.

- Bankless team

Bankless Writer: Donovan Choy

Aunque los políticos republicanos de Estados Unidos han apoyado desproporcionadamente las criptomonedas en comparación con los demócratas, también parece haber una creciente hostilidad entre ellos hacia la idea de crear un CBDC en Estados Unidos.

Esta semana, el gobernador republicano de Florida (y probable futuro candidato presidencial) Ron DeSantis efectivamente prohibió el uso de CBDC en su estado. Aunque el posicionamiento político de DeSantis hace que esto sea especialmente notable, no es ni mucho menos el único político que se ha pronunciado al respecto.

El estado de Carolina del Norte votó de forma similar en mayo para prohibir que las agencias gubernamentales acepten pagos en CBDC. La gobernadora de Dakota del Sur, Kristi Noem, bloqueó recientemente un proyecto de ley que apoyaba los CBDC y hay llamamientos similares para que la gobernadora de Dakota del Norte haga lo mismo. Mientras tanto, el senador de Texas Ted Cruz dice que quiere bloquear por completo la creación de un CBDC por parte de la Reserva Federal. Están pasando muchas cosas.

Un dólar digital está sin duda firmemente en el radar de la Fed, pero no parece inminente... aunque la perspectiva de un una gran potencia extranjera se adelante a Estados Unidos parece que podría acelerar los plazos.

Las CBDC a veces se agrupan con "criptomonedas" como BTC y ETH, pero aunque las tecnologías que las impulsan pueden tener similitudes, las filosofías de la descentralización y las CBDC no podrían ser más diferentes. Una CBDC no estará gobernada por el pueblo, sino que existirá en un libro de contabilidad centralizado controlado por un pequeño grupo de responsables políticos.

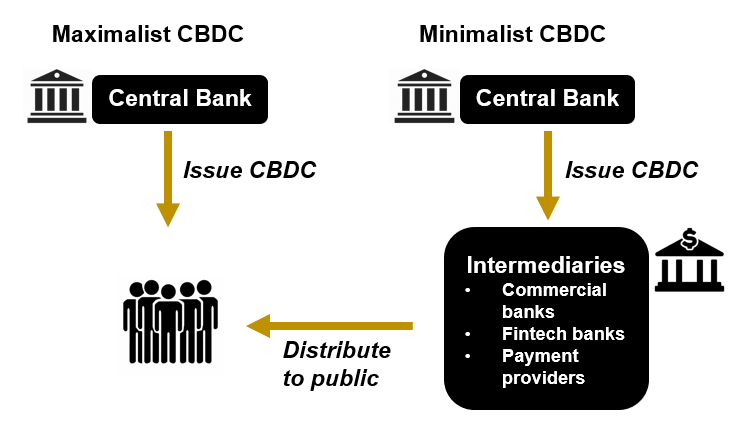

Las CBDC pueden ser de dos tipos: maximalistas o minimalistas.

Un CBDC maximalista se emite directamente al público dentro de cuentas de depósito gestionadas por el banco central. Un CBDC minimalista se emite a intermediarios seleccionados del sector privado, que luego lo distribuyen al público.

Enjoying this article?

Subscribe to Bankless or sign in

No hace falta explicar las posibles consecuencias orwellianas de un CBDC maximalista. Un gobierno que quiera recortar las libertades económicas de los estadounidenses por el motivo que sea lo tendrá terriblemente fácil. Eliminar transacciones políticamente indeseables sería tan sencillo como pulsar un botón de "deshacer" en una FedAccount.

No hace falta ser un teórico paranoico de la conspiración para creer que las CBDC serán utilizadas como armas con fines políticos nefastos. Este año, ya hemos sido testigos de cómo los actores estatales pueden eludir el Estado de Derecho y subvertir actividades políticamente indeseables tomando medidas enérgicas contra el sector privado - basta con ver la llamada "regulación por la aplicación" de Gary Gensler durante Operación Chokepoint 2.0.

¿Pero qué pasa con un CBDC minimalista?

Dado que las cuentas de depósito de un CBDC minimalista están bajo la "propiedad" de una empresa del sector privado, eso podría ayudar a salvaguardar contra algunos posibles abusos políticos. Las empresas privadas podrían resistirse a la extralimitación tiránica de un banco central a través de demandas, recursos legales o denuncias. Pero eso no es una gran garantía.

Una CBDC minimalista entrelazaría los bancos centrales y la banca privada en una monstruosidad de búsqueda de rentas aún mayor que la actual. La Reserva Federal podría ordenar a los bancos que alejaran sus CBDC de sitios pornográficos "indeseables", o censurar las transacciones destinadas a empresas de juegos de azar o de armas. No serían necesarias órdenes judiciales para verificar que estas políticas se llevan a cabo en consecuencia; todo sería transparente hasta el último céntimo en el libro mayor de la cadena de bloques de la Reserva Federal. El incumplimiento podría significar el borrado del capital CBDC en los activos financieros del banco - o peor aún, la terminación de su licencia regulatoria. Para seguir siendo competitivos (o en el negocio en absoluto), los bancos probablemente se esforzarían por cumplir a toda costa.

Los mismos atributos de las criptodivisas que las hacen emocionantes o revolucionarias para muchos hoy en día -inmutabilidad, transparencia de privacidad, descentralización o escasez- son todo lo que una CBDC no es.

Esto no quiere decir que los CBDC no ofrezcan muchos beneficios menos nefastos al gobierno estadounidense. Muchos defensores de los CBDC los consideran realmente una herramienta para ayudar a los 7,1 millones de estadounidenses sin acceso a servicios bancarios que se ven excluidos del sistema financiero tradicional debido a las comisiones bancarias. Creen que puede minimizar la actividad delictiva, ya que el gobierno puede rastrear fácilmente los movimientos y el origen de cada dólar. También podrían introducirse mejoras en el horrible sistema de pagos transfronterizos actual, que impone una comisión tras otra a los inmigrantes pobres que envían remesas. Todos estos beneficios son totalmente posibles.

Pero una buena política pública es el producto de un análisis serio de costes y beneficios, que es lo que falta en la mayoría de los argumentos a favor del CBDC. Se fijan en los beneficios potenciales y pasan por alto los costes potenciales, adoptando una perspectiva ciegamente optimista de que los tecnócratas al servicio del público utilizarán los conocimientos necesarios para lograr esos fines políticos concretos y nada más.

En realidad, un CBDC será más parecido a una bola de demolición. Puede que obtengas lo que deseas, pero mucho más con ello.

Aunque un CBDC puede ofrecer muchas mejoras sobre el dólar de papel, un ecosistema criptográfico más ampliamente accesible todavía puede ofrecer muchas de las ganancias de eficiencia deseadas sin los dolores de cabeza asociados con el lanzamiento de un dólar digital hostil a la privacidad y encender una tormenta política.

Por un lado, el mercado existente de stablecoin de 130.000 millones de dólares ya sirve para mitigar los problemas de los estadounidenses no bancarizados o los pagos transfronterizos. Mientras tanto, las empresas de criptomonedas como Chainalysis y ![]() Coinbase parecen ser muy cooperativas en la ayuda a la aplicación de la ley con la disuasión de la actividad criminal en el espacio cripto.

Coinbase parecen ser muy cooperativas en la ayuda a la aplicación de la ley con la disuasión de la actividad criminal en el espacio cripto.

Cuando todo está dicho y hecho, alguna forma de un CBDC puede ser políticamente inevitable, pero si el gobierno debe crear un CBDC, entonces debe existir por su propio mérito tecnológico. Los medios de pago alternativos, como el efectivo y las criptomonedas, deberían poder coexistir con la moneda emitida por la Reserva Federal. Los estadounidenses no deberían en absoluto no ser obligados a adoptarla. Preservar esta libertad de entrada y salida para los contribuyentes sería, en última instancia, la mayor protección contra un "dólar digital" que se vaya al garete.