Subscribe to Bankless or sign in

Querida nación sin bancos,

Si hay un segmento de DeFi que ha crecido especialmente en medio del enfriamiento, es el mercado de apuestas líquidas. Puede que los rendimientos hayan bajado en todos los ámbitos, pero hay señales alcistas en el horizonte de Ethereum.

¿Hay alguien cerca de derrocar el dominio de Lido? ¿Quiénes son los actores emergentes? Qué significa el reinado de ![]() Lido para la censura de Ethereum? Hoy, exploramos todas estas preguntas y más.

Lido para la censura de Ethereum? Hoy, exploramos todas estas preguntas y más.

- Bankless team

Siempre hay un mercado alcista en alguna parte.

Aunque el cripto puede estar en medio de un brutal mercado bajista, las apuestas en  Ethereum siguen siendo un área de crecimiento secular.

Ethereum siguen siendo un área de crecimiento secular.

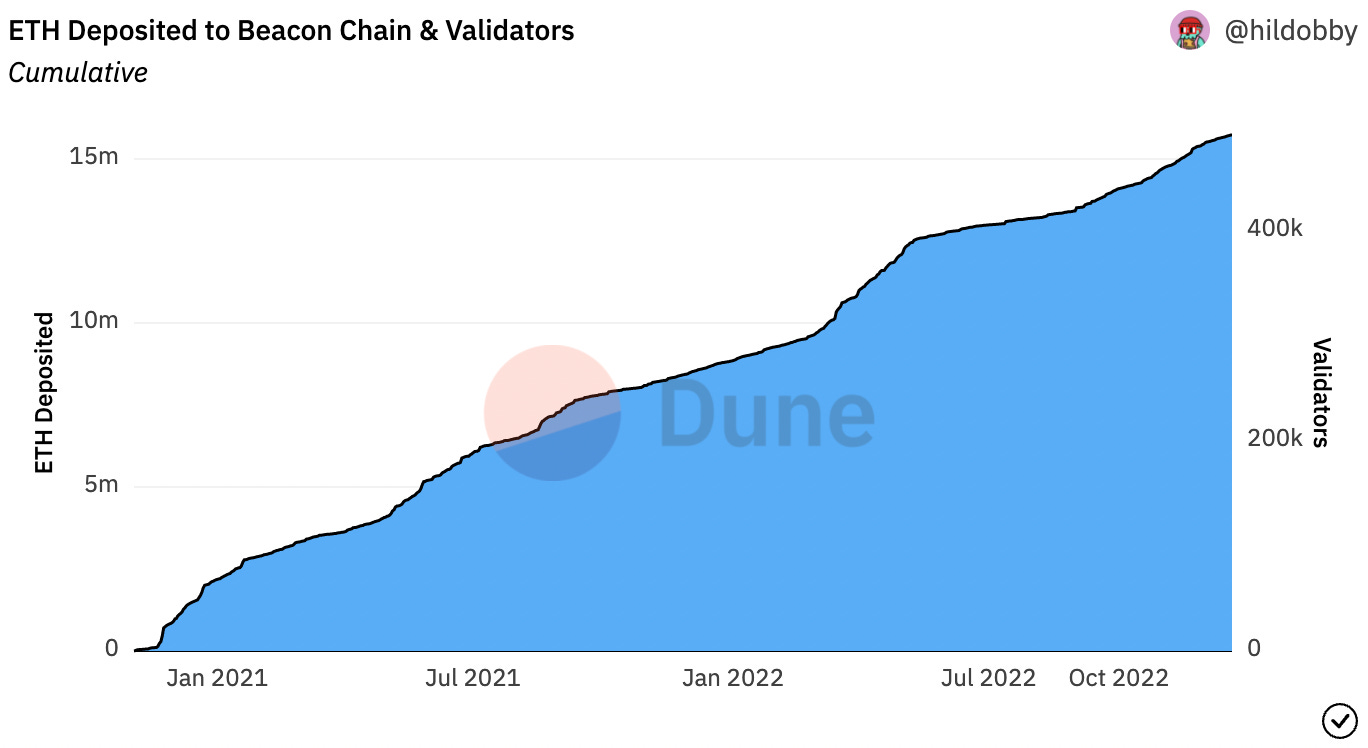

La cantidad de ETH apostadas se ha disparado un 77.9% en 2022, incluyendo un 14,4% desde la fusión.

Actualmente hay más de 15,7M de ETH apostados, y aunque esto pueda parecer una gran cifra, representa sólo el 13% de la oferta total. Esto está muy por debajo de la tasa de participación media de las redes PoS, que es 61%.

Es posible que la tasa de participación de ETH nunca alcance esta media debido a la naturaleza altamente distribuida de su suministro, pero independientemente de ello, la historia de la participación de Ethereum está claramente en sus primeras etapas.

Un catalizador importante que acelerará esta tasa de participación es la actualización de la red de Shanghái, que reducirá el riesgo de la participación al permitir a los usuarios retirar sus depósitos. Es probable que esto dé lugar a millones de ETH apostadas en los meses posteriores a su fecha de implementación prevista para marzo-abril de 2023.

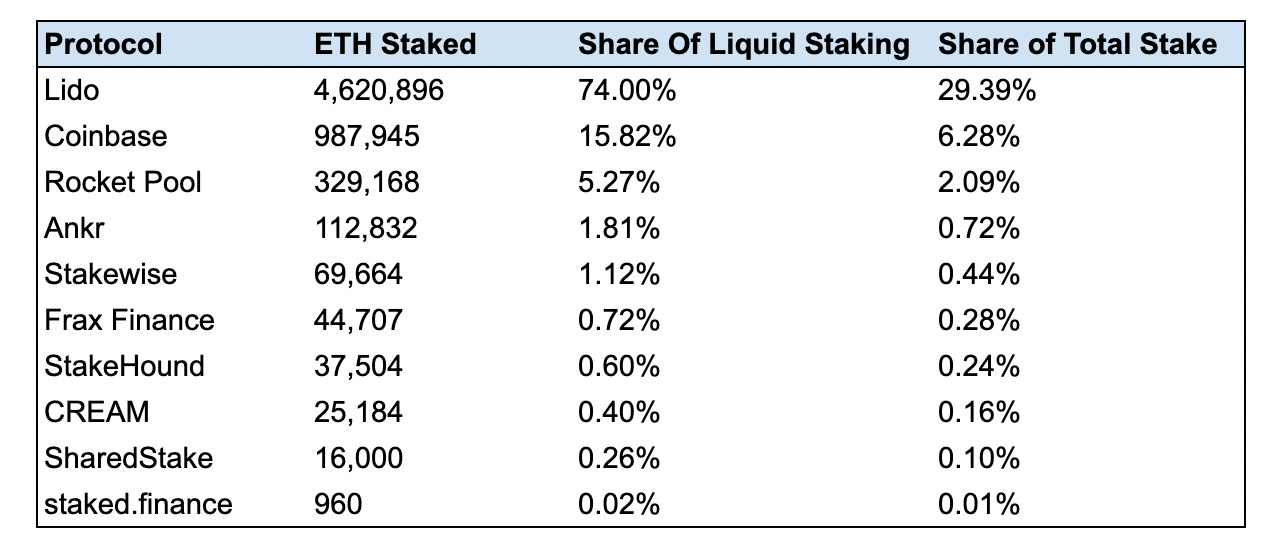

Las entidades que están más preparadas para beneficiarse de este auge son los protocolos de apuestas líquidas. Estos servicios representan la mayor cohorte de stakers, representando el 32,8% de los depósitos de Beacon Chain.

El sector ha encontrado un claro encaje producto-mercado al eliminar el coste de oportunidad del staking a través de la emisión de un derivado de staking líquido (LSD), un token ERC-20 que representa un derecho sobre ETH staked y permite a sus poseedores obtener recompensas sin dejar de poder desplegar sus activos dentro de DeFi.

Como los emisores de LSD se llevan una parte de las recompensas de las apuestas como ingresos, su modelo de negocio está vinculado al precio de ETH y a la demanda de espacio de bloques, lo que significa que sus cifras de ingresos están preparadas para dispararse con la incorporación de nuevas apuestas cuando los mercados se recuperen y vuelva la actividad en la cadena.

Esto plantea la pregunta... ¿quién está más preparado para sacar provecho de este auge de las apuestas? ¿Y cómo cambiará la dinámica competitiva de las apuestas después de Shanghai?

Encontramos las respuestas a continuación:

The State Of Liquid Staking

Lido Reigns Supreme... But How Long?

Antes de analizar cómo cambiarán las apuestas y quién se hará con la cuota de mercado después de Shanghai, echemos un vistazo al panorama actual de las apuestas líquidas: Lido.

El emisor stETH es la mayor entidad que apuesta por la cadena Beacon, con un 29.4% de cuota de mercado, incluyendo una cuota del 74,0% entre los stakers líquidos.

Hay varios factores que han contribuido al dominio de Lido.

El protocolo se ha beneficiado de una ventaja de ser el primero, ya que fue el primer emisor de LSD en lanzarse a escala en diciembre de 2020. La liquidez ha sido la principal prioridad para los stakers en la era pre-Shanghai, ya que los mercados secundarios de LSD son la única forma de salir de una posición.

stETH es de lejos el LSD más líquido, con cientos de millones en liquidez DEX a través de Curve, ![]() Balancer y Uniswap. Lido ha sido capaz de construir esta liquidez profunda para stETH a través de un programa de incentivos masivos, ya que el protocolo ha gastado $208M de incentivos de token YTD en 2022.

Balancer y Uniswap. Lido ha sido capaz de construir esta liquidez profunda para stETH a través de un programa de incentivos masivos, ya que el protocolo ha gastado $208M de incentivos de token YTD en 2022.

Esto ha ayudado a construir un efecto de red increíblemente poderoso para stETH, ya que los usuarios querrán apostar con el LSD más líquido para maximizar su capacidad de salida, engendrando así aún más liquidez, y por lo tanto cuota de mercado, para Lido.

Este efecto de red ha llevado a la especulación de que el protocolo se convertirá en un monopolio. Aunque están trabajando para permitir la validación sin permisos, muchos han señalado a Lido como un posible vector de centralización para Ethereum, ya que los titulares de LDO son los únicos capaces de añadir/eliminar operadores de nodos.

Sin embargo, parece cada vez más probable que estos temores sean infundados, con signos de resquicios emergiendo en la armadura de Lido a medida que la competencia por la participación se intensificaba tras la fusión.

A pesar de ser el mayor emisor en términos agregados, Lido ha experimentado "sólo" la tercera tasa de crecimiento más rápida entre los principales emisores de LSD. El emisor de stETH también ha visto cómo su cuota de mercado se reducía durante este periodo, cayendo un 3,4% en apuestas líquidas y un 1,0% en total.

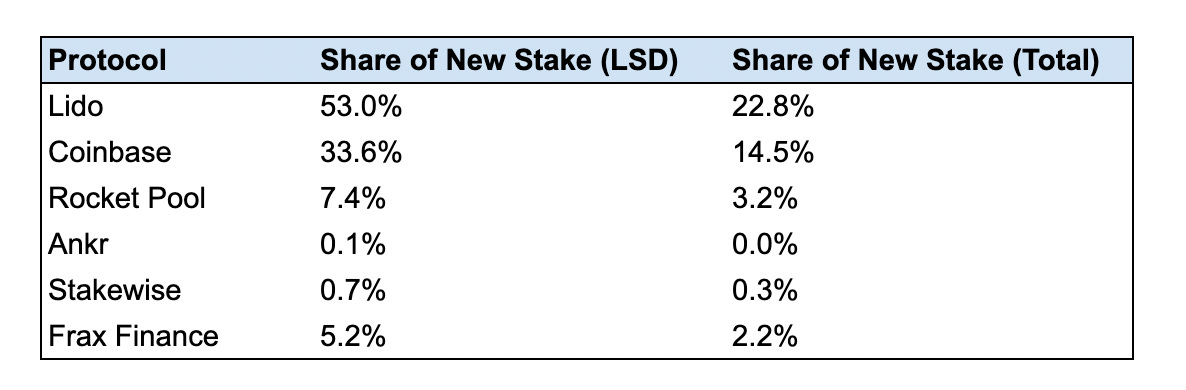

Las tasas de crecimiento más lentas de Lido son de esperar, ya que es mucho más fácil para un protocolo más pequeño crecer a un ritmo más rápido que uno más grande. Sin embargo, al echar un vistazo a quién está atrayendo depósitos de ETH recién apostados después de la fusión, podemos ver signos de que el control del protocolo sobre las apuestas líquidas puede estar empezando a aflojarse.

Dune Analytics

Dune AnalyticsAunque tiene una cuota del 29,4% de todos los ETH apostados, Lido ha captado "sólo" el 22,8% de los depósitos posteriores a la fusión. Además, aunque tiene un 74,0% de cuota de mercado en staking líquido, Lido ha captado el 53,0% de los depósitos en estos protocolos durante este periodo.

Como podemos ver, gran parte de esta pérdida de cuota de mercado puede atribuirse al crecimiento del cbETH de Coinbase. El LSD emitido por CEX ha capturado una cuota del 33,6% de los flujos de entrada en estacas líquidas desde la fusión, probablemente por ser capaz de convertir su reserva existente de estacas en cbETH. Dado que ![]() Coinbase dispone de inmensos recursos como el mayor CEX de Estados Unidos, es probable que mantenga la competitividad en un futuro próximo.

Coinbase dispone de inmensos recursos como el mayor CEX de Estados Unidos, es probable que mantenga la competitividad en un futuro próximo.

Con todo, está claro que Lido sigue en la pole position. Sin embargo, la mayor diversificación de la participación incremental sugiere que el mercado puede estar tendiendo más hacia el oligopolio que hacia el monopolio.

Comoditización de los rendimientos

Otro factor que probablemente alimente el oligopolio, en lugar del monopolio, en la participación líquida es la comoditización de los rendimientos.

Un argumento común sobre por qué se consolidarán las apuestas es que los grandes fondos de capital y los validadores profesionales se benefician de las economías de escala, ya que son capaces de ejecutar estrategias MEV propias. Al hacerlo, estas entidades son capaces de generar mayores rendimientos en relación con los stakers más pequeños, expulsando a la competencia y conduciendo a la cartelización.

Aunque parece probable que esto pueda ocurrir hasta cierto punto, hay varios cambios de desarrollo en la capa de protocolo y tecnologías de Ethereum que, a largo plazo, democratizarán los rendimientos del staking al permitir que los stakers en solitario y los protocolos más pequeños generen rendimientos que sean competitivos con sus contrapartes más grandes.

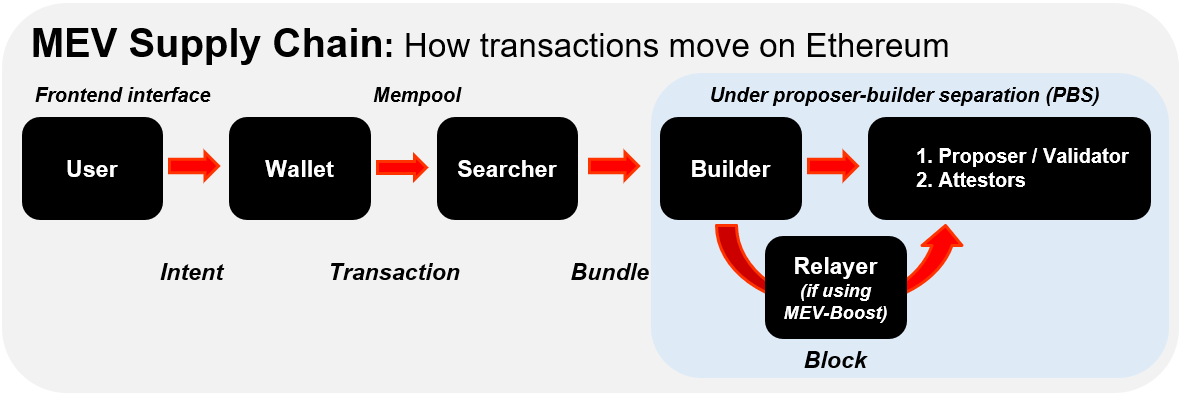

Uno de ellos es la separación proponente-constructor (PBS). La PBS pretende separar la producción de bloques de la validación de bloques, creando una nueva parte interesada llamada constructor de bloques. El constructor de bloques es una entidad que determina qué transacciones se incluyen en un bloque, lo que significa que, en lugar de ordenar las transacciones por sí mismos, los validadores sólo tienen que elegir el constructor que propone el bloque de mayor valor.

Guía para principiantes sobre la censura de Ethereum

Guía para principiantes sobre la censura de EthereumEsto representa un importante viento de cola para la mercantilización del rendimiento al democratizar el acceso a sofisticados MEV. Aunque con el tiempo se consagrará a nivel de protocolo, PBS se implementa actualmente a través de repetidores como MEV-Boost.

Enjoying this article?

Subscribe to Bankless or sign in

Un segundo factor que impulsará la mercantilización del rendimiento es la tecnología de validador distribuido (DVT). DVT es como multisig para validadores, ya que distribuye las claves del validador entre varios nodos diferentes, en lugar de uno solo. De este modo, mejora el tiempo de actividad y la resistencia de los validadores al democratizar los puntos de fallo y reducir el riesgo de eventos de corte. La TVP es especialmente valiosa para los validadores individuales, que corren un mayor riesgo de sufrir problemas de mantenimiento que pueden afectar a la rentabilidad a largo plazo. Las dos soluciones principales de DVT son Obol y SSV, ambas en funcionamiento en la red de pruebas.

Tanto PBS como DVT se encuentran en sus primeras fases, aunque su implantación completa debería ayudar a reducir las economías de escala de los grandes grupos de apuestas y a convertir en un producto básico las ganancias de los proveedores de apuestas líquidas.

La competencia

Con la liquidez cada vez menos preocupante después de Shanghai y los rendimientos cada vez más comoditizados, a largo plazo los protocolos de apuestas líquidas tendrán que competir en producto para atraer tanto a depositantes como a validadores.

En otras palabras - El diseño del protocolo y el propio LSD empezarán a importar.

Existen numerosas características de producto que contribuirán al éxito de una LSD:

- Elección de validador para los depositantes

- Validación sin permiso

- Protección contra el robo

- Eficiencia de capital de la LSD

- Eficiencia fiscal de la LSD

Con esto en mente, echemos un vistazo a algunos de los protocolos sin custodia que están preparados para aprovechar la oportunidad de este nuevo entorno competitivo.

🚀 Rocket Pool

![]() Rocket Pool es el segundo mayor proveedor de staking líquido, con una cuota del 5,2% y del 2,1% de los depósitos de Beacon Chain y staking líquido, respectivamente. El protocolo tiene la segunda mayor tasa de crecimiento después de la fusión de cualquier emisor de LSD, con un 24,2%, capturando el 3,2% y el 7,4% de los depósitos totales y de apuestas líquidas, respectivamente.

Rocket Pool es el segundo mayor proveedor de staking líquido, con una cuota del 5,2% y del 2,1% de los depósitos de Beacon Chain y staking líquido, respectivamente. El protocolo tiene la segunda mayor tasa de crecimiento después de la fusión de cualquier emisor de LSD, con un 24,2%, capturando el 3,2% y el 7,4% de los depósitos totales y de apuestas líquidas, respectivamente.

Rocket Pool se ha optimizado para ser altamente descentralizado. El protocolo fue el primero en admitir la validación sin permisos, ya que cualquier operador de nodo puede validar para la red si publica 16 ETH de garantía (½ de un validador), así como un bono RPL por valor de al menos 1,6 ETH.

Esta sobrecolateralización crea una protección de slashing incorporada para rETH, ya que el bono de un NO se venderá para proteger a los usuarios de eventos de slashing, en los que un validador perderá una parte de su participación como castigo por desviarse de las reglas de PoS.

Rocket Pool también se beneficia de la eficiencia fiscal, ya que rETH refleja las recompensas de las apuestas mediante la apreciación de su valor (como los cTokens de Compound), en lugar de utilizar un modelo rebase que crea numerosos eventos imponibles.

La principal debilidad de Rocket Pool es que es ineficiente en capital. La eficiencia de capital ha sido un gran factor para impulsar el dominio de stETH y cbETH, ya que cada LSD se puede acuñar 1:1 por cada depósito de ETH subyacente (aunque estos LSD dependen de medidas de mitigación de recortes más débiles como el seguro).

Aunque los requisitos de garantía del operador de nodo pronto se reducirán a 8 ETH con la propuesta LEB8, esto todavía presenta una barrera considerable que podría llevar al protocolo a luchar para atraer a nuevos validadores a medida que escala.

💠 StakeWise

StakeWise es un protocolo de estaca tradicional que se encuentra en medio de una importante transición.

Aunque actualmente utiliza un modelo de dos tokens, el protocolo pronto lanzará StakeWise V3, que utilizará una arquitectura modular en la que los usuarios podrán estacar en bóvedas segregadas.

El diseño de V3 tiene varias ventajas distintivas sobre los protocolos monolíticos como Lido, Coinbase y Rocket Pool, como permitir a los apostadores seleccionar su validador.

El protocolo también permite un mayor aislamiento del riesgo de recorte, ya que las pérdidas se pueden contener más fácilmente en una sola bóveda, al tiempo que proporciona una mayor protección contra el recorte a través de la sobrecolateralización, ya que los usuarios sólo pueden acuñar osETH, el LSD del protocolo contra una fracción de su apuesta.

Estas características permiten a los validadores unirse sin problemas a la red con bajos requisitos de capital, al tiempo que proporcionan una mayor personalización de las cámaras, como la creación de listas blancas para las instituciones.

Si bien StakeWise V3 parece disruptivo para el orden mundial monolítico, se enfrenta a un riesgo de ejecución significativo, ya que está lanzando lo que es esencialmente un nuevo protocolo. Además, su diseño crea más complejidad para los usuarios finales, ya que los usuarios que opten por "licuar" su participación, en lugar de simplemente mantener el NFT que se acuña para representar su depósito, tendrán que gestionar continuamente su ratio de colateralización para evitar la liquidación.

¤  Frax Finance

Frax Finance

El emisor de la stablecoin FRAX, Frax, se ha expandido a la participación líquida con el lanzamiento de Frax ETH. La oferta del protocolo ha crecido como la mala hierba, atrayendo 44.707 en depósitos de ETH mientras acapara una cuota del 0,7% del mercado de LSD.

Frax ETH utiliza un diseño similar al de StakeWise V2, donde a los stakers se les emiten dos tokens, frxETH que representa su depósito de ETH subyacente, y sfrxETH que acumula recompensas de staking. Este modelo proporciona a los stakers de Frax ETH una mayor eficiencia de capital gracias a la oportunidad de desplegar múltiples activos dentro de DeFi para obtener rendimiento.

Aunque su crecimiento ha sido innegable, y aunque cuenta con un importante warchest de CVX para atraer liquidez en Curve, Frax ETH se enfrenta a varios obstáculos que podrían dificultar que se asegure una cuota de mercado a largo plazo.

Uno de los principales es la ineficiencia del modelo de dos tokens, ya que fragmenta la liquidez y aumenta los costes de incentivos para los emisores de ETH. Además, en su estado actual, Frax ETH está muy centralizado, ya que los validadores están dirigidos en su totalidad por el equipo de Frax, aunque esto cambiará en el futuro.

Otros retadores:

Rocket Pool, StakeWise y Frax no son los únicos que buscan desafiar el dominio de Lido y Coinbase.

Hay otros numerosos protocolos que pronto se lanzarán con ofertas de productos únicos. Estos incluyen:

- Swell, que fue el primer protocolo en enviar un diseño de bóveda modular y aislado a testnet.

- Liquid Collective, que se centra exclusivamente en clientes institucionales.

- Tranchess, un protocolo de estaca líquida basado en BSC que se está expandiendo a Ethereum y está buscando incorporar zk-proofs.

Por supuesto, no podemos dejar de mencionar al elefante en la habitación: Binance. Parece probable que el mayor CEX de criptomonedas lance una LSD en 2023. Dado su alcance y recursos, es probable que su LSD acapare una cuota de mercado significativa.

A Rising Tide Will Lift (Most) Boats

Al permitir las retiradas, Shanghái está a punto de desatar un auge de las apuestas líquidas y sacudir la dinámica del sector.

Aunque Lido reina en la cumbre, se enfrenta a crecientes desafíos por parte de CEX como Coinbase, así como de protocolos no custodiados como Rocket Pool, StakeWise y Swell, que aportan mejoras al producto como una mayor protección contra los tajos, validación sin permisos, modularidad y mayor eficiencia fiscal.

El diseño disruptivo de estos nuevos desafíos significa que deberían ser capaces de hacerse con cuota de mercado y crecer a un ritmo más rápido que Lido en un mundo post-Shanghai.

Otro factor que aumenta las probabilidades de que estas soluciones tengan éxito es la probable mercantilización de los rendimientos a largo plazo entre los proveedores de apuestas como resultado de actualizaciones y tecnologías como PBS y DVT.

Esto no quiere decir que Lido no vaya a seguir siendo dominante. La eficiencia del capital y los efectos de red basados en la liquidez de stETH, junto con el potencial de colas de retirada atascadas, significa que es poco probable que ceda su estatus de líder del mercado.

Además, junto con otros emisores de LSD bien capitalizados como Frax, Coinbase, y posiblemente Binance, debería ser capaz de utilizar sus recursos para construir un efecto de red basado en la liquidez, incluso si son menos competitivos en producto.

Con todo, parece que la estaca líquida tiende hacia el oligopolio, no hacia el monopolio. En ese escenario, es probable que el aumento de la participación después de Shanghai represente una marea creciente que levantará muchos barcos a corto y medio plazo. Pero lo que está más claro es que los stakers, los validadores y los inversores deberían prepararse para un mundo multi-LSD.

Que ganen los mejores protocolos.