Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Una de las historias de 2023 ha sido toda la conversación en torno a los reguladores que crean normas para las empresas de criptomonedas. Algunos gobiernos están haciendo más que otros.

Hoy, echamos un vistazo a algunas de las acciones recientes en torno a la regulación de las stablecoin, incluyendo los esfuerzos estadounidenses muertos de risa y los intentos más exitosos en la UE.

- Bankless team

Bankless Writer: Jack Inabinet

¡Stablecoins! Los reguladores de todo el mundo están prestando atención a los criptoactivos vinculados. Como era de esperar, la legislación propuesta ha sido variada.

Sin duda se han producido algunos acontecimientos caóticos en Estados Unidos, desde la sesión del Comité de Servicios Financieros de la Cámara de Representantes de la semana pasada hasta algunas propuestas de legislación sobre stablecoins que no han llegado a buen puerto. Pero al otro lado del charco, las cosas al menos se mueven. La UE ha aprobado con éxito su amplio marco MiCA, una importante iniciativa con grandes consecuencias potenciales. ¿Qué significa MiCA para los constructores de este sector? ¡Consigámoslo!

🇪🇺 La UE se adelanta

Los reguladores de la UE se están adelantando para asegurarse una gran influencia en el futuro, adelantándose a la introducción de marcos normativos en otros países.

Tras años de negociaciones, por fin se ha aprobado el supertexto del Reglamento sobre Mercados de Criptoactivos de la Unión Europea (MiCA). El texto de MiCA es un amplio mosaico de regulación, destinado a proporcionar un marco regulatorio criptográfico integral que toque a los actores criptográficos centralizados.

✅ Acojo con satisfacción la votación de hoy del Parlamento Europeo para aprobar normas integrales de la UE sobre cripto: una primicia mundial.

— Mairead McGuinness (@McGuinnessEU) 20 de abril de 2023

Las normas comenzarán a aplicarse a partir del próximo año. Estamos protegiendo a los consumidores y salvaguardando la estabilidad financiera y la integridad del mercado. pic.twitter.com/cdn58rb9FA

El director de Estrategia y Política de la UE de Circle, Patrick Hansen, writes, "MiCA podría representar un impulso positivo para las criptoempresas de la UE y la economía de la UE en general, pero su éxito depende en gran medida del próximo desarrollo de normas de aplicación práctica."

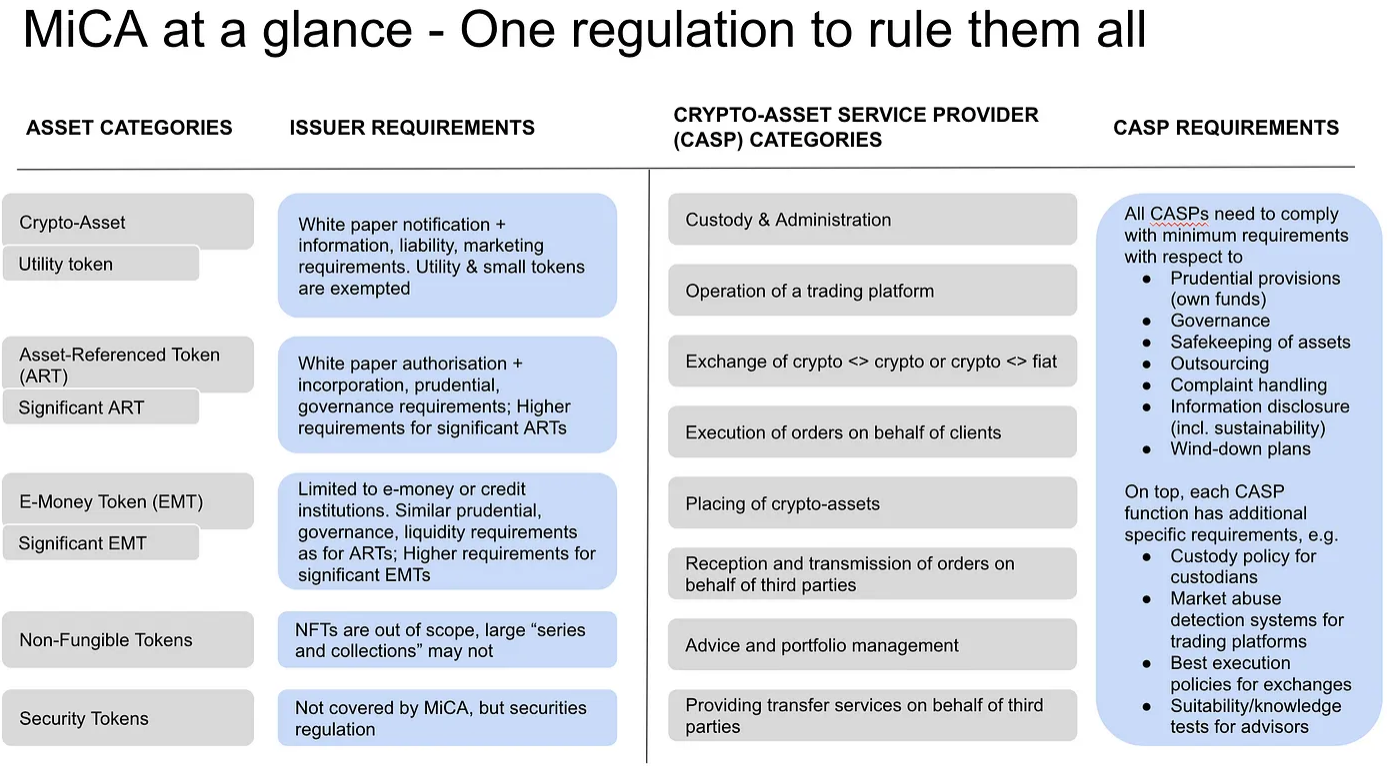

¿Qué tiene que decir MiCA específicamente sobre las stablecoins? MiCA es un marco carnoso y agrupa su lenguaje stablecoin en dos subcategorías: Tokens E-Money (EMTs) y Tokens Asset-Referenced (ARTs).

Según MiCA, un EMT es cualquier token cuyo objetivo es estabilizar su valor haciendo referencia al valor de una única moneda fiduciaria, entre los que se incluyen USDC, USDT y EUROC. Los emisores de EMT deben tener ciertas reservas de capital propio y las denominadas entidades "significativas" están sujetas a normas adicionales y reguladas por la Autoridad Bancaria Europea.

Mientras tanto, la especificación ART es esencialmente la respuesta de la UE a la preocupación por iniciativas como la frustrada de Facebook Diem token y cubre las stablecoins no vinculadas a una única moneda fiduciaria, incluidas las que hacen referencia a grupos de divisas, materias primas y criptomonedas.

Estas designaciones pueden al menos permitir a los emisores de stablecoin tener claro a qué normas están sujetos, pero la eficacia de MiCA seguirá dependiendo de cómo se apliquen las normas.

Enjoying this article?

Subscribe to Bankless or sign in

Quizás la característica más encomiable de MiCA sea el esfuerzo por crear excepciones para las organizaciones descentralizadas. MiCA aclara que "cuando los servicios de criptoactivos... se presten de forma totalmente descentralizada sin ningún intermediario, no deben entrar en el ámbito de aplicación del presente Reglamento".

A pesar de intentar proporcionar una caja de arena para el desarrollo descentralizado, MiCA podría en realidad alejar a los desarrolladores europeos de la construcción de proyectos que tengan como objetivo la descentralización progresiva. Tenga en cuenta que la descentralización completa es el requisito previo para el acceso sin restricciones y sin regulación a los mercados de la UE.

Mientras que los emisores maduros de DeFi stablecoin, como Maker de DAI, pueden ser capaces de demostrar la descentralización completa bajo escrutinio, los emisores de stablecoin en fase inicial que dependen de muchas características centralizadas pueden encontrar la atmósfera reguladora hostil y evitar la incorporación en los estados miembros de la UE.

🇺🇲 Stuck Stateside

Hablando de atmósferas reguladoras hostiles... el Comité de Servicios Financieros de la Cámara de Representantes se reunió la semana pasada y, cuando no estaban ocupados amedrentando al presidente de la SEC, Gary Gensler, se dedicaron a debatir sobre las stablecoins.

El Comité debatió una Resolución de la Cámara, que introducía regulaciones para los llamados "emisores de stablecoins de pago" (englobando tanto a entidades bancarias como no bancarias), prohibía las stablecoins algorítmicas durante dos años y pedía un estudio sobre los impactos potenciales de las CBDCs.

Los avances en la legislación sobre stablecoin en la Cámara de Representantes han sido mínimos desde el fracaso de la Stablecoin TRUST Act antes de las elecciones de mitad de mandato del año pasado, con la representante Maxine Waters sugiriendo que los legisladores están "empezando de cero".

No parece que las cosas vayan a avanzar rápidamente a corto plazo. Algunos miembros del comité tomaron posturas pesimistas hacia el cripto, con el representante Stephen Lynch proclamando "necesitamos separar los criptoactivos de nuestro sistema bancario."

Mientras tanto, figuras externas como Jake Chervinsky, de Blockchain Association, estuvieron allí para ofrecer las perspectivas de la industria y defender las oportunidades de las stablecoin, "dada la política correcta, las stablecoins pueden revolucionar el sistema de pagos y reforzar el dominio del dólar estadounidense."

Más allá de las motivaciones egoístas para consolidar el dominio del dólar estadounidense, un mayor acceso a las stablecoins con paridad en dólares permitiría a las personas que buscan estabilidad financiera en lugares donde las tasas de inflación relativamente bajas hacen del dólar una alternativa atractiva a las monedas fiduciarias locales sujetas a presiones inflacionistas.

A pesar de las claras oportunidades, consolidar el dominio del dólar y ampliar el acceso a instrumentos financieros estables parece ser una reflexión a más largo plazo para la que los reguladores de los Estados Unidos están ampliamente preparados, pero esperemos que pronto se produzcan avances más completos.

🏴 Crypto Keeps Building

MiCA puede tener algunas consecuencias negativas para los constructores, pero es difícil imaginar un resultado peor que lo que está sucediendo actualmente en Estados Unidos, donde los reguladores no han logrado proporcionar casi ninguna claridad sobre las normas de cripto. Esta incertidumbre se pone de manifiesto por el continuo estancamiento de la legislación (centrada en stablecoin y de otro tipo) y los esfuerzos de aplicación torpes que proporcionan poco beneficio a los buenos actores en el espacio.

Esta incertidumbre ha empujado a las empresas con sede en EE.UU. a seguir extendiendo sus raíces en el extranjero, como lo demuestra el último empuje de Gemini en el Pacífico asiático y el registro de ![]() Coinbase en las Bermudas.

Coinbase en las Bermudas.

Si las hostilidades de EE.UU. hacia el cripto continúan y los marcos de la UE encierran a algunas empresas de cripto, ¿cómo se supone que debemos proceder como industria? Continuando construyendo, ¡como sea necesario! El cripto es gente desde la base; depende de nosotros luchar con uñas y dientes por los ideales que tanto apreciamos.

MiCA puede ser un enorme salto adelante para la regulación del cripto, pero la dura verdad es que el cripto es un paisaje en rápida evolución. Crypto no es un momento en el tiempo, y la construcción de una legislación integral para una industria que apenas comienza a extender sus alas es una tarea difícil, pero un momento crítico.

Pasos a seguir

- 📕 Lea nuestra táctica "Cómo luchar por las criptomonedas"

- 👀 Lea "El nuevo marco MiCA de la UE para criptoactivos: la normativa que los regula a todos"