Subscribe to Bankless or sign in

El mercado pre-OPV siempre ha estado en contra de los inversores minoristas.

Mínimos de seis cifras, valoraciones infladas, bloqueos de un año, elevadas comisiones y precios opacos lo convierten en uno de los rincones más inaccesibles de las finanzas. Ahora, con la reciente salida a bolsa de Circle, Figma y Bullish, los creadores de criptomonedas se apresuran a "democratizar" los mercados privados mediante la tokenización y los futuros perpetuos. Pero hay un problema: están construyendo derivados sobre un mercado que apenas funciona.

Sin un mercado al contado líquido y en tiempo real, estas soluciones no sólo se quedarán cortas, sino que, de paso, destriparán a los inversores minoristas. El atractivo es obvio: convertir acciones ilíquidas en tokens negociables, utilizar el DEX como oráculo para delincuentes y, de repente, los minoristas tienen acceso.

La verdadera oportunidad no está en la ingeniería financiera. Está en resolver el problema más difícil que nadie ha resuelto en más de una década: construir un mercado al contado funcional para acciones pre-OPV. Todo lo demás no es más que ruido.

Panorama de las pre-OPV

El mercado pre-OPV puede clasificarse en dos segmentos: plataformas institucionales y plataformas minoristas. Las plataformas institucionales, a saber Nasdaq Private Markets (NPM) y Forjadominan el mercado con una cuota superior al 90%.

Plataformas institucionales

1. Modelo Broker/Marketplace (Forge)

Cómo funciona: Forge opera a través de su filial broker-dealer registrada en FINRA. La mayoría de las transacciones son intermediadas por corredores que obtienen bloques de acciones de empleados, fondos o primeros inversores. En lugar de un libro de órdenes público, los intermediarios suelen poner en contacto a compradores y vendedores institucionales en grandes bloques negociados a lo largo de 2 a 6 semanas.

Ventajas:

- Sin riesgo de balance: las plataformas no almacenan existencias.

- Propiedad directa: los compradores adquieren acciones reales de la empresa, no derivados.

- Mínimo riesgo de contraparte: las operaciones se ejecutan a través de intermediarios regulados, con procesos de aprobación de transferencias de empresas y custodia diseñados para garantizar el rendimiento de ambas partes.

- Escalabilidad/acceso: dado que los intermediarios cultivan relaciones con fondos, bancos y emisores, pueden obtener grandes bloques y ofrecer a los compradores acceso exclusivo a operaciones de gran tamaño.

Contras:

- Precios opacos: las operaciones se negocian en privado, a menudo con grandes diferenciales respecto al valor razonable.

- Lentitud de liquidación - Una operación normal tarda semanas, no días; poco adecuada para necesidades de liquidez rápidas.

- Comisiones elevadas: las comisiones de los intermediarios (2-5%) afectan tanto a los ingresos del comprador como a los del vendedor.

- Minoristas excluidos - Mínimos elevados (a menudo más de 100.000 dólares) + restricciones de transferencia de la empresa.

- Los emisores pueden bloquear o retrasar las transferencias.

- Persiste lailiquidez - A pesar de la marca "mercado", la liquidez real es escasa y episódica.

- Largo periodo mínimo de tenencia - Según la norma 144 de la SEC, la mayoría de las reventas de acciones de empresas privadas requieren un periodo mínimo de tenencia de 12 meses antes de que las acciones puedan venderse legalmente

2. Programas de liquidez autorizados por las empresas (Nasdaq NPM)

Cómo funcionan: Plataformas como Nasdaq Private Market (NPM) y Carta Liquidity organizan ofertas públicas de adquisición, recompras o programas secundarios aprobados por el emisor. No se trata de mercados continuos, sino de eventos estructurados, normalmente una o dos veces al año, vinculados a grandes financiaciones. Tras la aprobación legal y del consejo de administración, se abre un plazo de 2 a 6 semanas para que los accionistas que reúnan los requisitos puedan vender.

Los pros y los contras son casi idénticos a los del modelo anterior, pero la diferencia clave es que los programas sancionados son eventos estructurados, con plazos definidos, con participación garantizada de la empresa, comisiones más bajas y una gestión más limpia de la mesa de capitalización.

Es importante señalar que las plataformas institucionales dominan los mercados pre-OPV porque prácticamente todas las grandes empresas privadas exigen la aprobación de las transferencias en virtud de sus acuerdos de accionistas. Cada operación secundaria debe ser aprobada manualmente por el emisor, y más de la mitad suelen ser rechazadas. Además, dado que cada transacción requiere la intermediación de un agente, la revisión legal, la coordinación de la empresa y comprobaciones de cumplimiento, las operaciones pequeñas son sencillamente antieconómicas. Esta fricción estructural dio lugar a las plataformas minoristas pre-OPV que hoy en día se construyen en torno a modelos SPV para eludir las aprobaciones regulares de las transferencias.

Plataformas minoristas

3. Modelo de inventario/principal (Linqto)

Cómo funciona: La plataforma compra participaciones pre-OPV (a empleados, primeros inversores o fondos), asume el riesgo de inventario y luego revende piezas fraccionadas al por menor.

- Ventajas: Acceso limpio para minoristas, ejecución inmediata.

- Contras: Alto riesgo de balance, elevados márgenes, posibles atajos de cumplimiento, protecciones más débiles para los inversores, ausencia de mercado secundario.

4. Modelo de agregador SPV (EquityZen(operaciones tipo AngelList)

Cómo funciona: Múltiples inversores minoristas acreditados se agrupan en una SPV, que compra colectivamente un bloque secundario de acciones.

- Ventajas: Mínimos más bajos, riesgo repartido entre varios inversores, menor riesgo de balance.

- Contras: comisiones elevadas, ausencia de mercado secundario, menor protección de los inversores

En resumen, podemos segmentar el panorama en:

- Broker/Mercado (intermediario institucional)

- Autorizado por la empresa (dirigido por el emisor)

- Inventario/Principal (revendedor minorista)

- Agregador SPV (minorista agrupado)

Así pues, nos queda:

La ruta Institucional que es fundamentalmente inaccesible para el minorista O la ruta minorista que está plagada de malos precios, altas tarifas, sin mercado secundario, protecciones débiles para los inversores, etc.

Pero, ¿pueden la tokenización o los perps resolver estos problemas?

Enjoying this article?

Subscribe to Bankless or sign in

Por qué los perps pre-IPO son demasiado prematuros

El lanzamiento de un DEX perp es un juego de mesa después de HIP 3. El verdadero desafío radica en el oráculo, específicamente dónde y cómo se obtienen los datos de precios fiables.

Como ya hemos dicho, el mercado al contado de pre-OPV es lento, opaco y se rige principalmente por intermediarios, lo que significa que no existen fuentes de precios pre-OPV en tiempo real.

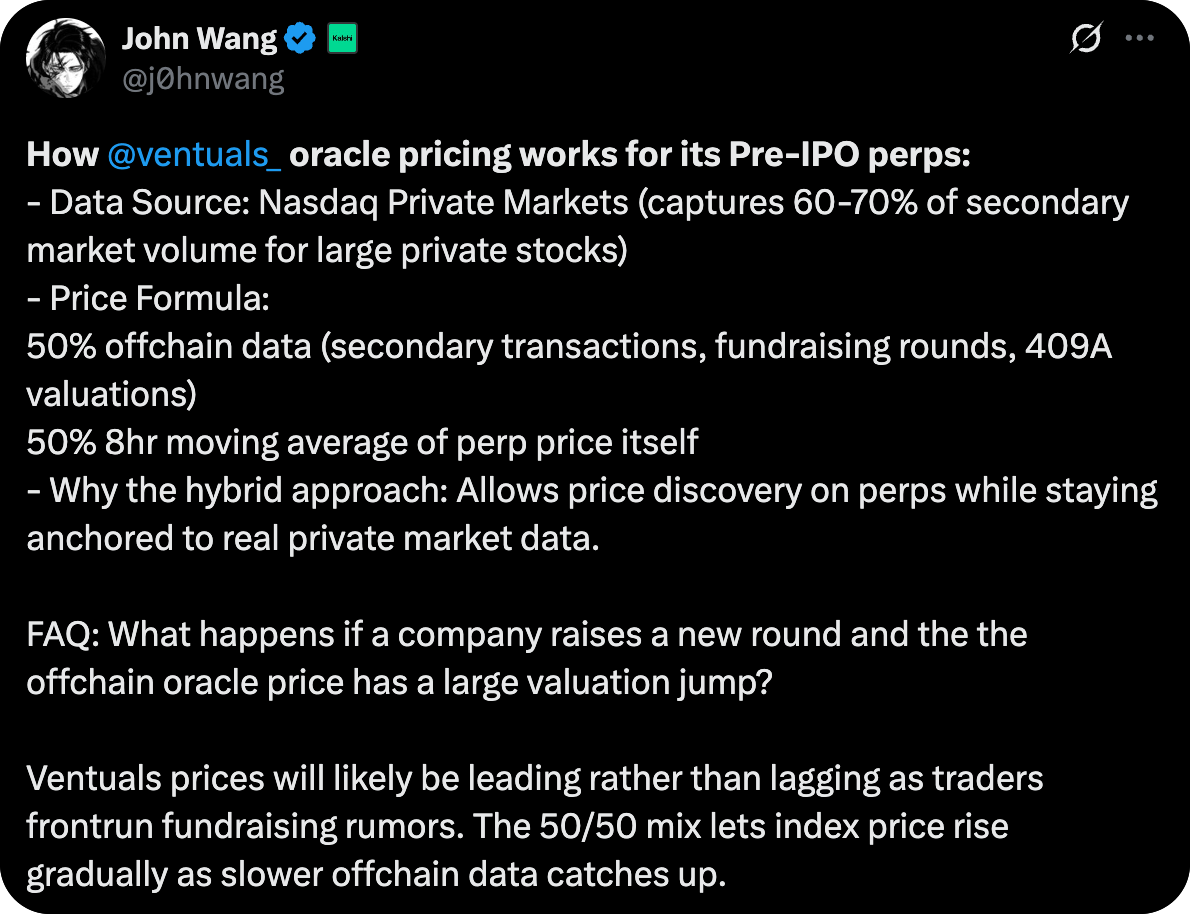

Por John Ventualsuna nueva plataforma de pre-OPVs HIP-3, está utilizando una combinación de datos offchain (NPM price feeds, 409As, etc.) + la media móvil de 8 horas del propio precio de pre-OPV.

Como referencia, los 409A pueden tener hasta 90 días de antigüedad en el momento de su difusión. Y lo que es más importante, se deflactan intencionadamente para proporcionar Valores Razonables de Mercado (FMV) favorables para las opciones sobre acciones de los empleados: las empresas quieren valoraciones más bajas para minimizar la carga fiscal de los empleados que reciben compensaciones en acciones. Por lo tanto, el precio resultante no es un valor justo del precio de las acciones en el mercado abierto, y los 409A a menudo pueden ser tan bajos como 1/4 del precio de la ronda primaria más reciente.

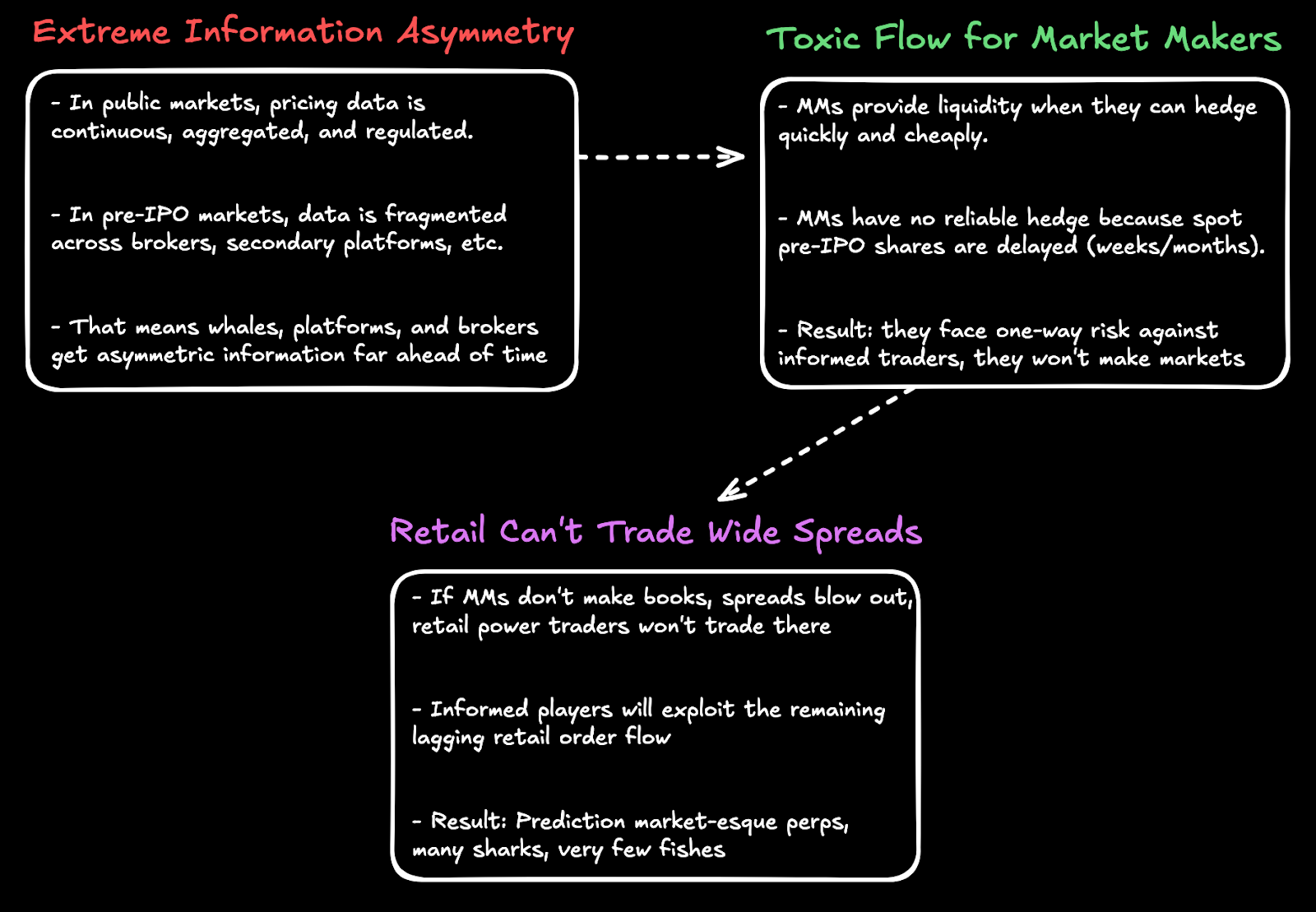

Como tal, sospecho que las primeras plataformas pre-IPO perp se comportarán más cerca de los mercados de predicción donde el flujo tóxico es una característica y no un error. He aquí por qué:

En pocas palabras, los mercados pre-OPV atraen a una gran concentración de operadores informados: brokers, fondos secundarios y operadores de plataformas como mínimo. Para los creadores de mercado, esto crea un problema de flujo tóxico sin cobertura compensatoria, ya que no existe un mercado al contado en tiempo real. El resultado es previsible: los creadores de mercado no cotizan, los diferenciales se amplían y los minoristas pierden por completo el interés por la negociación.

Teniendo en cuenta estos problemas de oráculo y de flujo tóxico con los perpetradores, la siguiente pregunta natural es: ¿y si nos saltamos por completo la capa de derivados? ¿Y si tokenizamos las acciones pre-OPV directamente, colocándolas en la cadena, donde el precio DEX sirve como oráculo en tiempo real y los creadores de mercado pueden cubrir sus posiciones? Problema resuelto, ¿verdad?

Por qué la tokenización pre-OPV no funciona (por ahora)

La tokenización no soluciona ninguno de los problemas fundamentales del mercado pre-OPV. Las elevadas comisiones, la lentitud de ejecución, los elevados mínimos, etc. son consecuencia de un diseño deficiente fuertemente limitado por medidas reguladoras. La mera tokenización de las acciones no resolvería ninguno de esos problemas.

Antes de tokenizar, he aquí algunos problemas clave que resolver como plataforma:

- ¿Cómo puedo obtener acciones pre-IPO de forma escalable? (Sin asumir el riesgo de inventario)

- En relación con esto, ¿cómo consigo que los marcadores del mercado proporcionen liquidez y hagan estos libros?

- La protección de los inversores es imprescindible: ¿A qué tienen derecho realmente los inversores? ¿Son las SPV remotas a la quiebra? ¿Cumple la plataforma?

- etc.

El mercado al contado pre-IPO es el problema más difícil que nadie ha resuelto en más de una década.

Sin embargo, la tokenización puede añadir un valor real una vez que se arregle la estructura subyacente del mercado al contado. Pero ahora mismo sólo amplifica la mala estructura del mercado.

Alineación social

Además, las empresas subyacentes tendrían que sentirse cómodas con la tokenización para que la clase de activos escalara; y ahora mismo eso parece poco probable.

La tokenización de acciones pre-IPO puede dar lugar a que las unidades de acciones subyacentes sean anuladas si la empresa subyacente lo percibe como particularmente perjudicial para sus intereses. Es probable que el comprador minorista final de estos tokens sea la última persona en saber que su capital está en riesgo de esta forma.

Los reguladores también desconfían mucho de los valores tokenizados. Hace poco, ESMA y la Federación Mundial de Bolsas ya han instado a la SEC a que refuerce la supervisión de los valores tokenizados, que son un orden de magnitud más sencillos que las acciones pre-IPO. Desde el punto de vista del consenso social, es demasiado pronto.

¿Cuál es la meta?

El camino hacia la victoria comienza con la creación de un mercado al contado líquido y en tiempo real. Uno con comisiones bajas, periodos de tenencia cortos y estructuras alejadas de la quiebra como base. Una vez que los volúmenes diarios alcancen niveles que puedan soportar un interés abierto significativo en las 5-10 principales empresas, podrán introducirse las operaciones perp de bajo apalancamiento. En esa fase, el propio mercado al contado de la plataforma se duplica como la alimentación de precios en vivo y, lo que es más importante, desbloquea la liquidez en tiempo real para los creadores de mercado, sentando las bases para los mercados más profundos y eficientes.

De cara al futuro, la tokenización de las acciones privadas podría trasladar el mercado al contado totalmente a la cadena, permitiendo la plena composibilidad y accesibilidad de DeFi. Pero esa visión sigue estando al menos a unos años vista, frenada por obstáculos normativos, estructurales e impulsados por el mercado.

Durante demasiado tiempo, los inversores minoristas han estado excluidos de los mercados privados. A medida que las empresas sigan siendo privadas durante más tiempo y traten los mercados públicos como mera liquidez de salida, desbloquear el acceso líquido a estos activos se convertirá en una de las innovaciones más importantes en las finanzas personales.