Subscribe to Bankless or sign in

Querida Nación sin Bancos,

La crisis bancaria de las últimas semanas ha causado estragos en la confianza que los depositantes tienen en sus bancos. Eso es malo para la Reserva Federal. Y mientras que los reguladores han estado sedientos de culpar a las criptomonedas por cualquier riesgo emergente que enfrenten los bancos tradicionales, su deseo de castigar a las instituciones cripto-amigables probablemente empeoró todo.

-Equipo sin bancos

Milton Friedman escribió una vez famosamente: "Ninguna institución importante en los EE.UU. tiene un historial tan pobre de rendimiento durante un período tan largo como la Reserva Federal, y sin embargo una reputación pública tan alta".

Es cierto. Hay muchas formas de medir la actuación de la Reserva Federal, pero consideremos sólo la principal preocupación de las últimas dos semanas: la frecuencia de los pánicos bancarios.

Desde la introducción de un banco central, la economía estadounidense se ha caracterizado por una mayor en lugar de menor inestabilidad macroeconómica, exactamente el fenómeno que la Fed debía frustrar. En la última semana de pánicos bancarios copiosos, la Fed sigue acumulando números rojos en una tarjeta de puntuación cuyo rendimiento ya es pésimo.

El primero fue Silvergate (12.000 millones de dólares en activos), que se liquidó voluntariamente el 8 de marzo. Las turbulencias de Silvergate desembocaron en una corrida bancaria hacia SVB (209.000 millones de dólares de activos), lo que llevó a la FDIC a detener el "contagio" y hacerse cargo de todos sus depósitos el 10 de marzo. A continuación, el pánico bancario se extendió a Signature (110.000 millones de dólares de activos), que fue cerrado por los reguladores el 12 de marzo. Este fin de semana se han producido nuevas consecuencias, como la venta de Credit Suisse, un banco que cerró el año pasado con 435.000 millones de dólares en activos. Para un resumen completo, vea aquí

En el caso de los tres primeros bancos con sede en EE.UU., cada uno de ellos atendía a un cierto grado de clientes de criptomonedas, Signature y Silvergate más que SVB. Esto ha dado lugar a la idea conspirativa entre algunos en Crypto Twitter de que los reguladores orquestaron un elaborado plan para destripar un sector que nunca les gustó en primer lugar.

Dios mío. Barney Frank admite abiertamente que Signature fue cerrado arbitrariamente a pesar de no ser insolvente porque los reguladores querían acabar con el último gran banco pro criptomonedas. Escándalo colosalhttps://t.co/Sa25w6Au7b pic.twitter.com/gLuiybHepS

— nic carter 🌠 (@nic__carter) 13 de marzo de 2023

Hay algo de verdad en la idea de que los reguladores quieren desbancar las criptomonedas, pero ni siquiera los responsables políticos tienen la capacidad de modular la economía con el tipo de precisión milimétrica que creen los teóricos de la conspiración. Los mercados del mundo real son demasiado complejos para controlarlos.

La explicación más plausible es que la Reserva Federal creó un entorno de mercado altamente inestable al distorsionar gravemente las señales de información de los precios. Las bajadas y subidas de tipos sin precedentes de los últimos años provocaron inevitablemente un gran desajuste entre la preferencia temporal y los rendimientos de los bonos a largo plazo, lo que precipitó una corrida bancaria. Cuando la corrida bancaria surgió en un sector altamente volátil como el cripto, los reguladores simplemente golpearon mientras el hierro estaba caliente y cerraron los criptobancos bajo el pretexto de servir al bien público.

Después de todo, los bancos colapsados perseguían una gestión de activos relativamente segura. No sólo estaban simplemente siguiendo el modelo de negocio de libro de texto de un banco - pedir prestado a corto para prestar a largo - sino que lo estaban prestando a la entidad más segura de la economía mundial: el gobierno de EE.UU.

El dinero de Silvergate estaba inmovilizado en aburridos y seguros bonos del Tesoro de EE.UU. a largo plazo "mantenidos hasta su vencimiento" y valores respaldados por hipotecas. Cuando comenzaron las subidas de tipos, el rendimiento de los intereses de esos activos bajó, y Silvergate se vio obligado a deshacerse de 5.200 millones de dólares en bonos con pérdidas en medio de una corrida bancaria en noviembre (gracias a FTX), incurriendo en una pérdida neta de ingresos de 948,7 millones de dólares en 2022.

En cuanto a SVB, 56% de sus activos estaban igualmente invertidos en títulos del Estado a largo plazo. El aumento de los tipos de interés magnificó los riesgos de tipos de interés de esos activos, provocando una caída del valor de esos bonos a largo plazo de 15.000 millones de dólares y acercándolo peligrosamente a la insolvencia. En resumen, el SVB dependía demasiado de sus bonos y no diversificó su modelo de ingresos. El pánico del SVB provocó una corrida bancaria en Signature, con una salida de depósitos de 10.000 millones de dólares durante el fin de semana. No está claro que el balance de Signature estuviera en números rojos. La mayor parte (90%) de la base de depósitos de Signature eran depósitos no asegurados de otras empresas, pero a diferencia de Silvergate y SVB, no era insolvente. Its unrealized losses from its held-to-maturity securities were not big relative to its overall assets.

El cierre del banco Signature parece injustificado ya que sus pérdidas no realizadas HTM no son tan grandes en comparación con su base de activos en general.

Algunos otros factores probablemente en juego aquí. #OperationChokePoint2 pic.twitter.com/vRhUd3jjUX— Arthur (@Arthur_0x) 13 de marzo de 2023Enjoying this article?

Subscribe to Bankless or sign in

Pero todo el mundo gritando "corrida bancaria" y "contagio" fue pretexto suficiente para que los reguladores lo cerraran. Como se cita en CNBC, el arquitecto de la Ley Dodd-Frank, Barney Frank, dijo que la incautación de Signature fue potencialmente motivada por los reguladores que querían "enviar un mensaje muy fuerte contra las criptomonedas... nos convertimos en el chico del cartel porque no había insolvencia basada en los fundamentos."

La Fed causó esto

En retrospectiva, es fácil decir que los bancos en quiebra eran estúpidos y tomaron malas decisiones de gestión de riesgos. Pero eso no explica por qué los bancos estaban incentivados para tomar esas decisiones más allá de la suposición universal de la codicia.

Los tres bancos hicieron cosas bancarias bastante estándar, nada como la extraordinaria degeneración financiera de FTX que garantizó sus préstamos (ilegales) en su propio token ilíquido FTT, o Three Arrows Capital que hizo operaciones apalancadas en cripto colateral volátil. Los bancos ignoran todo el tiempo el tipo de pérdidas no realizadas en las carteras de bonos del Estado "sin riesgo" de Silvergate y SVB. ¿Por qué entonces las actividades bancarias normales les estallan en la cara?

La política monetaria al revés de la Fed de los últimos años explica por qué. Los precios de mercado cumplen una función básica en una economía de mercado. Transmiten información sobre la escasez, lo que permite la coordinación mutua y los ajustes de la demanda y la oferta entre miles de millones de participantes en el mercado.

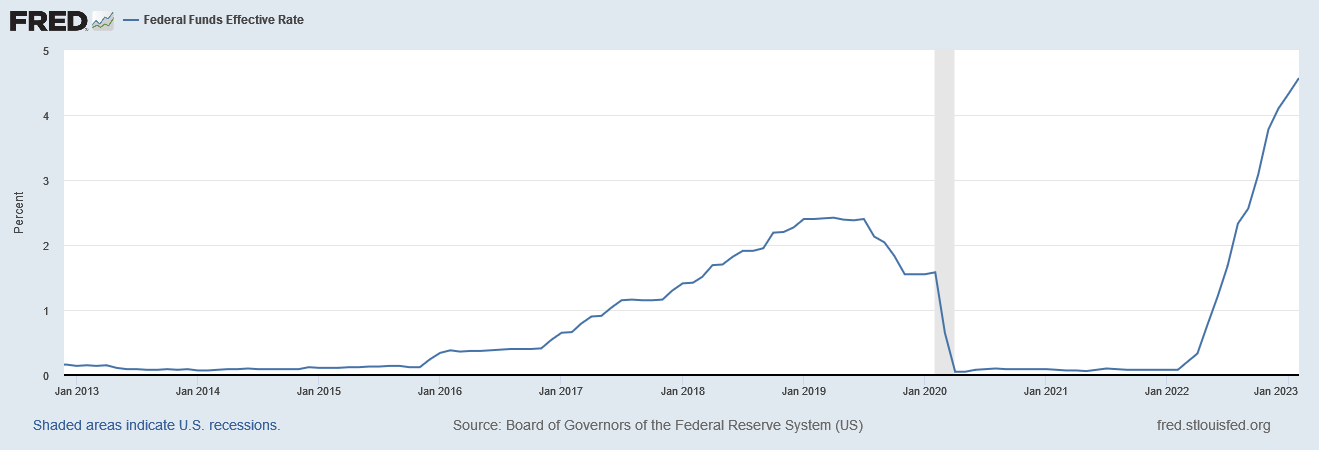

Cuando la Fed alteró los precios de mercado inundando la economía de dinero fácil en 2019-2020, la información que se transmitía era que "el capital es barato". La gente depositó ese dinero en sus bancos, y los depósitos bancarios subieron de forma espectacular.

Esto supuso un incentivo de beneficios para que bancos como SVB y Silvergate asumieran apuestas a largo plazo. Los tipos de interés artificialmente bajos redujeron el riesgo percibido de estos valores.

Cuando se produjo la inflación, la Reserva Federal dio marcha atrás y frenó su política monetaria ultralaxa. El dinero nuevo ficticio desapareció y las señales de los precios indicaron a los mercados que "el capital se está encareciendo".

Por desgracia, los bancos que ya habían comprado valores "sin riesgo" a largo plazo no tuvieron otra salida que vender sus bonos con pérdidas para devolver el dinero a los depositantes. Las pérdidas no realizadas en los balances de los bancos significan una mayor dificultad para hacer frente a la futura necesidad de liquidez inesperada. Esto no es exclusivo de Silvergate y SVB. Las pérdidas no realizadas estimadas de los valores mantenidos hasta su vencimiento de los bancos estadounidenses ascendían a 620.000 millones de dólares a finales de 2022.

Noah Smith lo expresa muy bien:

... la Reserva Federal, al subir los tipos de interés, está reduciendo el valor de los activos de los bancos y, por tanto, está haciendo que nuestro sistema bancario sea menos estable. En circunstancias normales, la Reserva Federal respondería a los acontecimientos de esta semana simplemente bajando los tipos, como hizo durante 40 años. Pero hay una razón por la que no puede hacerlo fácilmente esta vez: la inflación no ha desaparecido.

Ya hemos visto esto antes. En los años previos a la crisis inmobiliaria de 2008, la Reserva Federal inundó la economía con dinero fácil, incluso llevando el tipo de interés de los fondos federales a niveles negativos, ¡pagando de hecho a los bancos para que pidieran dinero prestado! A pesar de que la tasa de ahorro real de los estadounidenses no había aumentado, los bancos tenían una abundancia de dinero falso para prestar. Esta oferta monetaria inflada incentivó a los bancos a asumir más riesgo del que realmente podían asumir prestando a todo el mundo y a cualquiera. Es el mismo estado de cosas hoy en día, excepto que el prestatario es la Reserva Federal, no los propietarios de viviendas.

Y el gobierno de Estados Unidos sigue exacerbando el problema. Despedir trabajadores y dejar que las empresas quiebren es doloroso, pero es una parte esencial del proceso de mercado para corregir la mala asignación de recursos causada por las señales artificiales de los tipos de interés. Pero la decisión colectiva del Tesoro, la Fed y la FDIC de garantizar todos los fondos de los clientes de los bancos colapsados, el aumento arbitrario por parte de la FDIC de su límite de seguro de 250.000 dólares a ilimitado, y la decisión de la Fed de ampliar una línea de swap a bancos centrales extranjeros, sirve para aplazar las consecuencias de estos errores.

También pone en marcha un clásico riesgo moral. A otros bancos potencialmente insolventes que han hecho apuestas igualmente malas se les dice ahora que sus errores serán subvencionados, y que continúen con sus negocios como de costumbre en un entorno altamente inusual.

En un milagroso intento de viajar atrás en el tiempo, el recién creado Bank Term Funding Program (BTFP) de la Fed incluso ofrece comprar los activos de bonos malos de los bancos a su valor original, en lugar de a los valores de mercado actualmente deprimidos. Los títulos del Estado que se creían "libres de riesgo" han resultado no serlo, por lo que los políticos están redoblando la apuesta de la única forma que conocen - encendiendo la impresora de dinero - para asegurar su estatus de libre de riesgo.

algo increíble, pero los préstamos de emergencia de la Fed de EE.UU. a los bancos estadounidenses fueron mayores durante la semana pasada que durante la crisis financiera mundial / momento Lehman en 2008 pic.twitter.com/bzYcUrWZBt

— Daniela Gabor (@DanielaGabor) 16 de marzo de 2023

El cripto es una pieza central en este teatro del absurdo, pero esta obra no fue orquestada por el cripto. Esta crisis es un caso clásico de nuestros señores reguladores metiendo demasiado su brazo intervencionista en la economía de mercado. Como dicen en Westworld: "Estas violentas delicias tienen violentos finales". Sólo estamos empezando a cosecharlos.

Pasos a seguir

- 📺 Vea el episodio del podcast Bankless de hoy Lo que Hester Peirce, comisionada de la SEC, piensa sobre la SEC