Subscribe to Bankless or sign in

La criptodivisa se está infiltrando lentamente en TradFi a través de los ETF al contado. Este avance, bloqueado durante mucho tiempo por unas normas sobre valores poco claras, está llevando por fin el rendimiento de las criptomonedas a las masas.

![]() Grayscale dio el pistoletazo de salida a principios de octubre, convirtiéndose en la primera en permitir la participación en sus ETF de ETH al contado. Dos meses después, el gestor de activos ha apostado más del 70% de sus 4.700 millones de dólares en ETH bajo gestión. Mientras tanto, BlackRock está entrando ahora en la conversación, dando los primeros pasos regulatorios mediante la presentación de un potencial "iShares Staked

Grayscale dio el pistoletazo de salida a principios de octubre, convirtiéndose en la primera en permitir la participación en sus ETF de ETH al contado. Dos meses después, el gestor de activos ha apostado más del 70% de sus 4.700 millones de dólares en ETH bajo gestión. Mientras tanto, BlackRock está entrando ahora en la conversación, dando los primeros pasos regulatorios mediante la presentación de un potencial "iShares Staked  Ethereum ETF".

Ethereum ETF".

Con 18.000 millones de dólares en activos, los ETF de Ethereum en conjunto representan más del cinco por ciento de la capitalización de mercado de ETH y controlan casi tanto ETH como Lido, el mayor proveedor de apuestas de la red y el mayor tenedor individual de ETH.

Hoy, estamos explorando los resultados del ganador que subyacen en los mercados de estacas de criptomonedas, evaluando quién se beneficiará más de la demanda de estacas ETF y examinando los peligros de concentración que estas entradas de estacas podrían crear. 👇

🌐 Mercados en los que el ganador se lo lleva todo

Dos dinámicas centrales en las apuestas de criptomonedas empujan naturalmente al sistema hacia resultados en los que el ganador se lo lleva todo, en los que un único proveedor puede acabar dominando el mercado.

Ventajas de liquidez:

El mayor proveedor de staking para un criptoactivo dado puede ofrecer a sus stakers una liquidez superior, una de las principales preocupaciones de muchos titulares institucionales sensibles a los precios, incluidos los gestores de ETF que deben procesar los reembolsos.

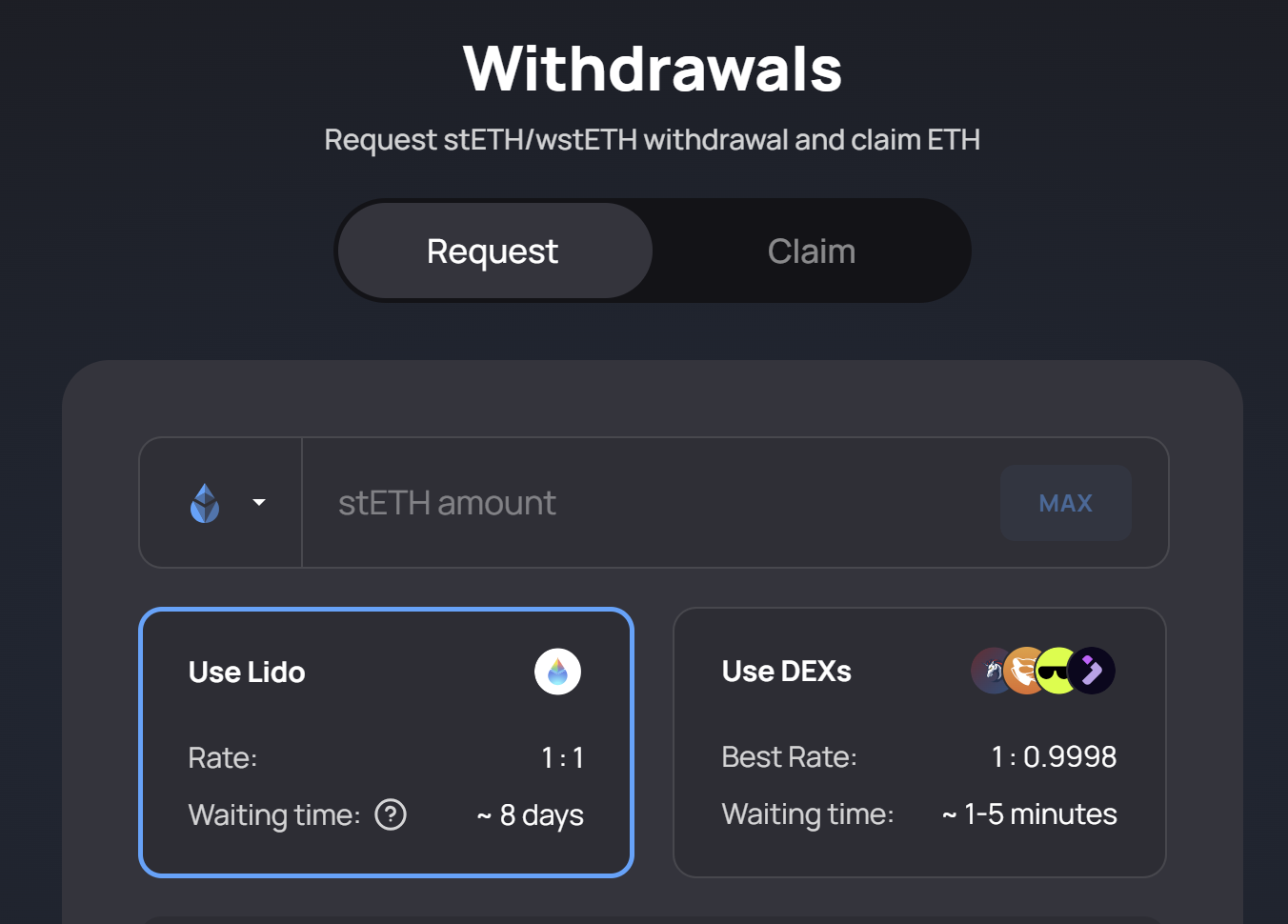

Por ejemplo, apostar con ![]() Lido -que controla el 24% de todo el ETH apostado- produce stETH, un recibo de depósito fungible que puede intercambiarse instantáneamente a precios de mercado o canjearse a lo largo de un periodo de días en una proporción 1:1 por ETH. Tanto si canjean como si canjean, los titulares de stETH suelen recibir una ejecución más sólida que las alternativas gracias a su mayor liquidez y a su mayor base de validadores, factores que mejoran el precio de los canjes y aceleran los reembolsos.

Lido -que controla el 24% de todo el ETH apostado- produce stETH, un recibo de depósito fungible que puede intercambiarse instantáneamente a precios de mercado o canjearse a lo largo de un periodo de días en una proporción 1:1 por ETH. Tanto si canjean como si canjean, los titulares de stETH suelen recibir una ejecución más sólida que las alternativas gracias a su mayor liquidez y a su mayor base de validadores, factores que mejoran el precio de los canjes y aceleran los reembolsos.

Economías de escala:

Actualmente, Lido cobra una comisión del comisión sobre las recompensas de las apuestas de ETH de los clientes, una comisión inferior a la de cualquier otro proveedor de apuestas de primera línea.

Aunque Lido nunca ha reducido las comisiones como parte de una estrategia de bajo coste, un proveedor de staking de primera línea podría atraer fácilmente a más stakers reduciendo las comisiones, subcotizando a sus rivales mientras aumenta los beneficios a medida que los usuarios persiguen recompensas superiores.

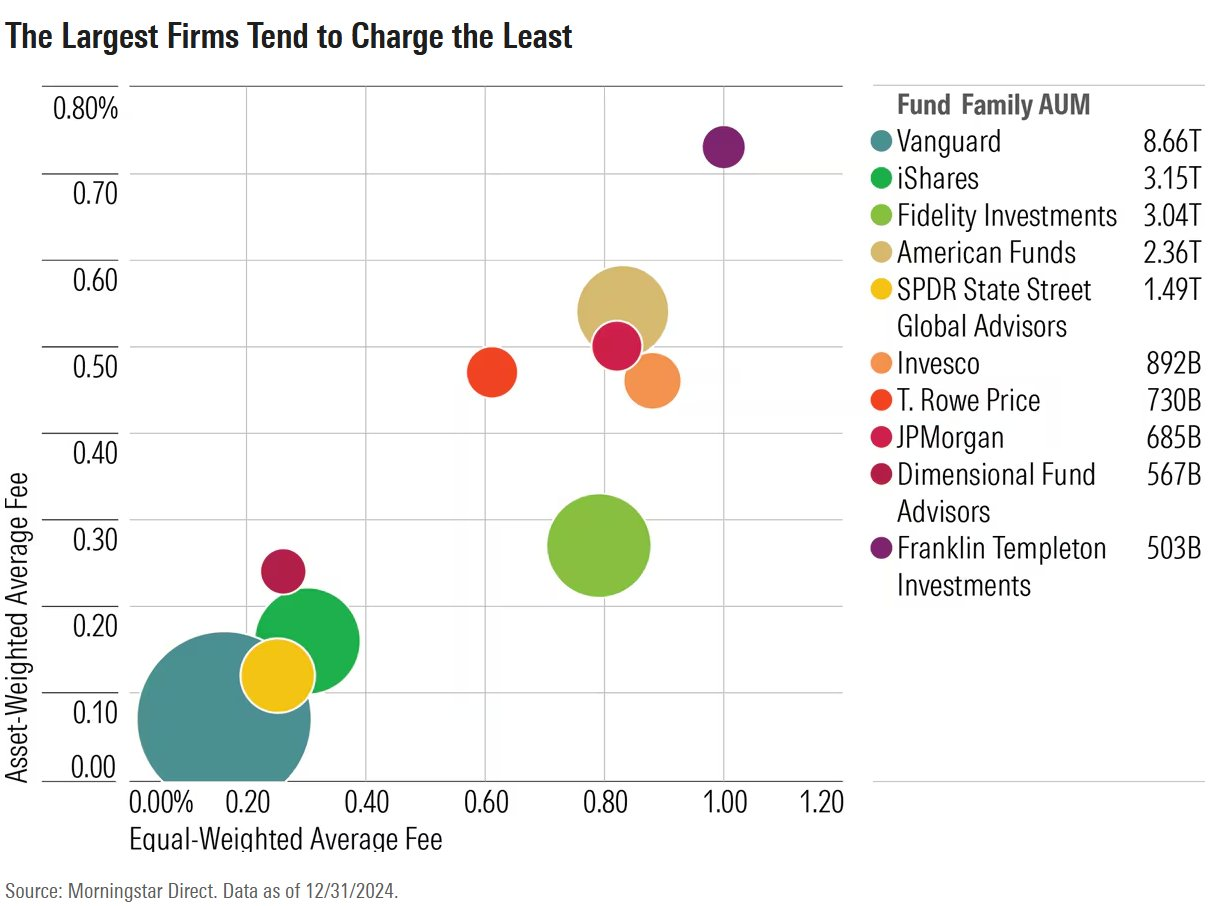

Existen claros ejemplos de esta dinámica en TradFi, donde Vanguard -irónicamente lenta en adoptar el comercio de cripto ETF- cimentó su reputación pionera en la década de 1980 con la introducción de la indexación pasiva de bajo coste. Esos productos ofrecían mejores rendimientos que las estrategias activas de altas comisiones que prevalecían entonces.

El éxito de Vanguard se refleja claramente en las cifras, y hoy en día el panorama de la gestión de activos está dominado por los indexadores pasivos de bajo coste. El siguiente gráfico muestra una relación inequívoca entre comisiones más bajas y mayores activos gestionados.

¿Quién gana?

Aunque Lido es el proveedor de staking de Ethereum que destaca actualmente, a medida que un número cada vez mayor de ETF de ETH staked sale al mercado, es posible que el orden actual se altere.

Enjoying this article?

Subscribe to Bankless or sign in

![]() Coinbase sigue estando muy por detrás de los principales proveedores de ETH - controla sólo una cuarta parte de la cuota de Lido, con un 6,3% del total de ETH apostado - pero sigue siendo el claro peso pesado en la custodia institucional de criptomonedas.

Coinbase sigue estando muy por detrás de los principales proveedores de ETH - controla sólo una cuarta parte de la cuota de Lido, con un 6,3% del total de ETH apostado - pero sigue siendo el claro peso pesado en la custodia institucional de criptomonedas.

En junio, Coinbase custodiaba el 81% de todas las tenencias de criptoactivos de ETF estadounidenses.

Nuestro equipo institucional está aplastando - dos estadísticas impresionantes de nuestro QBR esta semana:

- Brian Armstrong (@brian_armstrong) 27 de junio de 2025

1) 8 de las 10 principales empresas que cotizan en bolsa con BTC en su balance utilizan Coinbase Prime.

2) Hay 140.000 millones de dólares en criptomonedas en fondos cotizados de EE.UU., y el 81% de esa cantidad está almacenada en Coinbase. Estamos rastreando > 50...

Aunque podría ser lógico suponer que Lido simplemente ampliará su dominio de apuestas con gestores de ETF incentivados a usar Lido por sus ventajas de liquidez y economías de escala - Coinbase está posiblemente mejor posicionada para capturar estos flujos.

En las finanzas tradicionales, las relaciones importan.

Los gestores de ETF necesitan un socio custodio de apuestas con un nombre y una cara en los que puedan confiar para resistir el escrutinio normativo, ofrecer garantías auditadas y (en el peor de los casos) ser citados ante los tribunales.

Coinbase ha pasado años cultivando relaciones en Wall Street y, en el proceso, se ha convertido en el criptocustodio por defecto de las instituciones. Así que cuando esas mismas instituciones busquen un socio de apuestas, Coinbase puede ser la primera llamada natural.

Peligros de concentración

Si BlackRock, que gestiona el mayor ETF de ETH, apostara su ETH a través de Coinbase -una firma en la que los productos de BlackRock tienen el 7% de la propiedad- la bolsa podría superar rápidamente a Lido como proveedor dominante de apuestas de ETH.

Cuando los productos de apuestas de Coinbase reciben entradas de ETF, la cantidad de liquidez disponible para los reembolsos aumenta de forma natural. Además, Coinbase puede consolidar su control sobre los mercados de staking eliminando las comisiones de staking, proporcionando un incentivo financiero para que aún más stakers hagan el cambio.

En la red Ethereum y muchas otras blockchains Proof of Stake, hay tres umbrales críticos de dominio de las apuestas. A medida que un grupo de stakers cruza cada uno de ellos, gana mayor influencia sobre la cadena y acceso a mayores recompensas de staking. A su vez, estos mayores rendimientos ayudan a reforzar la posición del líder, desalentando la delegación en otros lugares y acelerando la centralización.

Estos riesgos de centralización sistémica existirán independientemente de qué operador se convierta en dominante, pero si Coinbase superara estos umbrales, el resultado sería especialmente duro, ya que entregaría la autoridad total sobre una blockchain diseñada para la descentralización a una corporación centralizada que sólo responde ante sus accionistas.

Repost -- LSDs por encima de los umbrales críticos de consenso plantean riesgos para el protocolo Ethereum

- dannyryan (@dannyryan) 31 de mayo de 2023

Con las retiradas habilitadas, es hora de reorganizarhttps://t.co/mdMfjKOVgu