Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Este es el mejor informe sobre el precio de ETH en la fusión que hemos leído.

Si quieres la versión podcast, sintoniza el episodio que grabamos ayer con Hal Press titulado "¿La Fusión ya tiene precio?"

Lee este informe. Escuche el episodio. Luego dinos lo que piensas...

¿La fusión ya tiene precio?

- Bankless Team

Escritor invitado: Hal Press, fundador de North Rock Digital (NRD).

Este informe tiene únicamente fines informativos y no constituye un consejo de inversión o de negociación. Los puntos de vista y opiniones expresados en este informe son exclusivamente los del autor, y no reflejan necesariamente las posiciones de North Rock Digital. El autor puede o no ser titular de las criptodivisas. Usted es plenamente responsable de cualquier decisión que tome; North Rock Digital no se hace responsable de ninguna pérdida o daño causado por confiar en la información proporcionada. Para asesoramiento de inversión, por favor consulte a un asesor de inversiones registrado.

¿Qué pasa con la Fusión?

A medida que nos acercamos a la Fusión, queríamos proporcionar un escrito sobre cómo estamos pensando en el ecosistema  Ethereum y específicamente en las inversiones relacionadas con la Fusión.

Ethereum y específicamente en las inversiones relacionadas con la Fusión.

Esto pretende ser una continuación del artículo anterior que escribimos sobre Ethereum, que se puede encontrar aquí.

Desde que publiqué el artículo original en enero, han pasado muchas cosas, algunas hipótesis han cambiado y las perspectivas de futuro se han modificado. A pesar de ello, la tesis central se mantiene: Ethereum está a punto de experimentar el mayor cambio estructural de la historia de las criptomonedas. En enero, el camino hacia la fusión era extremadamente incierto. Ahora, ese camino se ha cristalizado.

La red de prueba final, Goerli, se completó recientemente con éxito y se ha fijado una fecha objetivo para la Mainnet: 15/16 de septiembre.

Entonces, ¿dónde estamos?

El mayor cambio estructural en la historia de las criptomonedas

En lo que respecta a la fusión, la tesis no ha cambiado: Ethereum está listo para experimentar un cambio estructural masivo, ya que los gastos se reducirán efectivamente a cero.

El cambio dará lugar al primer activo de demanda estructural a gran escala en la historia de las criptomonedas. Como hemos afirmado en nuestra tesis central muchas veces, este artículo abordará lo que ha cambiado y los nuevos temas no tratados en el artículo anterior. En primer lugar, es útil destacar aspectos del modelo central de Ethereum para hacerse una idea de algunos de los fundamentos clave, como la reducción de la oferta y la tasa de estaca post-Merge.

El mayor cambio desde el pasado diciembre es que las comisiones denominadas en ETH han caído significativamente. Sin embargo, hay una dinámica interesante en juego. Aunque las comisiones han disminuido, los usuarios activos han experimentado una tendencia al alza constante desde finales de junio.

Esto puede parecer incoherente, ya que un mayor número de usuarios debería conllevar un aumento de las comisiones. Sin embargo, creemos que esta dinámica está causada por las recientes optimizaciones de eficiencia de varias aplicaciones populares de Ethereum. El mejor y más significativo ejemplo es Opensea, que al migrar Seaport (desde Wyvern) aumentó la eficiencia del gas en un 35%. Esto ha llevado a una reducción de gas que no se correlaciona con una disminución de la actividad.

De hecho, múltiples indicadores sugieren que a pesar de las bajas lecturas de gas la actividad ha aumentado recientemente (más sobre los detalles específicos aquí más adelante). Esto plantea una pregunta interesante: ¿cuál es la tasa de ejecución de comisiones óptima para Ethereum? Las tasas más altas significan que se quema más ETH y post-Merge también se correlaciona con una mayor tasa de estaca, pero estas tasas más altas también limitan la adopción.

Como vimos en 21, cuando las tasas son demasiado altas, algunos usuarios son empujados a otros ecosistemas L1. Después de que los roll-ups escalen adecuadamente, Ethereum debería ser capaz de lograr tanto tasas altas como una adopción continuada. En el entorno actual, sin embargo, es interesante pensar en la combinación óptima. Creemos que el punto óptimo es aproximadamente aquel en el que las comisiones son lo suficientemente altas como para quemar todas las nuevas emisiones. Esto permitirá que la oferta de ETH sea estable y, al mismo tiempo, que las comisiones sean lo suficientemente bajas como para no inhibir la adopción. Curiosamente, últimamente las comisiones han alcanzado un equilibrio cercano a este punto. Las tarifas más bajas también parecen tener un impacto positivo en la adopción, ya que los usuarios activos han comenzado a aumentar después de una larga tendencia a la baja.

A pesar del hecho de que parece que estamos cerca de una tasa de ejecución óptima, las tarifas reducidas tienen un impacto negativo en varios resultados del modelo. Este impacto no es crítico, ya que con la tasa de ejecución actual la quema seguiría siendo lo suficientemente grande como para que ETH fuera ligeramente deflacionaria después de la Fusión. Es importante destacar que la tasa de ejecución actual seguiría impulsando la demanda estructural, ya que es poco probable que se venda la mayor parte de la emisión, mientras que las tasas que se utilizan deben comprarse en el mercado abierto.

La tasa de apuesta aumentará después de la Fusión en ~100 puntos básicos, del 4,2% al 5,2%. Sin embargo, esto no ilustra adecuadamente el verdadero impacto. Para apreciar plenamente el cambio, debemos evaluar el rendimiento real en lugar del rendimiento nominal. Mientras que el rendimiento nominal actual es de ~4,2%, el rendimiento real es cercano a cero, ya que cada año se emite el 4,4% de los nuevos ETH. En este contexto, el rendimiento real es actualmente de ~0%, pero aumentará a ~5% después de la Fusión. Este es un cambio enorme y creará el rendimiento real más alto en cripto por un gran margen. El único otro rendimiento comparable es BNB con un rendimiento real del 1%. El rendimiento del 5% de ETH será una cifra líder en el mercado. ¿Cuál es la importancia de este rendimiento?

Los inversores recibirán una tasa neta del ~5%, lo que equivale a 100/5= ~20x las ganancias. Este múltiplo es considerablemente más barato que el múltiplo de ingresos porque la tasa de participación en las apuestas es bastante baja, lo que significa que los apostantes reciben una parte excesiva de las recompensas totales. Esta es una de las principales ventajas de ETH desde el punto de vista de la inversión.

Como hay tantos otros usos para ETH, en todo el ecosistema criptográfico, la mayoría de ETH termina bloqueado en esas aplicaciones en lugar de estacado. Esto a su vez permite a los apostadores recibir un rendimiento real superior.

En cuanto a los flujos, ETH pasará de unas salidas estructurales duraderas de ~18 mm$/día a unas entradas estructurales de ~0,3 mm$/día. Aunque el lado de la demanda de la ecuación de flujos se ha suavizado, la reducción completa del lado de la oferta sigue siendo la variable más importante. Nuestra estimación de la reducción de la oferta denominada en ETH es en realidad mayor de lo que era anteriormente. Esto se debe al hecho de que los descensos de precios desde los máximos no han ido acompañados de una reducción correspondiente de la tasa de hash. Como resultado, la rentabilidad de los mineros ha disminuido drásticamente, y es probable que estén vendiendo cerca del 100% del ETH minado.

Para el cálculo, he asumido que se está vendiendo el 80% de la emisión de los mineros. En este contexto, ETH ha encontrado un equilibrio en el que los mineros venden aproximadamente 10.8k ETH ($18mm USD) por día. Teniendo en cuenta que las comisiones han estado promediando ~$2mm esto arroja una salida neta de ~$16mm. Después de la fusión, esta presión de venta se reducirá a cero, y se prevé que habrá una entrada estructural de ~ 0,3 mm de dólares al día después de la fusión.

Para concluir, aunque muchos de los números han cambiado significativamente en los últimos ocho meses, la conclusión sigue siendo más o menos la misma, ETH pasará de requerir ~ 18 mm de dólares de dinero nuevo entrando en el activo para evitar que el precio caiga a requerir ~ 0,3 mm .3mm saliendo para evitar que el precio suba.

En resumen, la tasa de apuesta y la demanda estructural son más bajas que hace 6 meses. Sin embargo, esto es de esperar en un periodo de menor actividad, y si la actividad sigue repuntando estas tasas aumentarán. El principal caso de inversión sigue siendo el mismo, hay una enorme oportunidad de adelantarse al mayor cambio estructural en la historia de las criptomonedas.

Otro punto que creo que a menudo se pasa por alto aquí es que la Fusión es más que un cambio en la oferta y la demanda. También es una actualización fundamental masiva para Ethereum, ya que la red se vuelve mucho más eficiente y segura en muchos aspectos. Esto es parte de lo que diferencia a la Fusión de las anteriores reducciones a la mitad de BTC.

Es una reducción de la oferta 3 veces mayor combinada con una mejora masiva de los fundamentos en comparación con una disminución de los fundamentos en el caso de las reducciones a la mitad de BTC (seguridad reducida).

Por último, hay dos dinámicas adicionales que merece la pena discutir.

1. Cosecha en el tiempo

Antes de abordar cómo se relaciona esto con ETH es importante sentar algunas bases contextuales.

¿Por qué el SPX (o prácticamente cualquier índice de renta variable estadounidense/global) ha sido un vehículo de inversión tan rentable y consistente a largo plazo? La mayoría de la gente piensa que esta dinámica ha sido impulsada casi exclusivamente por el crecimiento de los beneficios y la expansión de los múltiplos. Suponen que si el crecimiento se ralentiza o el múltiplo deja de expandirse, es poco probable que estas inversiones tengan rendimientos positivos en el futuro. Esto es incorrecto.

La fuente principal y más fiable de crecimiento para el precio de estos índices ha sido el paso del tiempo.

He aquí un ejemplo para ilustrar este punto poco intuitivo. Un puesto de limonada, LEMON (LEMON = La empresa, $LEMON = acciones de LEMON), gana 1 $ cada año. Hay 10 acciones de $LEMON en circulación. LEMON no tiene efectivo ni deuda en su balance. El mercado valora actualmente 1 $ de beneficios ex-acciones a un múltiplo de 10x. ¿Cuánto vale hoy LEMON? ¿Y cada acción de $LEMON?

Si suponemos que el año que viene LEMON seguirá ganando 1 $ anual y el mercado aplica el mismo múltiplo, ¿cuánto valdrán LEMON/$LEMON dentro de un año? Tómese un minuto y llegue a una respuesta.

Si respondió $10/$1 para el primer par de preguntas está en lo correcto. Si contestaste $10/$1 para el segundo par, no lo estás. Para la parte 1, LEMON vale 10$ ya que el mercado aplica un múltiplo de 10x a su 1$ de beneficios y asigna un valor 0 a su balance. Para la parte 2, el mercado sigue aplicando un múltiplo de 10x al 1 $ de beneficios, pero lo más importante es que también asigna 1 $ al 1 $ de efectivo que ahora se encuentra en el balance de LEMON. LEMON vale ahora 11 $ y cada acción vale 1,10 $. Cuando las empresas ganan dinero, éste no desaparece, sino que fluye hacia el balance de la empresa y su valor revierte en los propietarios de la empresa (los accionistas). $LEMON se ha revalorizado un 10% en un año debido a los beneficios que ha generado, a pesar de 0 crecimiento y 0 expansión del múltiplo.

Este es el poder del rendimiento de los beneficios emparejado con el paso del tiempo.

El cripto no se ha beneficiado de esta dinámica en absoluto. De hecho, el cripto sufre el efecto contrario. Dado que los gastos de casi todos los criptoproyectos son mayores que sus ingresos, deben diluir a sus tenedores para generar los fondos necesarios para cubrir sus ingresos netos negativos. Como resultado, a menos que las ganancias crezcan o su múltiplo se expanda, el precio de cada token individual disminuirá. La excepción más notable que se me ocurre es BNB, que es la única L1 actual que genera más ingresos que gastos.

No es de extrañar que el gráfico de BNB/BTC sea esencialmente alcista y que recientemente haya roto un ATH.

ETH entrará en esta clase exclusiva en el momento en que realice la transición a PoS. Tras la fusión, ETH generará un rendimiento real de aproximadamente el 5%. Este rendimiento será muy diferente del de prácticamente todas las demás L1 (no BNB) en las que el rendimiento de las apuestas proviene simplemente de la inflación que compensa el rendimiento. En igualdad de condiciones, los titulares de ETH ganarán un 5% cada año. El tiempo se convertirá en un viento de cola en lugar del viento en contra que es para el 99,9% de otros proyectos.

Esto también cambiará la psicología de los titulares e incentivará un enfoque más fuerte de compra y retención a largo plazo, bloqueando efectivamente más oferta ilíquida. Además, la tesis del "rendimiento real" y el hecho de que ETH será el primer criptoactivo de rendimiento real a gran escala será particularmente atractivo para muchas instituciones y debería ayudar a acelerar la adopción institucional.

2.-El-pared-de-la-preocupación. El Muro de la Preocupación

A lo largo de los últimos meses, los inversores se han mostrado extremadamente escépticos sobre los riesgos técnicos, los casos extremos y los riesgos de sincronización.

El último caso extremo que ha generado atención es el potencial de bifurcaciones PoW de Ethereum que perduran después de la Fusión. Algunos maximalistas de PoW (mineros, etc.) preferirían usar PoW ETH y piensan que una versión bifurcada del ETH actual es superior a ETC, que ya existe como alternativa PoW. No creemos que haya mucho valor en la bifurcación, pero nuestra opinión sobre este asunto no es particularmente relevante.

El punto importante es que esta bifurcación no tendrá ningún impacto en PoS ETH posterior a la fusión. Todos los riesgos potenciales son fáciles de gestionar o no son riesgos en primer lugar. Por ejemplo, los ataques de repetición probablemente no serán un problema, ya que es poco probable que la cadena PoW utilice el mismo ID de cadena. Además, incluso si eligen maliciosamente utilizar el mismo ID de cadena, esto se puede gestionar no interactuando con la cadena PoW o enviando primero los activos a un contrato de división.

Por último, incluso si un usuario recibe un ataque de repetición, sólo afectará a los activos de ese usuario individual y no a la salud general de la cadena. Lo que sí hace la bifurcación PoW es proporcionar un dividendo a los poseedores de ETH, añadiendo aún más valor a la Fusión. Si la bifurcación tiene algún valor, los titulares de ETH podrán enviarlo a un intercambio y venderlo para obtener capital adicional, gran parte del cual se reciclará de nuevo en PoS ETH. Si bien vemos esto como algo positivo para el caso de inversión relacionado con la Fusión, muchos están preocupados por los riesgos potenciales y una letanía de otros casos extremos. Hemos sopesado cada riesgo y hemos llegado a la conclusión de que las ventajas superan con creces las desventajas.

No obstante, estas preocupaciones mantienen al margen a muchos creyentes a largo plazo.

A medida que nos acerquemos a la Fusión, muchas de estas cuestiones se abordarán. Con el tiempo, muchos de estos escépticos se convertirán, creando flujos de entrada continuos a medida que nos acercamos al evento y culminando con un gran conjunto de compradores que comprarán ETH el día que la Fusión ocurra con éxito. Esto debería ayudar a compensar cualquier dinámica de "vender las noticias".

El mes pasado, menos de 1/3 de la gente pensaba que la Fusión ocurriría antes de octubre. Ahora la fecha ha sido confirmada para mediados de septiembre y aún así, el mercado sólo está valorando en dos tercios la posibilidad de que ocurra antes de octubre.

Con este telón de fondo, ¿cómo deberíamos esperar que se muevan los precios a medida que nos acercamos a la Fusión? Esta es la cuestión central.

En primer lugar, reconocemos la realidad de que la macroeconomía seguirá teniendo un gran impacto en los niveles de precios absolutos a pesar de la Fusión. Sin embargo, sigue siendo razonable pensar en cómo evolucionará el alfa relacionado con la Fusión en las próximas semanas. En nuestra opinión, el camino se vuelve más difícil de predecir cuanto más lejos se mire, pero en algún momento, cuando se ha ido lo suficientemente lejos, comienza a ser más fácil de nuevo.

Corto plazo

A pesar de la narrativa que ya se ha estado construyendo en torno a la fusión, el posicionamiento sigue siendo bastante ligero dentro de los bolsillos más discrecionales del mercado. La financiación perpetua se ha mantenido en negativo durante la mayor parte del repunte desde junio, lo que indica que hay más posiciones cortas que largas en el mercado perp.

Recientemente, los largos de Bitfinex, otra notable bolsa discrecional de exposición a ETH, se redujeron de nuevo a los mínimos.

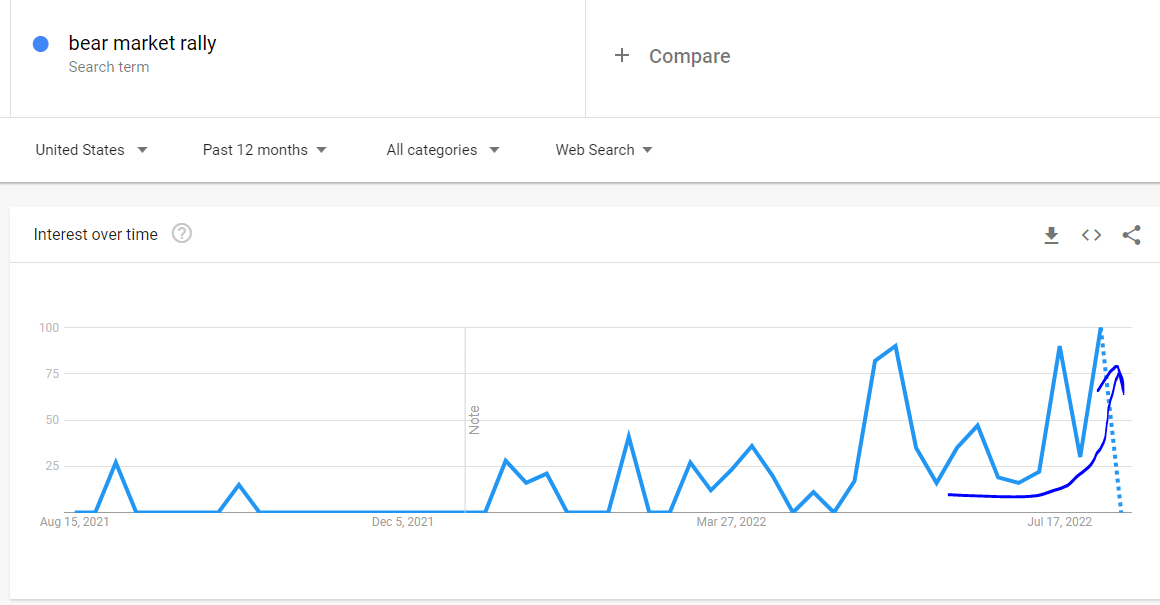

IMO, este ligero posicionamiento se debe probablemente a que muchos de los participantes más grandes ven este movimiento como un "rally del mercado bajista" y, por lo tanto, quieren poner coberturas ya que hemos seguido subiendo.

Históricamente, hay un gran contingente de inversores, que se inclinan en la dirección del maximalismo de BTC y siempre buscarán desvanecer la narrativa de la Fusión. Sus tesis giran principalmente en torno a uno de dos puntos centrales.

El primero es: "la Fusión ha estado a 6 meses de distancia durante 6 años". La segunda preocupación gira en torno al riesgo técnico/de ejecución. Tras evaluar los plazos y el riesgo de ejecución, nos hemos sentido cómodos con ambos. Después de que la última red de prueba, Goerli, se fusionara con éxito a principios de esta semana, los desarrolladores del núcleo fijaron como objetivo para la fusión de la red principal los días 15 y 16 de septiembre. Aunque muchos están preocupados por el riesgo de ejecución, la actualización ha sido probada de forma extremadamente rigurosa durante años y verificada por muchos equipos. Además, uno de los pilares fundamentales de Ethereum es la resiliencia. Esta es la razón por la que existen tantos clientes diferentes: la redundancia actúa como una red de seguridad para protegerse de casos extremos o errores singulares. Para que el protocolo se viera afectado, sería necesario que se produjeran simultáneamente varios casos fortuitos no relacionados, normalmente más de dos.

Esta resistencia incorporada, el equipo de desarrolladores más competente del sector y muchos años de preparación nos han dado la seguridad de que un problema técnico, aunque es un riesgo, es poco probable.

Dado el posicionamiento cauteloso y el deseo constante de "desvanecer" el comercio, espero que las próximas cuatro semanas sigan un camino similar al de las cuatro anteriores. Habrá periodos de miedo pronunciado a medida que la gente sobreanalice casos extremos extremadamente improbables. Sin embargo, espero que las caídas de precios en torno a estos períodos sean poco profundas, ya que hay muchas partes subexpuestas que buscan agregar exposición en cualquier debilidad. Además, casi todos los que vendan ETH durante las próximas semanas lo harán de forma táctica y con la intención de volver a comprarlo en algún momento antes o inmediatamente después de que se produzca la fusión. Por otro lado, espero que la expectación en torno a la fusión aumente significativamente a medida que la fecha se aproxime y los medios de comunicación se hagan eco de la noticia. Como creo que la tesis es extremadamente convincente y digerible tanto para el capital institucional como para el minorista, espero que las entradas se aceleren a medida que nos acercamos a la Fusión, creando una dinámica de máximos más altos y mínimos más altos a medida que nos acercamos a la fecha.

¿Qué ocurrirá una vez que se produzca realmente la Fusión? Normalmente, se podría pensar que existe el riesgo de una reacción de "vender la noticia"; muchos inversores preocupados por el riesgo técnico, planean comprar después de la Fusión. Creen que captarán el efecto estructural de la fusión sin los riesgos técnicos. El periodo posterior a la fusión también dependerá de la cantidad de FOMO que se genere a medida que nos acerquemos a la fusión y del posicionamiento cuando realmente lleguemos allí.

Esperamos flujos de compra significativos y un seguimiento directamente después de la fusión, ya que efectivamente se ha "eliminado el riesgo"

Medium-Term

Esperamos un periodo de negociación de rango a medida que los operadores a corto plazo vendan, y este flujo de venta será digerido por la demanda estructural y las cuentas institucionales de movimiento más lento. La evolución de los precios en este periodo es menos predecible y depende del entorno macroeconómico. Como he dicho anteriormente, la macro es increíblemente difícil de predecir, pero voy a ofrecer algunas ideas, no obstante.

El entorno macro cripto es impulsado por una métrica central: si la adopción está creciendo, estable o en declive. Esta métrica se ve afectada en cierta medida por el entorno macroeconómico más amplio, pero en última instancia lo que más importa es esta métrica de adopción. La razón por la que esta métrica afecta a los precios es que la adopción también impulsa el flujo a largo plazo de fondos que entran o salen del sector. En pocas palabras, cuando los usuarios están adoptando criptomonedas, generalmente también están invirtiendo dinero nuevo en el ecosistema criptográfico, y esto es lo que impulsa la macro. Cuando la adopción disminuye, la macro es hostil, cuando es plana, la macro es neutral y cuando crece, la macro es acomodaticia. Entonces, ¿cómo se ve la macro hoy?

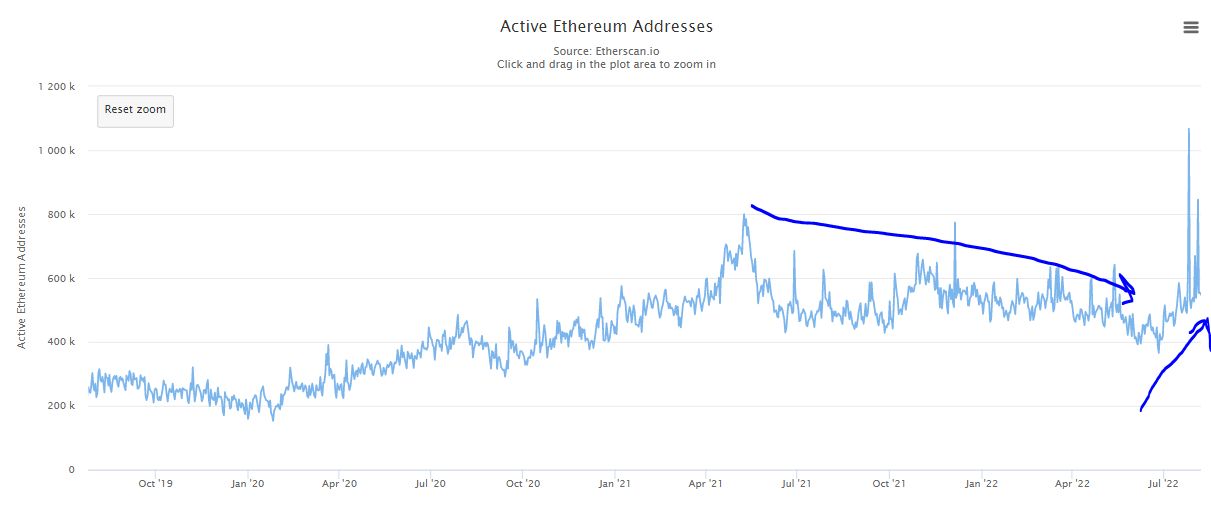

Durante la mayor parte de los últimos 8-9 meses, hemos estado en un entorno de adopción decreciente con una salida neta de usuarios que abandonan el ecosistema.

Desde mayo '21 hasta finales de junio los usuarios activos diarios han experimentado una tendencia decreciente. En las últimas ~6 semanas, hemos visto una incipiente recuperación a medida que los usuarios han ido aumentando de forma constante. Esto es un brote verde e indica un posible deshielo del macroentorno. Estábamos en una fase de adopción decreciente y ahora, al menos, hemos entrado en una fase de adopción estable y potencialmente creciente. Hay otros brotes verdes que han estado brotando recientemente también.

Después de muchas semanas de reembolsos, ![]() Tether ha comenzado a acuñar lentamente nuevas monedas. Después de un largo período de salidas, el dinero nuevo ha comenzado a entrar en el espacio de nuevo.

Tether ha comenzado a acuñar lentamente nuevas monedas. Después de un largo período de salidas, el dinero nuevo ha comenzado a entrar en el espacio de nuevo.

Este impacto no es exclusivo del ecosistema Ethereum, AVAX también ha visto aumentar recientemente el número de usuarios activos diarios.

Los usuarios y las transacciones de NFT se han mantenido estables últimamente

Y ciertas búsquedas en Internet han empezado a inflexionar positivamente, mientras que otras son más estables.

No se trata de subidas espectaculares, nada que ver con las subidas exponenciales que vimos al inicio del mercado alcista del 21. Por eso las califico de brotes verdes. Por eso los califico de brotes verdes. Todavía son jóvenes y frágiles. Si se les asfixia, probablemente se marchitarán y morirán, pero si se les alimenta podrían convertirse en algo material.

Creemos que el entorno macroeconómico más amplio desempeñará un papel clave a la hora de determinar si estos brotes verdes viven o mueren. Para nosotros, la inflación es, con diferencia, la variable macroeconómica más importante; por lo tanto, creemos que si la inflación se modera y permite a la Fed pivotar y relajar la política monetaria, hay muchas posibilidades de que estos brotes verdes se fortalezcan. Sin embargo, si la inflación se mantiene alta y la Fed se ve obligada a seguir endureciendo la política monetaria, es probable que se ahoguen y mueran. Predecir el curso de la inflación no es nuestro dominio principal, sin embargo, debido a su importancia en los mercados hoy en día, la estudiamos de cerca. Tras analizarla, creemos que lo más probable es que la inflación se modere, lo que debería dar a estos brotes verdes la oportunidad de florecer.

Otra ventaja, a favor de un fondo más sostenido, es el hecho de que ya se ha absorbido una enorme cantidad de derechos adquiridos por el lanzamiento de proyectos en los últimos 24 meses. Además, dado que la mayoría de los proyectos se han reducido en un 70-95%, el tamaño nocional en USD de todos los futuros derechos adquiridos también se ha reducido enormemente. Juntas, estas dos dinámicas ayudan a reducir significativamente la oferta diaria global que el espacio debe absorber.

Por último, la última variable que creemos que afectará a esta ecuación no es otra que la Fusión. Los inversores subestiman el impacto que tendrá la Fusión en el macroentorno de todo el espacio. Existe cierta incertidumbre sobre hasta qué punto la reducción de la oferta causada por las anteriores reducciones a la mitad del BTC ha alimentado la acción de los precios subsiguiente en lugar de alinearse casualmente con los ciclos naturales de la emoción humana y la política monetaria. Estamos de acuerdo con estas incertidumbres y creemos que ha habido un elemento de suerte en la sincronización. Sin embargo, creemos que las reducciones de la oferta también han influido y que la verdad se encuentra probablemente en algún punto intermedio. Otra crítica habitual es que los cambios en la oferta no determinan los precios y que lo único que importa son los cambios en la demanda. No estamos de acuerdo con esta opinión. Digamos que los mineros venden 10.000 ETH al día, y en lugar de deshacernos de esta presión de venta simplemente añadimos 10.000 ETH al día de presión de compra. Esto tendría exactamente el mismo impacto que eliminar la presión de venta de los mineros, pero sería un cambio en la demanda en lugar de un cambio en la oferta. Es obvio que estas dos opciones tendrían el mismo impacto y, por lo tanto, no tiene sentido para nosotros por qué una importaría más que otra.

Si entonces creemos que los halvings de BTC han impactado en la macro de cripto, entonces es razonable que la Fusión debería hacer lo mismo. Mientras que el dominio de ETH es significativamente menor que el dominio de BTC en el momento de la última reducción a la mitad, el impacto de la Fusión es casi tan grande como la anterior reducción a la mitad de BTC como porcentaje de la capitalización total del mercado criptográfico y significativamente mayor en términos absolutos.

Después de la fusión, las criptomonedas se verán liberadas de ~16 mm de dólares de suministro diario. No es una cantidad insignificante. Para reconocer esto, es útil considerar el impacto acumulativo.

Pensamos que un TWAP de 70k ETH por semana tendría un impacto en el mercado. Ese es efectivamente el impacto que tendrá la Fusión, excepto que no se detiene después de un año; continúa a perpetuidad. Esto tiene el potencial de influir positivamente en todo el espacio a medida que el impacto del flujo positivo se filtre a otras partes del mercado. Esto debería proporcionar un viento de cola macro adicional para ayudar a nutrir los brotes verdes a los que nos hemos referido anteriormente y aumenta sus probabilidades de supervivencia.

Para concluir, si la macro se modera en absoluto, hay una posibilidad real de que lo que comenzó como un rebote de un fondo de capitulación se transforme en una recuperación más sostenible y orgánica y la fusión debería ayudar a ayudar a este proceso.

Enjoying this article?

Subscribe to Bankless or sign in

Largo plazo

En el largo plazo, el futuro es más fácil de predecir, ya que los flujos estructurales son más importantes en este horizonte temporal y más fáciles de prever. Aquí es donde el impacto de la Fusión es más pronunciado. Mientras continúe la adopción de la red Ethereum, lo que consideramos probable, la demanda estructural se mantendrá y también existirán más flujos de entrada. Esto debería traducirse en una revalorización sostenible y constante, especialmente en comparación con otros tokens, durante muchos años (esperemos que décadas). Esperamos que Ethereum supere a ![]() Bitcoin como la mayor criptodivisa en los próximos años, ya que creemos que los flujos son la variable más importante en las criptodivisas. Ethereum siempre tendrá un viento de cola de flujo después de la fusión. Bitcoin siempre tendrá un flujo en contra. Para hacerse una idea de cómo pueden ser las cosas, el gráfico BNB/BTC es un buen punto de partida.

Bitcoin como la mayor criptodivisa en los próximos años, ya que creemos que los flujos son la variable más importante en las criptodivisas. Ethereum siempre tendrá un viento de cola de flujo después de la fusión. Bitcoin siempre tendrá un flujo en contra. Para hacerse una idea de cómo pueden ser las cosas, el gráfico BNB/BTC es un buen punto de partida.

BNB/BTC no ha dejado de subir y ha hecho múltiples nuevos ATH durante este mercado bajista a pesar del escaso impulso narrativo. Creemos que esto se debe principalmente al hecho de que BNB es el único L1 con demanda estructural. Tras la fusión, Ethereum tendrá una mayor demanda estructural que BNB, tanto en términos absolutos como ponderados por la capitalización de mercado.

Estrategias-de-inversion-para-ganar-la-fusion

1. ETH/BTC

Antes de evaluar la operación ETH/BTC es necesario proporcionar algo más de contexto general sobre el debate PoW vs PoS. Gran parte de lo que sigue está parafraseado del apéndice del primer artículo, pero vale la pena reiterarlo. Creemos que PoS es un sistema fundamentalmente más seguro por varias razones. En primer lugar, cada unidad de seguridad cuesta menos con PoS. Para entender por qué PoS proporciona una seguridad más eficiente que PoW, primero tenemos que explorar cómo estos mecanismos de consenso generan seguridad en primer lugar. Un mecanismo de consenso es tan seguro como el coste de atacarlo en un 51%. La eficiencia del sistema puede medirse entonces por el coste (emisión) necesario para generar una cantidad unitaria de seguridad.

En otras palabras, cuántos dólares tiene que desembolsar la red para recibir 1 dólar de protección frente a un ataque del 51%. Para PoW, el coste de un ataque del 51% es principalmente el hardware necesario para obtener el 51% de la tasa de hash. La métrica relevante es cuánto dinero necesitan los mineros para invertir 1$ en hardware de minería. Las matemáticas tienden a funcionar cerca de 1 a 1, lo que significa que los mineros requieren el 100% de la tasa anual de retorno de su inversión o, en otras palabras, 1$ de emisión anual por cada 1$ que gastan en hardware y utilidades. En este contexto, la red necesita emitir aproximadamente 1$ de suministro cada año para generar 1$ de seguridad.

En el caso de PoS, los stakers no están obligados a comprar hardware, por lo que la pregunta es ¿qué retorno exigen los stakers para asegurar su participación en el mecanismo de consenso PoS?

En general, los stakers exigen una tasa de retorno significativamente menor que la que suelen exigir los mineros al 100%.

La razón principal de esto es que no hay desembolso de costes incrementales y sus activos no se deprecian (el hardware de minería suele depreciarse cerca de 0 después de unos años). En general, la tasa requerida debería situarse entre el 3% y el 10%. Como hemos calculado antes, la actual tasa de apuesta estimada tras la fusión del 5% se sitúa justo en medio de este intervalo. Esto significa que para ganar 1 $ de valor un PoS necesita emitir entre 0,03 y 0,10 $ de emisión. Esto es 10x-33x más eficiente que PoW (20x más en el caso de PoS de Ethereum).

Para concluir, esto significa que una red PoS puede emitir ~1/20 de la emisión de una red PoW y ser igual de segura. En el caso de ETH, en realidad emitirán aproximadamente 1/10 de la emisión y la red será el doble de segura que durante PoW.

Esta eficiencia no es la única ventaja. Ambos mecanismos de consenso comparten un problema común, y es que la seguridad de la cadena está correlacionada con el precio del token. Esto tiene el potencial de crear un bucle de retroalimentación negativa de auto-refuerzo por el cual la reducción en el precio del token causa una reducción en la seguridad, que por lo tanto causa una disminución en la confianza y conduce a una mayor disminución en el precio del token y luego se repite. PoS tiene una defensa natural contra esta dinámica, PoW no. El vector de ataque para PoS es mucho más seguro que PoW.

Primero, para atacar un sistema PoS debes controlar la mayoría de la participación. Para ello, debes comprar en el mercado al menos tantos tokens como apuestas. Sin embargo, no todos los tokens están a la venta. De hecho, gran parte de la oferta nunca se comercializa y carece de liquidez. Además, y lo que es más importante, cada vez que se adquiere un token, resulta más difícil y caro adquirir el siguiente.

En el caso de Ethereum, sólo ~1/3 de los tokens son líquidos (movidos en los últimos 90 días). Esto significa que una vez que se haya alcanzado una tasa de participación de estaca en estado estacionario cercana al 30%, será extremadamente difícil, independientemente de la cantidad de dinero que se posea, atacar la red. Un atacante necesitaría comprar todo el suministro líquido, lo que es poco práctico y casi imposible.

Otra característica importante de este mecanismo de defensa es que no se ve afectado por el precio. Dado que el factor limitante para atacar es el suministro de líquido y no el dinero, no resulta mucho más fácil atacar la red con precios más bajos. Si no hay suficiente suministro líquido (medido como % del total de tokens) para comprar, no importa lo barato que se vuelva cada token porque el factor limitante no es el precio. Este mecanismo de defensa insensible al precio es increíblemente importante para disuadir el potencial bucle de retroalimentación negativa que la disminución de los precios podría crear.

En el caso de PoW, además de ser 20 veces menos eficiente, no existe tal mecanismo de defensa. Cada unidad de hardware puede ser marginalmente más difícil de adquirir que la siguiente, pero no hay una relación directa, y si existe una correlación, es débil en el mejor de los casos. Es importante destacar que también se hace mucho más fácil atacar a precios más bajos, ya que el número de unidades de hardware necesarias disminuye linealmente con el precio y el suministro de unidades de hardware no cambia.

No es reflexivo en la forma en que lo es la defensa de suministro de líquido PoS.

Otras ventajas del PoS, como una mayor eficiencia energética y mejores mecanismos de curación, se exponen claramente en otros lugares, por lo que no nos centraremos en ellas en este artículo.

Otro concepto erróneo sobre el PoS es que impulsa la centralización al recompensar más a los grandes estacadores que a los pequeños. Creemos que esto es incorrecto.

Aunque los grandes apostadores reciben más recompensas por apostar que los pequeños, esto no impulsa la centralización. La centralización es el proceso por el cual los grandes apostantes aumentan su porcentaje de participación con el tiempo.

Esto no es lo que ocurre en el sistema PoS. Como los grandes stakers tienen una mayor participación para empezar, las mayores recompensas no aumentan su porcentaje del pool. Por ejemplo, si se apuestan 10 ETH entre dos contrapartes, la contraparte X tiene 9 ETH y la contraparte Z tiene 1 ETH. X controla el 90% de la apuesta. Un año después, X habrá recibido 0,45 ETH y Z habrá recibido 0,05 ETH. X ha recibido 9 veces más recompensas que Z. Sin embargo, X sigue controlando el 90% de la apuesta y Z sigue controlando el 10%. Las proporciones no se han alterado y, por lo tanto, no se ha producido ninguna centralización.

Estas diferencias inherentes afectan al debate en torno a ETH/BTC. La mayoría considera que ETH es un activo totalmente diferente a BTC, ya que piensan que está diseñado para ser un SoV descentralizado (reemplazar al oro), mientras que BTC sí lo es. Creemos que en muchos aspectos importantes Ethereum es más adecuado para ser un SoV a largo plazo que Bitcoin. Antes de comparar los dos, primero es necesario evaluar el modelo de seguridad actual de Bitcoin y cómo puede evolucionar con el tiempo.

Como se discutió anteriormente, la seguridad de un sistema se deriva del coste de un ataque del 51%. Como una red PoW, este coste está determinado por la cantidad de dinero que se necesitaría para comprar suficientes equipos de hardware y otros equipos/electricidad necesarios para controlar el 51% de la potencia de hash.

Esto es aproximadamente equivalente al coste necesario para recrear la tasa de hash de minería actual que existe en la red. En un mercado eficiente (una suposición casi exacta a medio/largo plazo), la tasa de hash total es un producto del valor de la emisión que reciben los mineros. Bitcoin es tan seguro como el valor de su emisión. Como se discutió anteriormente, esta seguridad es ineficiente y carece de la defensa reflexiva de un sistema PoS.

¿Qué sucede cuando Bitcoin reduce a la mitad su emisión cada cuatro años? El sistema se vuelve fundamentalmente un 50% menos seguro asumiendo que el resto de variables se mantienen constantes. Históricamente, esto no ha sido un gran problema ya que el valor de la emisión (y por lo tanto la seguridad) es una función de dos variables: el número de tokens emitidos y el valor de cada token.

Como el precio de los tokens se ha más que duplicado alrededor de cada ciclo de reducción a la mitad, esto ha compensado con creces la reducción de la emisión sobre una base absoluta. La seguridad absoluta de la red ha aumentado en cada ciclo a pesar de que el número de fichas emitidas se ha reducido a la mitad. Sin embargo, ésta no es una dinámica sostenible a largo plazo por múltiples razones. En primer lugar, no es realista esperar que el valor de cada ficha siga aumentando a más del doble en cada ciclo. Un aumento exponencial del precio es matemáticamente imposible de sostener durante largos períodos de tiempo.

Para ilustrar este punto, si el precio de BTC se duplicara cada ciclo de reducción a la mitad, superaría M2 global después de ~7 ciclos de reducción a la mitad más. Con el tiempo, el precio del BTC dejará de aumentar a este ritmo; cuando lo haga, cada ciclo de reducción a la mitad recortará drásticamente su seguridad.

Si el precio del BTC disminuye alrededor del ciclo de reducción a la mitad, la reducción de la seguridad será aún más significativa y podría desencadenar el bucle de retroalimentación negativa mencionado anteriormente. Este sistema de seguridad es fundamentalmente insostenible mientras los precios estén limitados, como lo están. La única manera de contrarrestar este problema es generar ingresos significativos por comisiones, que podrían reemplazar parte de la emisión y continuar proporcionando un incentivo para los mineros y, por lo tanto, proporcionar seguridad incluso después de que se reduzca la emisión. El problema de Bitcoin es que los ingresos por comisiones han sido insignificantes, y además han disminuido, durante un largo periodo de tiempo.

En nuestra opinión, la única forma práctica de generar seguridad a largo plazo es a través de unos ingresos significativos por tasas. Por tanto, para funcionar como un SoV sostenible un sistema debe generar tasas. La alternativa son las emisiones de cola, que garantizan la inflación comprometiendo la utilidad del SoV.

La seguridad a largo plazo representa la propiedad más importante de un SoV. Por ejemplo, el oro ha capturado la mayor parte del mercado de SoV durante tanto tiempo como casi todos los participantes del mercado confían en que seguirá siendo legítimo durante mucho tiempo en el futuro.

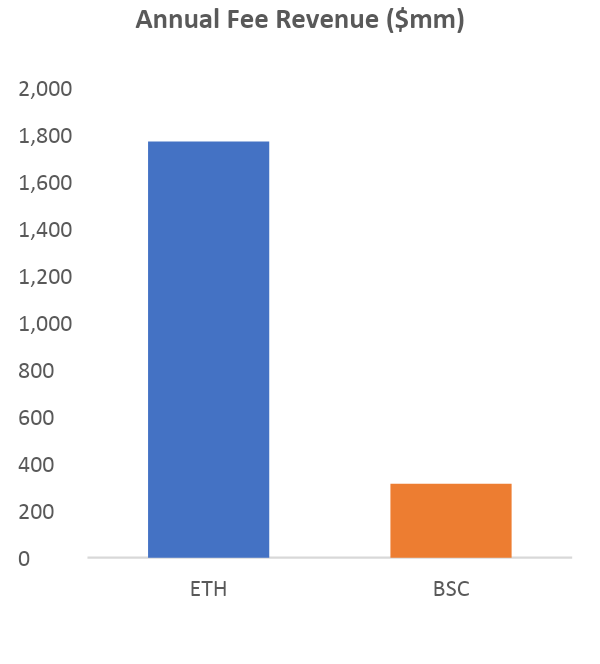

Para que un criptoactivo se convierta en un SoV adoptado y exitoso, también debe convencer al mercado de que es extremadamente seguro y que su legitimidad está garantizada. Esto sólo puede ser posible si el presupuesto de seguridad del protocolo es sostenible a largo plazo, favoreciendo inherentemente un sistema PoS que tenga un fondo de comisiones grande y duradero. Creemos que el candidato más probable para este sistema es ETH. Es uno de los dos únicos L1 con un fondo de comisiones significativo. El otro, BNB, está extremadamente centralizado.

La neutralidad creíble es la segunda característica de importancia crítica para el éxito de un SoV. Gold no tiene lealtad ni dependencia de nada. Esta independencia crea su éxito como un SoV. Para que otro activo sea ampliamente adoptado como un SoV también debe ser creíblemente neutral. En el caso de una criptomoneda, la neutralidad creíble se consigue mediante la descentralización. Hoy en día, la criptodivisa más descentralizada es sin duda Bitcoin. Esto se debe principalmente a que Bitcoin tiene muy poco esfuerzo de desarrollo, y el protocolo está principalmente osificado, pero sin embargo, el hecho es que es, con mucho, el protocolo más descentralizado hoy en día. Si trataras de matar Bitcoin hoy, sería extremadamente difícil. Si tratas de matar a ETH hoy, todavía sería extremadamente difícil, pero probablemente más fácil que BTC.

Sin embargo, creemos que es más importante mirar el estado final que el estado actual, siempre y cuando haya un camino realista para lograr este estado final. Ethereum tiene una clara hoja de ruta por delante. Creemos que, aunque actualmente nos encontramos en la mitad de esta hoja de ruta, con el tiempo (yo estimaría que en unos 8-12 años) esta hoja de ruta estará completa, y la importancia del equipo de desarrolladores principales se desvanecerá.

En este punto, ETH tendrá un argumento convincente de que está más descentralizado que BTC, además de poseer una seguridad a largo plazo muy superior.

Contrariamente a la creencia popular, PoS promueve naturalmente la descentralización más que PoW. Los mineros PoW más grandes reciben un claro beneficio de las economías de escala, que impulsan la centralización. La escala es mucho menos relevante para PoS, ya que el coste de instalación de un nodo es mucho menor que el de una plataforma PoW y no hay ningún beneficio real de la electricidad a gran escala, ya que la electricidad requerida para PoS es 99%+ menor.

La economía de escala es un factor importante para PoW, pero no lo es para PoS.

Hoy en día existen 400.000 validadores únicos de ETH y los 5 mayores poseedores sólo controlan el 2,33% de la participación (excluyendo el depósito de contratos inteligentes). Este nivel de descentralización y diversidad separa a ETH de todas las demás PoS L1. Además, esto se compara favorablemente con BTC, ya que los 5 principales pools de minería controlan hoy el 70% del hashrate.

Aunque algunos críticos señalarán que los proveedores de estacas líquidas controlan una parte abrumadora de la participación de Ethereum, creemos que estas preocupaciones son exageradas. Además, esperamos que estas preocupaciones sean abordadas por los protocolos de estacas líquidas y esperamos que se pongan en marcha controles adicionales para proteger aún más contra estas preocupaciones.

En resumen, PoS es un mecanismo de consenso fundamentalmente mejor para un cripto SoV. Esta es la razón por la que la Fusión representará un hito importante en la hoja de ruta de Ethereum, marcando una coyuntura crítica en su viaje para convertirse en el SoV criptográfico más atractivo.

Las razones fundamentales discutidas anteriormente son la razón por la que favorecemos el comercio ETH/BTC a largo plazo y específicamente alrededor de la Fusión. Sin embargo, los flujos, y específicamente los flujos estructurales, son los más importantes para determinar el precio. Es el cambio estructural en los flujos que desencadena la fusión lo que hace que este comercio sea tan atractivo y por qué la fusión es un catalizador tan grande para él. Históricamente, el flujo estructural tanto para BTC como para ETH ha sido bastante similar.

Aunque ETH ha tenido una capitalización de mercado más pequeña, su emisión ha sido ~3 veces mayor en una base ponderada de capitalización de mercado. Esta mayor emisión ha hecho que sea extremadamente difícil para ETH superar alguna vez a Bitcoin en capitalización de mercado, ya que requeriría que ETH absorbiera 3 veces la oferta diaria denominada en USD. Un ejercicio interesante es pensar en el gráfico anterior y cuáles son las entradas, ya que claramente ha habido una fuerte relación (más fuerte de lo que implicaría una correlación normal). Los valores del gráfico son el producto de los tokens emitidos y el precio de los tokens. ¿Qué pasa si reduces la variable de fichas emitidas pero quieres mantener la relación? Debes aumentar el precio de los tokens.

Entonces, ¿qué deberíamos esperar que ocurra cuando reducimos la variable de tokens emitidos para Ethereum en un 90%? Esto no quiere decir que el precio deba multiplicarse por 10 para compensar esta reducción, ya que los impactos no son necesariamente lineales, pero vale la pena considerar las relaciones.

Para concluir, después de la Fusión, el paso del tiempo siempre será un viento de cola de flujo para Ethereum, mientras que para Bitcoin siempre será un viento en contra. En última instancia, esta realidad directa es lo que creemos que será el principal impulsor del eventual cambio.

2. Staking Derivatives

Como Ethereum es un ecosistema tan grande, muchas otras áreas se verán afectadas tangencialmente por la Fusión. Como inversor, a menudo es interesante (y rentable) considerar los efectos de segundo y tercer orden de ciertos catalizadores para buscar oportunidades que puedan tener un precio ineficiente en el mercado. En lo que respecta a la Fusión, existen muchas opciones, como los protocolos L2, DeFi y Liquid Staking Derivative (LSD).

Tras una revisión exhaustiva de las diferentes alternativas, hemos llegado a la conclusión de que los protocolos Liquid Staking están llamados a ser los mayores beneficiarios fundamentales de la Fusión (incluso más que ETH).

La tesis es sencilla. Los ingresos de los protocolos LSD se ven directamente afectados por el precio de ETH más otros múltiples vientos de cola relacionados con la Fusión que se agravan mutuamente. Además, su mayor gasto, el coste de subvencionar el fondo de liquidez entre su token derivado de estaca y ETH nativo, disminuye, efectivamente a cero, poco después de la Fusión. A un alto nivel, espero un aumento de 4-7 veces en los ingresos del protocolo ETH impulsado por la Fusión (suponiendo sólo un modesto aumento del precio de ETH) y una reducción del 60-80% en su mayor gasto. Se trata de un impacto fundamental excepcionalmente poderoso.

Debemos examinar el modelo de ingresos y gastos de estos protocolos para comprender plenamente esta tesis. Utilizando ![]() Lido como ejemplo, ya que es el mayor de los protocolos LSD, vamos a examinar el modelo.

Lido como ejemplo, ya que es el mayor de los protocolos LSD, vamos a examinar el modelo.

Nótese que estos principios también se aplican a los otros jugadores, ya que en general son bastante similares. Lido genera ingresos como un porcentaje de las recompensas de apuestas que se acumulan a sus derivados de apuestas líquidas, stETH. Lido recibe el 5% de todas las recompensas de staking generadas. Si un usuario deposita 10 ETH por 10 stETH y genera 0,4 stETH adicionales en el transcurso de un año. El usuario se queda con el 90% de 0,4, el validador con el 5% y Lido con el otro 5%. Como se puede ver, los ingresos de Lido son puramente una función de las recompensas de apuestas generadas en su LSD.

Estas recompensas de apuestas son una función de cuatro variables separadas: ETH total apostado, tasa de apuestas de ETH, cuota de mercado de LSD y precio de ETH.

Importante, las recompensas de apuestas son el producto de las cuatro variables. Si múltiples variables son impactadas su efecto en la salida se compone. En otras palabras, si duplicas una y triplicas la otra, el impacto en las recompensas de las apuestas es del 600%. Todas las variables, excepto la cuota de mercado, se ven directamente afectadas por la Fusión.

Es probable que el total de ETH apostado aumente drásticamente del 12% actual a cerca del ~30%, un aumento del 150%. Como se ha comentado anteriormente, es probable que la tasa de apuesta aumente del 4% al ~5%, un aumento del 25%. No hay razón para pensar que la fusión afectará significativamente a la cuota de mercado de LSD, por lo que podemos suponer que se mantiene constante y no tiene impacto. Por último, en aras de este ejercicio, supongamos un aumento del 50% en el precio de ETH. El efecto agregado de estas diferentes variables es 250%*118%*150%= 444% o un aumento de ~4,4 veces en los ingresos.

Los gastos también disminuyen significativamente. El mayor gasto de estos protocolos LSD es incentivar los pools de liquidez entre sus LSD y ETH nativos. Dado que todavía no hay retiradas, es extremadamente importante crear una liquidez profunda para gestionar grandes flujos entre el LSD y el ETH nativo.

Sin embargo, una vez que se habiliten las retiradas, estos incentivos ya no serán necesarios. Como entonces habrá un arbitraje si los dos alguna vez difieren materialmente, las fuerzas naturales del mercado los mantendrán relativamente pegados mientras los arbitrajistas compran el LSD en cualquier caída. Esto permitirá a los protocolos LSD reducir drásticamente su emisión (gastos), lo que también reducirá materialmente la presión de venta sobre los tokens.

LDO cotiza a ~144 veces sus ingresos antes de la fusión, pero se reduce a ~31 veces después de la fusión. Aunque no es excesivamente barata según las medidas tradicionales, resulta atractiva para un activo estratégico de alto crecimiento en el espacio de las criptomonedas, donde las valoraciones suelen ser elevadas. Es importante destacar que se trata de ingresos reales que se acumularán en el protocolo.

Una preocupación común entre los críticos de LDO es que estos ingresos no se devuelven a los titulares. A menudo comparan el protocolo con ![]() Uniswap por esta razón.

Uniswap por esta razón.

Si bien es cierto que los ingresos no se transfieren a los tenedores de tokens en la actualidad, no creemos que esta sea una preocupación legítima ni creemos que la comparación con Uniswap sea correcta: el hecho de que los tenedores de tokens no reciban flujo de caja hoy no significa que no lo harán en el futuro.

Creemos que habrá un momento en que estos retornos estén habilitados. También sabemos que múltiples grandes interesados están de acuerdo en esta cuestión. Además, no creemos que Lido debería devolver efectivo hoy y, de hecho, estaríamos muy preocupados por la competencia de la dirección si lo hicieran. Se trata de una empresa que se encuentra en una fase muy temprana (aproximadamente 1,5 años) y que aún está en su fase inicial de crecimiento. Requieren aumentos regulares de efectivo y están quemando efectivo en una base de ejecución hoy (esto cambiará después de la fusión).

No sería sensato recaudar dinero de los inversores para cubrir la quema y luego distribuir los ingresos del protocolo a los titulares de tokens, a su vez aumentando la quema. Esto sería similar a una startup que paga distribuciones a los inversores con los primeros ingresos a pesar de no generar suficientes ingresos para cubrir los gastos. Esto nunca ocurriría en los mercados de capitales tradicionales porque no es racional.

A muchos criptoparticipantes también les preocupa la cuota de mercado dominante de Lido. Tienen el 90% del mercado de LSD y stETH representa ~31% del total de ETH apostado. Aunque pensamos que las preocupaciones en torno a la centralización son exageradas, seguimos creyendo que Lido debería mantenerse por debajo del 33% de cuota de ETH apostada para eliminar cualquier duda sobre la neutralidad creíble de Ethereum. En cuanto al caso de inversión para el protocolo, no creemos que una cuota de mercado del 33% sea preocupante. En nuestra opinión, hay muchos otros vectores de crecimiento que Lido puede perseguir aparte de la cuota de mercado, y la inversión ya es bastante convincente con su cuota actual.

Para concluir, Lido es una pieza clave de la infraestructura en el ecosistema Ethereum que ha establecido el ajuste del mercado de productos y la cuota de mercado dominante en lo que seguirá siendo una porción increíblemente rápido crecimiento del mercado. En nuestra opinión, las preocupaciones frecuentemente citadas en torno al protocolo están fuera de lugar o tergiversadas. Además, tiene un precio razonable teniendo en cuenta sus perspectivas de crecimiento pasadas y futuras y, por lo tanto, representa uno de los activos más invertibles del sector.

Aunque Lido es el líder del mercado y el mayor actor, hay otros dos protocolos LSD, Rocketpool y Stakewise, que también merecen consideración. Hay muchos aspectos únicos de cada LSD y detalles intrincados que podrían ampliarse. Sin embargo, en aras de la digestibilidad, nos centraremos principalmente en las diferencias de alto nivel y ampliaremos los puntos más finos en futuras discusiones.

Tanto RPL como SWISE deberían beneficiarse de cualquier participación que ceda Lido debido a las preocupaciones de centralización. Por ejemplo, si LDO pierde un 4% de cuota de mercado, RPL gana un 2,5% y SWISE un 1,5%, LDO perderá un 12% de su cuota de mercado, pero RPL ganará un 50% y SWISE un 125%.

El segundo mayor operador del mercado, Rocketpool (RPL), cuenta con un mecanismo único de apuestas y tokenómica. Para apostar a través de RPL, los validadores deben emparejar RPL con ETH nativo y se les exige que mantengan una proporción mínima entre ambos. Esta dinámica crea una demanda predecible y garantizada de RPL a medida que aumenta la participación en la estaca de ETH y más validadores adoptan la solución.

Otro beneficio de RPL es la práctica de los validadores de agruparse con otros usuarios, lo que permite que los ETH necesarios para establecer un nodo de estaca se reduzcan de los 32 ETH normales a solo 16 ETH. Este mínimo reducido permite a los operadores más pequeños crear nodos e incentiva aún más la descentralización. Esto convierte a RPL en un jugador complementario perfecto para LDO, que debería actuar como un viento de cola para la cuota de mercado de RPL, ya que será un beneficiario principal de la cuota de mercado efectiva de Lido.

Por último, Stakewise es otra alternativa interesante a LDO. Su modelo es muy similar al de LDO, pero se centran cada vez más en la adopción institucional, lo que debería posicionarlos bien para un mercado posterior a la fusión. También se benefician de un equipo muy motivado y profesional que ha seguido ejecutando bien. En particular, han comentado sus planes de implantar con el tiempo una tokenómica favorable a los poseedores de tokens, que permitiría a éstos recibir directamente los ingresos excedentes del protocolo.

Además, SWISE ha ido ganando una notable tracción entre las grandes cuentas que buscan diversificar sus productos de estaca (sólo una propuesta fue aprobada recientemente por Nexus Mutual, que aumentaría su TVL en un 20-25%).

Como son el jugador más pequeño con la valoración más alta, son probablemente la inversión de mayor riesgo/recompensa en la categoría.

Para concluir, es difícil diferenciar entre el valor dentro del grupo. LDO es la más barata y segura, pero con la menor subida de cuota de mercado. SWISE es la más cara, pero con la mayor subida de cuota de mercado y RPL está en medio con la ventaja añadida de una tokenómica única y un mecanismo de estaca descentralizado. Las valoraciones relativas son racionales, lo que nos sugiere que el mercado está valorando eficientemente las diferentes oportunidades. Creemos que los tokens LSD son las inversiones con mayor EV relacionadas con la Fusión.

Es probable que superen a ETH, pero los inversores deben esperar una mayor volatilidad y menor liquidez.

La Fusión se acerca

La Fusión de Ethereum se acerca. No hay duda de ello.

Con la fecha fijada para el 15 o 16 de septiembre, será el mayor cambio estructural en la historia de las criptomonedas.

Hay muchas dinámicas en juego que los inversores deben tener en cuenta.¡

Con suerte, este informe le ayudará a analizar toda la información.

¿Cuál es la clave?

La fusión no tiene precio.

Pasos-acción

Evaluar si la Fusión tiene o no precio

Subir de nivel en la Fusión con otros contenidos sin banco