Subscribe to Bankless or sign in

Querida Nación sin Bancos,

En abril, organizamos un controvertido debate sobre UST y Terra.

Esto fue justo antes de su colapso. Pero en aquel momento, el ecosistema Terra había tomado protagonismo. Todo iba bien para él, y cualquiera que se opusiera era rechazado por un ejército de miembros de la comunidad.

La persona que llevó el caso del oso en nuestro debate?

A pesar de lo que todos los demás pensaban, él seguía siendo escéptico.

Ahora, con la fusión a menos de un mes y Terra enterrada, Jordi cree que la tan esperada actualización de  Ethereum podría estar sobrevalorada.

Ethereum podría estar sobrevalorada.

Aunque Bankless mantiene una perspectiva optimista sobre la fusión, debemos ser inversores prudentes. Tenemos que ver ambos lados del argumento.

Y Jordi hace otro bueno hoy.

Este es, con mucho, el caso más pragmático de por qué la fusión podría estar sobredimensionada.

¿Puede ir 2/2 en tomas contrarias?

- Bankless Team

P.D. ¿Está muerta la privacidad de las criptomonedas? Escucha lo que piensa el legendario criptoabogado ![]() Jake Chervinsky en el podcast de hoy.

Jake Chervinsky en el podcast de hoy.

Escritor invitado: Jordi Alexander, CIO de Selini Capital

El sol comienza a salir el 16 de septiembre.

Vitalik vierte una ampolla medida de Malbec en su té sencha, le da un rápido revuelto y da un suave sorbo. "Ahhh... 15,0%, la proporción justa".

El tenedor duro fue tan suave como un cuchillo a través de la mantequilla. Un momento tan esperado que los detractores decían que nunca llegaría por fin ha llegado... y sabe a felicidad.

Zumbado, escribe un tuit de Misión Cumplida, dando las gracias a todos los que han ayudado a hacer realidad este momento. Millones de "Me gusta" se suceden, mientras las noticias de la televisión de fondo se unen al coro de murmullos y aclamaciones.

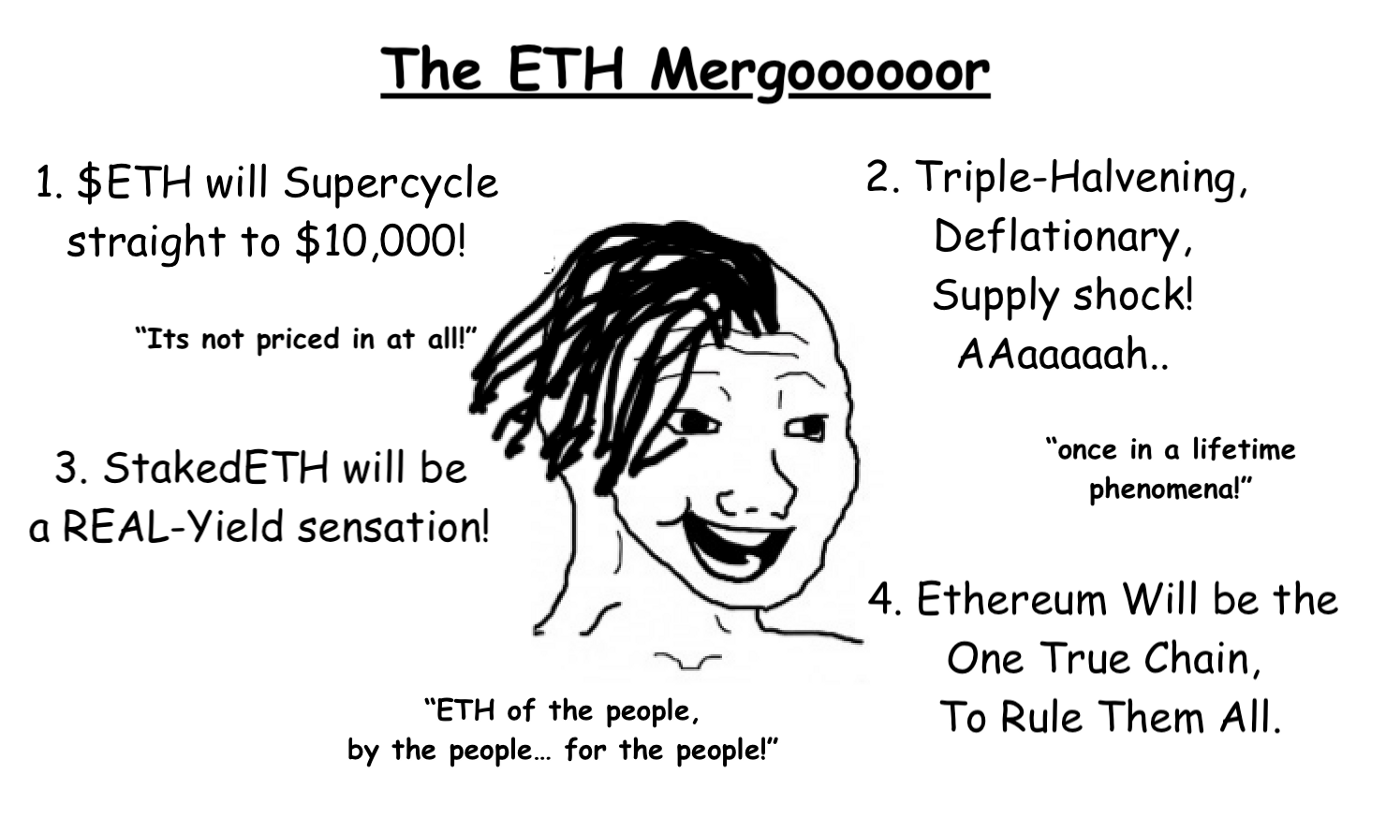

El futuro es ahora, y el camino hacia el ETH de cinco dígitos está ya a la vista, seguro de llegar con velocidad ultrasónica.

Una nueva quema de gas respetuosa con el medio ambiente enciende el fuego de la deflación de la escasez, alimentando volantes de inercia para un Activo cuya potencia el mundo nunca ha presenciado hasta ahora.

- 💥 Ciclo Reflexivo de Precios Sólo Alcistas

- ➡️ 🔥 Impulsado por un Estrangulamiento Deflaccionario de la Oferta

- ➡️ 💵 Y Recompensando Rendimientos Reales Sobredimensionados

- ➡️ 💪¡Llevando al Dominio de la Cadena Ethereum!

¡Suena increíble!

Pero antes de que nos entre el pánico FOMO y empecemos a rebuscar en los cojines del sofá en busca de monedas sueltas para exprimir las últimas gotas de gwei que podamos permitirnos, echemos un vistazo más matizado a estas cuatro narrativas, y veamos cuáles de hecho resisten un escrutinio más detallado.

Narrativa #1. Compra el rumor, compra las noticias: ETH price to spiral up into a SuperCycle

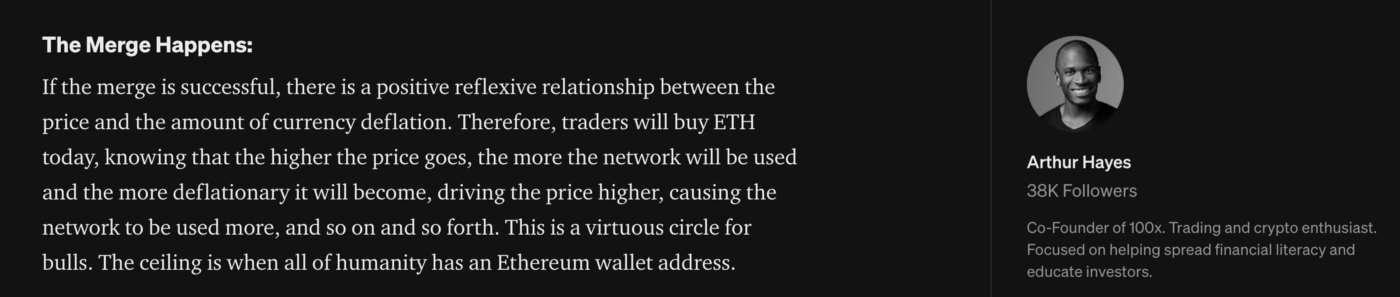

En su popular post en medium "ETH-flexive",  Arthur Hayes agitó a los toros de la fusión evocando la teoría de la reflexividad de Soros.

Arthur Hayes agitó a los toros de la fusión evocando la teoría de la reflexividad de Soros.

Lejos de tomarse un respiro tras la Fusión, predice que este catalizador sólo acelerará lo que ya ha sido un intenso rally desde los mínimos de julio de ~1.000 dólares.

Su tesis central es que la atención de la fusión llevará a precios más altos. Y como sabemos, las bombas de precios en cripto conducen a una mayor atención. Dado que los fundamentos de blockchain, como los usuarios, los desarrolladores y la actividad en la cadena, están todos correlacionados con la atención, ¡esto se convertirá en un círculo virtuoso sólo limitado por el tamaño de la población de la Tierra!

Si bien este es un marco mental atractivo con el que jugar, podemos encontrar dos grandes fugas en este volante de la Adopción del Precio ➡️ - una a corto plazo y otra a largo plazo.

A corto plazo, como reconoce el propio Arthur, puede haber una presión de venta de noticias por una anticipación excesiva, que anula cualquier mejora fundamental.

A largo plazo, la relación entre la atención de los precios más altos y más gas quemado puede resultar ser mucho más fugaz de lo descrito. Una tesis contraria que examinaremos más adelante en este artículo es que la reducción en el uso de gas que hemos visto en los últimos meses es estructural, y la acumulación de valor para las blockchains Layer-1 necesita ser repensada.

Consideremos primero la probable acción del precio después de la fusión:

Una y otra vez, hemos visto lo mismo en cripto: Cuando hay un gran catalizador brillante en el horizonte cercano, hay una gran cantidad de apoyo de compra de inmersión por parte de los participantes impulsados por el evento.

La compra de inmersión es impulsada por "yo sé que tú sabes que yo sé" que el evento se acerca, envalentonando a los compradores tácticos. Los vendedores en corto se asustan por la reflexividad asimétrica de la subida, y los minoristas que llegan tarde a la cadena de información dan un último empujón cuando los titulares finalmente llegan a ellos.

Los lapsos de atención humana son cortos, especialmente en cripto. El aburrimiento se instala, las cosas nuevas y brillantes obtienen los titulares, y se va a apostar por las actualizaciones de la próxima cadena o los ajustes de tokenomics.

Es difícil olvidar que el máximo histórico de BTC fue justo cuando el ETF se lanzó a finales de 2021.

O el bombo de la OPI de ![]() Coinbase que condujo a un período sólo a la baja.

Coinbase que condujo a un período sólo a la baja.

O... *shudders*, Dogecoin's one-way slide down after Elon Musk's SNL appearance.

Estos momentos de máxima saturación y atención parecen dejar al mercado completamente unilateral y vulnerable por debajo. Cada vez.

Mientras que hay un montón de Ethereans que no soñarían con separarse de sus preciadas monedas, hay fondos y cripto ballenas que han entrado en una posición larga como un comercio táctico basado en eventos.

Una vez que los titulares se apaguen, los jugadores a corto plazo podrían encontrarse en un juego de sillas musicales para hacerse con su parte de los beneficios no realizados antes de que pare la música!

¿Esta vez va a ser diferente?

Entrando en un periodo que muchos esperan que sea un escenario macroeconómico extremadamente desafiante, parece al menos posible que la Parca de vender-las-noticias permanezca invicta.

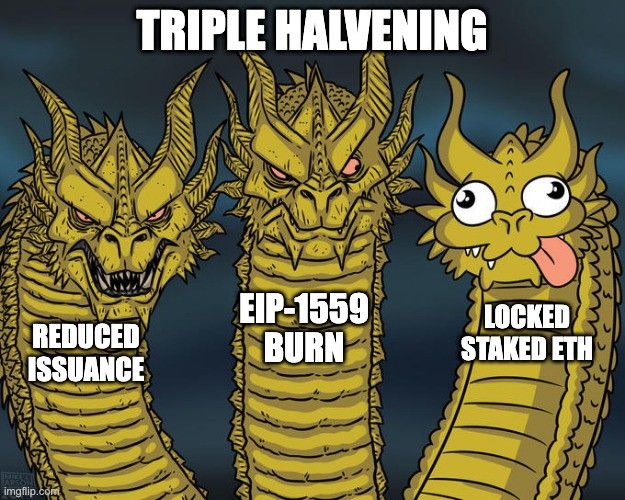

Narrativa #2. The "Triple-Halving" drives ETH into a deflationary supply crisis.

En un reciente hilo con miles de retweets, Montana Wong expuso el caso de la escasez de suministro cataclísmica que se anticipa post-Merge.

El llamado 'Triple-halvening', que hace referencia a la reducción de emisiones de Bitcoin una vez cada cuatro años, se describe como una acumulación de tres poderosos efectos que se mezclan en un fenómeno singular que hará que el ETH sea más escaso que una novia en Crypto-Twitter.

Veamos entonces más de cerca cada parte de este monstruo.

Dragón 1: Emisión reducida ✅

Al no necesitar pagar más a los mineros para validar transacciones en la red, Ethereum está despidiendo de forma efectiva a sus empleados mejor pagados.

Esto supondrá un ahorro de 13.000 ETH al día en gastos de 'Proof of Work'. Lo siento mineros.

En su lugar, el Departamento de Seguridad de Ethereum se llenará con Oficiales de Estacas, cuyo salario es bastante más bajo: Su presupuesto total comenzará con sólo cerca de 2.000 ETH por día - aunque con el tiempo, a medida que más Oficiales de Estacas se presenten al servicio, su presupuesto aumentará a ~5.000 por día.

Aún así, un ahorro neto de 8.000-11.000 ETH por día es de hecho un catalizador significativo, ¡ya que se elimina la presión de venta diaria de $15-20M!

Se puede argumentar que la fuerza de seguridad más barata puede venir a costa de una menor resistencia a la censura - pero en términos de impacto de precio puro, este primer dragón es inequívocamente poderoso.

La diferencia entre una empresa con una dilución anual del 4% y una sin ella - bueno, si nos aproximamos digamos a una especie de relación P/E de 20 años, 1,04²⁰ = ~2,2x más valiosa que de otro modo. Esta parte parece verificarse.

Dragon 2: The Burn 🔵

EIP-1559 fue un potente catalizador para el precio del Ether cuando se implementó en 2021. Una parte de las tasas de gas pagadas por los usuarios en cada bloque se quema, lo que ayuda a compensar parcialmente la nueva emisión pagada hacia el presupuesto del Departamento de Seguridad.

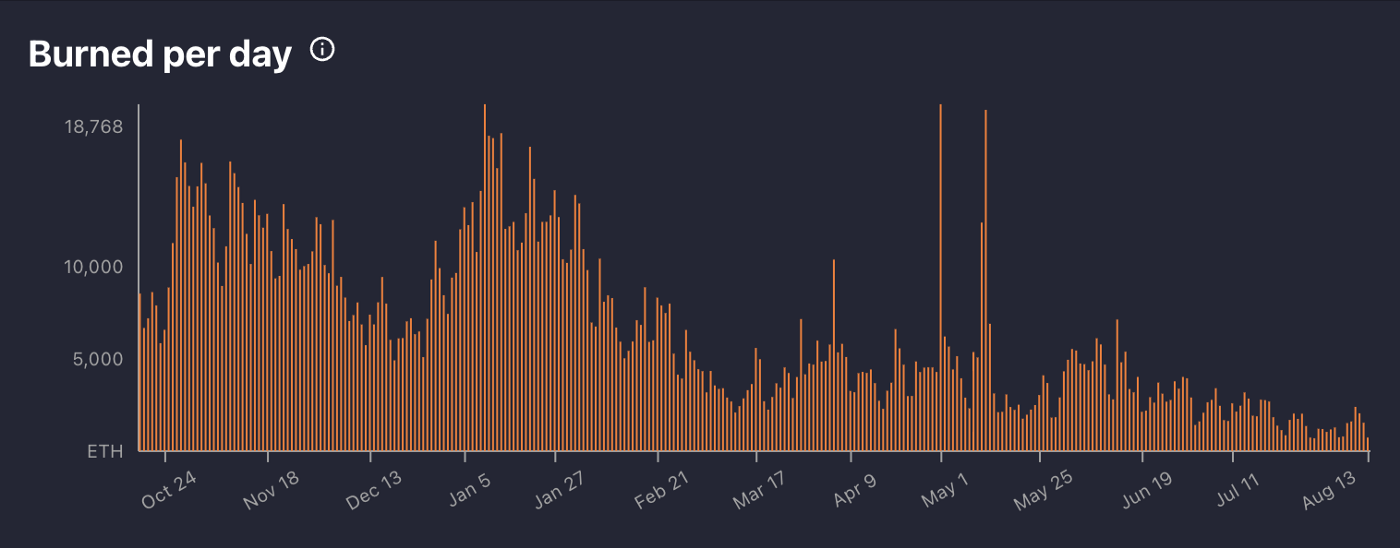

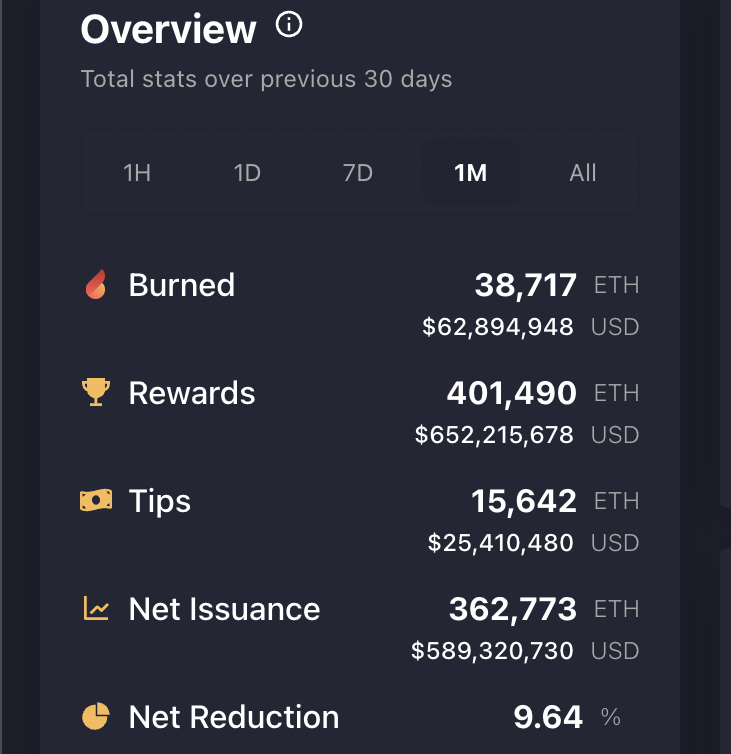

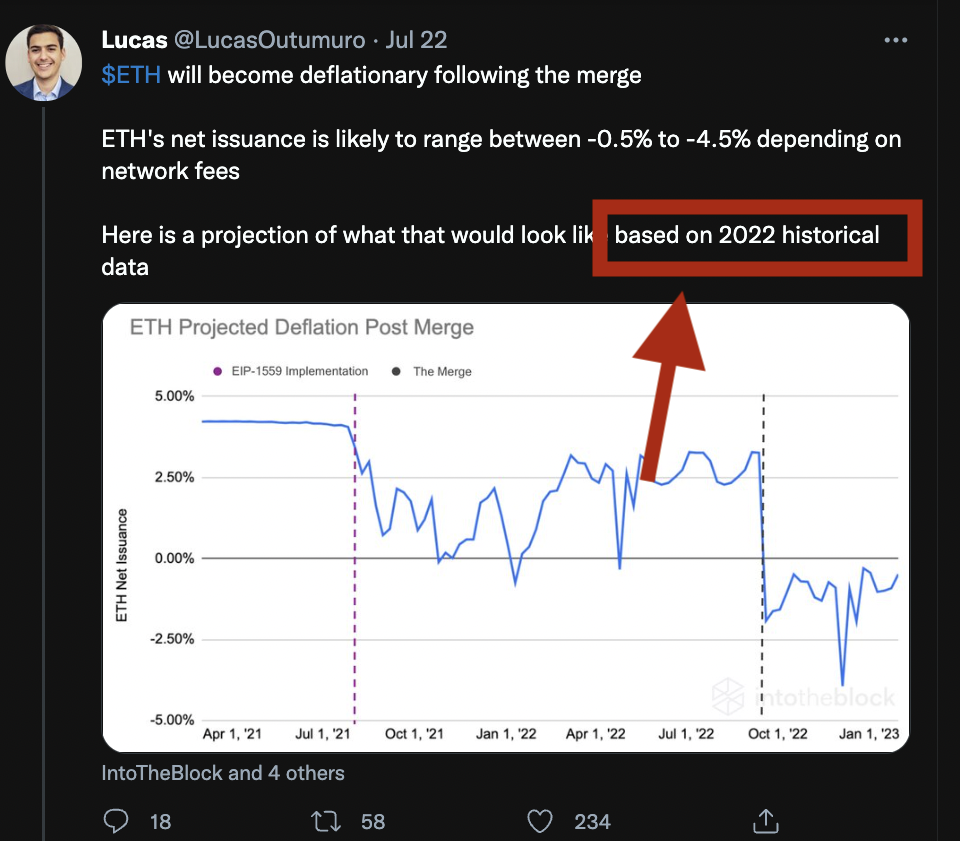

Sin embargo, ha pasado un año desde que se implementó el EIP-1559, por lo que no solo ya tiene precio, sino que podría estar sobrevalorado: Mientras que en los primeros días la quema era tan alta que el suministro de ETH podría volverse deflacionario, eso está lejos de ser el caso.

Para un toro de precios de ETH (no confundir con un toro tecnológico de ETH), este gráfico tiene que ser alarmante. No sólo son los días de 10.000+ ETH quemaduras aparentemente desaparecido, pero como un analista técnico señalaría - no parece haber ningún nivel de soporte todavía!

No sabemos lo bajo que esto puede ir.

Durante los últimos 30 días en el mes de agosto, durante el cual el precio ETH ha sido de hasta más de +50%, la quema de gas ha sido un mero ~ 1.300 ETH por día:

Mientras que los alcistas de ETH afirmarán que esto se debe simplemente al carácter cíclico de las criptomonedas y que las comisiones pagadas acabarán volviendo a sus máximos, esto ignora los cambios estructurales unidireccionales que están en marcha.

Tomemos las cosas desde el principio:

Durante las manías del mercado alcista, hay tanto dinero fluyendo en el sistema que los participantes están dispuestos a pagar a regañadientes tasas exorbitantes como un "costo de hacer negocios".

La primera ola de "negocios" fue la participación en el florecimiento temprano de DeFi. Muy pronto, la creación de experimentos financieros interesantes y legítimos condujo a una oleada de nuevos ponzis que tomaron los componentes de marketing viral como APYs% por las nubes y crearon una apropiación gratuita de tokens de comida aparentemente valiosos.

Como ocurre durante una nueva manía, ser la principal tienda de Picos y Palas de la ciudad es un gran negocio - y el gas ETH era exactamente esto.

Es decir, hasta el momento en que los participantes descubrieron de dónde venía el dinero gratis.

Los tokens de comida que se repartían para financiar la liquidez en realidad casi no valían nada, y sin ellos ser un LP pasivo en los AMM se convirtió en una empresa que perdía dinero.

A medida que los exploits DeFi y los tirones de alfombra aumentaban en 2021 y los precios de Pool2 gravitaban de vuelta a la Tierra, la disposición a pagar por espacio de bloque para participar en estos juegos se evaporaba.

Nuevas versiones mutantes de los juegos seguían apareciendo, pero incluso esas salían de la red principal de Ethereum para que el bombeo y los vertederos PvP pudieran ocurrir en paz, sin tasas adicionales de gasolina.

El verano DeFi estaba llegando a su fin.

Pero entonces, justo cuando los precios de la gasolina empezaban a bajar, la NFT-manía se encendió como un petardo

Al igual que con DeFi, lo que empezó con artistas digitales legítimos y arte algorítmico novedoso pronto se convirtió en un flujo interminable de colecciones de imitación de PFP. Sin embargo, hasta que el mercado digirió lentamente y se dio cuenta de dónde se acumulaba el valor, las nuevas acuñaciones se suscribieron en exceso y el gas siguió fluyendo.

¿Y qué hay de los pocos pero grandes ganadores de la ola NFT y GameFi?

Como algunos proyectos atrajeron con éxito a usuarios pegajosos, se dieron cuenta de que podrían estar acumulando más del valor total ellos mismos, en lugar de dejar que se desperdiciara en gas ETH.

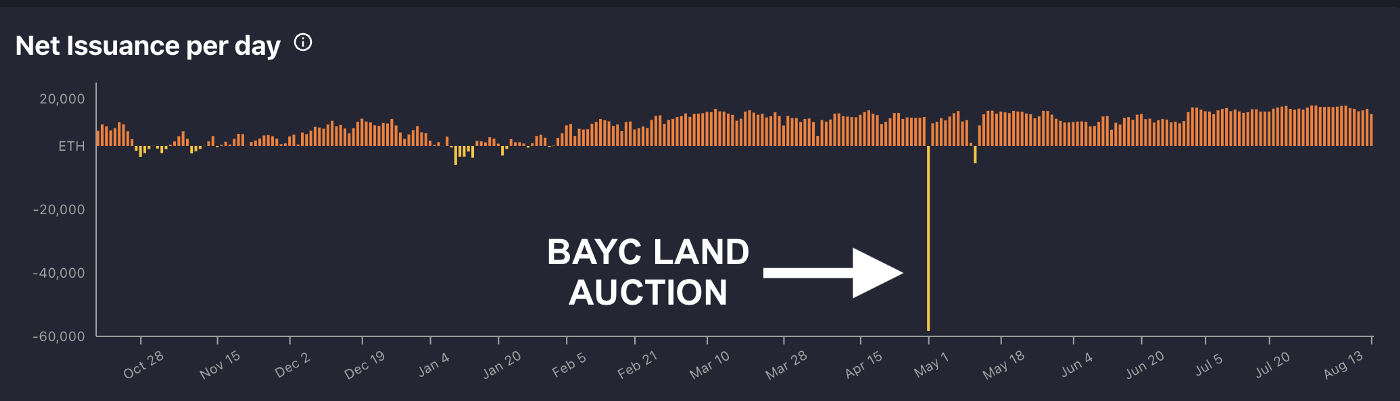

Esto se hizo evidente durante la desastrosa venta de terrenos del metaverso Bored Ape Yacht Club, que generó 285 millones de dólares en ventas - ¡mientras que la friolera de 176 millones de dólares se desperdiciaron en gas!

Genial para los poseedores de ETH, no tan genial para la comunidad Yuga.

Este evento se convirtió en una lección aprendida, no solo para Yuga Labs, sino también para cualquier otro aspirante a megaéxito NFT.

Si estos proyectos finalmente deciden evitar estos costes recurrentes moviéndose a una cadena alternativa, una Layer 2, o permanecer en mainnet y optimizar la subasta para eliminar las pujas de gas, no está claro.

Lo que sí podemos afirmar, sin embargo, es que los burn days como a los que estamos acostumbrados son cosa del pasado, y no deben extrapolarse al futuro:

Después de la DeFi y las NFT, ¿no habrá algún día una Tercera Ola que dé lugar a otro intenso ciclo de quema de gas?

Ciertamente, en algún momento está garantizada una nueva innovación que llame la atención. Sin embargo, ahora parece muy poco probable que las nuevas aplicaciones de megaéxito necesiten quemar una tonelada de gas ETH para tener éxito.

- La eficiencia del código está mejorando rápidamente, incluso en las aplicaciones de uso intensivo existentes. Por ejemplo, las transacciones de

OpenSea son ahora un 35% más eficientes, quemando mucho menos gas.

OpenSea son ahora un 35% más eficientes, quemando mucho menos gas. - Con la miríada de opciones de Layer-2 y AppChain que estarán en línea en un futuro próximo para atender a una gama completa de diferentes casos de uso, muchas aplicaciones encontrarán un hogar fuera de la mainnet de Ethereum.

- Para aquellos que permanezcan en las L2, escribir una actualización de estado en la L1 de Ethereum desde la L2 será más barato con el tiempo gracias al EIP 4844 (proto-danksharding).

La esperanza para los burn-maxis es que las cadenas de la Capa 2 creen nuevos y vibrantes ecosistemas propios en la cadena, lo que llevará a importantes quemas de gas ETH allí.

Esto está por ver - los incentivos son el destino, y una vez que una cadena de la Capa 2 logre una base de usuarios grande y pegajosa, la teoría del juego sugiere que la población local de la Capa 2 comenzará a exigir que la acumulación de valor se localice en lugar de pagarse como tributo al imperio.

¿Conclusión para Dragon #2? Desafortunadamente para aquellos que cogieron palomitas para sentarse y ver la quema, Blippi apareció... y trajo su manguera.

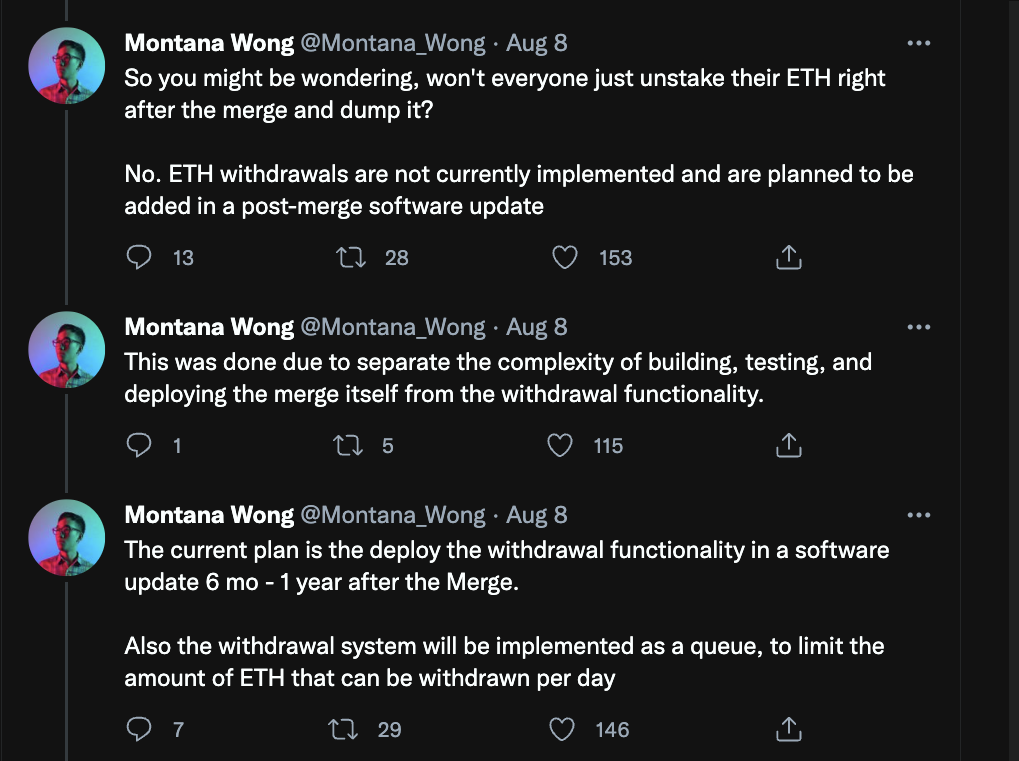

Dragón 3: El suministro estacado se bloqueará ❌

Por último, el tercer Dragón es una narración de fichas estacadas que se bloquean fuera del mercado y, por lo tanto, no están disponibles para volcar.

Después de que todos los participantes oportunistas hayan cultivado sus forks PoW y se hayan apresurado a salir, los participantes apostados no podrán retirar sus tokens hasta el fork de Shanghái en 2023.

De todas las narrativas optimistas sobre el precio, esta es quizás la más fuera de lugar de todas.

Enjoying this article?

Subscribe to Bankless or sign in

No solo el (más de 13M) ETH de la cadena Beacon ya está fuera del mercado, sino que ha estado ganando rendimiento mientras ha estado fuera de la vista. Durante todo este tiempo, se han generado recompensas tanto en la cadena PoW como en la PoS, pero sólo se ha permitido la venta de las emisiones PoW.

Para el momento de la bifurcación de Shanghái, habrá ~30M de ETH repentinamente disponibles para unstaking (+más de 1M de recompensas de ETH acumuladas que pueden podarse), creando la posibilidad de una cola de unstake y un desequilibrio considerable entre oferta y demanda.

El hecho de que habrá un lapso de tiempo desconocido hasta que todos estos tokens puedan ser finalmente retirados no debería ser motivo de celebración.

Los mercados siempre miran hacia el futuro, y cuando el próximo catalizador en el horizonte pasa de ser una Fusión muy esperada a ser un gran desbloqueo de monedas de consecuencias poco claras, esto provocará un suelo de precios inestable a medida que se acerque Shanghái.

Narrativa #3: Staked $ETH se convertirá en una 'sensación para los buscadores de rendimiento'

Una de las narrativas más ruidosas de la Fusión ha sido la creación de un nuevo súper Activo en Bonos de Internet.

Los defensores de Ethereum, incluyendo incluso la Fundación Ethereum, han estado clamando que esto será un cambio de juego.

Las recompensas en bloques -el néctar de los dioses, antes sólo accesible para las élites mineras- ahora se empaquetarán de forma segura en un rendimiento sin riesgo para que todos lo disfruten.

Rendimiento limpio, prístino y real, directamente de la fuente.

¿Cómo van a seguir ignorando los tesoreros institucionales un activo de alto rendimiento tan divino cuando sus balances devuelven un mísero 3% APY?

Primero para descartar rápidamente la noción de que aparezcan compradores corporativos, ¡los rendimientos de ETH no pueden estar "libres de riesgo" si hay riesgo de precio de ETH que se está tomando!

Pero incluso para los denominadores de ETH, el trato de apuestas para los titulares de ETH no es tan mágico como se está representando. Desafortunadamente, lo que parece un movimiento de jaque mate es quizás la más engañosa de todas las narrativas de Merge, y se convertirá rápidamente en decepción.

Los Bondooors de Internet se verán obligados al final a recordar la regla cardinal de las devoluciones:

T̵h̵e̵r̵e̵ ̵i̵s̵̵̵n̵o̵ ̵f̵r̵e̵e̵ ̵l̵u̵n̵c̵h̵

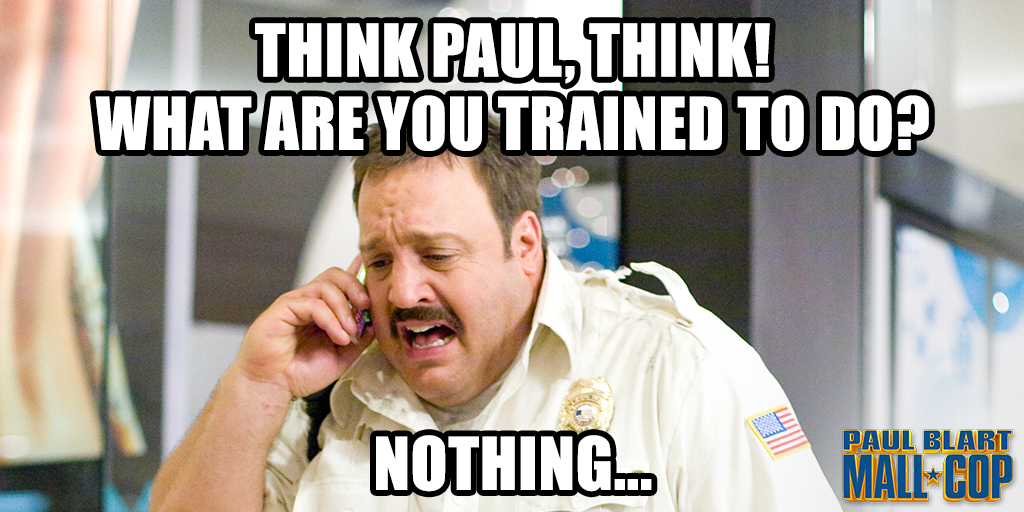

Eh, mejor pongámosle un nombre menos aburrido: "La Regla de Paul Blart".

Ya ves, cuando los riesgos desaparecen, ¿qué esperan los guardias de seguridad anon para ser compensados?

No están haciendo ningún trabajo útil, y no tienen habilidades.

¿Compraron una moneda, fueron a un sitio y pulsaron el gran botón verde 'Stake'?

¡Felicidades Sr. Blart! Aquí está su rendimiento:

- Yo - Déjeme conseguir mi 2̶5̶%

- Uhh - ¿Qué tal 1̶0̶ %

- Hmm - Seguramente 5%?

Bueno, sólo por un corto período de tiempo, y sólo para aquellos que asumieron el riesgo tecnológico de la Fusión y la prima de iliquidez de la bifurcación de Shanghai.

En un año en el que esos riesgos queden atrás, los Mall Cops que apuesten ETH tendrán suerte si ganan un 1-2% APY después de la inflación de tokens, incluso más bajo que los bonos del tesoro de EE.UU.

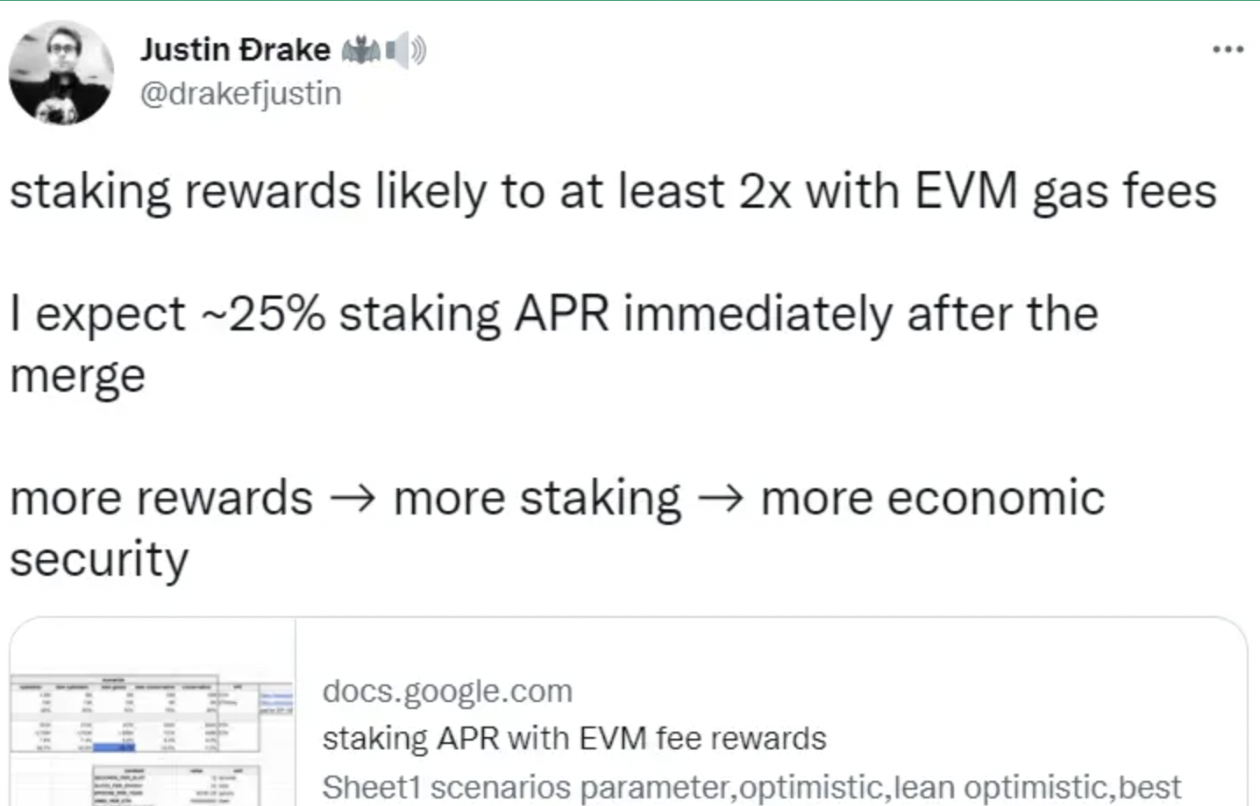

¿Pero no prometieron esos investigadores e influenciadores múltiplos de eso?

¿Cómo puede haber tal desconexión?

Lo mismo de siempre: hacer proyecciones basadas en datos históricos y asumir que los parámetros de los mismos no cambiarán. Ya vimos que se están equivocando en la predicción de la deflación debido a las estimaciones de gas que miran hacia atrás.

Entonces, ¿cómo se están equivocando los expertos en los rendimientos de las apuestas también?

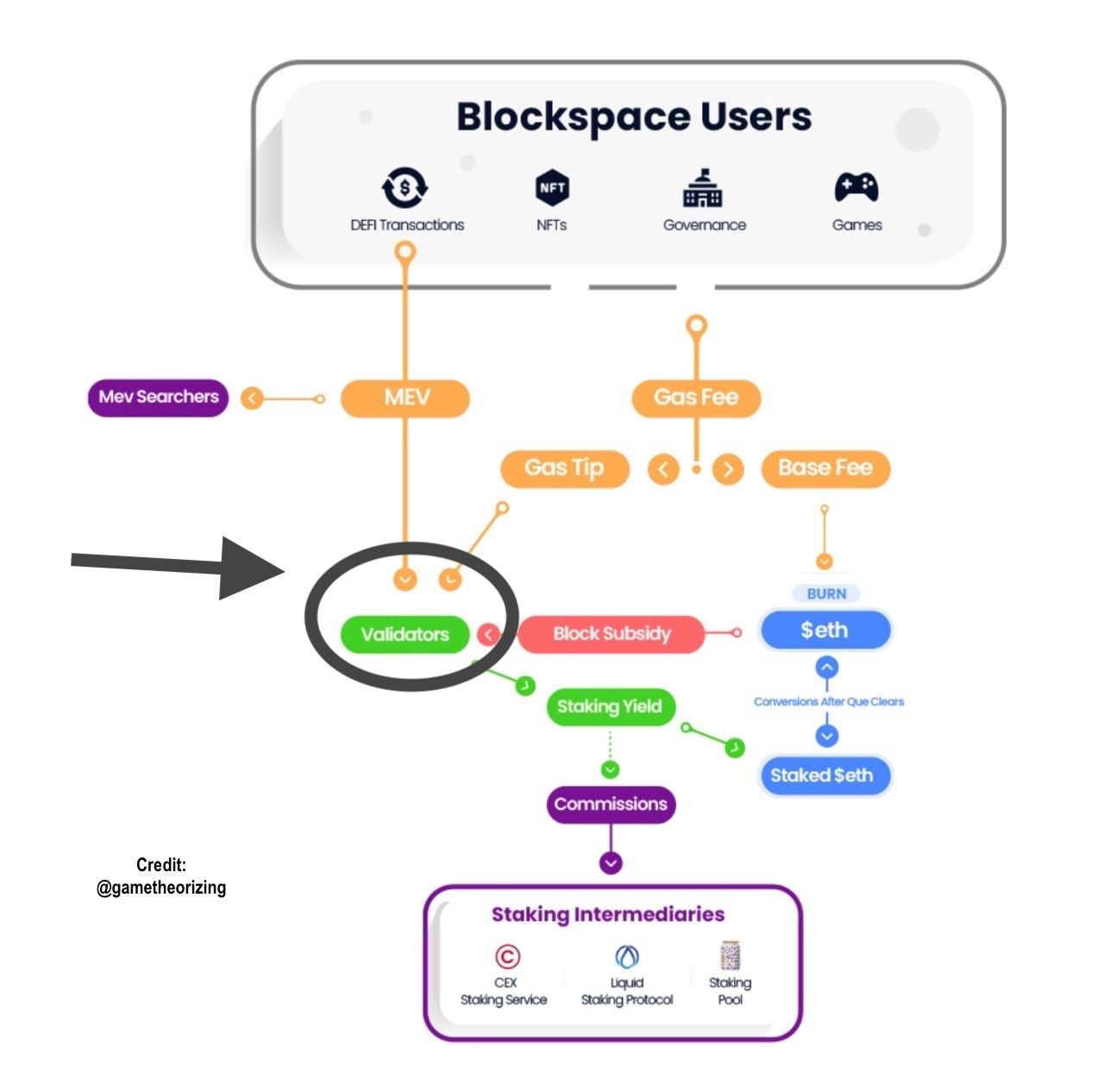

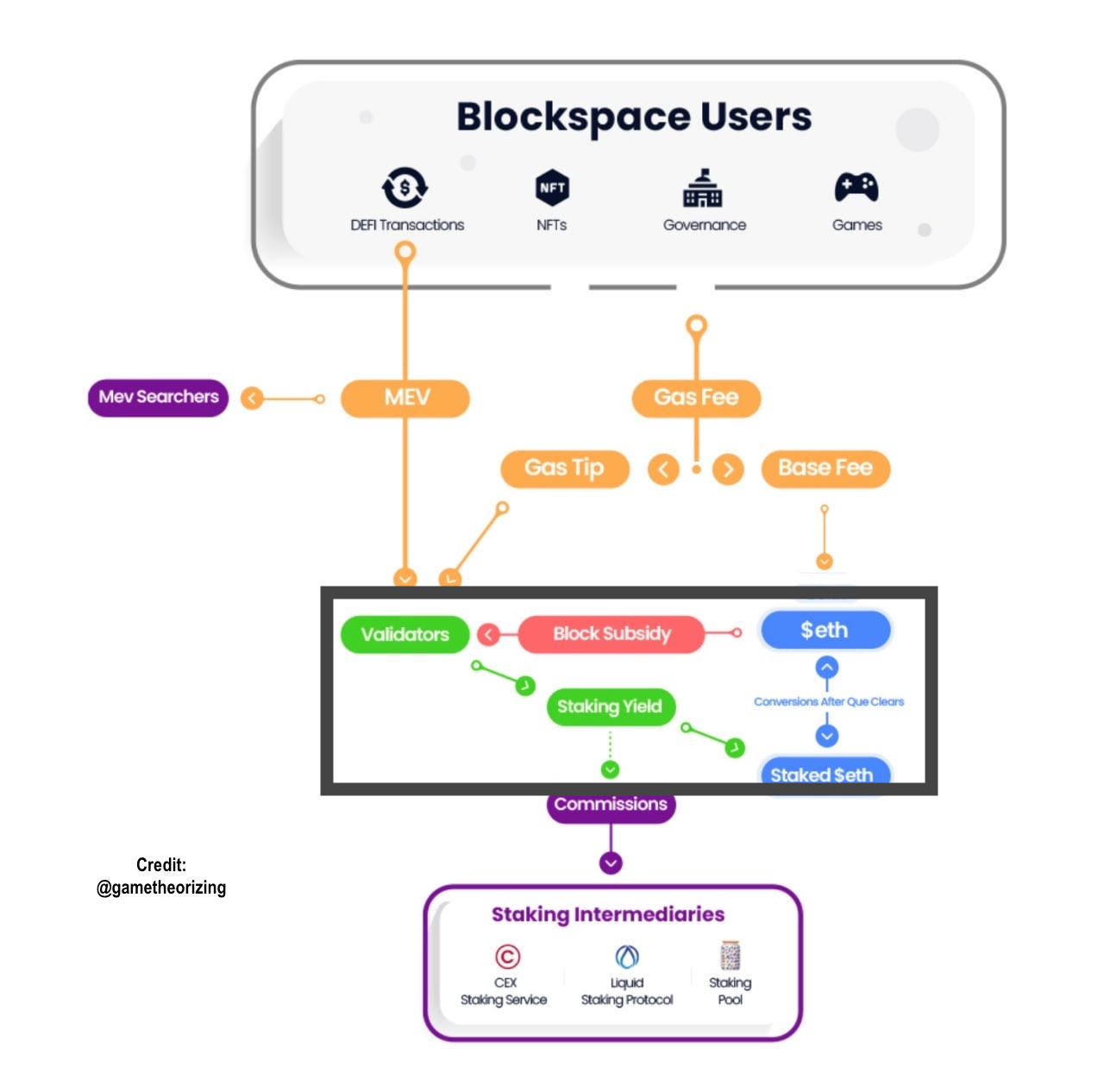

Para entenderlo realmente, uno tiene que ser capaz de visualizar primero la economía Blockchain. Como tal, pagué 100 dólares a un diseñador de Upwork para que hiciera un diagrama limpio a partir de mis desordenados bocetos.

¡No *quieras* ver cómo era el 'antes'! Pero estoy divagando:

El ETH estacado genera rendimiento porque es necesario para ejecutar un validador.

Hay tres fuentes que se suman al titular 'Yield':

- 🛡️ Block Subsidies: impreso de la inflación de ETH, como coste de seguridad

- ⛽ Gas Tips: de usuarios que quieren que se priorice su transacción

- 🤖 Recompensas MEV: sobornos para organizar las transacciones de una determinada manera

Veamos cómo funciona cada una, ya que todas contribuyen a las predicciones rancias de los analizadores.

🛡️ Block Rewards

A principios de año, sólo se apostaron 10M/120M de posibles ETH en la Beacon Chain debido a todos los riesgos que se avecinaban. Incluso la Fundación Ethereum no apostó sus ETH, dado que vieron "cómo se estaba haciendo la salchicha".

Sin embargo, este 10% de participación en las apuestas es mucho menor que lo que las cadenas que ya son Proof of Stake se asientan (~50-80% de participación). A medida que se ordenen los riesgos de Merge, más stakers aparecerán rápidamente y se pondrán en la cola de entrada.

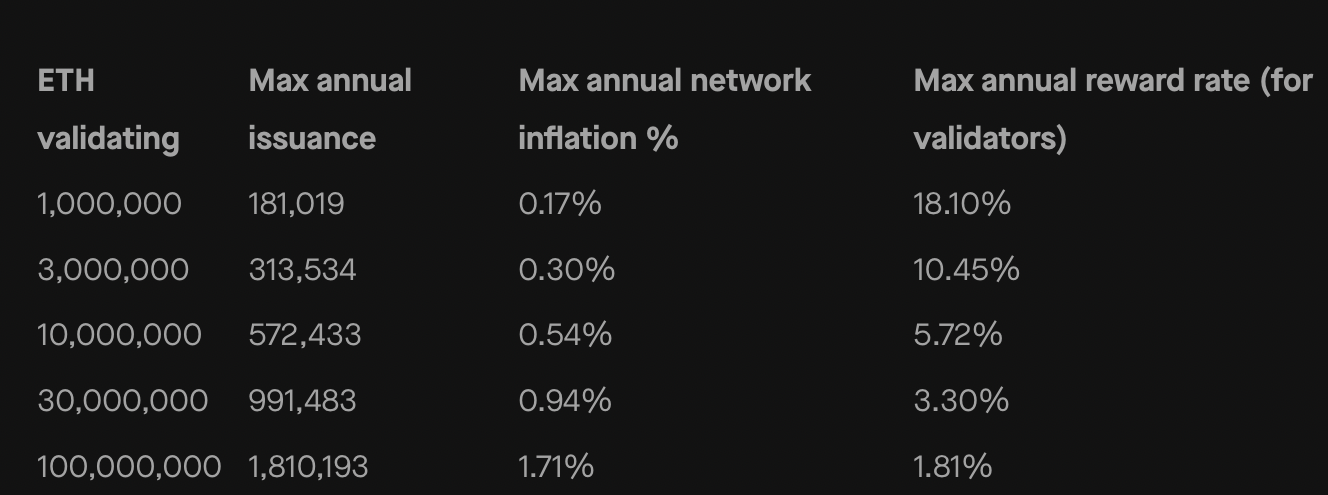

Aquí radica la principal dilución del rendimiento de las recompensas. El subsidio del bloque será compartido por más y más Mall Cops una vez que la costa esté despejada. Ya hay en la actualidad ~14M de monedas apostadas, lo que reduce las recompensas a un 4,1% por validador.

Huelga decir que, tras una Fusión exitosa, este número seguirá aumentando en el máximo permitido a través de la cola: aproximadamente 2M/mes.

Esto es sólo una subida real - ¡incluso si alguien quiere des-apostar ahora no podrá hacerlo!

Los efectos que tendremos de más ETH validándose se pueden ver a continuación:

Como más ETH se está validando, no sólo las tasas de recompensa disminuirán, sino que la inflación anual aumentará, resultando en rendimientos reales aún más bajos. En el extremo, si se estacan 100/120M, la Tasa de Recompensa resultante menos la Inflación sería de 1,81%-1,71%= 0,1% APY.

Un tamaño APY, que realmente, no es ningún tamaño.

En cierto modo, esto sería bueno para el propio Ethereum...

Más ETH estacando se celebra porque equivale a más seguridad. VERDADERO!

- ✅ ¡Se necesitarán más recursos para que alguien ataque con éxito la red!

Pero esto también es VERDADERO con más stakers de ETH:

- ✅ Mayor inflación anual para toda la red

- ✅ Menores rendimientos para los que stakean.

Las recompensas reales (netas de inflación) por estacar sólo pueden ser altas cuando se estaca un % muy pequeño de la oferta. Las recompensas en bloque son una forma de inflación otorgada a los apostadores a expensas de aquellos que aún no han apostado.

Es una penalización por ser perezosos/avaros al riesgo/no sofisticados.

⛽ Gas Tips

Aparte de la cada vez menor recompensa del subsidio en bloque que los validadores ya están ganando, gran parte del revuelo gira en torno a la otra parte de la ecuación: Las propinas de gasolina y los sobornos de MEV, que sólo se habilitarán después de la fusión.

Aunque también en este caso nos parece que la exageración supera con creces la nueva realidad actual.

Así como vimos que hay cambios estructurales que están causando que se queme menos gas, esto es igual o más cierto para las Propinas y MEV:

- 🚫 Menos liquidez en AMMs para que los arbitrajistas pujen por conseguir retirar primero

- 🚫 Subastas de NFT populares menos ineficientes que provoquen que las propinas consigan un dineral

- 🚫 Las subastas de pujas silenciosas de Flashbots sustituyeron a las subastas públicas de prioridad de gas

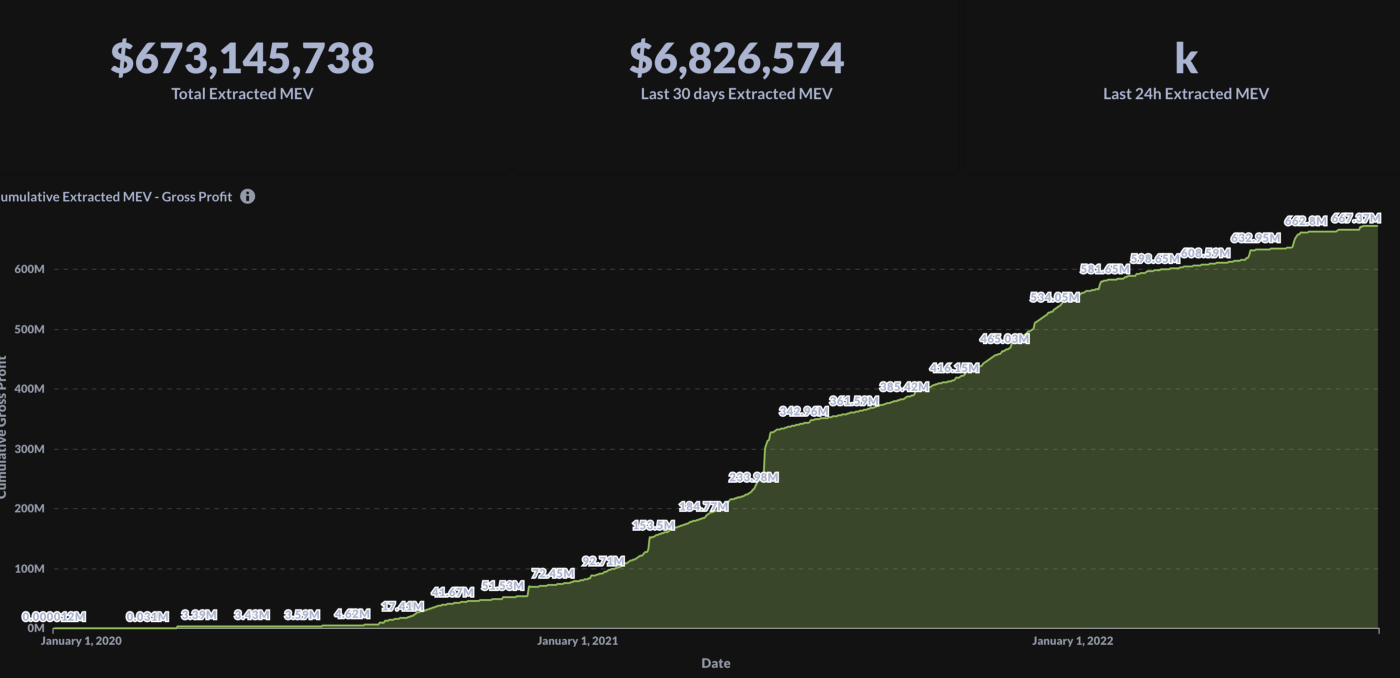

De estar por encima de los 50,000 ETH al mes durante el apogeo, las propinas de gas están en los últimos meses por debajo de 20.000 al mes - y probablemente seguirán bajando en espiral.

🤖 MEV

Por último, la parte más discutida -aunque la que menos contribuye- de la ecuación: el Valor Máximo Extraíble.

En Proof-of-Stake, el validador elegido que está publicando el bloque actúa como árbitro de las transacciones que compiten por una posición dentro del bloque. Y si hay un pedido más rentable que hacer, el árbitro puede ser sobornado para amañar el juego.

Aunque esto suena como una dinámica maliciosa, en realidad es mejor que las alternativas que crean un sistema inestable. Flashbots está creando un producto llamado MEVBoost para que estos sobornos sean transparentes y accesibles a todos los árbitros, y significará que los apostadores de ETH tendrán más probabilidades de obtener su "parte justa".

¿Verdad que sí?

Bueno, lo habría sido en los días de los mercados salvajes del oeste y el dominio de UniV2. Pero MEV está siendo exprimido desde todos los lados, incluso en la capa dApp (por ejemplo por CowSwap que utiliza subastas por lotes) .

Con una tasa de menos de 100 millones de dólares al año extraíbles de MEV en estos días, a largo plazo resultará ser simplemente un asterisco en la ecuación de Rendimiento.

Una proyección más realista:

En 2023, veremos entre 30 y 60M ETH apostados:

- ~2,5% APY max validator reward boost

- +~0,5% Gas Tips

- +~0,1-0,2% MEV Boost

Esto nos da ~3. 2% APY.2% APY.

- 🚫 de los cuales ~1,5% es inflación de tokens,

- 🚫 0,25-1% va a operadores validadores de terceros (a menos que tenga 32ETH y autoexpense un validador)

Hmm, eso no deja mucho.

Resulta que ser un guardia de seguridad no es tan lucrativo cuando el 80% de la ciudad está haciendo el mismo trabajo.

Una nota final sobre Blockchain Revenue vs Costs:

Tokenomics y las reglas de los subsidios de bloques y la quema de monedas, estas cosas importan en la creación de incentivos adecuados para el usuario. Pero al final del día, son simplemente juegos de PvP entre las partes interesadas.

Una forma de primer principio para ver a través del ruido es descomponer la economía de Blockchain en 3 partes claras:

- 🔶 Valor en

- ⬛ Ecosistema de monedas

- 🟣 Valor perdido

Para que el valor realmente se acumule en una blockchain PoS, la fórmula es bastante simple:

- MEV + Gas Fees > Intermediary Payments

🟣 Searchers, Staking Pools, Liquid Staking DAOs, Centralized Exchanges -

¡Todos ellos están listos para picar un trozo de la acción! Cualquier cosa que termine en su balance es pérdida de entropía del ecosistema de la blockchain.

🔶 En última instancia, el camino sostenible hacia el futuro tiene que pasar por proporcionar a los usuarios una utilidad que supere el coste del espacio de bloques que están consumiendo.

Los clientes felices y recurrentes son el motor necesario para impulsar toda la economía, y los esfuerzos para lograr esto tendrán un impacto mucho mayor a largo plazo que cualquier juego de rendimiento PvP.

Narrativa #4: La única cadena verdadera para gobernarlos a todos

- 🙌Comunidad más fuerte y capa social que memecoins

- 💻 Mejor tecnología y más descentralizada que Alt-L1s

- 💰 Dinero ultrasónico que hará que BTC caiga en el olvido

Las tres narrativas de ETH pueden reclamar un gran impulso de una finalización exitosa de la Fusión:

- 🚀 La atención de la Fusión conduce a una mayor adopción por parte de los usuarios, además del poder meme de la amabilidad de ESG.

- 🚀🚀 Por fin se ha lanzado una esperada actualización tecnológica de enorme complejidad, continuando con la hoja de ruta hacia un rendimiento superior.

- 🚀🚀🚀 Reducción drástica de la oferta, desafiando la tasa de inflación del BTC y posicionándose como un mejor activo de reserva.

¡Ahora bien, estas tres narrativas pueden ser deliciosos aperitivos, por separado! Pero échelos en el mismo bol y sus perfiles de sabor por separado empezarán a chocar bastante.

No querrá masticar una cucharada de ellos mezclados.

Después de la fusión y a medida que la hoja de ruta continúa, los diferentes objetivos comienzan a chocar fuertemente de manera fundamental.

Una vez que las cosas pasan de la etapa teórica de la "hoja de ruta" a una en la que hay que tomar decisiones osificadas, se hace cada vez más difícil ser todo para todos.

Tech, Meme y Store of Value, cada uno tiene un punto óptimo *diferente* en varias dimensiones. Los siguientes son algunos ejemplos a tener en cuenta:

1. Impulsar la innovación tecnológica frente a permanecer estático. Impulsar la innovación tecnológica frente a permanecer estático

Con la innovación constante que también se produce en otros ecosistemas blockchain, la ventaja tecnológica de Ethereum no es suficiente para dormirse en los laureles. Otras cadenas no se quedarán de brazos cruzados en las próximas décadas.

- ✅ Las actualizaciones tecnológicas restablecen la lindyness y dejan una mayor superficie potencial de ataque

- 🚫 El concepto de dinero duro no puede ser pegajoso si existe un riesgo tecnológico permanente

- 🚫 El envío es bajista: ¡se acabó la anticipación! Meme coins prosperan como vaporware.

2. Value Accrual vs. Good User Experience

Aunque los usuarios y los poseedores no son grupos completamente distintos, los poseedores de monedas post-Merge tienen cada vez más peso en la toma de decisiones.

Existen innumerables formas en las que esto puede crear incentivos perversos en los que se permita la extracción de valor a corto plazo por encima de la salud del ecosistema a largo plazo.

- ✅ Diseñar en torno al bloqueo de tokens puede aumentar el valor de escasez

- 🚫 Si los incentivos más fuertes son acaparar tokens, el uso y la innovación se trasladan a otras cadenas porque nadie quiere gastar.

- ✅ Las mejoras tecnológicas pretenden reducir el MEV y bajar las tasas de gas a través de un código más eficiente y dApps de intercambio como Wowswap.

- 🚫 La acumulación de valor de las monedas desea más MEV y más subastas de gas que ordeñar.

3. Eficiencia vs. Resistencia a la censura. Resistencia a la censura

PoS aumenta la eficiencia en algunos aspectos, pero también crea capas adicionales de complejidad y, por tanto, una mayor superficie de ataque.

- ✅ Memeing sobre el 99,9% de beneficio ESG hace para grandes titulares MSM

- ✅ La hoja de ruta hacia la visión de escalabilidad avanza

- 🚫 El dinero descentralizado necesita resistencia a la censura final.

Es importante tratar de mantener un equilibrio entre los beneficios de eficiencia de cosas como los protocolos de apuestas líquidas en los que el ganador se lo lleva todo, y los riesgos de centralización que pueden conllevar.

4. Solarpunk vs. Lunarpunk

Este puede ser el enfrentamiento más importante de todos, y uno que es muy pertinente después de las recientes sanciones del código Tornado Cash.

Ahí está ETH: la visión de Vitalik, un Ethereum verdaderamente descentralizado.

Si es sancionado, puede pasar a la clandestinidad para mantener viva la resistencia a la censura. Incluso si eso significa habilitar un soft fork habilitado por el usuario y perder el acceso a stablecoins centralizadas como USDC y reconstruir oráculos. Masticar cristal todo el tiempo que haga falta.

O bien, Ethereum™, que puede volverse totalmente mainstream. Llegan los dólares de la inversión institucional y, a cambio, todos obedecen cuando el Tío Sam da un toque en el hombro. Los incentivos de los poseedores de tokens pululan sobre los sueños libertarios de los cypherpunks.

'Number Go Up' rules the day.

La Fusión ha puesto esta colisión sobre el tapete, y puede que no pase demasiado tiempo antes de que sea necesario tomar una decisión fatídica.

Si es así, esperemos que se tome la decisión correcta por el bien de la comunidad, de nuestros ideales y de todas nuestras familias.

Tl;dr en caso de que hayáis llegado hasta aquí sólo desplazándoos por los memes:

- Puede que no haya suficiente liquidez deslizándose por ahí durante este periodo para evitar un evento de "Vender las Noticias" ya que muchos están en modo de recogida de beneficios.

- Ahorrar el coste de las emisiones de los mineros en el futuro vale aproximadamente el doble en la valoración de ETH en comparación con el pasado.

- Pero las comisiones están cayendo por un precipicio por razones estructurales, y bloquear ETH en derivados de estacas hará poco para ayudar a la situación.

- Se han escrito cheques que no podrán ser cobrados - desde predicciones de deflación, hasta bonos de Internet con rendimientos atractivos. La realidad demuestra que se ha exagerado un poco.

- En última instancia, la atención debería centrarse en aplicaciones mejor diseñadas, casos de uso novedosos para el espacio de bloques y experiencias de usuario más agradables en la cadena.

- Confucio dice: sé un gran Batman o un gran Buda. No intentes ser las dos cosas a la vez.

Gracias a Connor por toda la ayuda.

Pasos de acción

- 🐻 Considera el caso del oso para la Fusión

- <📺 Escucha a Jordi debate el caso oso para UST y Luna

Biografía del autor

Jordi Alexander es el CIO de Selini Capital, una firma de trading multi-estrategia y proveedor de liquidez especializada en criptoactivos.