Subscribe to Bankless or sign in

Querida Nación sin Bancos,

El mercado bajista está causando estragos en todo cripto.

Los precios han bajado mucho. Los principales actores de la industria se están inmolando en su altar. El sentimiento del mercado en Crypto Twitter se siente como recibir terapia de choque en un funeral.

Terra y Celsius fueron expuestos y destripados por las fuerzas del mercado en cuestión de días. Ahora, se rumorea que Three Arrows Capital (3AC) se enfrenta a la insolvencia.

Está duro ahí fuera. Los malos actores están siendo expulsados. Eso también significa que ahora es temporada abierta para DeFi - nadie está a salvo.

Crypto continúa un rápido descenso en slalom, las sirenas macroeconómicas suenan más fuerte cada día, y las empresas de criptomonedas multimillonarias involucionan de Twitter whistleblower a la insolvencia en menos de un chasquido de Thanos.

Con todo estallando en nuestras caras, te estarás preguntando..."¿Está DeFi Ded?"

Ben Giove se pone el estetoscopio para averiguarlo.

- Bankless

Lo que este mercado bajista significa para DeFi

El estado actual de DeFi

Echemos un vistazo a algunos indicadores de rendimiento de la cadena para evaluar la situación actual de DeFi, y hasta qué punto la liquidez y la actividad se han contraído desde el mercado bajista.

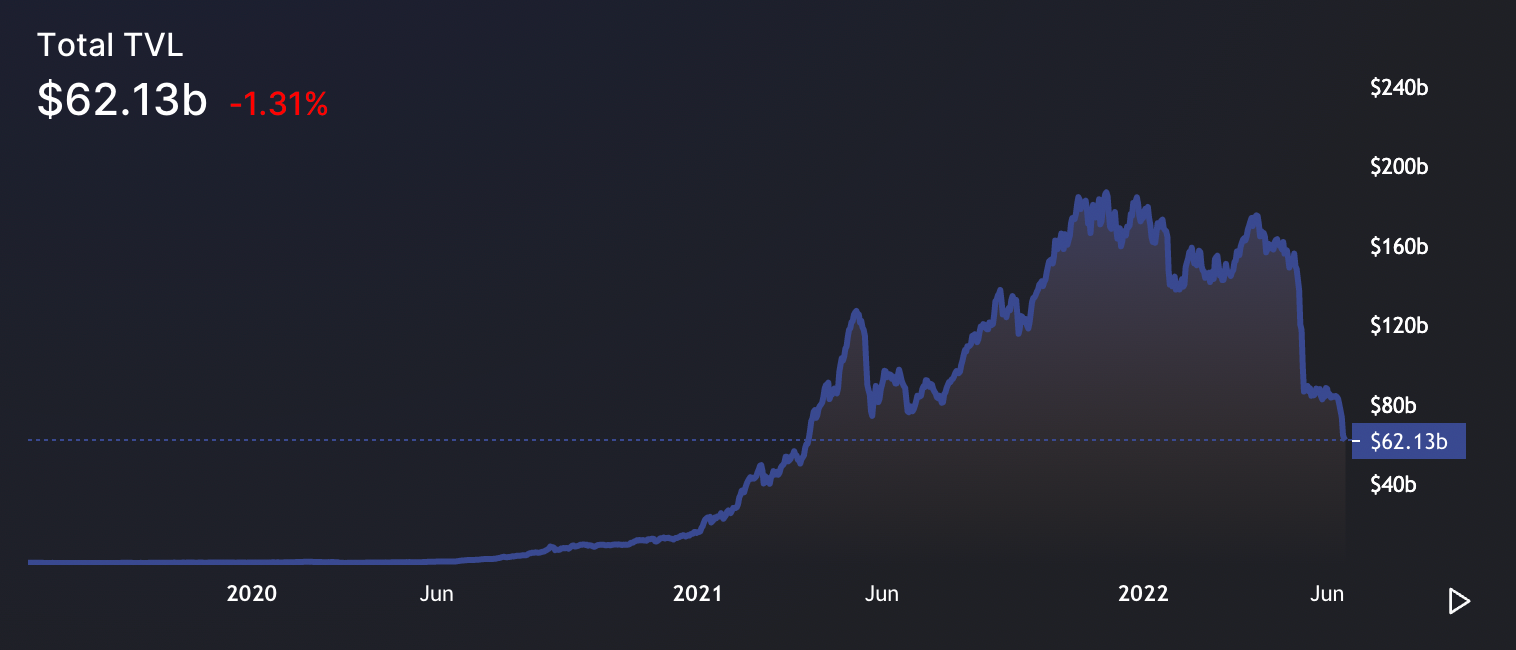

Total Value Locked (TVL)

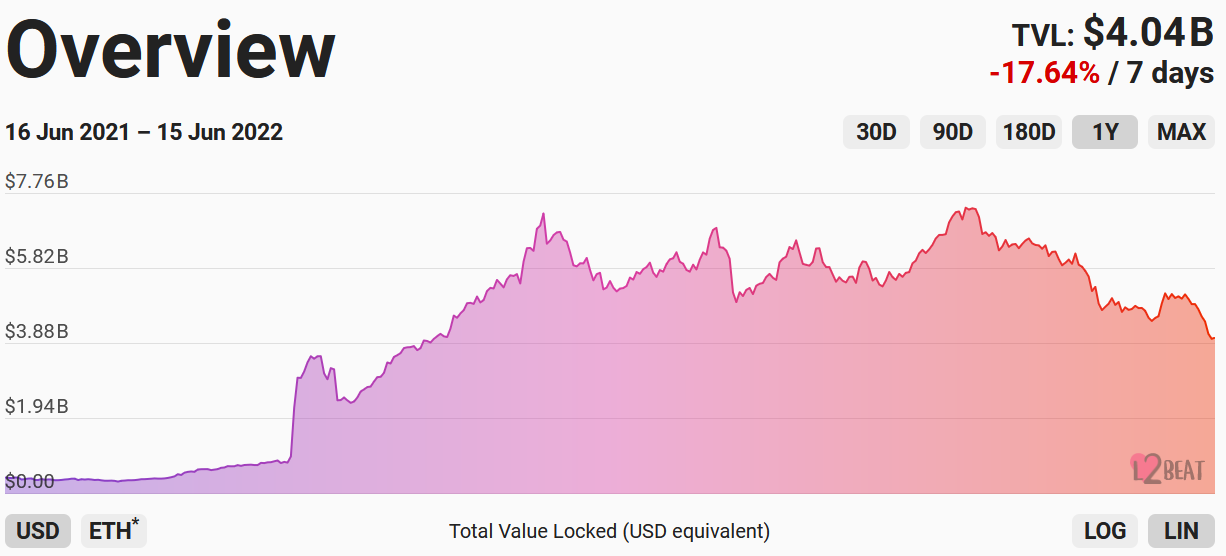

El TVL total de DeFi multicadena asciende a 62.590 millones de dólares. Esto representa un descenso del 66,5% desde el máximo histórico de 186.800 millones de dólares alcanzado en diciembre de 2021. Esta reducción ha sido impulsada por caídas en activos ampliamente integrados como ETH y wBTC, así como salidas de capital que probablemente sean atribuibles a la compresión de los rendimientos.

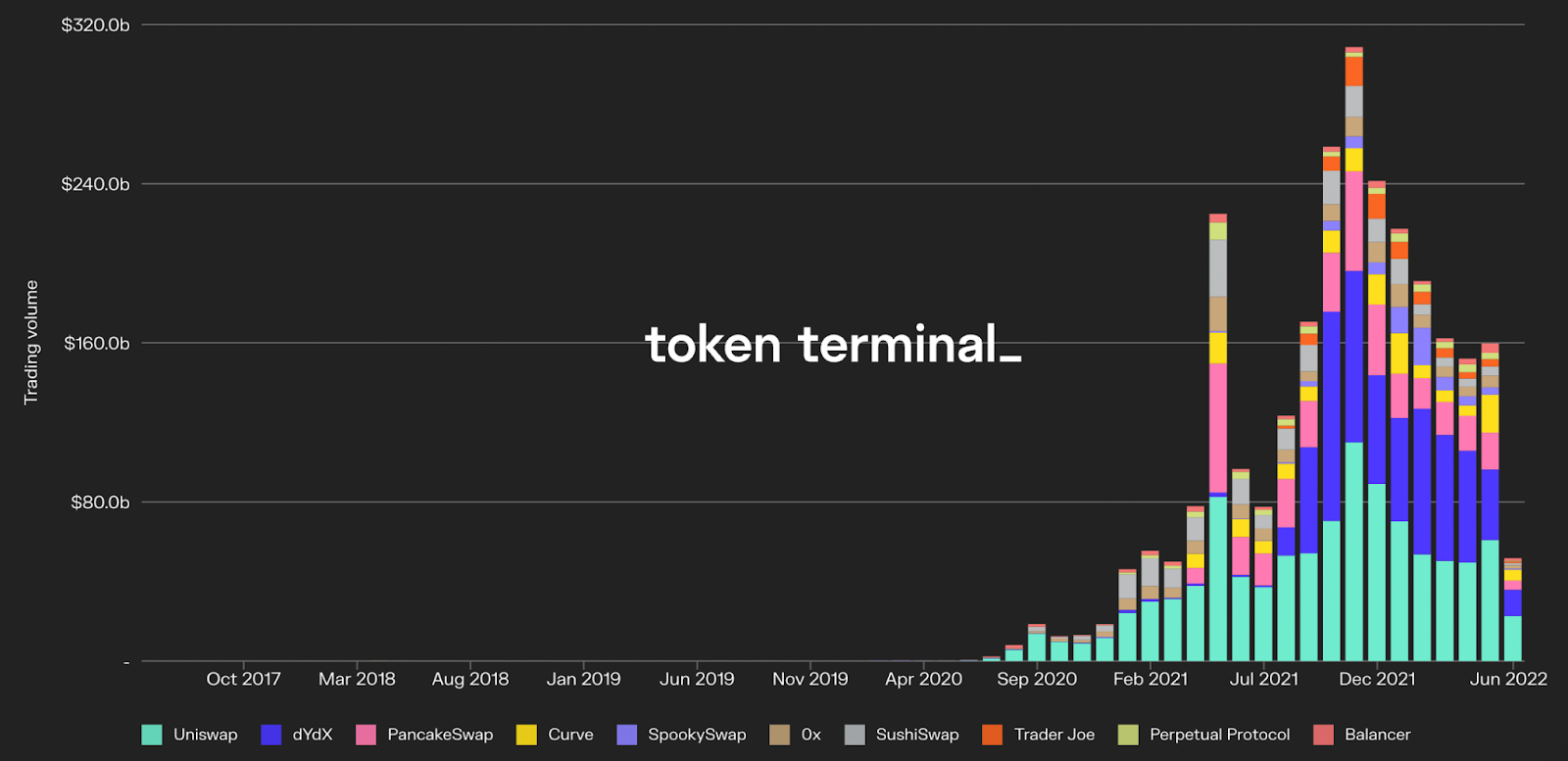

Volúmenes DEX

El volumen mensual de DEX se sitúa muy por debajo de su máximo del 21 de noviembre de 2021, con 308.600 millones de dólares. Los volúmenes para junio de 2022 están actualmente en camino de alcanzar los 103.300 millones de dólares. Esto representaría un descenso del 66,2% en el conjunto de muestras de 10 plataformas. Dado que la actividad comercial y la revalorización de los precios están muy correlacionadas, es probable que esta tendencia a la baja sea atribuible a la debilidad del mercado de los últimos meses.

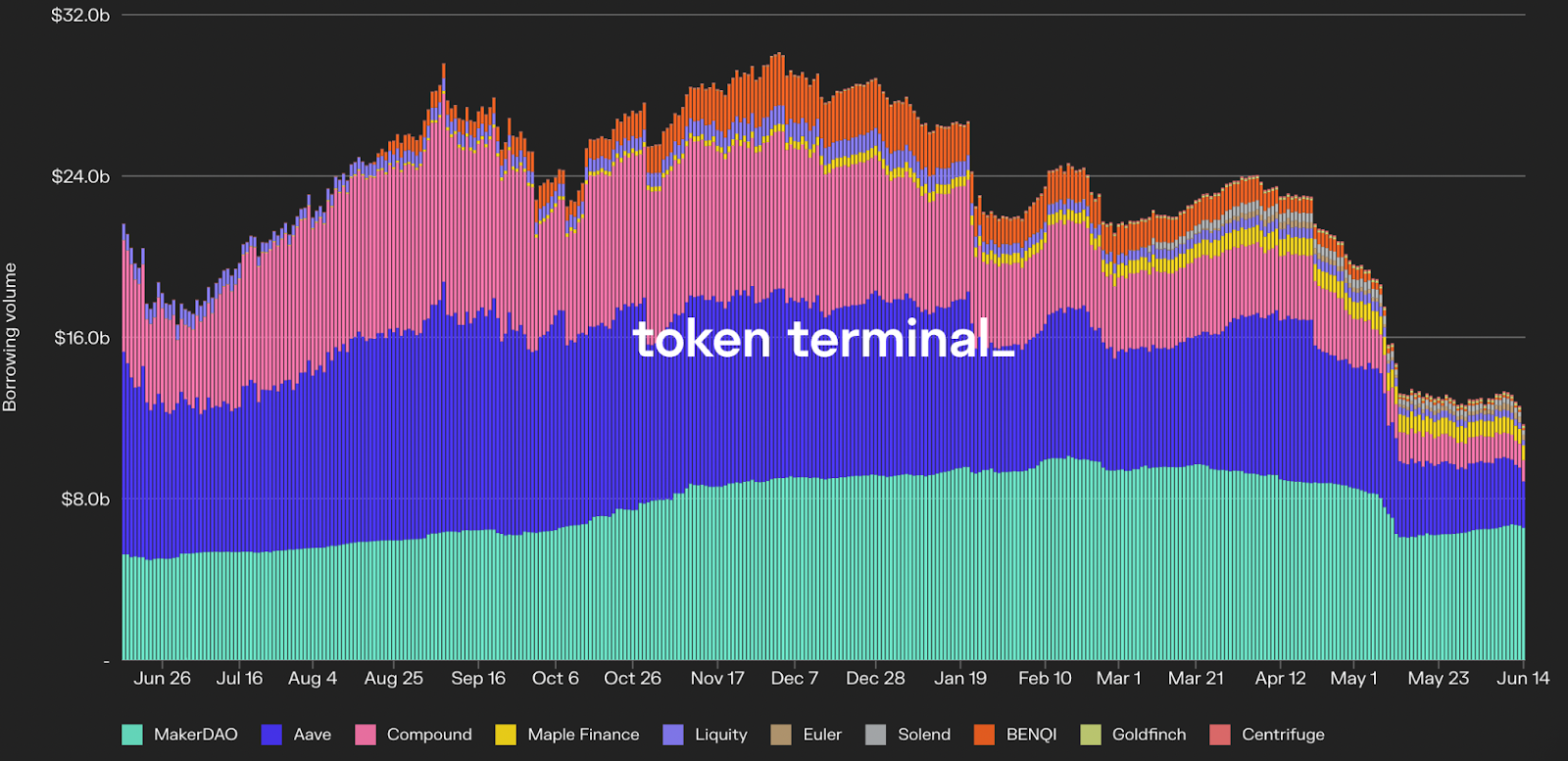

Volumen de Préstamos

El volumen de préstamos, que mide el valor de la deuda pendiente en los protocolos de préstamo, se sitúa actualmente en 5.100 millones de dólares. Esto representa una disminución del 75,3% desde su pico de $ 21,1B en diciembre de 2021. La disminución de la demanda de apalancamiento de préstamos es un factor directo del clima bajista actual.

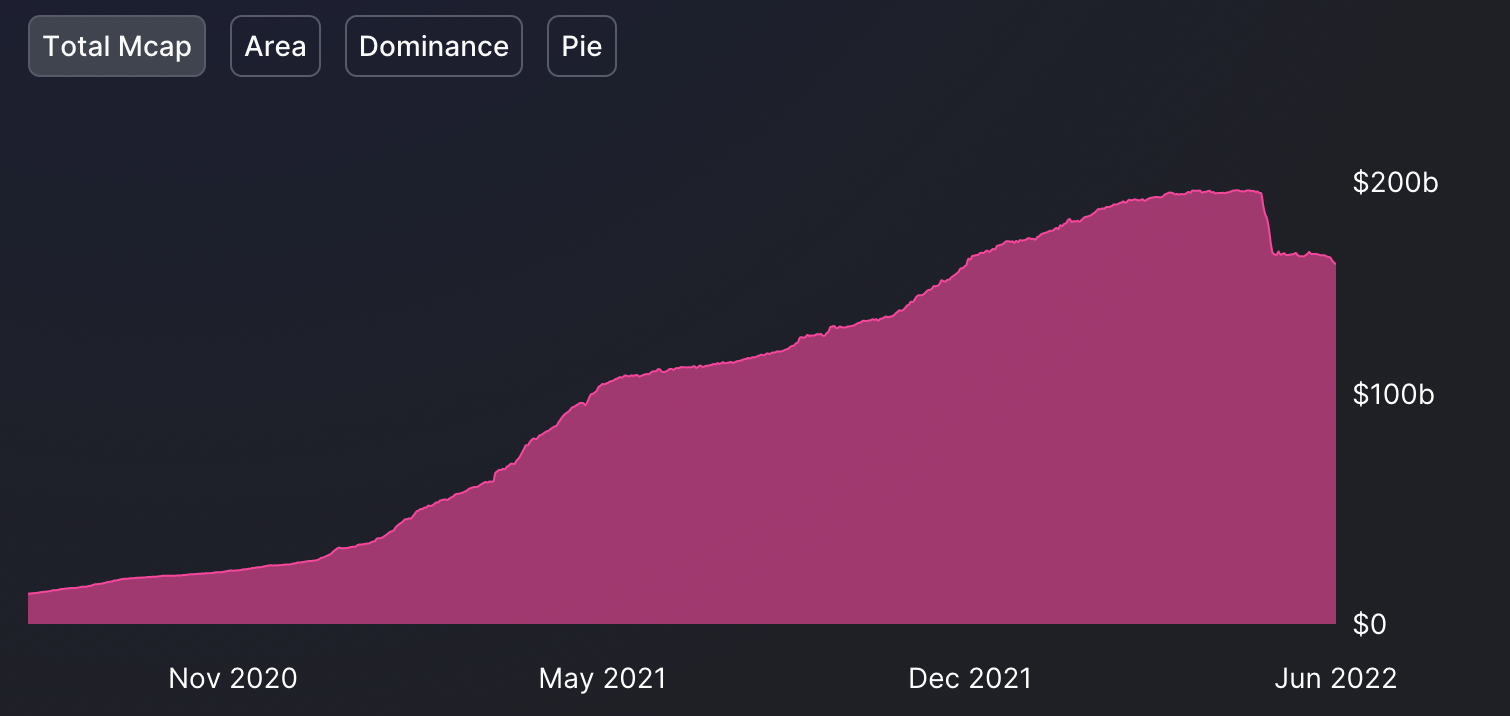

Stablecoin Supply

La capitalización del mercado (ooferta en circulación) de stablecoins es actualmente de 156.700 millones de dólares. Esto supone un descenso del 17,1% desde su máximo de 188.900 millones de dólares en mayo de 2021. Este descenso coincide con el colapso de UST, que en su punto álgido tenía una capitalización de mercado de más de 18.700 millones de dólares. Esto provocó contracciones en el suministro de otras stablecoins -como USDT, BUSD y DAI- a medida que los tenedores redimían activos en medio del pánico.

Precios de los tokens

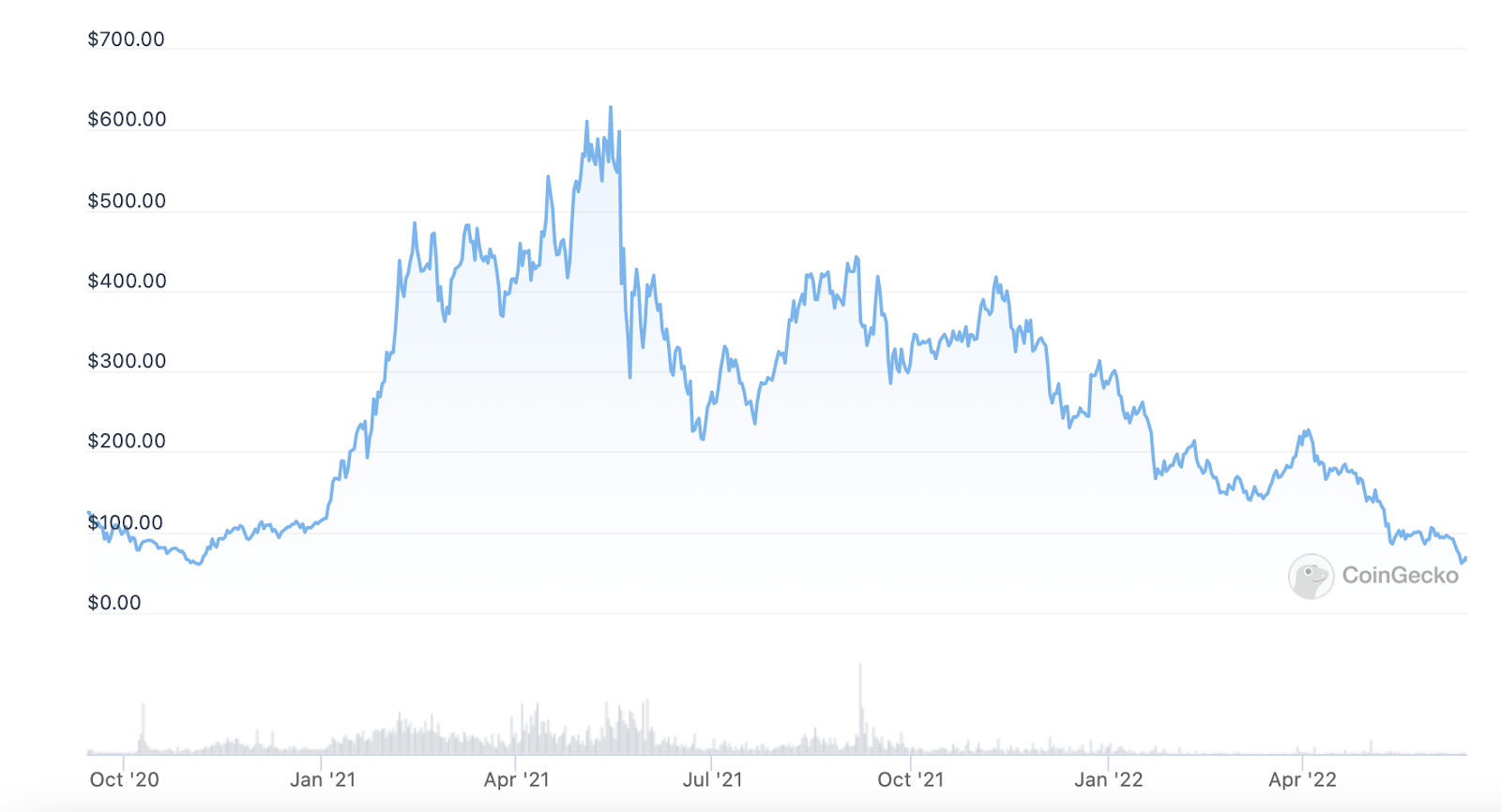

Los tokens DeFi se han desplomado desde los máximos históricos de la primavera de 2021. DPI -el mayor índice DeFi por activos bajo gestión (AUM)- ha caído un 90,3% desde su máximo de 656,49 dólares. Actualmente cotiza a 63,45 dólares.

Más allá de estas debilidades generales del mercado, la caída de DPI -que mantiene una cesta de catorce tokens DeFi- se ha visto exacerbada por las recompensas inflacionistas de los tokens. Muchos constituyentes de DPI ofrecen programas activos de minería de liquidez, incentivos que son mucho menos atractivos en las condiciones actuales del mercado.

Takeaways:

El capital está abandonando el ecosistema. Los usuarios están comerciando menos y pidiendo prestado menos. Stablecoins están siendo canjeados por horrible y asqueroso fiat por miles de millones.

Todo esto viene mientras los tokens DeFi continúan sangrando valor de mercado, mientras que la economía global entra en su propio oso más grande y más malo.

Alerta de spoiler: DeFi está en medio de un período de contracción significativo.

Las luchas autoinfligidas de DeFi

Ahora que tenemos una idea de la magnitud del primer período de contracción históricamente significativo de DeFi, podemos profundizar en algunas de las causas fundamentales de la caída de los precios y la desaceleración correlativa de la actividad en la cadena.

Reflexividad de los rendimientos

Los rendimientos de DeFi son muy reflexivos. Esto se debe a la correlación entre la acción del precio y la actividad en la cadena.

A medida que el mercado de criptomonedas en general se recuperó a finales de 2020 y en adelante, el uso del protocolo, la liquidez y el apalancamiento se dispararon junto con él. Este mayor uso también condujo a mayores rendimientos, ya que los proveedores de liquidez ganaron más comisiones de intercambio, las tasas de depósito en los mercados de préstamos aumentaron y los incentivos denominados en tokens aumentaron de valor. El aumento de los rendimientos hizo que fluyera más capital hacia DeFi. Degens y agricultores se regocijaron aprovechándose de TAE que habitualmente alcanzaban más de cuatro o cinco cifras.

Algunas personas lo llamaron un utópico círculo virtuoso. Otros lo llamaron codicia.

La cuestión es que la reflexividad es recíproca.

A medida que los precios han caído, también lo ha hecho la actividad en la cadena. Esto ha hecho que los rendimientos caigan en concierto y ha impulsado la salida de liquidez.

La compresión de los rendimientos es real. Los tipos de depósito de las stablecoins en Compound y  Aave (entre el 0,7 y el 1,7%) son actualmente inferiores a los rendimientos de los t-bills, que son los bonos del Tesoro estadounidense de menor duración.

Aave (entre el 0,7 y el 1,7%) son actualmente inferiores a los rendimientos de los t-bills, que son los bonos del Tesoro estadounidense de menor duración.

Incluso si el gobierno federal puede ofrecer mejores ofertas que DeFi, los usuarios pueden sentir que no están siendo compensados adecuadamente por el considerable riesgo que conlleva participar en la economía de frontera de las finanzas descentralizadas.

Exceso de confianza en la minería de liquidez

La contracción de la actividad y el precio de DeFi se ha visto exacerbada por un exceso de confianza de toda la industria en la minería de liquidez. Degens puede pensar que la minería de liquidez es la gamificación de las finanzas y una gran victoria para DeFi, pero la práctica ha consagrado un sistema de incentivos monetarios que ha estimulado un crecimiento insostenible y que deberá mejorarse.

Popularizados por Compound en julio de 2020, los programas de incentivos LM impulsaron la primera ola de adopción de DeFi al proporcionar a los protocolos una herramienta increíblemente eficaz para arrancar rápidamente el uso y el crecimiento mediante la subvención de los rendimientos con su token nativo.

A pesar de la eficacia de la minería de liquidez como un hack de crecimiento a corto plazo, tiene varios inconvenientes importantes. Para empezar, los programas de incentivos han demostrado ser un imán para el capital mercenario, ya que la liquidez a menudo fluye fuera de un protocolo o grupo DEX tan pronto como las recompensas comienzan a disminuir o los rendimientos se comprimen.

Enjoying this article?

Subscribe to Bankless or sign in

Además, la minería de liquidez ejerce una presión a la baja sobre el precio del token de recompensa -casi siempre el propio token de gobernanza del protocolo- a medida que los agricultores obtienen su rendimiento a través de la venta de este activo.

A su vez, esto acelera la descapitalización de las tesorerías DAO, ya que los protocolos suelen asignar una parte sustancial de su suministro de tokens nativos a estos programas de recompensas. Esto disminuye la capacidad de financiación de un protocolo, y con ella se va su resistencia frente a condiciones macroeconómicas adversas, como en las que nos encontramos ahora.

Explosiones y explosiones de protocolos

A medida que el mercado bajista avanza en su carnicería bíblica, numerosos acontecimientos han dañado la confianza y han puesto de relieve los riesgos clave inherentes a DeFi.

El más destacado de todos hasta el momento ha sido la implosión de Terra.

Como puede haber oído, tanto la stablecoin UST de Terra como su token de señoreaje LUNA colapsaron en mayo. UST de-pegged. LUNA se hiperinfló. El resultado fue un colapso del 99,9% del valor en tan sólo unos días. Teniendo en cuenta la capitalización de mercado máxima de cada ficha, esto representó una pérdida combinada de unos 59.800 millones de dólares en valor para los inversores. Eso es casi el PIB de Nueva Zelanda, que se desvaneció como un pájaro kiwi en la niebla de la montaña.

La espiral de la muerte de UST se extendió a otros protocolos de Terra como Anchor, un mercado de dinero que pagaba una tasa fija del ~20% sobre los depósitos de UST que se facturaban a los usuarios como una "cuenta de ahorros". El protocolo fue uno de los más grandes de todo DeFi, en su punto álgido acumuló más de 17.150 millones de dólares en TVL.

Además de las implosiones de protocolos, DeFi también se ha visto asolado por hackeos desde antes incluso de que comenzara el mercado bajista. Solo en 2022 se han perdido más de 1.440 millones de dólares de fondos de usuarios a través de 20 exploits, lo que ya supera todo el valor perdido en 2021. La frecuencia y la magnitud de estos ataques probablemente han contribuido a la fuerte disminución de la actividad en la cadena, ya que la perspectiva de perder fondos, junto con la compresión de los rendimientos, ha hecho que el perfil de riesgo-recompensa de desplegar capital en la cadena sea menos atractivo.

Tanto la destrucción de UST, como los miles de millones en fondos robados, han sembrado una profunda desconfianza entre los usuarios con respecto al diseño y la seguridad del protocolo DeFi.

El catalizador para un resurgimiento de DeFi

Ahora que entendemos por qué los precios y la actividad de DeFi se han contraído, exploremos algunos de los catalizadores potenciales para reactivar el modelo de crecimiento del sector.

1. La escalabilidad se desbloquea. La escalabilidad se desbloquea

Una de las principales razones por las que la adopción de DeFi se ha limitado hasta ahora a un pequeño grupo de ávidos degens se reduce a -así es- las limitaciones de escalabilidad.

A pesar del respiro, las tarifas de gas en  Ethereum siguen siendo tan altas que dejan fuera del precio a una gran parte de los usuarios potenciales. Esto no sólo restringe los tipos de aplicaciones que se pueden construir, sino que también fomenta una mala gestión de riesgos y posiciones en las que se construyen.

Ethereum siguen siendo tan altas que dejan fuera del precio a una gran parte de los usuarios potenciales. Esto no sólo restringe los tipos de aplicaciones que se pueden construir, sino que también fomenta una mala gestión de riesgos y posiciones en las que se construyen.

Por ejemplo: para ahorrar en los costes de gas, los usuarios que manejan cantidades más pequeñas de fondos se ven obligados a concentrar el capital en menos protocolos. Esto significa que son incapaces de ajustar posiciones como les gustaría, y tal vez ni siquiera en absoluto. Imagina que juegas al ajedrez pero tienes la mitad de movimientos que tu oponente. Esa es tu desventaja en las plataformas CeFi.

Aunque los problemas de escalabilidad no se limitan a la congestión en Ethereum, es en Ethereum donde se están desplegando soluciones mientras hablamos a través de soluciones como optimistic y zk-Rollups. Aunque la tecnología aún es incipiente, estas redes de capa 2 (L2) han comenzado a ver una adopción y un volumen de transacciones significativos. ![]() Arbitrum y

Arbitrum y ![]() Optimism han logrado atraer una suma combinada de 1.200 millones de dólares en TVL, mientras que dYdX -construida con StarkEx de Starkware- es ahora la mayor DEX perpetua por volumen.

Optimism han logrado atraer una suma combinada de 1.200 millones de dólares en TVL, mientras que dYdX -construida con StarkEx de Starkware- es ahora la mayor DEX perpetua por volumen.

Al ofrecer a los usuarios tarifas de transacción más baratas y semiconfirmaciones casi instantáneas, las L2 no sólo mejoran drásticamente la experiencia de usuario y las plataformas sin límites, sino que permitirán la incorporación masiva de una nueva oleada de usuarios a DeFi.

Las L2 también abren un nuevo espacio de diseño para los desarrolladores. Muchas de las aplicaciones más populares en estos rollups hoy en día son aquellas que eran impracticables de construir en L1 - como los protocolos derivados, por ejemplo. Junto con dYdX, otros intercambios perpetuos como  GMX y Perpetual Protocol, junto con los protocolos de opciones

GMX y Perpetual Protocol, junto con los protocolos de opciones ![]() Lyra* y Dopex, han surgido como algunas de las plataformas con más tráfico en sus respectivas redes.

Lyra* y Dopex, han surgido como algunas de las plataformas con más tráfico en sus respectivas redes.

A medida que estas soluciones de escalabilidad ganan tracción, mindshare y liquidez, deberíamos seguir viendo aplicaciones nuevas y novedosas que no eran posibles de crear en L1 o dentro de los confines de los raíles TradFi.

Así que, si pensabas que la minería de degen y liquidez era salvaje, espera a conocer a los degen regens y su definición de "instrumento financiero".

2. Adopción-muy-real-del-mundo-real.

Otro factor que ayudará a revivir DeFi es nuestro siempre esquivo viejo amigo "adopción en el mundo real"

Aunque hay miles de millones bloqueados en DeFi hoy en día, gran parte de esto ha venido de un pequeño grupo de ballenas y usuarios minoristas. Debido a la falta de facilidad de incorporación y a las preocupaciones regulatorias, ha habido poca adopción y uso de DeFi fuera de la agricultura de rendimiento por parte de esta cohorte selecta.

Ahora han surgido innumerables rutas a través de las cuales DeFi puede ser utilizado por un grupo más diverso de participantes en el mercado, lo que a su vez alimenta el crecimiento e inyecta nueva liquidez en el ecosistema. Por ejemplo, protocolos como Maple Finance, Clearpool y TrueFi ofrecen a las instituciones un medio para utilizar DeFi con el fin de obtener préstamos subcolateralizados de una manera conforme, lo que les permite beneficiarse de la reducción de los costes de transacción y el aumento de la eficiencia que conlleva operar en la cadena. Estos protocolos de préstamo se han hecho muy populares, y Maple ha superado recientemente los 1.500 millones de dólares en originación de préstamos.

Aunque estos préstamos ya se han extendido en gran medida a entidades CeFi como creadores de mercado y fondos de cobertura, la misma infraestructura puede ser aprovechada eventualmente por instituciones financieras tradicionales que disponen de mucho más capital.

Productos como Aave ARC, que ofrece fondos KYC de lista blanca, proporcionan otro lugar en el que las instituciones TradFi querrán sumergir sus decrépitos y gotosos dedos de los pies en las aguas de la economía en cadena - y entonces comenzará la verdadera batalla por DeFi.

Además de las instituciones, también estamos viendo los primeros signos de empresas del mundo real que aprovechan DeFi. Goldfinch, un protocolo de crédito descentralizado, ha originado más de 102,2 millones de dólares en préstamos a empresas que operan en mercados como Nigeria, el sudeste asiático y México.

Esto representa otra vía en la que DeFi puede hacer crecer su base de usuarios, atraer nuevo capital y demostrar su propuesta de valor proporcionando realmente financiación en el mundo real.

Conclusión

La rápida y consecutiva combustión de UST (una stablecoin), Terra (Capa 1 deUST), Celsius (un banco CeFi), y Three Arrows Capital (VC de Terra) no fue en absoluto espontánea. El contagio se extendió rápidamente desde la capa de producto enfermo a su organización matriz a los pocos días de descubrirse y con consecuencias fatales. COVID estaría orgullosa.

En última instancia, ninguno de estos proyectos se construyó sobre Ethereum, y ninguno de ellos es una plataforma DeFi. De hecho, la propuesta de valor del sistema financiero totalmente transparente y abierto que proporciona DeFi nunca ha sido más clara a su paso.

Lo más descentralizado es NGMI. Esas siglas suenan ahora un poco diferentes.

¿Y ahora qué? Soluciones de escalabilidad como L2s significan que DeFi pronto tendrá el ancho de banda necesario para incorporar una nueva generación de usuarios. El mercado de construcción significa que los desarrolladores son libres de construir prototipos de casos de borde en lugar de apresurarse para imitadores de ganancia rápida. Los prestamistas de DeFi se están cruzando con las empresas del espacio de la carne para sacar este gato de su caja.

Esto traza el camino para que billones de nuevos capitales fluyan en el ecosistema y lo impulsen hacia adelante.

Sí, DeFi puede estar mal.

Pero desde luego no está mal.

De hecho, DeFi lo está haciendo muy bien.

Pasos-acción

- 💸Lea nuestro artículo explicativo: 'Cómo empezar en DeFi' 💸

- 👂Ponte al día con el programa de Ryan y David Emergency Bear Market Update