Subscribe to Bankless or sign in

Gitcoin Grants Matching está en marcha! Dona 1 dólar para ayudar a difundir el mensaje del dinero autosuficiente.

Querida Nación Bankless,

Robert Sharratt es un gestor de dinero institucional, creyente del bankless, y el autor de este artículo-él cree que los gestores de dinero institucionales se verán empujados al DeFi como resultado de los terribles tipos de interés de las finanzas tradicionales.

Hemos conocido recientemente a Robert al enterarnos de la startup híbrida banco/DeFi que cofundó llamada CrescoFin. El objetivo de CrescoFin es tokenizar garantías reguladas del mundo real en Ethereum. En concreto, las facturas. La parte interesante - las facturas tokenizadas están aseguradas y representadas en la cadena por tokens iCRES.

Los propietarios de tokens iCRES obtienen:

- La propiedad de las facturas tokenizadas

- Garantías de seguro para respaldar el valor de las facturas

- 3% de interés diario en nuevos tokens iCRES

El 3% de interés es la zanahoria. Suponiendo que CrescoFin lo consiga, iCRES se convierte en una primitiva DeFi de bajo riesgo, con garantías reales y totalmente asegurada. Un lego de dinero del mercado monetario. 🔥

Por supuesto, hay algunas compensaciones AML/KYC para que esto suceda, de ahí nuestra descripción de banco híbrido/DeFi. Pero también hay beneficio de tener un puente en el espacio de carne. Por ejemplo... les permite listar productos DeFi en un terminal Bloomberg como este:

Diríamos que el modelo CrescoFin está en algún lugar entre ![]() Coinbase y un Compound en el espectro de confianza DeFi. Es un puente entre las finanzas tradicionales y DeFi. David lo llama el cripto mullet-finanzas tradicionales por delante y DeFi por detrás. 😎

Coinbase y un Compound en el espectro de confianza DeFi. Es un puente entre las finanzas tradicionales y DeFi. David lo llama el cripto mullet-finanzas tradicionales por delante y DeFi por detrás. 😎

Esperábamos que surgieran empresas como ésta.

La Tesis del Hundimiento del Protocolo lo predijo.

La Tesis de la Bancarización lo predijo.

Y aunque hay mucho que ejecutar, nos gustó tanto la visión de CrescoFin que nos unimos como asesores para ver si podemos ayudar a hacerla realidad.

¡Hay un nuevo panorama para empresas puente como ésta! Y si tienen éxito... significa que más administradores de dinero se están quedando sin banco.

- Ryan & David

Divulgación: Tanto Ryan como David ahora tienen acciones en CrescoFin como parte de las funciones de asesoramiento.

P.S. Felicidades Bankless Badge #12722! Has ganado el raro sorteo de los calcetines DeFi y te han enviado la ficha. Comprueba tu dirección ETA y reclama tu premio aquí.

🙏Patrocinador: Aave-gane altos rendimientos en depósitos & ¡pida prestado al mejor tipo posible!

Vea Meet the Nation con el autor de este artículo, Robert Sharratt!

Conozca cómo CrescoFin está construyendo un banco tradicional sobre DeFi

WRITER WEDNESDAY

Guest Writer: Robert Sharratt, director general de CrescoFin

Los gestores de dinero institucionales están sin bancos. He aquí por qué

- Los tipos de interés negativos están impulsando la búsqueda de alternativas bancarias.

- Los bancos perjudican a los gestores de dinero igual que a todos los demás.

- Sin embargo, los gestores de dinero están más motivados que la mayoría, ya que los costes bancarios afectan a su medio de vida.

- Las oportunidades DeFi reguladas y de bajo riesgo atraerán una cantidad significativa de dinero institucional.

- Los gestores de dinero institucionales son poderosos aliados en el esfuerzo por crear un futuro sin bancos

Para contextualizar, somos una empresa regulada basada en blockchain en Suiza que opera en fiat y estamos desarrollando una oferta de stablecoin. Nuestro objetivo es reemplazar la banca con código.

Es sorprendente cómo muchos de nuestros clientes institucionales gestores de dinero han comenzado a explorar cripto desde la primavera pasada. El catalizador parece haber sido cuando Paul Tudor Jones reveló que había asignado alrededor del 2% de su fondo a bitcoin.

Este interés por las criptomonedas no está impulsado por la tecnología. Y no está impulsado por la ideología. Estos gestores de dinero buscan prescindir de la banca por una razón existencial para ellos: una búsqueda de rentabilidad ajustada al riesgo para ser más exactos.

Históricamente, los ahorradores han podido obtener una rentabilidad decente sólo con tener sus fondos en una cuenta bancaria o mantener bonos del Estado. Esto cambió tras la crisis bancaria de 2008. Durante la última década ha habido una guerra silenciosa contra los ahorradores.

La llegada de los tipos negativos en el último año ha provocado una crisis entre los gestores de dinero institucionales. Mientras que muchas personas tienen quejas sobre su banco, estos gestores de dinero están en primera línea para tratar de encontrar soluciones alternativas a los intermediarios bancarios: es su trabajo diario.

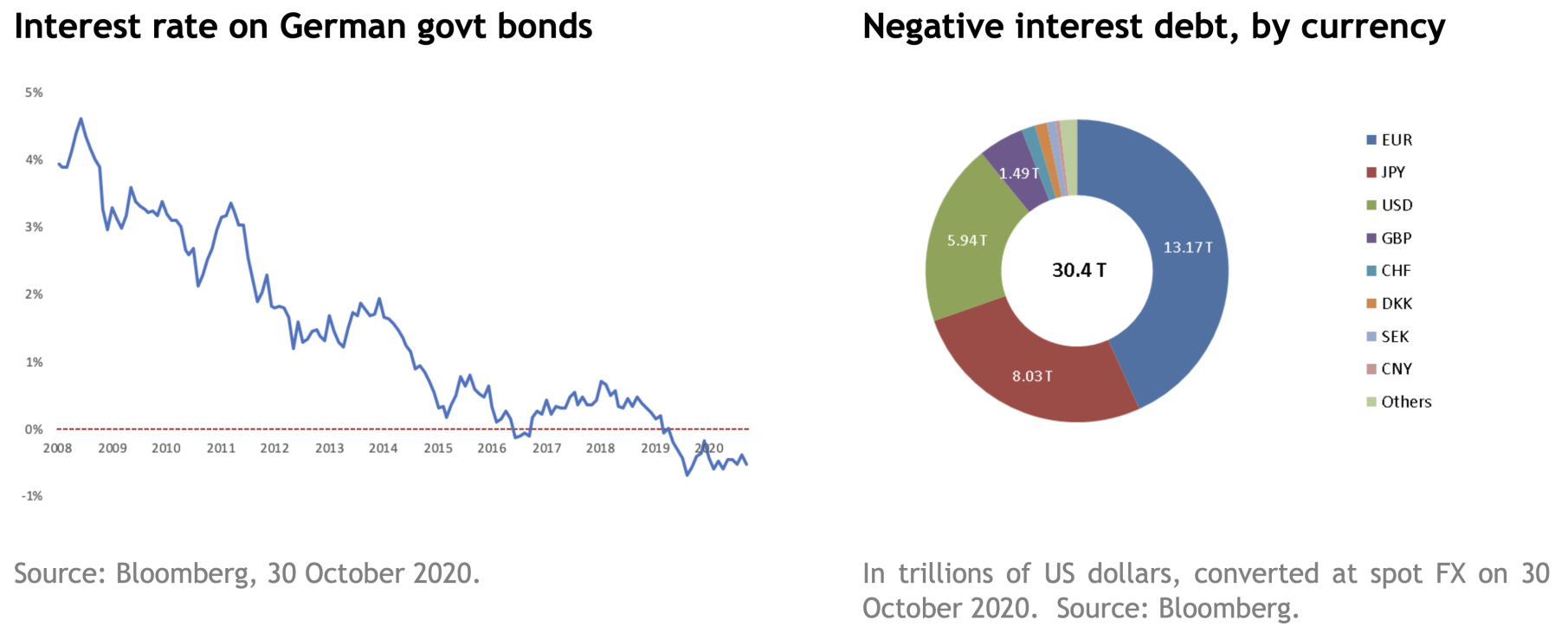

Este descenso de los rendimientos y el tamaño de la deuda con intereses negativos se puede ver en los gráficos siguientes.

Pero estos gráficos pintan un panorama demasiado positivo. Una vez ajustados a la inflación, los rendimientos son en realidad más bajos de lo que se muestra, ya que al medir en términos reales debería incluirse más deuda. Además de estos títulos de deuda, también hay 60,5 billones de dólares en cuentas bancarias en todo el mundo en las que apenas se pagan intereses.

Ante unos tipos negativos, estos gestores de dinero tienen algunas opciones poco atractivas para los clientes: comprar bonos de mayor duración (y asumir el riesgo de movimiento de los tipos de interés); comprar inmuebles (que presentan problemas de liquidez); o comprar acciones (que son más arriesgadas).

En muchos casos, sus medios de vida dependen de los rendimientos ajustados al riesgo que ofrecen a los clientes. Estas opciones les importan más que a la mayoría.

Escapar de los tipos negativos

Como anécdota, cuando los tipos de interés pasaron a ser negativos por primera vez en Suiza, un gran gestor monetario regional calculó el coste de pagar los 75 puntos básicos de interés anual frente a almacenar el efectivo en un lugar seguro. La opción del lugar seguro ganó y la alta dirección se dirigió a su banco y pidió retirar varios cientos de millones de francos suizos. El banco dijo que no.

Enjoying this article?

Subscribe to Bankless or sign in

Si lee la letra pequeña de su contrato bancario, legalmente no es su dinero. Es el dinero del banco. El banco tiene una obligación de deuda contigo, tanto si eres el pequeñajo como si eres un prestigioso gestor de dinero suizo. Sin embargo,no están obligados a satisfacer esta obligación en efectivo.

El banco le dijo al gestor de dinero que transferirían la cantidad a cualquier otro banco que quisiera-no había problema. Pero el banco sencillamente no les permitió retirarlo en efectivo. Resulta que tampoco lo haría ningún otro banco. Este es sólo otro día en la vida del gremio bancario.

En cierto modo, es bueno saber que, a veces, los bancos joden a todos por igual, independientemente de quién seas.

Las opciones para los gestores de dinero

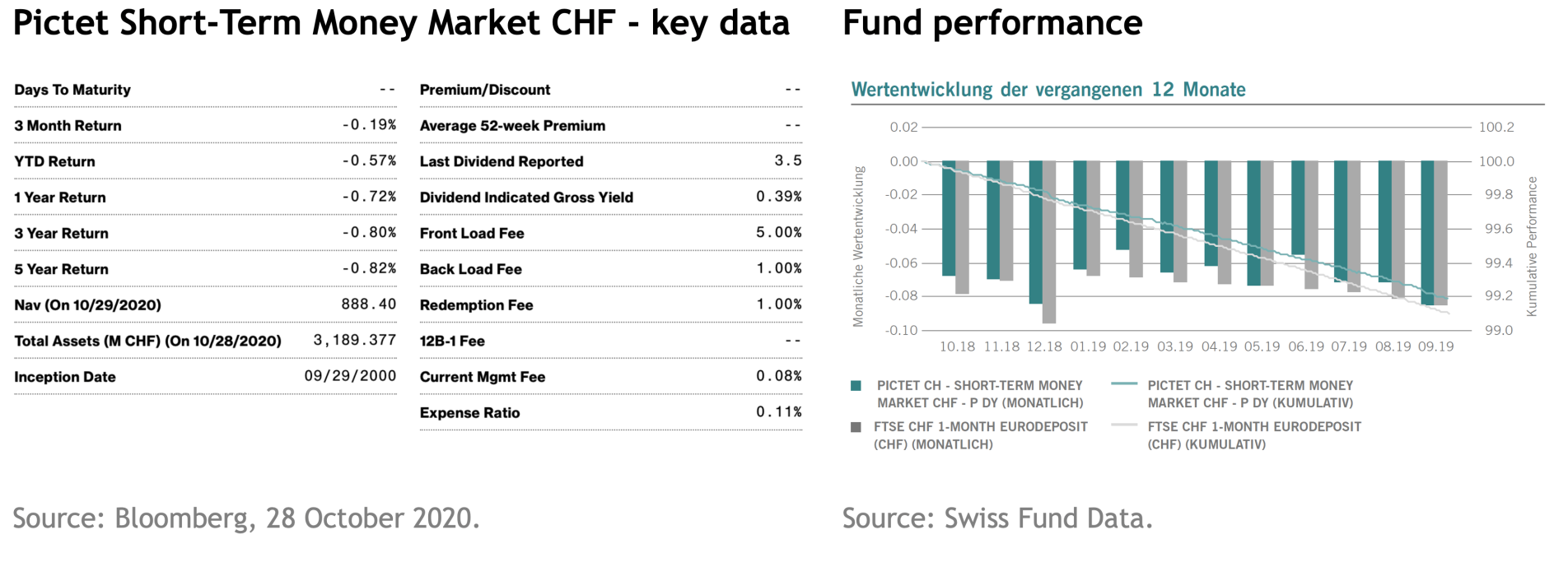

Históricamente, hay pocas buenas opciones para los gestores de dinero que buscan prescindir de los bancos. A continuación se incluye un ejemplo ilustrativo de un fondo del mercado monetario de un banco de tamaño medio.

El fondo ha perdido dinero cada año durante los últimos tres años, aunque la letra pequeña advierte de que el banco no puede garantizar esa rentabilidad en el futuro.

Hay una comisión del 5% para entrar en este fondo deficitario y del 2% para salir, aunque la comisión anual que hay que pagar al banco para que gestione la destrucción de valor es bastante baja. El gráfico de la derecha muestra la rentabilidad con respecto al índice de referencia que el banco ha decidido utilizar.

Aunque su alemán no sea muy bueno, podrá darse cuenta de que todas las columnas son inferiores al dinero que usted pondría inicialmente en el fondo. La buena noticia es que los gestores del fondo baten sistemáticamente al índice de referencia, por lo que todos conservan su puesto de trabajo.

Podría decirse: nadie es tan estúpido como para poner dinero en esto, ¿verdad? Bueno, en realidad, el fondo tiene más de 3.000 millones de dólares equivalentes en él. Casi todos los bancos tienen su propia versión (en silos) de esto. Si quieres más de una pérdida garantizada, de una entidad de mayor calificación, usted podría considerar una serie de bonos soberanos a corto plazo en Europa.

Por ejemplo, hay más dinero invertido en bonos del gobierno italiano que vencen en menos de tres años, todos los cuales pagan tasas de interés negativas que toda la capitalización de mercado de Bitcoin. El interés negativo a pagar está respaldado por la plena fe y el crédito de la República de Italia.

Puedes ver que este entorno de tipos de interés, junto con la casi total falta de alternativas, ha llevado a los gestores de dinero tradicionales a plantearse un futuro sin bancos. Están motivados por su propia supervivencia.

En finanzas, los precios y las tendencias a menudo los marcan los bueyes líderes de un rebaño. Luego, el resto les sigue. En primavera surgieron algunos novillos líderes. Entre ellos, Michael Saylor, Square y PayPal. En el caso de los gestores de dinero, nadie tuvo tanta influencia como Paul Tudor Jones.

Nuestras conversaciones con clientes potenciales durante los últimos cuatro meses pasaron de explicar el blockchain y combatir la idea errónea popular de que las criptomonedas son utilizadas por delincuentes, a discutir cómo DeFi podría funcionar para ellos.

Al final, a los usuarios a menudo no les importa mucho la tecnología. Les importan los beneficios. En finanzas, la mayoría de las cosas se miden en riesgo y rentabilidad. Estos últimos meses parecen un auténtico avance, un paso del "si" al "cómo" puedo aprovechar este nuevo mundo.

Un ejemplo tangible: hemos mantenido conversaciones en profundidad con algunos clientes sobre planes para crear un mercado de dinero en Aave para un producto de ahorro asegurado. Esto es similar a lo que ofrecemos en el espacio tradicional, pero proporciona una mayor liquidez, el potencial de aumentar los rendimientos a través de apuestas, y una puerta de entrada a otros productos DeFi.

Para estar seguros, hay algunas consideraciones importantes para los administradores de dinero antes de que se muevan en DeFi. Algunas de ellas son:

- Un requisito de que los productos estén regulados.

- Una evaluación de la gestión de riesgos de la seguridad del protocolo.

- Protecciones legales.

Esto no encaja exactamente con el espíritu abierto y sin permisos de DeFi.

Hay algunas soluciones potenciales, incluyendo que algunos productos estén autorizados (mediante KYC de sentido común) pero no sean arbitrarios. Una posibilidad interesante es que el KYC sólo tenga que realizarse una vez, y entonces las direcciones que cumplan las normas puedan utilizar cualquier lego de dinero que requiera acceso regulado.

Desde la primavera, las fronteras psicológicas entre las finanzas tradicionales y la DeFi parecen estar cayendo, al menos para algunos gestores de dinero. Estas personas ven que si se elimina al banco, las oportunidades de rentabilidad-riesgo que ofrece la DeFi son sencillamente superiores a lo que puede ofrecer la financiación tradicional, además de las ventajas de comodidad.

En nuestra opinión, es más probable que la revolución de la DeFi venga de los ahorradores que de cualquier otra parte.

Sólo basándonos en la tendencia de los últimos meses, esperamos que la adopción por parte de los gestores de fondos institucionales en busca de rentabilidad conduzca a un futuro cada vez menos bancarizado.

Al final tendrán que ponerse al día o morirán intentando vivir en un mundo de tipos negativos.

Pasos-acción

- ¡Considere cómo afectan los tipos negativos a los gestores de fondos institucionales!

- Aprenda cómo CrescoFin está fusionando la DeFi con las finanzas tradicionales con iCRES

Biografía del autor

Robert Sharratt es el director general de CrescoFin, una institución regulada en Suiza que ofrece cuentas de depósito aseguradas y remuneradas en cadena. Robert trabajó para un banco global en Rusia y China realizando banca de inversión en mercados emergentes y después para un banco de inversión de Wall St realizando fusiones y adquisiciones.

Es autor de 1%, el libro que el establishment financiero no quiere que leas. Vive en Ginebra (Suiza), donde le gusta escalar montañas, tocar el piano y desconfiar de la autoridad. Va a sustituir la banca por el código o morirá en el intento

¡Participe en el Torneo de Ajedrez Ajedrez por el Bien Público!♟️

Para celebrar los Bienes Públicos del mundo, Bankless organiza un torneo de ajedrez con Gitcoin, para dar comienzo a la Ronda 8 de Gitcoin.

¡Una entrada de 50$ para 90 minutos de ajedrez, y todos los fondos irán al fondo común de Gitcoin para la ronda 8! Esta es una gran oportunidad para jugar al ajedrez con otros miembros de la Nación sin Bancos, y contribuir a la financiación de bienes públicos al mismo tiempo. Inscríbete!

Suscríbete a Bankless. 12$ al mes. Incluye acceso al archivo, Círculo interno & Gafete.

🙏Gracias a nuestro patrocinador

Aave

Aave es un protocolo de código abierto y sin custodia para la creación de mercados monetarios. Originalmente lanzado con el Mercado Aave, ahora soporta los mercados Uniswap y TokenSet y permite a los usuarios y desarrolladores ganar intereses y aprovechar sus activos.  Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Échale un vistazo aquí.

Aave también fue pionera en Flash Loans, un innovador bloque de construcción DeFi para que los desarrolladores construyan autoliquidaciones, intercambios de garantías y mucho más. Échale un vistazo aquí.

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Haga su propia investigación.

Divulgación. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si realiza una compra a través de uno de estos enlaces. Siempre revelaré cuando este sea el caso.