Subscribe to Bankless or sign in

Querida Nación sin Bancos,

¿Alguien más está agotado de esta caótica semana?

Ayer recapitulamos la salvaje serie de eventos alrededor del FTX . 👈

La situación está cambiando rápidamente, y todavía hay mucho que no sabemos.

El boletín de hoy profundiza en los datos.

- ¿Cuándo empezaron los usuarios a retirar fondos en masa de FTX?

- ¿Cuánto dinero mueve Alameda en DeFi?

- ¿Cuáles son los protocolos de DeFi más afectados?

Nuestro detective residente en la cadena, Ben, nos adentra en las profundidades analíticas. 🕵️

- Bankless team

Estos son algunos de los días más oscuros en crypto.

El segundo mayor intercambio centralizado FTX dirigido por el fundador y CEO Sam Bankman-Fried está al borde del colapso, con el intercambio incapaz de cumplir con los retiros de los usuarios 1:1, mientras que se alega que está en el agujero por tanto como $ 8-10B en depósitos de clientes.

No está claro qué hizo exactamente FTX para perder una cantidad tan inmensa de fondos, pero muchos han especulado que ha habido mezcla de finanzas entre el CEX y Alameda Research, una empresa de comercio co-fundada y propiedad de SBF.

Pero los datos en la cadena nos cuentan una historia parcial, por lo que podemos obtener información sobre cómo se han desarrollado las cosas, las conexiones entre Alameda y FTX, y el impacto de la implosión de la bolsa en DeFi.

Aquí están algunas de las ideas más interesantes que hemos encontrado.

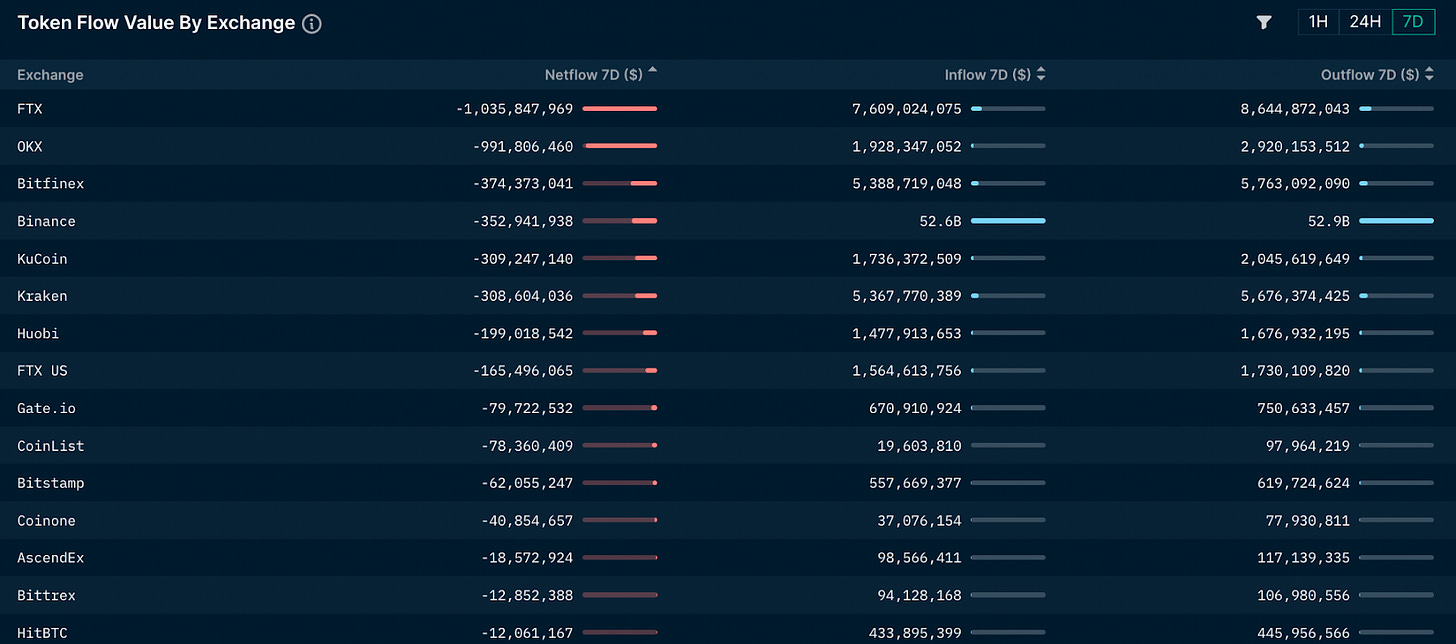

FTX experimentó una corrida bancaria masiva, y las ballenas salieron por la puerta

Durante la semana pasada, FTX ha visto más de $ 8.7B en retiros en comparación con $ 7.7B en depósitos, bueno para las salidas netas de $ 1B. This, unsurprisingly, was the largest of any exchange during this period.

Nansen

NansenAunque el pánico empezó a cundir el 6 de noviembre tras el ahora infame tuit de CZ, la bolsa empezó a registrar notables salidas mucho antes.

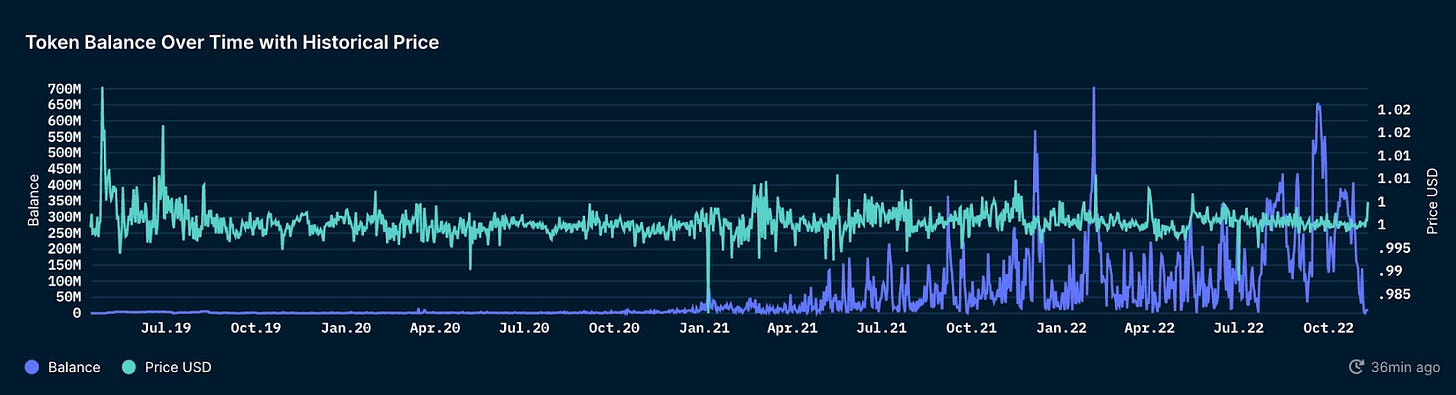

Por ejemplo, el saldo de USDC en la cartera principal de  Ethereum de FTX alcanzó un máximo de 408,3 millones de dólares el 26 de octubre.3M el 26 de octubre, aunque muchas de las retiradas iniciadas durante este periodo fueron de Alameda. Esto plantea algunas preguntas interesantes, como si necesitaban retirar fondos para satisfacer las necesidades de liquidez en otros lugares (tocaremos este tema un poco más adelante).

Ethereum de FTX alcanzó un máximo de 408,3 millones de dólares el 26 de octubre.3M el 26 de octubre, aunque muchas de las retiradas iniciadas durante este periodo fueron de Alameda. Esto plantea algunas preguntas interesantes, como si necesitaban retirar fondos para satisfacer las necesidades de liquidez en otros lugares (tocaremos este tema un poco más adelante).

También podemos ver que la caída de la liquidez de stablecoin de los intercambios se produjo a un ritmo increíble. La cartera de FTX tenía 140,3 millones de USDC el 4 de noviembre, pero se redujo a sólo 3,1 millones de dólares el 6 de noviembre, cuando la corrida comenzó a tomar fuerza.

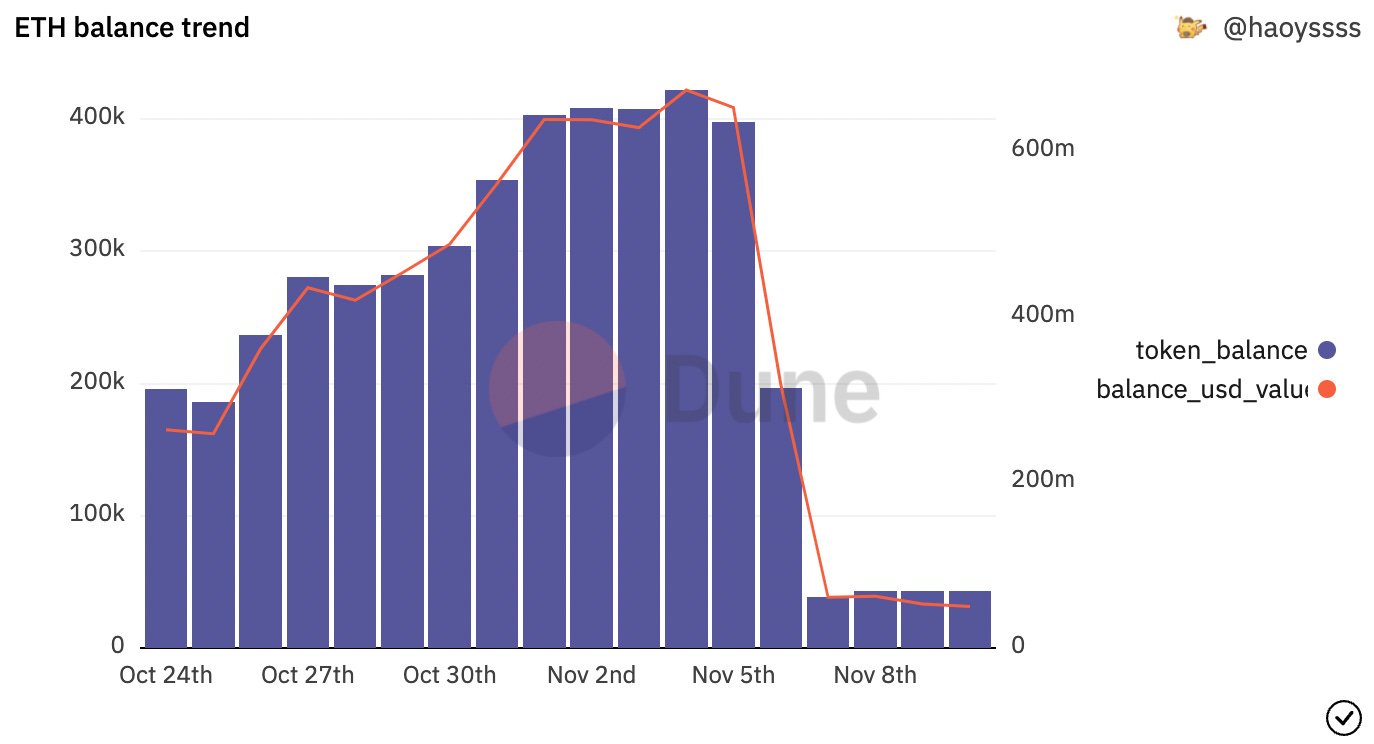

El Ether en FTX también cayó drásticamente tras el tweet de CZ, con más de 358.000 ETH retirados de la plataforma entre el 5 y el 7 de noviembre.

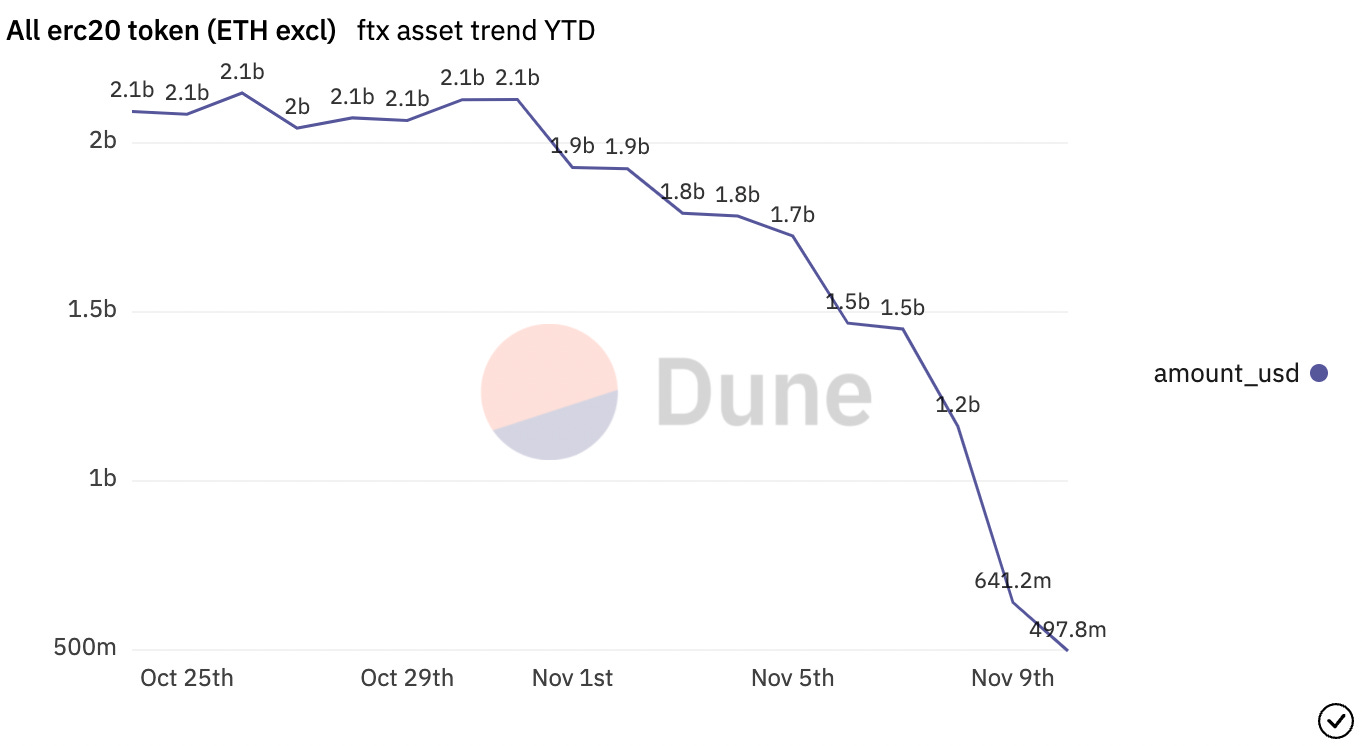

Los últimos en caer fueron los ERC20 que no eran ETH, ya que el valor de estos activos en la plataforma se redujo en aproximadamente 1.000 millones de dólares entre el 5 y el 10 de noviembre. Aunque parte de este descenso puede atribuirse a la salida de stablecoins y a la caída de los precios, el hecho de que este saldo pareciera disminuir de forma más gradual sugiere que los usuarios de FTX "huyeron hacia la calidad", es decir, que retiraron primero los activos más grandes y líquidos antes de pasar a los más pequeños y menos líquidos.

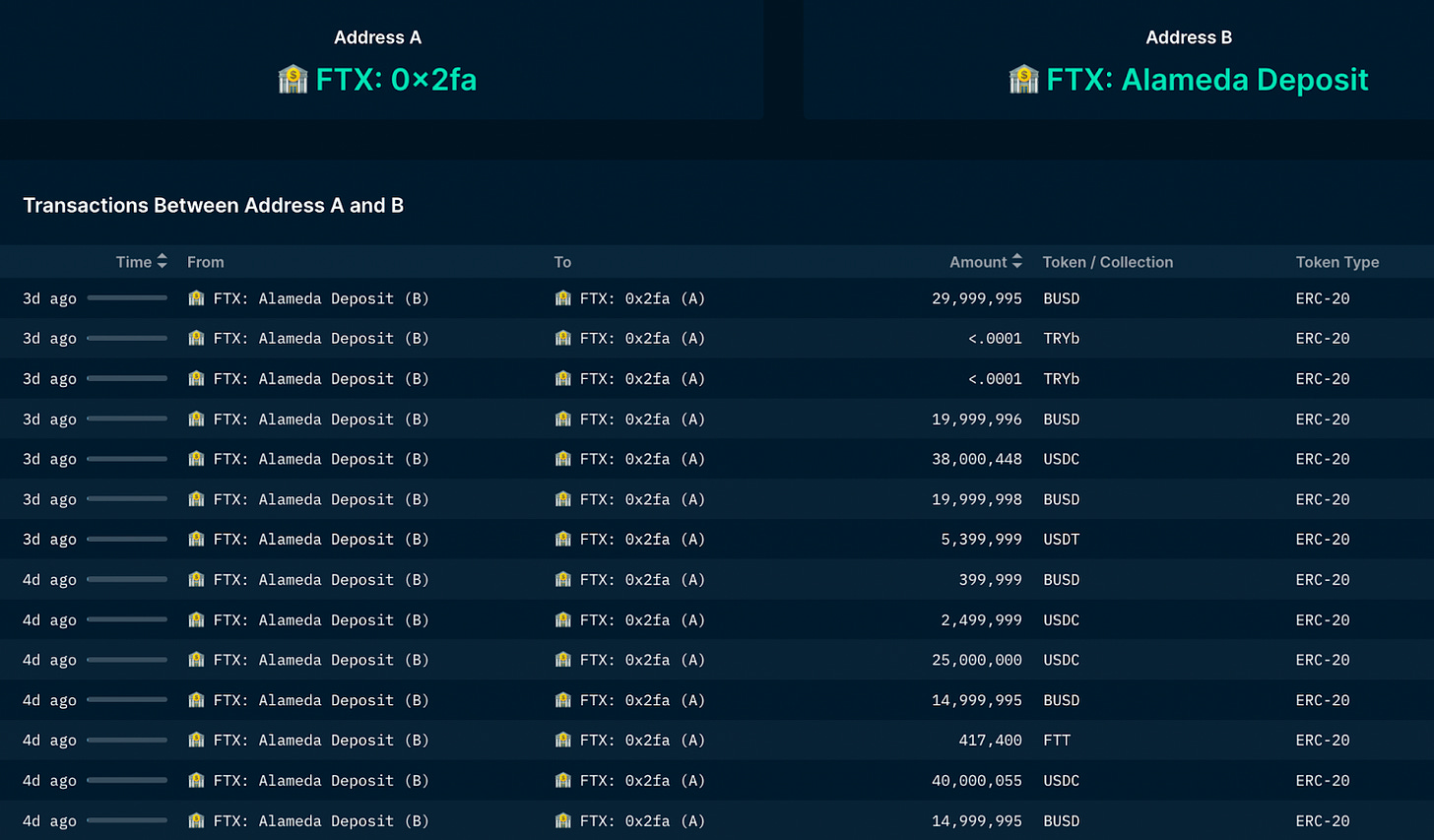

Mientras que muchos grandes actores como Multicoin Capital, tienen una cantidad significativa de fondos atrapados en FTX, algunas ballenas fueron capaces de salir por la puerta con algunos o todos sus fondos.

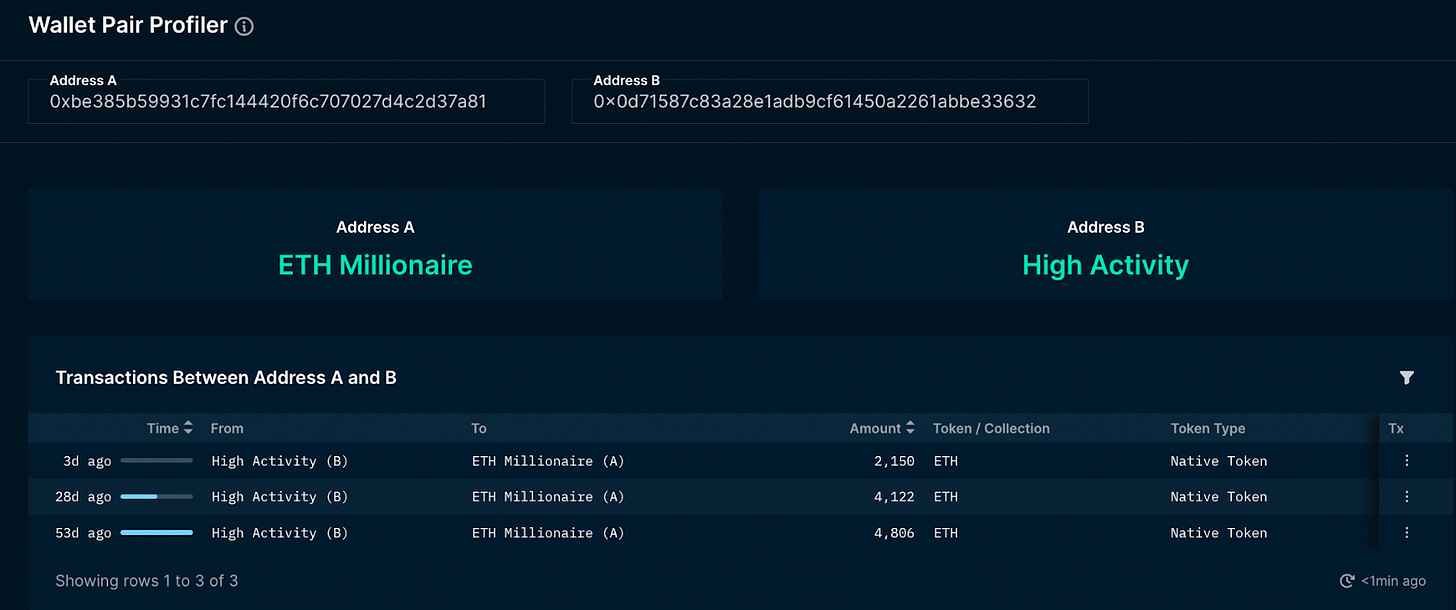

Por ejemplo, una cartera, 0xbe385b59931c7fc144420f6c707027d4c2d37a81, pudo retirar 269 millones de USDC y USDT de FTX entre el 6 y el 8 de noviembre.

La entidad que retiró ~$300m de FTX movió ~$33m hasta ahora a Binance.

— Hsaka (@HsakaTrades) 10 de noviembre de 2022

Supongo que fue Genesis o Alameda.https://t.co/aUr2xSGFKW pic.twitter.com/8ukE8X3HAr

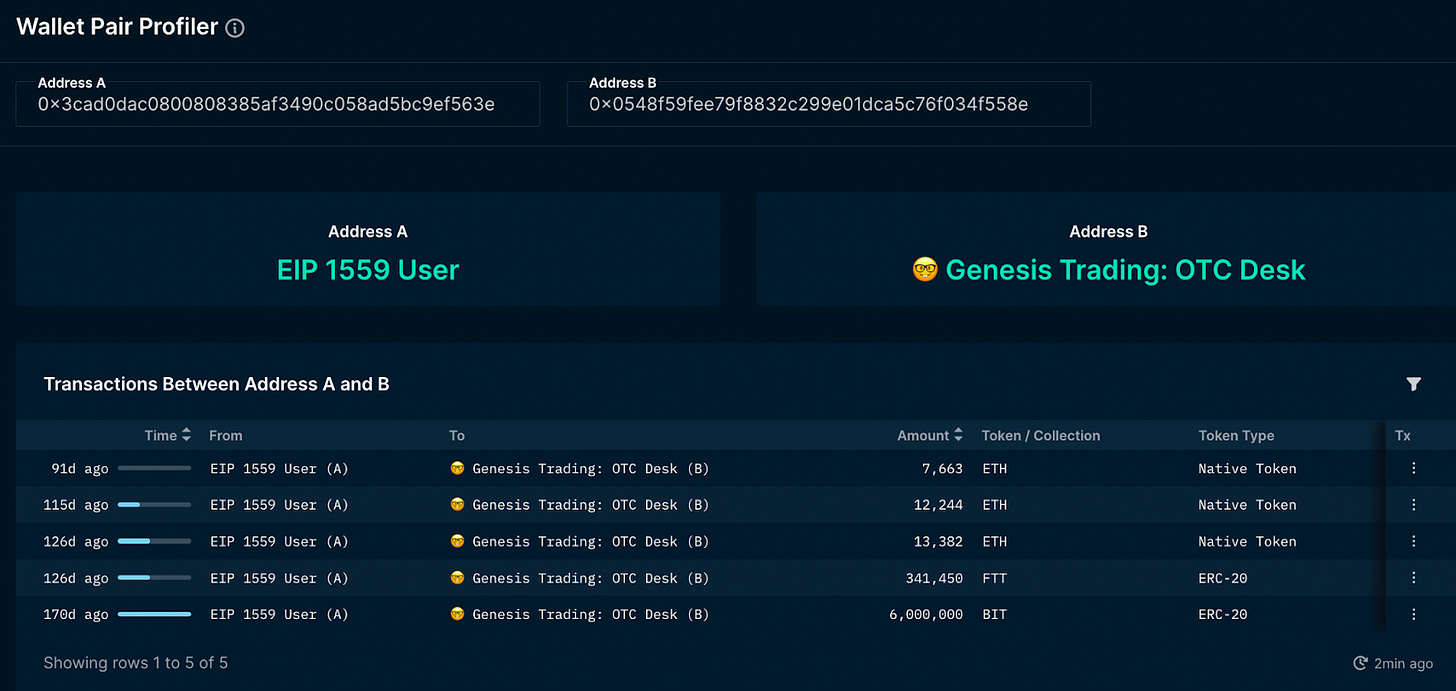

Se desconoce quién puede ser el propietario de este monedero, aunque podemos obtener algunas pistas observando otras direcciones con las que ha interactuado.

Nansen

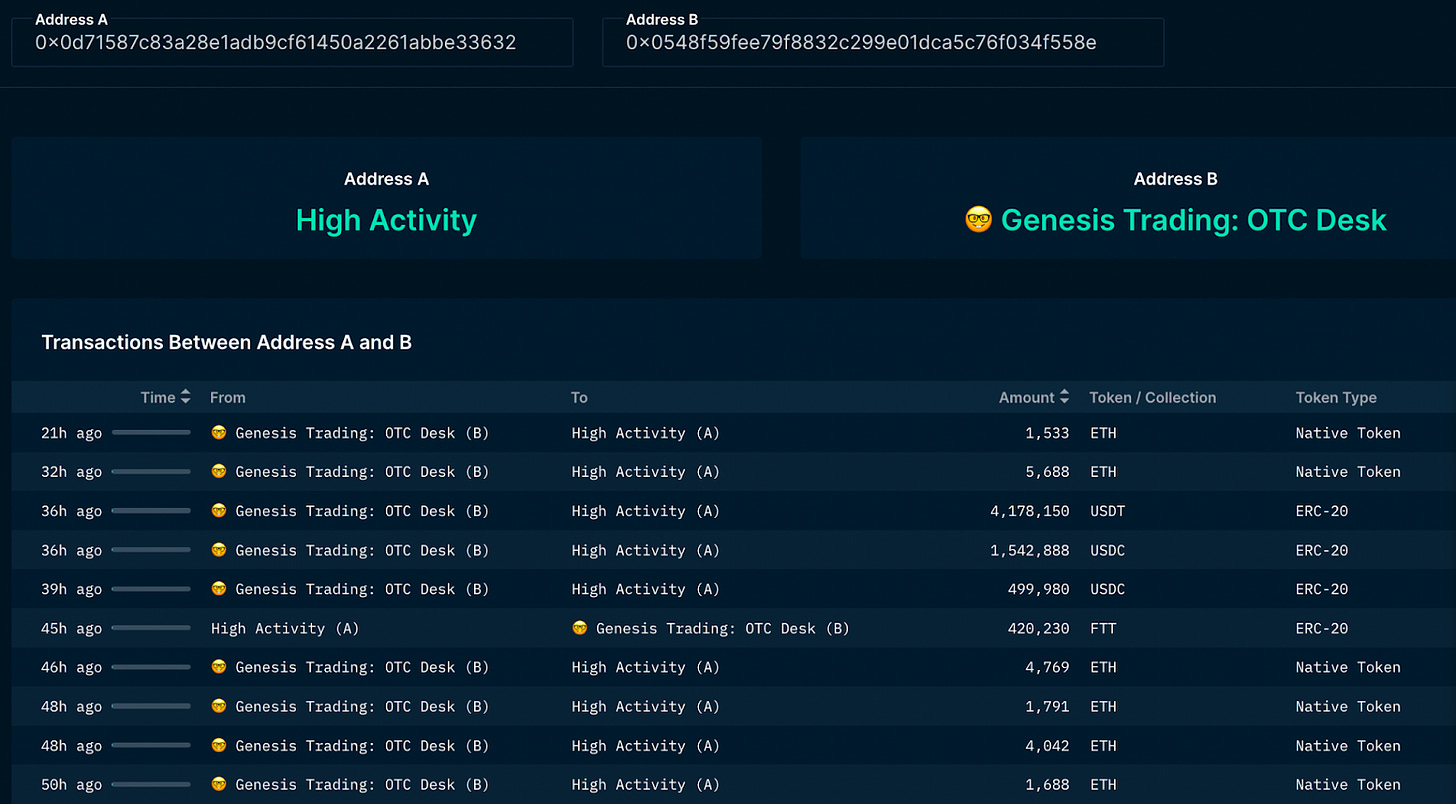

NansenB tiene una historia igualmente interesante. Since creation, it has received 857,860 ETH from Genesis OTC while sending 507,785 of ETH to Three Arrows Capital.

Nansen

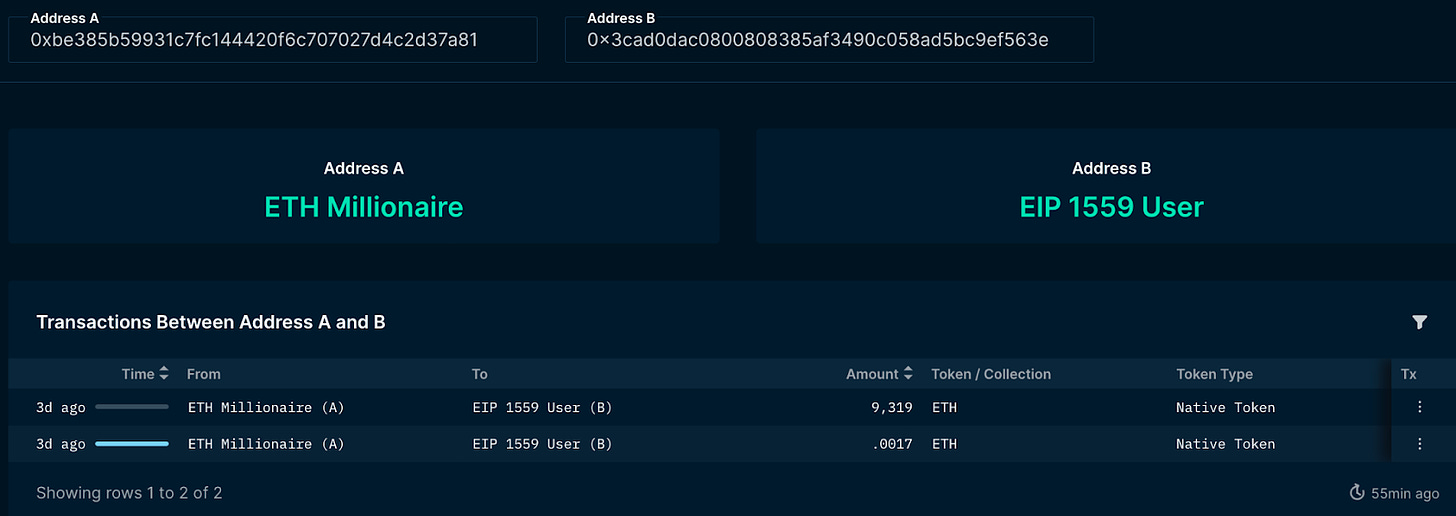

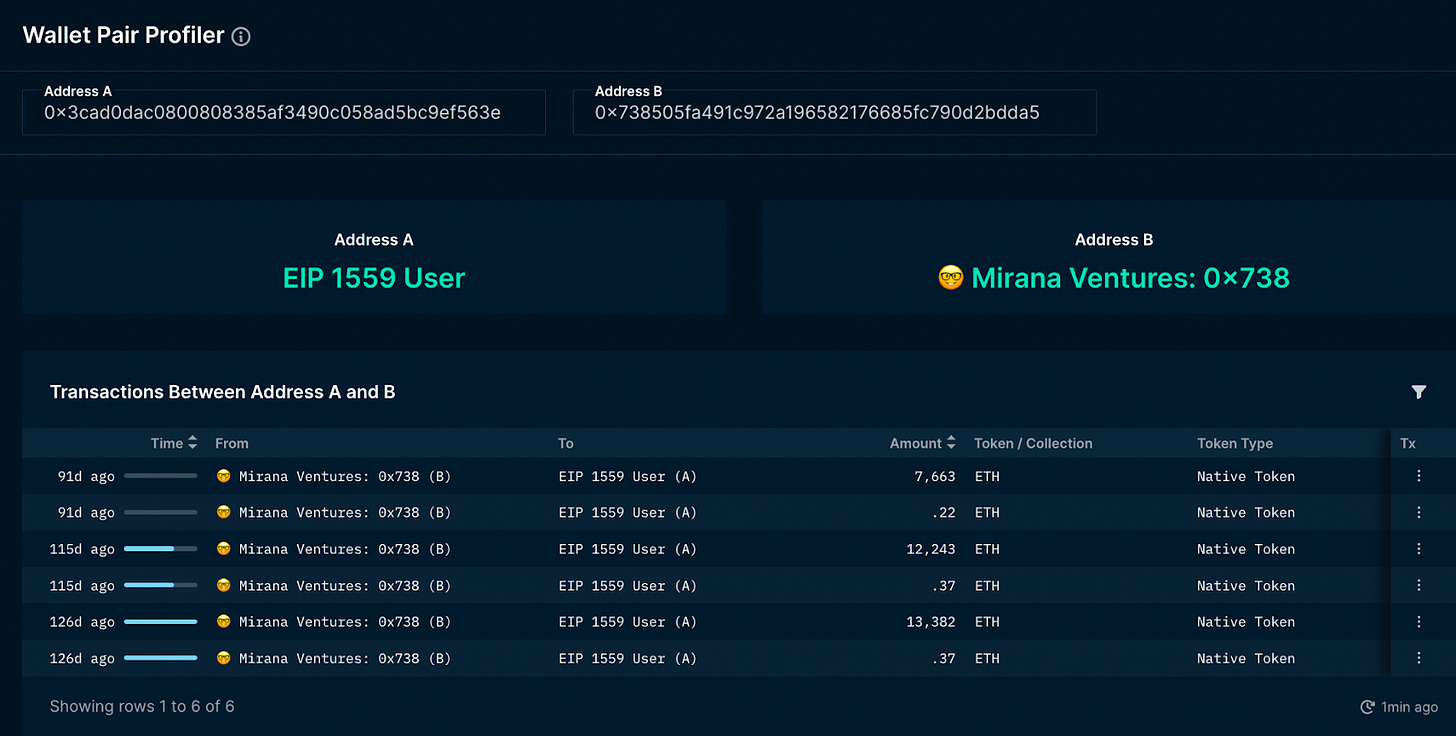

NansenA también ha enviado 9319 ETH a otro monedero 0x3cad0dac0800808385af3490c058ad5bc9ef563e (monedero C). El monedero C tiene un notable historial de interacción propio, ya que a lo largo del tiempo ha recibido 33.289 ETH de Mirana Ventures, el brazo inversor en fase inicial del exchange centralizado ByBit.

Enjoying this article?

Subscribe to Bankless or sign in

Nansen

NansenPoco después de recibir el ETH de Mirana, la Cartera C lo transfirió a la misma cartera OTC de Genesis.

Te dejamos que saques tus propias conclusiones basándote en este historial de transacciones.

Alameda ayudó a tapar el agujero

Los acontecimientos y revelaciones de los últimos días han dejado claro que FTX y Alameda Research estaban más estrechamente entrelazados de lo que muchos pensaban. Esta idea se refuerza cuando se observan los datos de las transacciones, ya que sugieren que la tienda comercial estaba intentando ayudar a tapar el agujero de FTX.

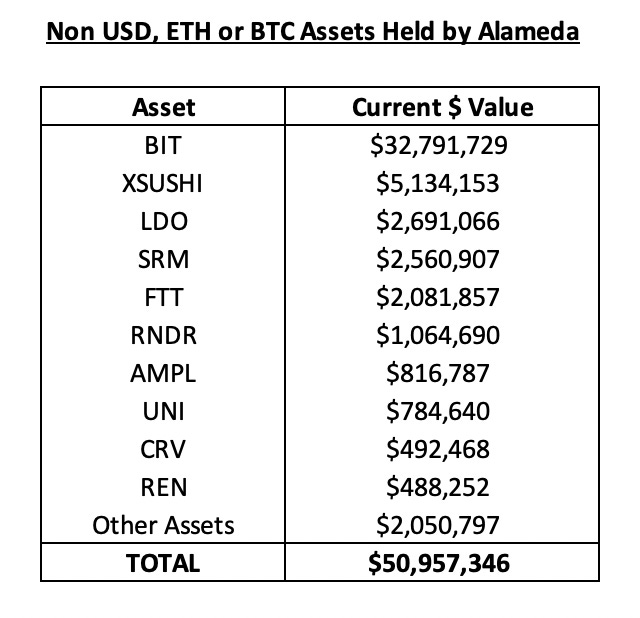

Las mayores posiciones en proyectos que no están directamente vinculados a FTX o Alameda son xSUSHI y LDO, con la firma en posesión de un valor combinado de 5,8 millones de dólares en tokens. Dado su precario estado, parece probable que Alameda liquide su posición en cada uno de estos tokens, que se ciernen como un pequeño exceso de oferta en un mercado cada vez menos líquido.

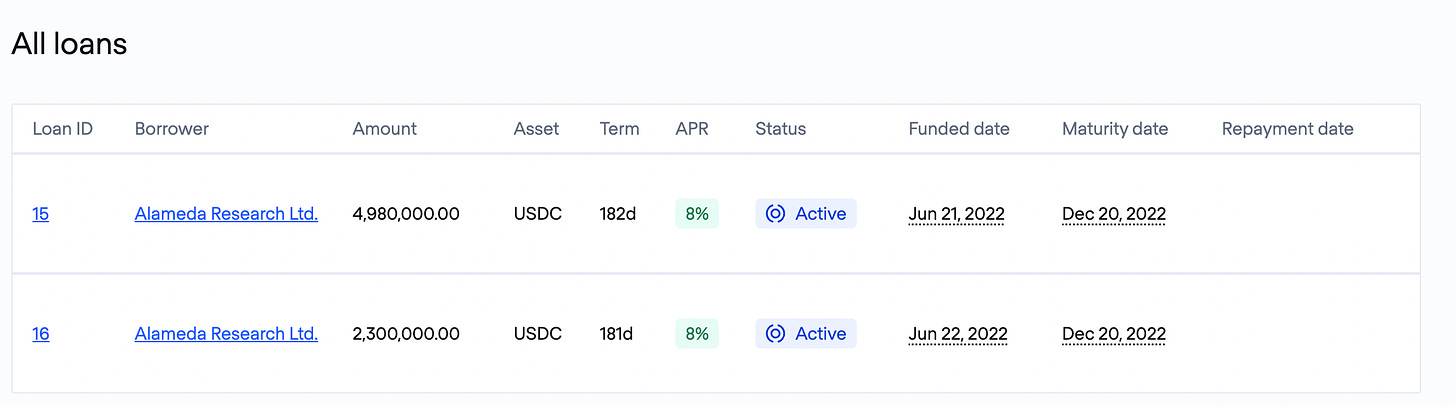

Dado que eran increíblemente activos en DeFi, Alameda no es sorprendente que tenga más que exposición a tokens. The firm also has a combined ~$12.8M in outstanding debt from Clearpool and TrueFi, two under-collateralized lending platforms.

TrueFi

TrueFiAlameda ha sido históricamente un usuario frecuente de estos productos, ya que una vez tuvo su propio pool Maple Finance, la mayor plataforma de prestamistas subcolateralizados en DeFi. Afortunadamente, este fondo ha sido eliminado y ningún fondo de Maple está expuesto a la tienda de negociación.

Además, cabe destacar que los 5,5 millones de dólares en préstamos concedidos a Alameda a través de Clearpool fueron a través de un fondo autorizado, con las empresas Apollo Capital y Compound Credit Partners como únicos prestamistas.

MIM, USDT, stETH está bajo presión

Aunque Alameda tiene cierta exposición a tokens DeFi y prestamistas subcolateralizados, el protocolo DeFi más significativamente afectado por el caos de los últimos días ha sido Abracadabra, una plataforma de préstamos sobrecolateralizados donde los usuarios pueden acuñar Magic Internet Money (MIM), una stablecoin con paridad USD.

Alameda era uno de los principales usuarios de Abracadabra, donde utilizaban FTT como garantía para acuñar MIM.

La exposición de Abracadabra a la firma y a FTT era inmensa, ya que el 3 de noviembre, más del 35% del suministro de MIM en circulación estaba respaldado por FTT.

Esto provocó que los usuarios de DeFi redujeran la exposición a la stablecoin cuando los problemas de FTX y Alameda se hicieron evidentes.

¿Cómo podemos saberlo? Observando la mayor bolsa de stablecoin, Curve.

El pool de MIM-3CRV en Curve, la mayor fuente de liquidez de MIM, se desequilibró significativamente. As of writing, the pool’s composition is just 13.8% 3CRV to 86.2% MIM, rather than the ideal 50/50 split.

Parsec

ParsecEsta fuga de liquidez hizo que el MIM se devaluara significativamente, cayendo hasta 0,93 $.Este rápido rebote se debe probablemente a la naturaleza de las stablecoins basadas en CDP, ya que Alameda fue incentivada a comprar MIM barato, creando demanda para ello, con el fin de pagar su deuda, que tienen en su totalidad. MIM también se beneficia de un factor A muy alto en Curve que le permite mantener su paridad de 1$ incluso si su pool está significativamente desequilibrado.

Parsec

ParsecA pesar del pago de la deuda de Alameda, la crisis de liquidez de las stablecoin se ha extendido a otros activos como USDT.

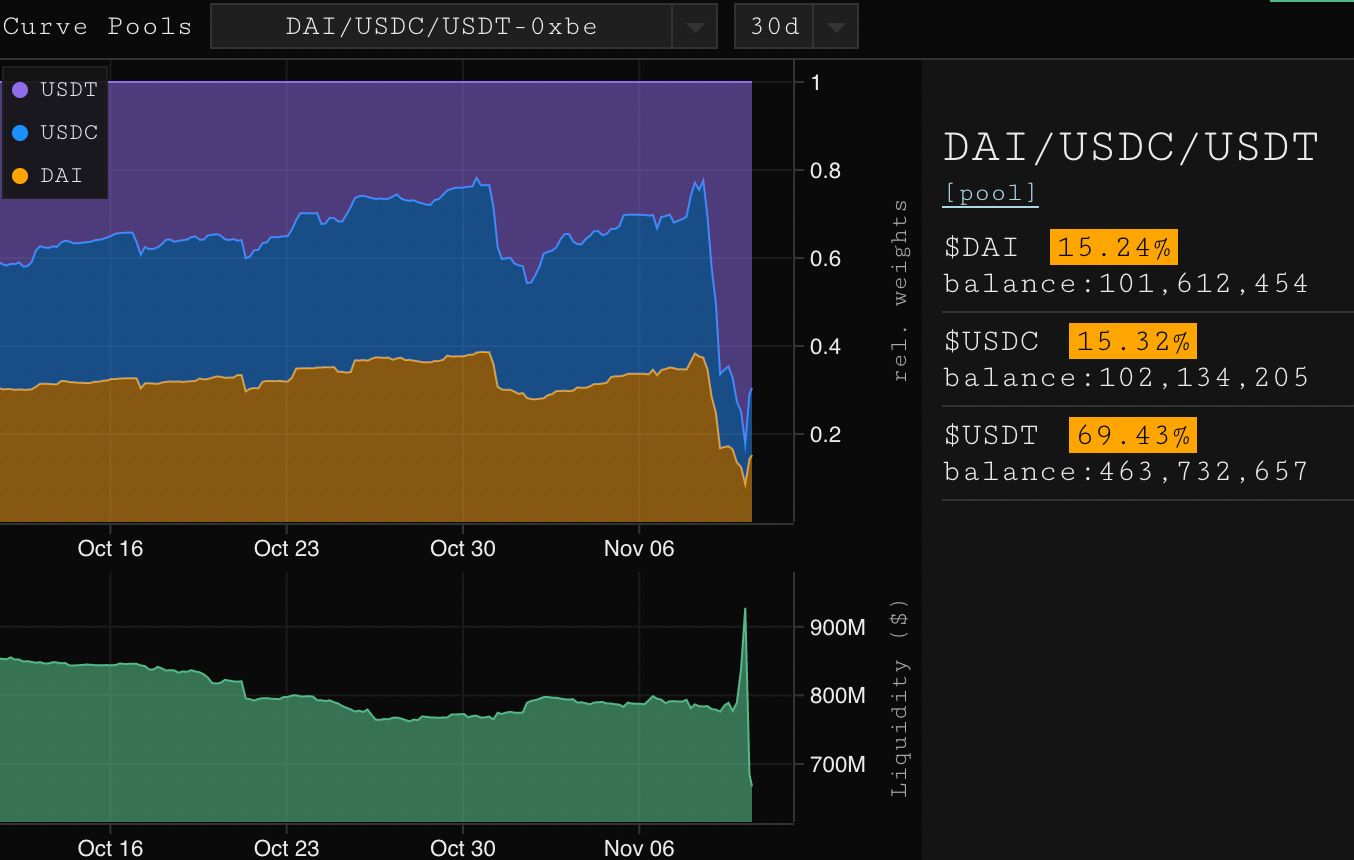

El 3Pool en Curva (DAI/USDC/USDT) también está significativamente desequilibrado, con una composición del 15.2% DAI, 15,3% USDC, y 69,4% USDT, en lugar de la división ideal de ⅓ entre cada uno.

Esto sugiere que los proveedores de liquidez temen tener exposición a USDT, en su lugar "huyen" a USDC y DAI retirándolo del pool.

Otros usuarios de DeFi también están apostando en contra de USDT, ya que las tasas de utilización del activo son del 87% en  Aave y del 92% en Compound respectivamente, lo que hace que las tasas de préstamo de la stablecoin se disparen. Esto sugiere que los usuarios están pidiendo prestado USDT con el fin de ponerlo en corto, probablemente temiendo que

Aave y del 92% en Compound respectivamente, lo que hace que las tasas de préstamo de la stablecoin se disparen. Esto sugiere que los usuarios están pidiendo prestado USDT con el fin de ponerlo en corto, probablemente temiendo que ![]() Tether tenga exposición crediticia a FTX y Alameda, una acusación que han negado. USDT cotizó brevemente a la baja hasta 0,97 dólares el 9 de noviembre, pero desde entonces ha vuelto a cotizar a la par.

Tether tenga exposición crediticia a FTX y Alameda, una acusación que han negado. USDT cotizó brevemente a la baja hasta 0,97 dólares el 9 de noviembre, pero desde entonces ha vuelto a cotizar a la par.

Estos desequilibrios en el grupo Curve son indicativos de la tremenda cantidad de miedo que hay en el mercado, en particular en torno a las stablecoins a las que Alameda había confirmado o sospechado estar expuesta. Los inversores inteligentes pueden querer prestar atención a su composición en los próximos días y semanas, ya que el reequilibrio de estos grupos podría sugerir que el pánico en los mercados se ha calmado.

Conclusión

La transparencia de las blockchains nos permite obtener numerosas ideas sobre el impacto del impresionante colapso de FTX - y sólo hemos arañado la superficie en este artículo.

Como podemos ver, los fondos se movían entre FTX y Alameda antes y durante la caída de la bolsa, lo que da crédito a la idea de que las dos entidades estaban más estrechamente vinculadas de lo que nadie podría haber imaginado. También sabemos que una entidad muy grande fue capaz de retirar cientos de millones en stablecoins durante la carrera, recuperando parte o la totalidad de sus fondos.

También podemos ver que Alameda todavía tiene más de $ 50M en tokens que están en riesgo de ser objeto de dumping en el mercado, así como más de $ 12M en préstamos pendientes que parecen estar en muy alto riesgo de impago.

Por último, podemos ver que el colapso de FTX ha provocado el caos en DeFi, con la liquidez secándose tanto para MIM como para USDT, con los usuarios de DeFi tomando importantes posiciones cortas contra este último.

Más información saldrá a la luz en los próximos días, semanas y meses. Pero la belleza de las blockchains significa que puedes buscar respuestas mientras tanto.

Pasos a seguir

- 📖 Lee el boletín de ayer sobre cómo comenzó el colapso de FTX

- 📺 Ver la retransmisión en directo de Bankless sobre la saga de FTX