Subscribe to Bankless or sign in

Querida Nación sin Bancos,

Estos últimos días han sido muy movidos - mientras los bancos se desplomaban en tiempo real en Twitter y las startups esperaban con gran expectación a que el gobierno viniera a salvarles el culo.

Hoy, profundizamos en lo que salió mal, y dónde estamos ahora. El boletín de hoy es largo, pero tenemos algunas golosinas del lunes de mercado al final para recompensaros.

- El equipo de Bankless

Cuatro meses después del colapso inducido por el fraude de FTX, los bancos cripto y tecnocéntricos de California están cruzando el río Estigia en su viaje de ida a las profundidades del Hades.

¿Alguien más quiere retroceder el reloj a una época en la que el mayor temor era una invasión alienígena?

Hoy, estamos (tratando) de tocar todo lo que se está rompiendo en el sistema financiero comercial🤮 - y cómo eso está afectando a los cripto mercados. Bankless te tiene cubierto con un resumen para ayudarte a navegar por este difícil mercado y empezar tu semana con el conocimiento adecuado.

Un humilde 'criptobanco'

Nuestra historia comienza en La Jolla, California, la antigua sede de la institución bancaria de cripto una vez preeminente, pero ahora desaparecida: Silvergate.

Tras el colapso de FTX, los depositantes se abalanzaron sobre el banco, con más de 8.000 millones de dólares retirados en el cuarto trimestre de 2022, lo que obligó a Silvergate a registrar una pérdida de 1.000 millones de dólares en el trimestre por la venta de valores que perdieron valor a medida que los tipos subían agresivamente a lo largo de 2022.

En un esfuerzo por preservar la solvencia, Silvergate recortó su plantilla en un 40%. El consejero delegado Alan Lane prometió "devolver [a Silvergate] la rentabilidad en la segunda mitad de 2023" y se comprometió a mantener un "balance de gran liquidez con una exposición crediticia mínima y una sólida posición de capital" en la investor call, en un vano intento de disipar los temores de inversores y depositantes por igual.

La liquidez llegó en forma de 4.300 millones de dólares en anticipos de préstamo del Federal Home Loan Bank de San Francisco, un programa de financiación mayorista respaldado por el gobierno y a disposición de las instituciones bancarias. Desgraciadamente para Lane y Silvergate, las ventas inesperadas de títulos para reembolsar estos anticipos obligaron al banco a registrar pérdidas adicionales en 2023, impactando negativamente en los ratios de capital y empujando al banco a un territorio "menos que bien capitalizado".

El 8 de marzo, Silvergate tomó la difícil, pero responsable, decisión de "cerrar sus operaciones y liquidar voluntariamente el banco de forma ordenada y de acuerdo con los procesos regulatorios aplicables".

¡Mi fe en la humanidad (de las criptomonedas) ha sido restaurada!

Mientras que 2022 estuvo lleno de malos actores criptográficos como Alameda y 3AC que optaron por luchar con uñas y dientes hasta el final, con la esperanza de recuperarlo todo en esa siempre esquiva operación, Silvergate tomó el camino correcto, optando por proteger a los depositantes y otros acreedores a expensas de su orgullo institucional.

Silicon Valley's Finest

Al igual que los incendios forestales y el síndrome FOMO, la fiebre de las quiebras bancarias se propaga rápidamente; conseguir un puesto en las listas de Forbes de los "mejores bancos de Estados Unidos" y de las "estrellas financieras" resultó insuficiente para salvar a Silicon Valley Bank (SVB) de las garras del desastre financiero.

Tras el anuncio de la liquidación de Silvergate, SVB anunció el jueves 9 de marzo que recaudaría liquidez adicional mediante la venta de acciones por valor de 2.500 millones de dólares.25B en ventas de acciones, con la oferta que consiste en $ 1.25B en el mercado público las ventas de acciones ordinarias, $ 500M en acciones de depósito, y un adicional de $ 500M en ventas de acciones ordinarias directamente a la firma de capital privado General Atlantic (hablar de una inversión de mierda 😵💫). Ese mismo día, SVB se había visto obligada a vender 21.000 millones de dólares en valores del Tesoro estadounidense y MBS de agencias, lo que provocó que la empresa registrara una pérdida después de impuestos de 1.800 millones de dólares en el primer trimestre de 2023.

Potencialmente asustadas por el fracaso de Silvergate, destacadas firmas de capital riesgo, entre ellas Founders Fund, Coatue Management, Union Square Ventures, Founder Collective, Canaan, Y Combinator y Activant Capital, aconsejaron a las startups que retiraran capital del SVB el jueves, dando comienzo a una auténtica corrida bancaria.

Intentando apuntalar la confianza de los depositantes, el consejero delegado de SVB, Greg Becker mantuvo una llamada de 10 minutos, implorando a los clientes del banco, incluidos sus inversores de capital riesgo, que continuaran apoyando al banco de la misma manera que lo habían hecho durante los últimos 40 años.

Es seguro decir que la petición de Becker fue un rotundo fracaso y se cumplió con 42.000 millones de dólares en retiradas. Las salidas fueron tan significativas que ni siquiera los 21.000 millones de dólares en ventas de activos del banco proporcionaron suficiente liquidez, y el SVB tenía un saldo de caja negativo de 958 millones de dólares al final del jueves.

Enter Regulatoors

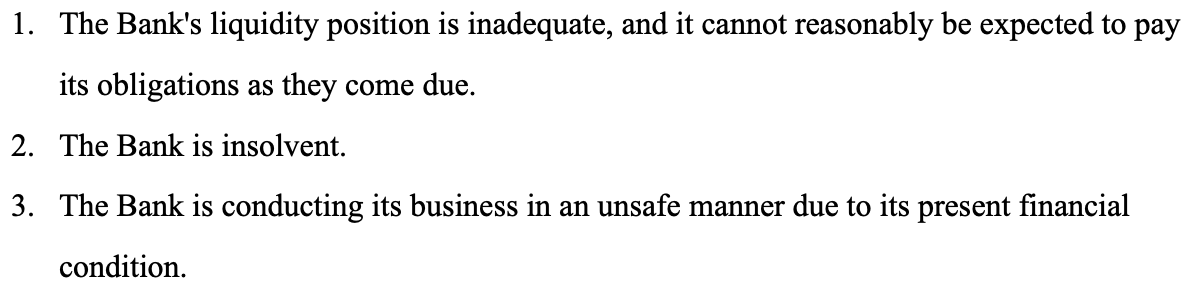

A pesar de los esfuerzos del SVB, con la ayuda de los reguladores bancarios, para transferir garantías de diversas fuentes, el banco fue incapaz de cumplir con su carta de efectivo con la Reserva Federal, con "retiradas de depósitos precipitadas [habiendo] causado que el Banco sea incapaz de pagar sus obligaciones a su vencimiento", según el regulador bancario de California que tomó posesión de la empresa el viernes por la mañana.

Los archivos reglamentarios pintan un panorama sombrío de la situación financiera del banco.

La Corporación Federal de Seguros de Depósitos (FDIC) asumió la administración judicial del banco y creó el Banco Nacional de Seguros de Depósitos de Santa Clara, transfiriendo todos los depósitos asegurados al banco recién creado. Los depósitos asegurados eran accesibles desde el lunes por la mañana, sin embargo, los depositantes no asegurados que no pudieron retirarlos antes del cierre de las operaciones el jueves se quedaron inicialmente con "certificados de administración judicial", que representan sus reclamaciones sobre los activos restantes de SVB, con tasas de recuperación sujetas al valor recibido de la venta de activos de SVB por parte de la FDIC.

SVB es el primer banco asegurado por la FDIC que quiebra desde 2020 y el segundo más grande de la historia, ocupando un lugar en la poco envidiable lista justo debajo de Washington Mutual, con sede en Seattle, que quebró en medio de la crisis financiera mundial de 2008.

Acabamos de asistir a la segunda mayor quiebra bancaria de la historia de EE.UU.

— The Kobeissi Letter (@KobeissiLetter) 10 de marzo de 2023

La quiebra del Silicon Valley Bank supone la mayor quiebra bancaria desde 2008.

Hace apenas 24 horas, $SIVB cotizaba a 200 dólares por acción.

Cuando un banco se derrumba tan rápido, algo va mal.

Esto no es sano.

Un Gran Balance Hermoso

SVB, como entidad bancaria, es notable por más razones que su prematura desaparición.

Pasivo:

El principal pasivo del banco: los depósitos, ascendían a 173.000 millones de dólares a finales de 2022.

Para las startups de Silicon Valley, SVB era el banquero de referencia. Half of all venture-backed startups have exposure to the collapse.

Muchas empresas y fondos no han comentado su exposición al SVB.

— The Kobeissi Letter (@KobeissiLetter) 12 de marzo de 2023

Si una empresa NO tiene exposición, ya se habría enterado.

50% de todas las empresas de riesgo en los EE.UU. tienen cuentas con SVB.

Más de 2.500 fondos tienen cuentas con SVB.

El silencio es una mala señal.

Después del COVID, las valoraciones de las startups estaban por las nubes, con las empresas de capital riesgo avivando el fuego y vertiendo un récord de 621.000 millones de dólares en estas empresas en fase inicial en todo el mundo, la mayoría de ellos destinados a startups con sede en Silicon Valley.

Este aumento de la actividad de financiación fue una bendición para el negocio en SVB, con depósitos que aumentaron un 233%, pasando de poco más de 60.000 millones de dólares en 2020 a casi 200.000 millones a finales del primer trimestre de 2022.

Aunque fructífera en el mercado alcista, la dependencia de la recaudación de fondos y la generación de ingresos de las startups resultó desastrosa en los últimos trimestres de 2022 y a principios de 2023, ya que estas empresas comenzaron a agotar los depósitos para gastos en efectivo.

La financiación de las startups alcanza su nivel más bajo en 9 años:

— Science Is Strategic (@scienceisstrat1) February 20, 2023

- Las empresas de capital riesgo recaudaron 20.600 millones de dólares en el cuarto trimestre.6bn Q4, una caída del 65% desde el trimestre anterior y la cantidad más baja Q4 desde 2013

- LPs invertido en 226 fondos VC en Q4 2022 frente a 620 fondos en Q4 2021 pic.twitter.com/SvEwl0apBr

SVB incluso reconoció estos riesgos en su presentación 10-K afirmando: "La disminución de la cantidad de capital propio disponible para nuestros clientes podría afectar negativamente a nuestro negocio, crecimiento y rentabilidad." La estrategia de negocio principal de la firma se centraba en la banca y la prestación de servicios financieros a "empresas, inversores, emprendedores y personas influyentes en la economía de la innovación."

Los bancos típicos tienen muchos tipos de depositantes, que consisten en una mezcla de empresas con liquidez, particulares con ingresos y otra clientela diversa. SVB tenía una alta concentración de depositantes en uno de los sectores más sensibles a los tipos de interés de la economía.

Cuando las condiciones financieras se endurecieron, los depósitos netos se convirtieron en retiradas netas, lo que puso a prueba la solvencia de SVB.

Activos:

La preocupación se centró principalmente en los 91.000 millones de dólares en valores mantenidos hasta su vencimiento (HTM, por sus siglas en inglés) del banco.

Las normas contables GAAP dan un trato favorable a las entidades financieras que registran sus activos como HTM. A diferencia de los activos AFS del SVB, en los que las pérdidas por subidas de los tipos de interés se reflejaban en disminuciones del valor razonable de mercado en el balance, los valores HTM se registran a su precio de compra.

Para el SVB, esto significaba que 15.000 millones de dólares en pérdidas no realizadas en valores HTM no se registraban en el balance, con un capital propio insuficiente para absorber las pérdidas, lo que proporcionaba una ilusión de mayor solvencia de la que existía.

Si bien SVB era único en su vulnerabilidad a las pérdidas no realizadas de valores para acabar con su capital (CET1) muchos otros bancos de EE.UU. tendrían 1/3 a 1/2 de su capital aniquilado si las pérdidas se realizan. Incluso una modesta corrida sobre sus depósitos les obligará a vender algunos valores como SVB pic.twitter.com/p3Cumf4DPZ

— Nouriel Roubini (@Nouriel) 12 de marzo de 2023

Desgraciadamente, SVB no es la única entidad bancaria sentada sobre enormes pérdidas no realizadas en su cartera de valores HTM. Todas las grandes instituciones bancarias y financieras tienen una exposición significativa a los instrumentos de renta fija, y por lo tanto las pérdidas no realizadas se esconden detrás de un tratamiento contable favorable.

....ya que se ganan cupones con el tiempo y no se enfrentan a la volatilidad P'amp;L.

— Alf (@MacroAlf) 9 de marzo de 2023

La otra cara de la moneda es cuando se necesita liquidez.

Los bancos sólo pueden vender una pequeña parte de los bonos HTM antes de ser 'manchados'por los reguladores.

La gran extensión de las pérdidas ocultas HTM está preocupando a algunos.

10/ pic.twitter.com/oCvxWel7PN

Bailouts-on-Demand

El domingo por la noche, los federales mostraron sus cartas.

La acción conjunta del Departamento del Tesoro, la Reserva Federal y la FDIC trazó un camino hacia la resolución. En un declaración, los reguladores confirman que todos los depositantes, tanto asegurados como no asegurados, de SVB y Signature tendrán pleno acceso a sus depósitos a partir del lunes por la mañana, sin que las pérdidas de la resolución sean asumidas por los contribuyentes. Cualquier déficit de las ventas de activos para cubrir las reclamaciones de los depositantes no asegurados será "recuperado por una evaluación especial de los bancos, como exige la ley".

Enjoying this article?

Subscribe to Bankless or sign in

Signature Bank fue revelado por los reguladores en el anuncio, con un programa similar anunciado para sus depositantes asegurados y no asegurados, marcando el tercer banco en quebrar esta semana y el tercero más grande de la historia en los Estados Unidos.

Simultáneamente llegó un nuevo programa de la Fed , llamado Bank Term Funding Program (BTFP).

¿Cómo funciona este nuevo programa de préstamos?

El BTFP ofrecerá préstamos a plazo a bancos, asociaciones de ahorro, cooperativas de crédito y otras instituciones depositarias elegibles sobre bonos del Tesoro de EE.UU., deuda de agencias y MBS, y cualquier "otro activo que cumpla los requisitos" como garantía.

¿El truco? La Fed está prestando sobre estos valores a la par!

Olvídese de todas esas pérdidas no realizadas en valores HTM que los bancos han acumulado: la Fed está interviniendo y prestando no sobre el valor de mercado de estos instrumentos, sino sobre el futuro reembolso prometido.

Esencialmente, Jerome Powell está ofreciendo préstamos subcolateralizados a las instituciones bancarias. Al otro lado del charco, en Gran Bretaña, y a falta de los poderes conferidos por el impresor de dinero estadounidense, el ministro de Finanzas del Reino Unido se apresuró a cerrar un acuerdo para proteger el sector de las startups del país, perturbado por la quiebra de SVB UK. Afortunadamente, la división británica de HSBC anunció la compra del banco por una mísera libra esterlina.

Otra ayuda del cripto-contagio

Las stablecoins criptográficas y las empresas también fueron arrastradas mar adentro por la riada Silvergate/SVB/Signature.

Tras el anuncio de la administración judicial de SVB, se hizo inmediatamente evidente que el chico de oro de las stablecoins criptográficas, USDC, estaba en problemas. La falta de transparencia de ![]() Circle no fue de ayuda, con un anuncio oficial de la cantidad de fondos atrapados en SVB, uno de los bancos de reserva de Circle, que no llegó hasta el viernes por la noche, cuando el emisor de stablecoin anunció que 3,3 mil millones de dólares de los aproximadamente 40 mil millones que respaldaban USDC estaban atrapados en el banco fallido.

Circle no fue de ayuda, con un anuncio oficial de la cantidad de fondos atrapados en SVB, uno de los bancos de reserva de Circle, que no llegó hasta el viernes por la noche, cuando el emisor de stablecoin anunció que 3,3 mil millones de dólares de los aproximadamente 40 mil millones que respaldaban USDC estaban atrapados en el banco fallido.

.1/ Tras la confirmación a última hora de hoy de que las transferencias iniciadas el jueves para eliminar saldos aún no se habían procesado, 3.300 millones de dólares de los ~40.000 millones de USDC de reservas permanecen en SVB.

— Circle (@circle) 11 de marzo de 2023

Circle mantenía cuentas de reserva no sólo con la fallida SVB, sino también con la (solvente) Silvergate Y con la recientemente colocada-en-recepción Signature. Thank non-denominational Jesus the Feds announced that bailout plan!

it's nuts that 3/6 of circle's banks just disappeared over a weekend pic.twitter.com/nu49Yf9AIE

— Rooter 2️⃣ (@0xrooter) 12 de marzo de 2023

La liquidez desapareció en la cadena, ya que los tenedores de stablecoin entraron en pánico y cambiaron sus stablecoins DAI y FRAX respaldadas por USDC y USDC por la otrora sospechosa USDT.

USDC cayó a un mínimo histórico de 0,82 dólares en los intercambios centralizados, con una liquidez limitada en la cadena que empujó el precio aún más bajo en muchos grupos en la cadena.

Fundamentalmente, los USDC representan derechos sobre dólares estadounidenses almacenados en cuentas de reserva en diversas instituciones depositarias y fondos del mercado monetario, por lo que el cierre del sistema bancario comercial durante el fin de semana supuso un obstáculo para los reembolsos. Sin una amenaza creíble de reembolsos, las stablecoins respaldadas por fiat son esencialmente un juego de confianza; al igual que los bancos (y UST), esta categoría de stablecoin también está sujeta a corridas y nadie quería ser el HODLer de último recurso, causando ventas de pánico.

Tl;Dr: Aunque USDC se puede utilizar 24/7/365 en cadena, la emisión y el reembolso están limitados por el horario laboral del sistema bancario de EE.UU.

— Jeremy Allaire (@jerallaire) 11 de marzo de 2023

Las operaciones de liquidez de USDC se reanudarán con normalidad cuando los bancos abran el lunes por la mañana en Estados Unidos. Como cuestión práctica, nuestros equipos están... https://t.co/6Y3SGop4t2

Durante el caos, mientras la situación de los depósitos del SVB seguía sin estar clara, Circle anunció que cumpliría con su obligación legal como transmisor de dinero y respaldaría cualquier déficit en las reservas del USDC.

Aunque esto resultó innecesario, Circle sigue en la cuneta. Las travesuras de este fin de semana han dado potencialmente al codicioso Gary Gensler una "entrada" para regular la oferta más prolífica de cripto stablecoin.

Supongo que cripto finalmente va sin bancos... Al menos los reguladores patearon a un montón de nuestros amigos en Operación Chokepoint 2.0 hace un mes.El claro ganador aquí parece ser BNY Mellon, que tomará custodia de todos los depósitos de Circle en SVB (¿y presumiblemente Silvergate y Signature?) y servirá como el único emisor de stablecoin settlement layer mientras buscan incorporar socios de transacciones adicionales.

Depósitos de activación capilar

Quizás una de las lecciones más aterradoras del colapso de SVB es la constatación de que una sociedad tecnológicamente capacitada en tiempos de pánico económico es una amenaza masiva para la estabilidad del sistema bancario de reserva fraccionaria.

En la crisis financiera mundial de 2008, las preocupaciones sobre la solvencia se debieron a la calidad tóxica de los activos bancarios. Aunque (todavía) no hemos visto impagos en las carteras de préstamos, es innegable que los bancos mantienen una enorme bolsa de bonos del Tesoro de duración mixta con importantes pérdidas no realizadas.

Las cuentas bancarias están pagando a los depositantes cerca de cero, mientras que aquellos con cuentas no aseguradas siguen técnicamente expuestos a una pérdida total de sus fondos. Los inversores sofisticados están reconociendo rápidamente la capacidad de obtener rendimiento en los fondos del mercado monetario, lo que les expone a una fracción del riesgo financiero.

Aunque el BTFP ha cambiado el paradigma, permitiendo a los bancos monetizar el diferencial entre el valor de mercado de ciertos valores y la par, los bancos siguen manteniendo carteras de préstamos que no pueden utilizar como activos de garantía, y siguen siendo susceptibles de correr riesgos.

Dodd-Frank, la última revisión del sistema bancario, se redactó en 2010, una época en la que muchas empresas tecnológicas estaban en pañales o aún no se habían creado. La banca online era incipiente y engorrosa. Aquellos hábitos bancarios se considerarían anticuados para los estándares actuales.

La experiencia digital del cliente en la banca estaba mejorando, pero muchas personas, sin duda más que hoy, seguían dependiendo de las sucursales para depositar cheques, se reunían con sus banqueros y todo tenía mucha más fricción. Y las innovaciones en comunicación de las redes sociales estaban en pañales.

— professorstam.eth (@ProfessorStam) 12 de marzo de 2023

Cuando los reguladores establecieron los marcos de riesgo, incluso en modo de pánico máximo, las retiradas significativas de activos llevarían tiempo; una corrida bancaria al estilo del SVB con una disminución del 25% de los depósitos en un día no habría sido posible.

La llegada de la banca online no sólo ha hecho que retirar fondos sea más fácil que nunca, sino que la capacidad de que el miedo corra por las redes sociales como un reguero de pólvora se ha convertido en un peligro claro y presente. Independientemente de si el pánico del SVB era necesario o no, las preocupaciones sobre la solvencia de unos pocos actores creíbles fueron suficientes para provocarlo.

No había tiempo para la investigación, no había tiempo para matices, era el momento de moverse, y moverse rápido. Saque su teléfono, comprobar twitter rápido para verificar, cambiar a su aplicación SVB y realizar una transferencia bancaria (I'm suponiendo que es un proceso similar a mi cuenta de negocios en Chase).

— professorstam.eth (@ProfessorStam) 12 de marzo 2023

Cuando su banco está dando vueltas en Twitter como el próximo candidato potencial a una quiebra bancaria, ¿se quedará de brazos cruzados, cruzando los dedos y esperando lo mejor, o decidirá tomar medidas y preservar la seguridad de su familia o negocio?

Aunque la reciente cobertura de la FDIC a los depositantes no asegurados ha proporcionado una razón menos para preocuparse, no hay garantía de que esta cobertura se extienda a futuras quiebras bancarias.

SVB presenta un interesante caso de estudio de los estragos que una base de depositantes no asegurados y expertos en tecnología puede causar en su banco y añade otra gran preocupación a los platos de los reguladores.

Asusta pensarlo, pero los mismos tipos de tácticas que pueden manipular unas elecciones pueden utilizarse para socavar la solidez de un banco. Esta vez, fue señalando pérdidas no realizadas en activos de alta calidad para amontonarse y justificar el pánico. Pero puede manifestarse a partir de cualquier cosa.

— professorstam.eth (@ProfessorStam) 12 de marzo de 2023

¿Cuánto peor podría llegar a ser™?

Los conjuntos de hechos detrás de cada corrida bancaria son únicos; los más recientes han sido corridas en bancos técnicamente insolventes con altas cantidades de pérdidas no realizadas en carteras de valores HTM y capitalización de capital limitada.

A medida que Estados Unidos y el resto del mundo se acercan a la recesión, la probabilidad de impago de las carteras de préstamos se hace más creíble. Los tipos de interés más altos y la posibilidad de despidos generalizados son un cóctel mortal para el impago de los prestatarios.

El domingo, la Fed detuvo la hemorragia y cauterizó las arterias abiertas del sistema financiero con BTFP. Si los impagos aumentan, los bancos sufrirán mucho, sin ningún plan de rescate a la vista, mientras sus compradores, expertos en tecnología, se las arreglan para salir por la puerta.

A pesar de las apariencias, éste no es un mercado sano.

¿Alcista?

Mientras que la política de los bancos centrales ha mantenido los tipos de interés artificialmente bajos durante décadas y las entidades financieras siguen apuntaladas sobre los cimientos en ruinas de las pérdidas no realizadas en las carteras de activos, siento que la marea ha comenzado a cambiar.

Papa Powell ha dado carta blanca a los bancos!

¿He dicho 50bps? Ah no, perdón, quería decir que 50 billones será el mínimo para el próximo QE. ¿Esta caña? Oh, ese'es mi interruptor. Lo uso con los osos cuando empiezan a cabrearme. Deja ya las preguntas. Sólo entra de lleno en el índice. No tienes mucho tiempo. pic.twitter.com/R9ndume8Ng

— Blerk (@Blerk52) 13 de marzo de 2023

Cuando digo "los bancos", me refiero a todos los bancos, incluidos los extranjeros.

Suponiendo que la Ipc impreso puede llegar en o por debajo de las expectativas, Powell tiene un incentivo mínimo para subir; las cosas están empezando a romperse en el sistema financiero y esa es la señal de Powell para soltar sus manos del cuello de la economía.

La flexibilización cuantitativa está de vuelta, la inflación está muriendo, y aunque Powell va a desear que podría haber simplemente ahogado la inflación ahora, hacerlo corre el riesgo de colapsar el sistema financiero. Pero eso es lo curioso: en realidad, sólo estamos dando patadas a la lata. Se manifestará como inflación dentro de un par de meses.

Crisis evitada; ¡vive de nuevo para luchar otro día, soldado!

Recuerda anon: ¡las calles son duras ahí fuera! Mantenerse informado es crucial en este entorno tan cambiante. Como siempre, este artículo no constituye en modo alguno ningún tipo de asesoramiento financiero.